11.12.2012 von Redaktion, zuletzt geändert am 14.10.2021 von Kristin Halle

Wie gehe ich beim Girokonto-Wechsel am besten vor?

Die Angst vor fehlerhaften, neu eingerichteten Buchungen und Daueraufträgen sind bei Wechselwilligen, neben den Kostenaspekt, eines der größten Hemmnisse. Denn beim Umzug des Girokontos müssen Daueraufträge für Miete, Wasser und Strom gekündigt und neu eingerichtet werden. Eine gewisse Übergangsfrist vom alten aufs neue Konto muss den Banken allerdings gegeben werden. Wer die Möglichkeit dazu hat, sollte beide Konten parallel zueinander laufen lassen. Auf diese Weise kann der Kunde noch mit beiden Konten weiterarbeiten. Erst wenn das alte Bankkonto nicht mehr genutzt wird, sollte endgültig gekündigt werden.

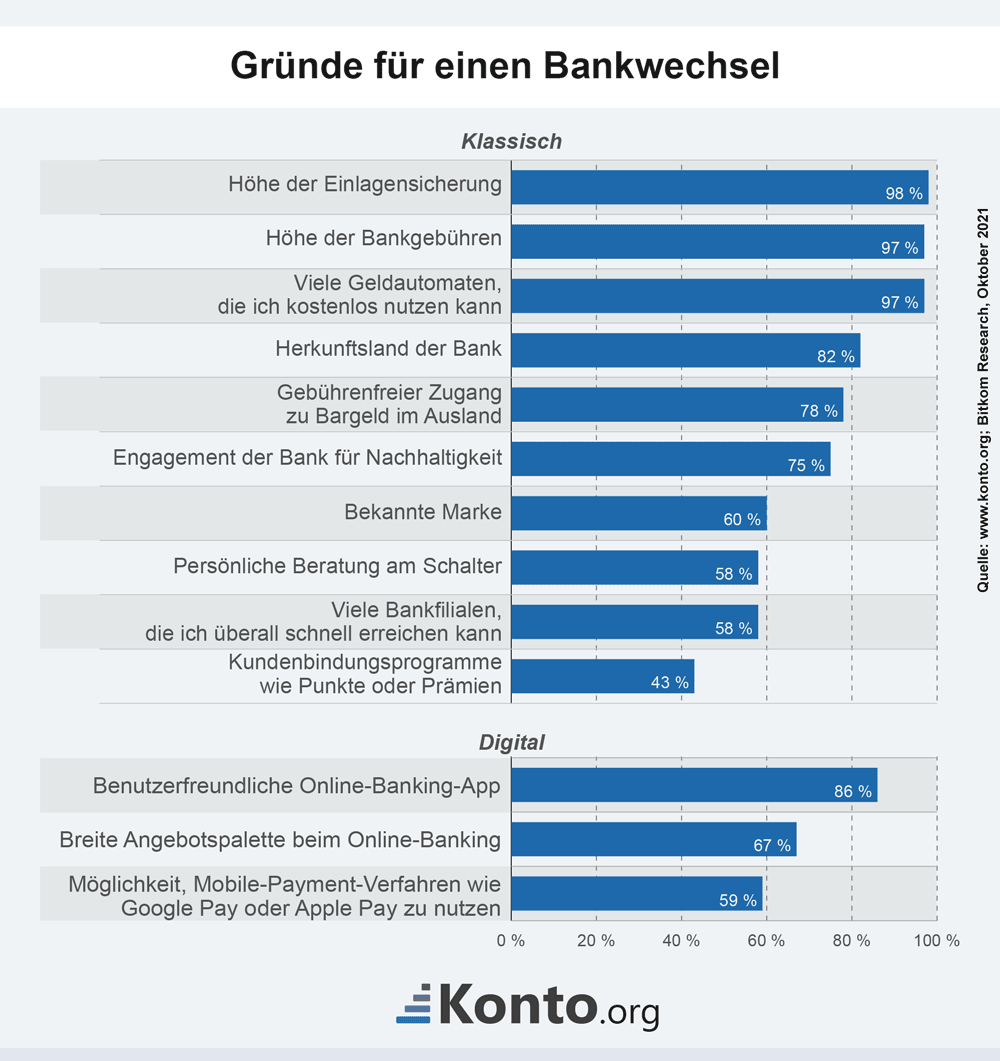

Hauptgründe für Kontowechsel

Bei der Suche nach den häufigsten Gründen für einen Kontowechsel sind wir auf eine Studie von Bitkom gestoßen. Digitale Angebote schlagen Bankfilialen und die Vor-Ort-Beratung. Wie wichtig dem Kunden welche Aspekte bei einer Bank sind, zeigt unsere nachfolgende Grafik:

Das passende neue Girokonto finden

Vor jedem Kontowechsel steht die Suche nach einem geeigneten neuen Konto. Bei dieser Suche unterstützen wir Sie mit unseren Vergleichen und Rechnern. Mit letzterem können Sie die Grundgebühren und Einsatzentgelte sowie Soll- und Guthabenzinsen aller von uns getesteten Girokonten auf einen Blick vergleichen und direkt sehen, wie viel Geld Sie bei welchem Konto sparen können.

Alle Girokonten vergleichen

Hier können Sie alle Girokonten vergleichen und mit ihren Konditionen gegenüberstellen.

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

4,90 €

Barauszahlung an fremden Geldautomaten im Inland

Bis zu 3-mal im Monat an allen Automaten mit Visa kostenlos Bargeld abheben, danach jeweils 4,90 €

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,90 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,75 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 € Prämie + 1,75 % p.a. Zinsen für 12 Monate

Neukunden können eine attraktive Prämie von 100 Euro erhalten, wenn sie bis zum 31. August ein Konto eröffnen.

Bedingungen für die 100-Euro-Prämie sind folgende:

Zustimmung während der Kontoeröffnung für die Übermittlung werblicher Informationen per E-Mail. Diese muss dann bis zum Erhalt der Prämie nicht widerrufen werden.

In mindestens zwei von vier Monaten nach der Kontoeröffnung einen Geldeingang von je mind. 700 Euro, z.B. durch Gehalt, Rente oder BAföG.

Prämienberechtigt sind alle Neukunden, die in den letzten sechs Monaten nicht bereits Kunden der comdirekt waren. Ausgeschlossen sind Kunden, deren Konto bzw. Depot von einem Finanzdienstleister betreut wird. Dis Auszahlungen der Prämien erfolgt nach dem vierten Monat nach Kontoeröffnung. Das Angebot kann von comdirect zu jeder Zeit modifiziert oder beendet werden.

Zusätzlich wird auf das Tagesgeldkonto 1,75 Prozent p.a. Zinsen für zwölf Monate auf Einlagen bis zu 1.000.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

81.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

4,90 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Entweder betreiberindividuelles Entgelt am Automaten oder 1 %, mind. 6,00 €

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

6,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

120 € Prämie + 4 % Zinsen für 6 Monate

Neukunden können für den Wechsel zum Top-Girokonto eine Prämie von 120 Euro erhalten.

Bedingung ist Abschluss eines Top-Girokontos zusammen mit einem Tagesgeldkonto. Mindestens 3 Zahlungspartner (z.B. Gehalt, Pension, Rente, etc. und Lastschriften wie z.B. Miete, Strom, Handy etc.) müssen automatisiert über den Online-Kontowechselservice informiert werden.

Wird mit dem Girokonto zusammen ein Tagesgeldkonto abgeschlossen, bekommen Neukunden einen Aktionszins von 4,00 Prozent p.a. auf das Tagesgeld.

Aktion gilt nur für Personen, welche in den letzten 12 Monaten kein Konto bei der norisbank hatten und den Girokontovertrag nicht widerrufen.

Die Geldprämie ist nicht übertragbar und wird auf dem norisbank Top-Girokonto gutgeschrieben. Die Barprämie ist steuerpflichtig und als „sonstige Einkünfte“ im Sinne des § 22 Nr. 3 Einkommensteuergesetz zu erfassen.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfond des Bundesverbandes deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Abhängig vom auszahlenden Kreditinstitut

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 € Prämie

Kunden, die bis zum 05. August ihr erstes DKB-Depot eröffnen, erhalten 100 Euro als Prämie.

Bedingung zum Erhalt der Prämie ist, dass bis einschließlich 16.11. mindestens ein Wertpapierkauf ausgeführt wird oder mind. drei Wertpapiersparplanraten ausgeführt werden.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung des Bundesverbandes Öffentlicher Banken Deutschland GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfonds des Bundesverband Öffentlicher Banken Deutschlands e.V.

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

1,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

4,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 € Prämie + 50 € NABU Spende

Neueröffnete Girokonten bekommen von der Umweltbank insgesamt 150 Euro Startprämie. Davon werden 100 Euro auf das Girokonto gutgeschrieben und 50 Euro an den NABU e.V. für die Renaturierung von Flüssen gespendet.

Weitere Vergünstigungen sind ein Jahr keine Kontoführung sowie keine Gebühr für die girocard Debit-Kreditkarte. Die freiwillige Mastercard Kreditkarte aus Holz kann auch für ein Jahr ohne Jahresgebühr genutzt werden, danach kostet diese 49 Euro pro Jahr.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

1,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,50 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

bei Automaten im CashPool-Netzwerk: kostenlos

bei Automaten im BankCard ServiceNetz: jeweils 1,02 Euro

mit Maestro/V PAY/Debit Mastercard/Visa Debit: 1,00 %, mind. 6,00 Euro

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

6,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,50 %

Bargeldlose Zahlungen in allen anderen Ländern in €

1,00 €

gesetzl. Einlagensicherungssystem

BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken e. V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

1,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

6,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

1,02 €

Barauszahlung an fremden Geldautomaten im Inland

An Automaten, die ein direktes Kundenentgelt erheben können:

- im girocard-System: kostenlos

- in anderen Systemen: 1,00 % vom Umsatz, mind. 5,00 EUR

An Automaten, die kein direktes Kundenentgelt erheben können:

- 1,00 % vom Umsatz, mind. 5,00 EUR

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

5,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,77 €

60 € Startguthaben

Ein Startguthaben von 60 Euro für Neukunden wird bei einem Gehaltseingang innerhalb der ersten drei Monate ausgezahlt. Der Bonus wird innerhalb eines Monats nach dem ersten Geldeingang gutgeschrieben.

gesetzl. Einlagensicherungssystem

Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Sicherungseinrichtung des BVR

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Höhe der Gebühren setzt das den Automaten betreibende Kreditinstitut fest.

Bei fremden Automaten außerhalb des Verbunds fallen von der Postbank diese Gebühren an: 1,00 %, mind. 5,99 Euro

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

5,99 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,85 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,50 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,50 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bei Fremdenautomaten im girocard-System ohne Entgelt: 1,00 %, mind. 5,99 Euro

Fremdautomaten mit Mastercard-Akzeptanz ohne direktes Kundenentgelt: 2,00 %, mind. 10,00 Euro

Barauszahlung an fremden Geldautomaten im Ausland in %

2,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

10,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

2,50 €

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfonds des Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,50 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,50 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

An fremden Automaten ohne direktes Entgelt erfolgt eine Gebühr von 1 Prozent, mind. 5,99 Euro

Zusätzliche Gebühren können durch das den Automaten betreibende Kreditinstitut festgesetzt werden.

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

5,99 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,85 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

1.240.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,85 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bei anderen Kreditinstituten nach Vereinbarungen zwischen dem Karteninhaber und dem Automaten betreibenden Kreditinstitut.

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,20 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

200 € Prämie

Neukunden erhalten 200,00 € Prämie für die Eröffnung eines Kontos, wenn in den ersten vier Monaten zwei aufeinanderfolgende monatliche Geldeingänge erfolgen:

Ab 28 Jahre: 1.000 Euro (auch bei Gemeinschaftskonten)

Unter 28 Jahren: 700 Euro (auch bei Gemeinschaftskonten mit einem Kontoinhabenden unter 28 Jahren)

Weiterhin müssen Neukunden sich für die Prämie mindestens einmal in der ING-App einloggen.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

1.567.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bei anderen Kreditinstituten nach Vereinbarungen zwischen dem Karteninhaber und dem Automaten betreibenden Kreditinstitut.

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,20 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

200 € Prämie

Neukunden erhalten 200,00 € Prämie für die Eröffnung eines Kontos, wenn in den ersten vier Monaten zwei aufeinanderfolgende monatliche Geldeingänge erfolgen:

Ab 28 Jahre: 1.000 Euro (auch bei Gemeinschaftskonten)

Unter 28 Jahren: 700 Euro (auch bei Gemeinschaftskonten mit einem Kontoinhabenden unter 28 Jahren)

Weiterhin müssen Neukunden sich für die Prämie mindestens einmal in der ING-App einloggen.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

1.567.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Abhängig vom auszahlenden Kreditinstitut

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,20 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 € Prämie

Kunden, die bis zum 05. August ihr erstes DKB-Depot eröffnen, erhalten 100 Euro als Prämie.

Bedingung zum Erhalt der Prämie ist, dass bis einschließlich 16.11. mindestens ein Wertpapierkauf ausgeführt wird oder mind. drei Wertpapiersparplanraten ausgeführt werden.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung des Bundesverbandes Öffentlicher Banken Deutschland GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfonds des Bundesverband Öffentlicher Banken Deutschlands e.V.

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Direktes Kundenentgelt durch Geldautomatenbetreiber. Gebühr siehe Preisaushang vor Ort.

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

5,99 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

1,50 €

100 € Prämie

Neukunden können bei Antrag des BestKonto bis zum 31. Juli eine Prämie von 100 Euro erhalten. Bedingung sind zwei monatliche Gehaltseingänge von mind. 1.000 Euro in den ersten drei Monaten.

Teilnehmen können alle natürlichen Personen, die in Deutschland ihren Hauptwohnsitz haben und in den letzten sechs Monaten kein Konto bei der Deutschen Bank geführt haben. Die Aktion kann vorzeitig beendet werden.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfonds des Bundesverbandes deutscher Banken

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,50 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,75 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

4,25 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Direktes Kundenentgelt durch Geldautomatenbetreiber. Gebühr siehe Preisaushang vor Ort

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

5,99 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

1,50 €

100 € Prämie

Neukunden können bei Antrag des AktivKonto bis zum 31. Juli eine Prämie von 100 Euro erhalten. Bedingung sind zwei monatliche Gehaltseingänge von mind. 1.000 Euro in den ersten drei Monaten.

Teilnehmen können alle natürlichen Personen, die in Deutschland ihren Hauptwohnsitz haben und in den letzten sechs Monaten kein Konto bei der Deutschen Bank geführt haben. Die Aktion kann vorzeitig beendet werden.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfonds des Bundesverbandes deutscher Banken

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,50 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,75 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

4,25 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Das Entgelt wird vom jeweiligen Geldautomatenbetreiber festgelegt. Siehe Preisaushang. Bei Automaten ohne Entgelt nicht im Bankenverbund beträgt die Gebühr 1,00%, mind. 5,98 €.

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

5,98 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

2,50 €

50 € Prämie + 100 € Empfehlung

Bis zu 150 Euro Prämie sind möglich durch 50 Euro Startguthaben und 100 Euro pro erfolgreicher Weiterempfehlung. Um das Startguthaben zu erhalten, müssen folgende Bedingungen erfüllt sein:

kein Commerzbank Girokonto in den letzten 24 Monate

aktive Nutzung des Kontos über 3 Monate: Mindestens 5 monatliche Buchungen über je 25€ (z. B. Gehaltseingang, Mietzahlung, Energieversorger – keine Eigenüberweisungen oder Überträge)

Zustimmung zu Werbemitteilungen (E-Mail & Telefon): Die Einwilligung kann während der Kontoeröffnung oder nachträglich innerhalb von 3 Monaten online unter oder in einer Filiale erteilt werden und muss für mindestens 3 Monate bestehen bleiben.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

1,95 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,98 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,70 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Gebühr des Automatenbetreibers, außerdem muss ein Mindestbetrag von 50 Euro abgehoben werden.

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,75 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 € Prämie + 1,75 % p.a. Zinsen für 1 Jahr

Neukunden können eine attraktive Prämie von 100 Euro erhalten, wenn sie bis zum 31. August ein Konto eröffnen.

Bedingungen für die 100-Euro-Prämie sind folgende:

Zustimmung während der Kontoeröffnung für die Übermittlung werblicher Informationen per E-Mail. Diese muss dann bis zum Erhalt der Prämie nicht widerrufen werden.

In mindestens zwei von vier Monaten nach der Kontoeröffnung einen Geldeingang von je mind. 700 Euro, z.B. durch Gehalt, Rente oder BAföG.

Prämienberechtigt sind alle Neukunden, die in den letzten sechs Monaten nicht bereits Kunden der comdirekt waren. Ausgeschlossen sind Kunden, deren Konto bzw. Depot von einem Finanzdienstleister betreut wird. Dis Auszahlungen der Prämien erfolgt nach dem vierten Monat nach Kontoeröffnung. Das Angebot kann von comdirect zu jeder Zeit modifiziert oder beendet werden.

Zusätzlich wird auf das Tagesgeldkonto 1,75 Prozent p.a. Zinsen für zwölf Monate auf Einlagen bis zu 1.000.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

81.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

4,90 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

4,90 €

Barauszahlung an fremden Geldautomaten im Inland

Gebühr des Automatenbetreibers, außerdem muss ein Mindestbetrag von 50 Euro abgehoben werden. 5x im Monat weltweit kostenlos abheben, danach 4,90 EUR je Auszahlung.

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,90 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,75 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

150 € Prämie + 1,75 % p.a. Zinsen für 1 Jahr

Neukunden können eine attraktive Prämie von 150 Euro erhalten, wenn sie bis zum 31. August ein Konto eröffnen.

Bedingungen für die 150-Euro-Prämie sind folgende:

Zustimmung während der Kontoeröffnung für die Übermittlung werblicher Informationen per E-Mail. Diese muss dann bis zum Erhalt der Prämie nicht widerrufen werden.

In mindestens zwei der ersten vier Monaten nach der Kontoeröffnung einen Geldeingang von je mind. 700 Euro, z.B. durch Gehalt, Rente oder BAföG.

Prämienberechtigt sind alle Neukunden, die in den letzten sechs Monaten nicht bereits Kunden der comdirekt waren. Ausgeschlossen sind Kunden, deren Konto bzw. Depot von einem Finanzdienstleister betreut wird. Dis Auszahlungen der Prämien erfolgt nach dem vierten Monat nach Kontoeröffnung. Das Angebot kann von comdirect zu jeder Zeit modifiziert oder beendet werden.

Zusätzlich wird auf das Tagesgeldkonto 1,75 Prozent p.a. Zinsen für zwölf Monate auf Einlagen bis zu 1.000.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

81.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

4,90 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

2,99 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

2,99 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,50 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

3,01 % Zinsen für 6 Monate

bunq gibt für Neukunden und Neueinlagen auf dem Sparkonto einen Bonuszinssatz von 3,01 Prozent p.a. Dafür wird Höchstbetrag der letzten sechs Monate auf dem Sparkonto jeweils am 01. Juli und am 01. Januar.

gesetzl. Einlagensicherungssystem

Niederländische Einlagensicherung (DGS)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

1,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,50 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

3,01 % Zinsen für 6 Monate

bunq gibt für Neukunden und Neueinlagen auf dem Sparkonto einen Bonuszinssatz von 3,01 Prozent p.a. Dafür wird Höchstbetrag der letzten sechs Monate auf dem Sparkonto jeweils am 01. Juli und am 01. Januar.

gesetzl. Einlagensicherungssystem

Niederländische Nationalbank (DNB)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

1,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,99 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,99 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,50 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

3,01 % Zinsen für 6 Monate

bunq gibt für Neukunden und Neueinlagen auf dem Sparkonto einen Bonuszinssatz von 3,01 Prozent p.a. Dafür wird Höchstbetrag der letzten sechs Monate auf dem Sparkonto jeweils am 01. Juli und am 01. Januar.

gesetzl. Einlagensicherungssystem

Niederländische Einlagensicherung (DGS)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

1,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,50 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

3,01 % Zinsen für 6 Monate

bunq gibt für Neukunden und Neueinlagen auf dem Sparkonto einen Bonuszinssatz von 3,01 Prozent p.a. Dafür wird Höchstbetrag der letzten sechs Monate auf dem Sparkonto jeweils am 01. Juli und am 01. Januar.

gesetzl. Einlagensicherungssystem

Umfang der gesetzlichen Einlagensicherung

0,00 €

erweiterte Einlagensicherungssystem

Niederländische Nationalbank (DNB)

Umfang der zusätzlichen Einlagensicherung

100.000,00 €

Grundgebühren

0,00 €

Guthabenzins

1,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Kostenlos im girocard-System, ansonsten 1,00 %, mind. 7,50 EUR

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

7,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,80 %

Bargeldlose Zahlungen in allen anderen Ländern in €

1,00 €

200 € Prämie

Neukunden erhalten bei Eröffnung eines Girokonto blauorange einen Bonus von 200 Euro.

Bedingung ist die aktive Nutzung durch fünf monatlichen Geldeingänge von mind. 400 Euro ab dem zweiten Monat nach der Eröffnung. Außerdem muss innerhalb der ersten vier Wochen die Zustimmung zum Erhalt von Werbung per E-Mail oder Anruf erteilt und bis zum Erhalt des Bonus nicht widerrufen werden

Um den Bonus zu bekommen, darf das neue Girokonto blauorange innerhalb der ersten sechs Monate nicht in ein Pfändungsschutzkonto umgewandelt werden. Der Bonus wird spätestens im achten Monat nach der Eröffnung auf das neue Konto überwiesen.

gesetzl. Einlagensicherungssystem

Gesetzlicher Einlagenschutz der BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken Raiffeisenbanken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

2,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bargeldauszahlung mit der Debitkarte am Geldautomaten Abhebung in Euro kostenlos, wenn die Abhebung an einem BBVA-Geldautomaten in Spanien erfolgt; ansonsten kostenlos, wenn

die Abhebung mindestens EUR 150 beträgt, bei Abhebungen unter EUR 150

EUR 2 pro Transaktion. Abhebung in Fremdwährung 2 Euro pro Abhebung.

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

2,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

40 € Prämie + bis zu 73,50 € Cashback + 3,5 % Zinsen für 6 Monate

Bei der Eröffnung des Kontos gibt es eine Prämie von 40 Euro dazu. Bedingung dafür ist das Eintragen des Codes "BONUS" auf der letzten Antragsseite.

Kunden, die ihre neue Debitkarte innerhalb der ersten 90 Tage einsetzen, bekommen in den ersten sechs Monaten 3,5 Prozent Cashback auf Kartenumsätze. Cashback wird monatlich nur bis zu einem Umsatz von 350 Euro gezahlt und ist damit auf 73,50 Euro für die gesamten sechs Monate begrenzt.

Neukunden erhalten außerdem für die ersten sechs Monate einen Zinssatz 3,5 Prozent p.a. auf Einlagen bis zu 200.000 Euro. Ein Anschlusszinssatz von 2,25 Prozent p.a. gilt für Einlagen über 200.000 Euro bis zu 500.000. Die Zinsen werden täglich berechnet und monatlich gutgeschrieben.

Außerdem verlost BBVA vom 01. Juli bis 30. September alle zwei Wochen 100 Amazon-Gutscheine in Höhe von 50 Euro. Um teilzunehmen, muss die Teilnahme bestätigt werden und Kunden einmal in den zwei Wochen mit der Karte von BBVA bezahlen oder Geld abheben. Am Ende des Quartals wird je Kartentransaktion im Zeitraum als ein Los für das vierteljährliche Gewinnspiel für einen Reisegutschein von je ca. 6.000 Euro gewertet.

gesetzl. Einlagensicherungssystem

Fondo de Garantía de Depósitos de Entidades de Crédito

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

4,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

3,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

4,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

1,02 €

Barauszahlung an fremden Geldautomaten im Inland

Im BankCard ServiceNetz: 1,02 Euro je Abhebung

Im V PAY-System bei Automaten ohne Entgelt: 1,00%, mind. 3,50 Euro

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

3,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,77 €

Bis zu 150 € + 2 Jahre 0 € Grundgebühr + bis zu 3% p.a. Zinsen

Die Startprämie teilt sich in zwei Prämien auf. Den ersten Teil der Prämie in Höhe von 25 Euro erhalten Neukunden der BBBank für die Eröffnung eines BBBank Girokontos.

Weitere 125,– Euro Startprämie gibt es bei drei monatlichen Geldeingängen von jeweils mindestens 500, - Euro und insgesamt zwei Lastschriftabbuchungen innerhalb der ersten drei Monate nach Kontoeröffnung.

Außerdem bleibt die Kontoführung und die girocard für die ersten 24 Monate kostenlos.

WM-Tagesgeldaktion: Neukunden, die bis vom 11. Juni bis 31. Juli ein Tagesgeldkonto eröffnen und Neugeld darauf einzahlen, bekommen einen Aktionszins auf Einlagen bis zu 250.000 Euro. Für die ersten vier Monate sind dies 3,00 Prozent p.a. und in den folgenden vier Monaten 2,00 Prozent p.a. Daraufhin gelten die Standardkonditionen.

gesetzl. Einlagensicherungssystem

BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

1,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

3,50 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

1,02 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

3,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,77 €

Bis 150 € Prämie + 2 Jahre 0 € Grundgebühr + Trikot + bis zu 3% WM-Tagesgeldzins

Die Startprämie teilt sich in zwei Prämien auf. Den ersten Teil der Prämie in Höhe von 25 Euro erhalten Neukunden der BBBank für die Eröffnung eines BBBank Girokontos und den zweiten Teil der Prämie in Höhe von 125 Euro erhalten die Neukunden der BBBank nach erfolgreicher Nutzung des Kontowechselservice inkl. Umzug von mind. 3 Zahlungspartnern innerhalb von 3 Monaten nach Kontoeröffnung.

Voraussetzung Trikot:

Neukunde

Eröffnung KSC-Fan-Konto/KSC-Junges Fan-Konto

mind. 2 Geldeingänge

keine Mitgliedschaft in den letzten 6 Monaten vor Kontoeröffnung

Die Zustellung der Prämie (Gutschein-Code) kann nach Erfüllung der Bedingungen bis zu 5 Wochen dauern und ist nicht mit anderen Prämien kombinierbar. Änderungen, Anpassungen oder Beendigung des Angebotes sind jederzeit vorbehalten.

Außerdem bleibt die Kontoführung und die girocard für die ersten 24 Monate kostenlos, wenn die Kunden über 30 sind und sich bis zum 15. April für ein Konto entscheiden.

WM-Tagesgeldaktion: Neukunden, die bis vom 11. Juni bis 31. Juli ein Tagesgeldkonto eröffnen und Neugeld darauf einzahlen, bekommen einen Aktionszins auf Einlagen bis zu 250.000 Euro. Für die ersten vier Monate sind dies 3,00 Prozent p.a. und in den folgenden vier Monaten 2,00 Prozent p.a. Daraufhin gelten die Standardkonditionen.

gesetzl. Einlagensicherungssystem

BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

50 € Prämie + bis zu 3% p.a. Zinsen

Neukunden erhalten bis zum Aktionsende eine Startprämie von 50 Euro. Als Neukunden gelten alle, die in den letzten 24 Monaten kein Girokonto bei der BBBank geführt haben.

Zusätzliche WM-Tagesgeldaktion: Neukunden, die bis vom 11. Juni bis 31. Juli ein Tagesgeldkonto eröffnen und Neugeld darauf einzahlen, bekommen einen Aktionszins auf Einlagen bis zu 250.000 Euro. Für die ersten vier Monate sind dies 3,00 Prozent p.a. und in den folgenden vier Monaten 2,00 Prozent p.a. Daraufhin gelten die Standardkonditionen.

gesetzl. Einlagensicherungssystem

BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

1,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

3,50 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bei Automaten im Maestro/Cirrus-System und außerhalb des girocard-Systems wird 1,00 % des Umsatzes, mind. 6,00 € berechnet.

Geldautomatenbetreiber berechnen ggf. ein direktes Kundenentgelt für den Einsatz der Karte am Geldautomaten. Bitte beachten Sie den Preisaushang am jeweiligen Geldautomaten.

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

6,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,75 %

Bargeldlose Zahlungen in allen anderen Ländern in €

1,50 €

Bis zu 200 € Prämie

Neukunden, die zwischen dem 23. Juni und dem 29. Juli ein GiroDirekt beantragen und bis zum 12. August erfolgreich eröffnen, können sich eine Prämie in Höhe von 150 Euro sichern.

Um die Prämie zu erhalten, müssen bis zum 30. November Geldeingänge in drei aufeinander folgenden Kalendermonaten erfolgen. Geldeingänge müssen mind. 1.000 Euro sein und in Form von Lohn, Gehalt, Rente, BaFög oder Besoldung erfolgen. Um prämienberechtigt zu sein, darf innerhalb von zwei Tagen nicht mehr als die Hälfte des Geldeingangs vom Konto abgeführt werden.

Weitere 50 Euro Prämie gibt es für die Bestellung einer Visa-Kreditkarte im Rahmen der Kontoeröffnung - Bonität vorausgesetzt. Die Visa-Karte muss bis zum 30. November mindestens dreimal zur Zahlung eingesetzt werden.

gesetzl. Einlagensicherungssystem

Haftungsverbund der Sparkassen Finanzgruppe

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Haftungsverbund der Sparkassen-Finanzgruppe

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

3,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,25 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Wir haben insgesamt 56 Produkte für Sie im Vergleich. Datenstand: 21.07.2026. Alle Angaben ohne Gewähr.

Hinweis: Der folgende Vergleich bildet alle von unserer Redaktion ausgewerteten Angebote ab. Unser Vergleich erhebt keinen Anspruch auf Vollständigkeit oder komplette Marktabdeckung.

Hinweis zur Sortierung im Produktvergleich: Die zuerst abgebildeten Empfehlungen der Redaktion werden von unserer Redaktion anhand besonders empfehlenswerter Produkteigenschaften wie etwa der Grundgebühren, den Dispozinsen, dem Mindestgehaltseingang, dem Angebotsumfang, sowie Kontoführung ausgewählt. Die Reihenfolge der Empfehlungen und der folgenden Angebote ergibt sich absteigend aus der Höhe der Grundgebühren - die Konten mit den niedrigsten Gebühren stehen somit ganz oben und ganz am Ende diejenigen mit den höchsten Kontoführungsgebühren.

In vier Schritten zum neuen Girokonto

1. Die Auswahl und Beantragung eines neuen Girokontos

Unser Girokonto-Vergleich bietet Ihnen eine ganze Reihe attraktiver Angebote an Konten, bei denen entweder gänzlich ohne oder bei Erfüllung bestimmter Anforderungen die Kontoführungsgebühren entfallen:

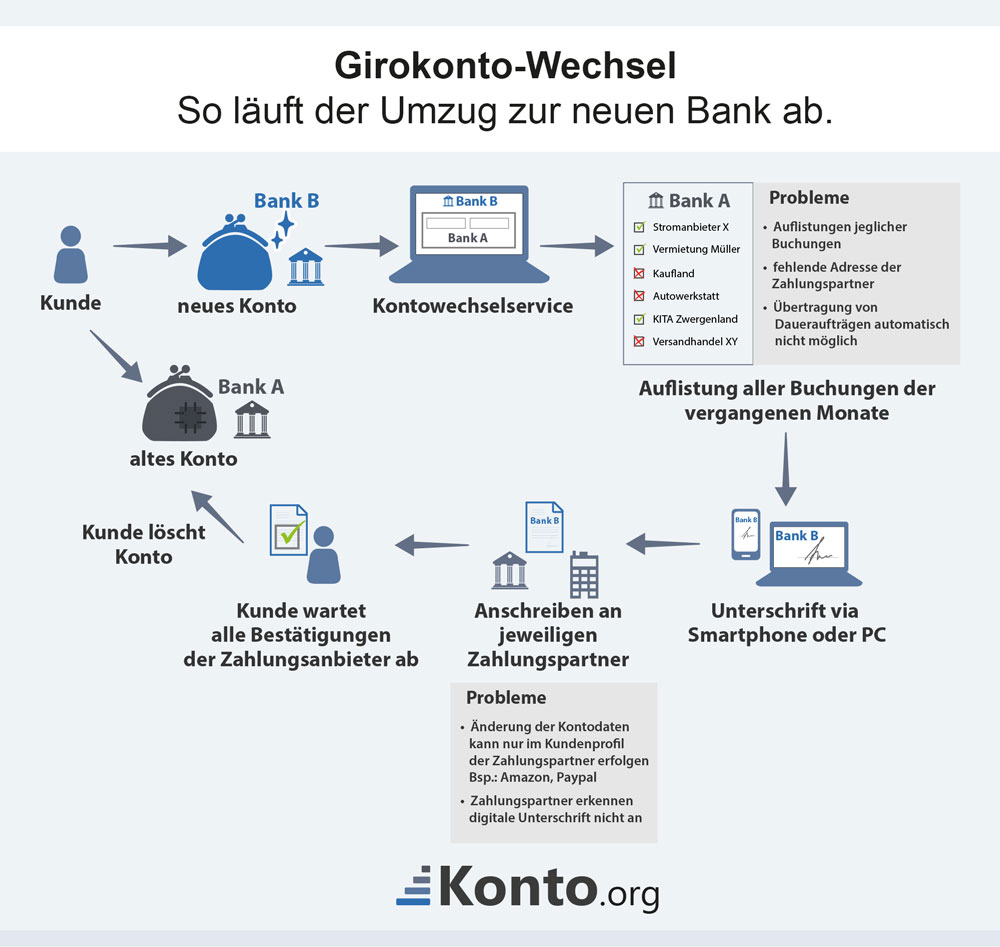

Haben Sie sich für eines dieser Konten oder natürlich auch ein beliebiges anderes Konto entschieden, können Sie dieses beantragen und eröffnen. Dazu heißt es, den Kontoeröffnungsantrag ausfüllen, unterschreiben und zwecks Identitätsfeststellung zur nächsten Postfiliale bringen. Danach geht alles relativ schnell. Sie erhalten Ihren Vertrag, die Zugangsdaten zum Onlinebanking und das Wichtigste: die neue Kontonummer. An diesem Punkt können Sie mit Schritt zwei fortfahren…

2. Alle regelmäßigen Einzahlungen auf die neue Bankverbindung ändern

Teilen Sie Ihrem Arbeitgeber sowie sämtlichen Ämtern, Behörden oder sonstigen Organisationen, von denen Sie Geld auf Ihr Konto überwiesen bekommen, die neue Bankverbindung aus Kontonummer und Bankleitzahl mit. Ist dies erledigt, können Sie zum nächsten Punkt übergehen…

3. Änderung aller Lastschriftaufträge

In diesem Punkt stellen Sie alle Lastschriftaufträge auf Ihre neue Bankverbindung um. Dazu zählen etwa: Miete, Kfz-Versicherung, Steuern, Ratenzahlungen und dergleichen mehr. Um sicher zu gehen, dass Sie auch alle Aufträge erfasst haben, nehmen Sie sich am besten die Kontoauszüge der letzten zwei bis drei Monate und gehen diese Seite für Seite durch. An diesem Punkt hilft auch der Kontowechselservice, den einige Kreditinstitute wie etwa die 1822direkt anbieten. Sie stellen entsprechende Formulare zur Umstellung aller Lastschrift-Einzüge zur Verfügung. Haben Sie alle Lastschriften geändert, lassen Sie das alte Girokonto zur Sicherheit noch ein, zwei Monate bestehen, um im Falle übersehener Aufträge keine unnötigen Gebühren für Rücklastschriften oder die Ermittlung Ihrer neuen Bankverbindung zahlen zu müssen. Nach Ablauf dieser Zeit gehen Sie zum letzten Punkt über…

4. Auflösung des alten Kontos

Lösen Sie in diesem letzten Punkt Ihr altes Konto auf und lassen Sie etwaiges Restguthaben auf Ihr neues Girokonto überweisen. Ein eventueller Negativsaldo durch einen Dispositionskredit etwa, muss dafür natürlich ausgeglichen werden. Auch in diesem Punkt hilft Ihnen der Kontowechselservice einiger Banken. So können Sie Ihrer neuen Bank ein entsprechendes Formular für die Kontoauflösung bei Fremdbanken schicken, den Rest übernimmt diese dann für Sie. Ist das erledigt und das alte Konto ausgelöst, sind wir mit dem Kontowechsel am Ende und alle Bankgeschäfte laufen über Ihr neues Girokonto.

Vordruck zur Kündigung eines Girokontos & Checkliste

Probleme beim Kontowechsel

Leider ist ein idealer Wechsel des Kontos meist nicht gegeben. Hindernisse lauern überall. Die größten Probleme die auftreten können, haben wir Ihnen hier aufgelistet:

Lastschrift: Die Buchungsliste umfasst nicht nur die regelmäßigen Abbuchungen wie bspw. Stromanbieter, Versicherungen, Miete, sondern auch Lastschriften von Supermärkten, Bekleidungsfirmen, Online-Händlern oder Ähnlichem. Informiert werden müssen jedoch lediglich die Zahlungspartner, die regelmäßig Geld bekommen. Einmalige Zahlungen (mit Girocard in einem Geschäft) können hier ignoriert werden.

Adressen: In der Buchungsliste können teilweise noch Adressen von Zahlungspartnern fehlen. Tipp: Der Kunde sollte vor dem Kontowechsel die Verträge der wichtigsten Zahlungspartner mit Adresse und Vertrags-/Kundennummer parat liegen haben.

Daueraufträge: Die bereits angelegten Daueraufträge können nicht automatisch auf das neue Konto übertragen werden.

Zahlungspartner: Bei Zahlungspartnern wie Amazon, Ebay oder auch Paypal muss der Kunde die Bankverbindung eigenständig im Kundenprofil ändern. Die Bank kann den Kontoinhaber lediglich darauf hinweisen, dass hier vom Kunden selbst Handlungsbedarf besteht.

Unterschrift: Die gescannte Unterschrift auf den automatisch erstellten Schreiben der Bank könnte von manchen Zahlungspartnern möglicherweise nicht akzeptiert werden. Hier muss der Kunde die Änderung der Kontoverbindung dann nochmals schriftlich bestätigen.

Wichtige Fragen rund um den Kontowechsel

Welche Gebühren fallen für den Kontowechselservice an?

Gebühren dürfen nur dann berechnet werden, wenn diese mit dem Verbraucher bereits vorher vereinbart wurden. Das Entgelt muss laut Gesetz angemessen und an den tatsächlichen Kosten des Zahlungsdienstleisters ausgerichtet sein. Wir gehen davon aus, dass der Großteil der Banken auf Gebühren verzichten werden, da dies der Kundengewinnung dienlich ist.

Der Zugang des Verbrauchers zu persönlichen Daten im Zusammenhang mit bestehenden Daueraufträgen und Lastschriften, für die Zurverfügungstellung von Informationen zu Lastschriftmandanten und Aufstellungen der Daueraufträge sowie die Schließung des bisherigen Girokontos müssen entgeltfrei bleiben.

Wer haftet für einen reibungslosen Kontowechsel?

Für Schäden, die aus einer Verletzung ihrer Pflicht zur Kontenwechselhilfe resultieren, haften der empfangende und der übertragende Zahlungsdienstleister gesamtschuldnerisch. Vereinfacht ausgedrückt: Wird der Umzug des Girokontos nicht fehlerlos und fristgerecht abgewickelt, sind die alte und die neue Bank zum Schadenersatz verpflichtet. Geschädigte Bankkunden können ihre Schadensersatzansprüche (z. B. Verzugszinsen bei verspäteter Ausführung von Daueraufträgen oder Kosten einer Lastschriftrückgabe) einklagen.

Online-Kontowechselservice als voll-digitale Alternative

Mit den neuen volldigitalen Kontowechselservices vieler Banken funktioniert der Wechsel in weniger als 10 Minuten – ohne »Medienbruch« und völlig kostenlos. Mit der Durchführung werden so genannte „FinTechs“ bertraut. Unternehmen wie z. B. Finreach, Fino oder Kontowechsel24 übernehmen dann den Großteil der Arbeit für wechselwillige Kunden. Diese müssen lediglich die Zugangsdaten zum bisherigen Online-Banking eingeben. Die zu informierenden Zahlungspartner werden direkt online ausgewählt und nach Eingabe der Kontakt- und neuen Bankdaten auf Wunsch automatisch benachrichtigt.

Was passiert mit den Daueraufträgen / Einzugsermächtigungen?

Bei einem Wechsel des Girokontos löscht die neue Bank das alte Girokonto und zieht das Guthaben auf das neue Girokonto. Auf dem neuen Girokonto können dann wieder Daueraufträge eingerichtet werden. Einen Kontowechsel können Personen vornehmen, die Gebühren einsparen möchten. Eine weitere Möglichkeit für einen Wechsel ergibt sich durch einen Umzug an einen neuen Wohnort. Nicht immer ist nach einem Umzug dieselbe Bank oder ein entsprechender Ansprechpartner vorhanden. Auch bei einem längeren Auslandsaufenthalt muss über einen Girokonto-Wechsel nachgedacht werden. Aber auch Zusatzleistungen wie ein zusätzliches Tagesgeldkonto mit höherer Verzinsung können einen Wechsel zu einer anderen Bank beeinflussen.

Nach einem Girokonto-Wechsel sollten entsprechend auch Firmen und Unternehmen benachrichtigt werden, die im Besitz einer Einzugsermächtigung sind. Hierzu zählen zum Beispiel

Arbeitgeber

Versicherungen

Telefonanbieter

Internetanbieter

Stromanbieter

Gasanbieter

Vermieter

das Finanzamt

evtl. andere Behörden

Besitzer von Girokonten bei überregionalen Banken benötigen hierzu keinen Kontowechsel, vielmehr reicht eine Ummeldung am neuen Wohnort. In diesem Falle wird das Girokonto dann mit der neuen Anschrift geführt. Bei längerem Auslandsaufenthalt kann es günstiger sein, in Deutschland ein Girokonto bei einer Bank zu eröffnen, die auch Bankfilialen in dem entsprechenden Aufenthaltsland hat. Denn nur dann kann dort auch kostenlos Bargeld gezogen werden.

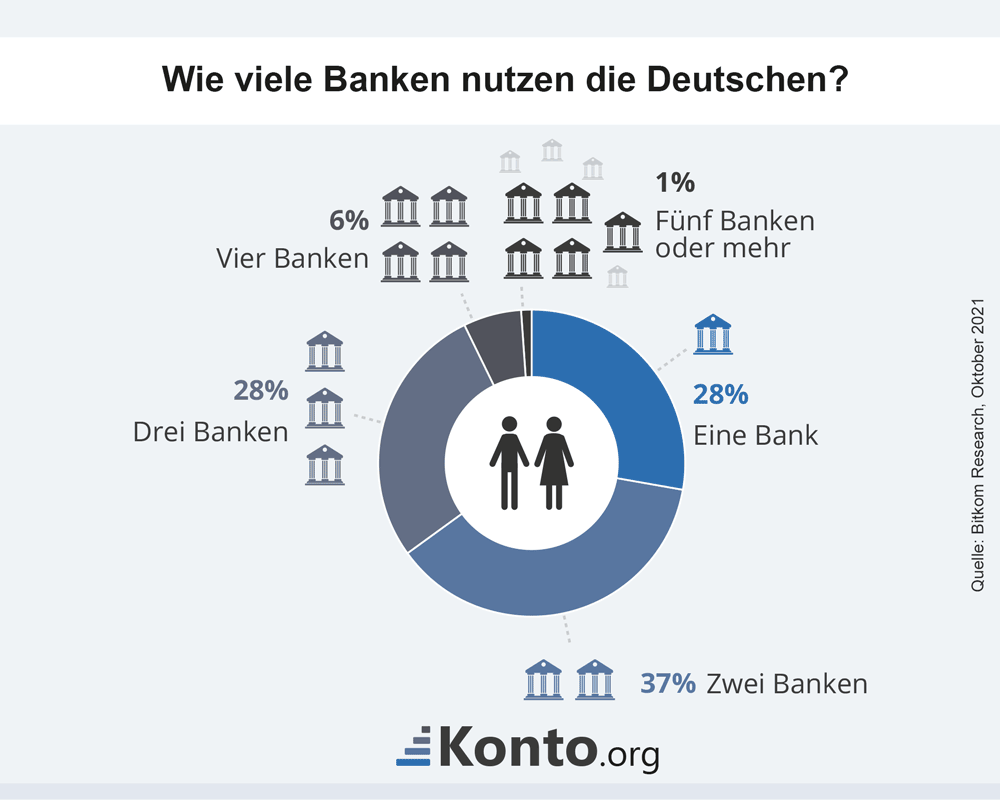

Wie viele Banken nutzen die Deutschen?

Im Durchschnitt nutzen die Deutschen aktuell zwei Banken für ihre Geschäfte. Dies besagt eine Studie der Bitkom Research aus dem Oktober 2021. Mit 37 Prozent nutzen die meisten Deutschen zwei Kreditinstitute und lediglich 28 Prozent gaben eine oder gar drei Banken an.

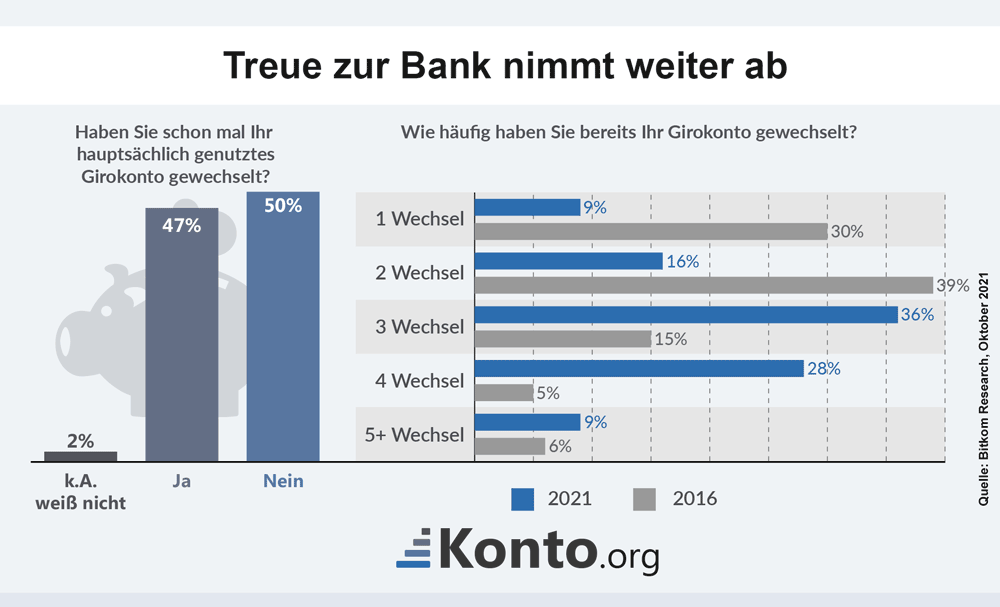

Die Bankkundschaft wird zusehens wechselwilliger, das heißt die Treue zu nur einer Bank oder die Treue in punkto langjährige Geschäftsbeziehung nimmt weiter ab. Gerade einmal die Hälfte sprich 50 Prozent der Befragten gaben an, noch nie ihr hauptsächlich genutztes Girokonto gewechselt zu haben.

Seit 18. September 2016: Leichter Kontowechsel für alle Bankkunden

Mit dem Mitte April 2016 in Kraft getretenen Zahlungskontengesetz (ZKG) wird die EU-Richtlinie 2014/92/EU (Zahlungskontenrichtlinie ZKRL) in nationales Recht umgesetzt. Seit dem 18. September 2016 müssen alle Banken in der Europäischen Union einen Girokontowechsel-Service anbieten (§§ 20 bis 26 des ZKG). Bankkunden können jetzt deutlich einfacher und zügiger zu einer neuen Bank wechseln.

Um den Kontowechselservice nach dem Zahlungskontengesetz nutzen zu können, muss der wechselwillige Verbraucher eine schriftliche Ermächtigung zum Kontowechsel an das neue Kreditinstitut übersenden.

Das neue Kreditinstitut hat innerhalb von zwei Geschäftstagen das bisherige Kreditinstitut aufzufordern, die in der Ermächtigung benannten Leistungen zu erfüllen (z. B. die Kontoschließung).

Innerhalb von fünf Geschäftstagen müssen Listen und Informationen über eingegangene Überweisungen sowie Lastschriften der letzten 13 Monate an die neue Bank und den Kontoinhaber übermittelt werden.

Nach Eingang dieser Liste muss das Kreditinstitut binnen fünf Tagen alle vom Kunden gewünschten Daueraufträge einrichten und die Zahlungspartner über den Bankwechsel informieren.

Bankkunden haben seit knapp zwei Jahren gesetzlichen Anspruch auf Kontowechselhilfe. Zur Unterstützung bietet der Gesetzgeber ein dreiseitiges Formular an. Statt zu unterstützen, schreckt es jedoch durch seinen Umfang, Aufbau und Sprache eher ab. Mehr als 50 Möglichkeiten, Kreuze zu setzen verwirren den Nutzer unnötig.

Viele Banken bieten als Alternative dazu einen digitalen Kontowechselservice an. Dieser funktioniert zumeist auch reibungslos. Jedoch gibt es für ein Gelingen keine 100%ige Garantie, z.B. könnte der Wechsel bereits an der Technik der alten Bank scheitern.

Stichwort Zahlungskontengesetz: Innerhalb von zwei Geschäftstagen nach Erhalt der Ermächtigung muss das neue Institut die alte Bank auffordern, die genannten Leistungen, z. B. die Übertragung von Lastschriften oder die Schließung des Kontos, zu erbringen.

Die abgebende Bank hat dann nach Erhalt der Aufforderung fünf Tage Zeit, die geforderten Listen und Informationen über eingehende Überweisungen und Lastschriften der letzten 13 Monate an die neue Bankverbindung und den Kontoinhaber zu senden. Das neue Kreditinstitut nutzt die Informationen, um alle relevanten Zahlungspartner zu benachrichtigen.

Formular für Kontowechsel als kostenloser Download

Das Formular zur Ermächtigung des Kontoinhabers zur Kontenwechselhilfe nach § 21 des Zahlungskontengesetzes (ZKG) steht nachfolgend zum Download bereit.

Das Formular muss unterschrieben bei Ihrer neuen Bank eingereicht werden.

Studie zum Kontowechselservice

Der Wechsel des Gehalts- oder Girokontos: Vielen ist das einfach zu stressig, mit zu viel Aufwand verbunden. Bei einem Kontowechsel müssen Lastschriften und Daueraufträge umgestellt, typische Zahlungspartner wie Arbeitgeber, Vermieter, Versicherungen, Telekommunikationsanbieter oder Energieversorger informiert werden. Ein Problem des ganzen Procedere: Die Zahlungen sind zu verschiedenen Terminen fällig. Da verliert man schnell den Überblick und vergisst auch mal den einen oder anderen Zahlungspartner. Erst wenn die erste Mahnung ins Haus segelt, kommt auch die Erinnerung zurück.

Kontowechsel braucht kein Mensch – Aber Mensch braucht Kontowechsel

Die comdirect gab im September 2015 eine Studie in Auftrag, mit dem Ergebnis, dass fast 60 Prozent der Befragten ihr Girokonto wechseln würden, aber nur jeder fünfte den Gedanken und Überlegungen auch Taten folgen lässt.

Kunden bleiben trotz schlechter Erfahrungen und … nun ja, bescheidener Konditionen, ihrer Hausbank treu. Diese Treue hat leider wenig mit echter Loyalität zu tun. Die Bürokratie bremst die Wechselabsichten vieler Kunden aus; ein Kontowechsel ist schlicht und einfach mit zu viel Aufwand verbunden.

Die Richtlinie 2014/92/2014 der Europäischen Union, die sich ganz nebenbei auch für die Einführung des Basiskontos verantwortlich zeichnet, zwingt die kontinentalen Kreditinstitute zum Umdenken. Bis spätestens 18. September 2016 muss der Gesetzesentwurf im nationalen Recht verankert sein. Mit Umsetzung des Beschlusses kann jeder Kontoinhaber das neue Bankinstitut mit dem Kontoumzug beauftragen und das alte dazu verpflichten, den Kontowechsel vorzubereiten und abzuschließen.

Einige Banken versprechen ihren Kunden bzw. den potenziellen Interessenten einen Kontoumzug in wenigen Minuten – digital und medienbruchfrei.

Stichwort Zahlungskontengesetz: Innerhalb von zwei Geschäftstagen nach Erhalt der Ermächtigung muss das neue Institut die alte Bank auffordern, die genannten Leistungen, z. B. die Übertragung von Lastschriften oder die Schließung des Kontos, zu erbringen.

Die abgebende Bank hat dann nach Erhalt der Aufforderung fünf Tage Zeit, die geforderten Listen und Informationen über eingehende Überweisungen und Lastschriften der letzten 13 Monate an die neue Bankverbindung und den Kontoinhaber zu senden. Das neue Kreditinstitut nutzt die Informationen, um alle relevanten Zahlungspartner zu benachrichtigen.

FinTech-Unternehmen bieten als Kooperationspartner der Banken digitale Kontowechsel-Lösungen

Schon der Prozess der Kontoeröffnung ist vielen zu kompliziert. Auch den obligatorischen Gang zur Bank- oder Postfiliale scheuen viele Kontoinhaber. Legitimieren, gesammelte Kontoauszüge einreichen, altes Konto kündigen – jede Menge Papierkram eben.

Einige Banken locken daher mit einem volldigitalisierten und unkomplizierten Online-Kontowechsel-Angebot. Einfach, zudem bequem, von zu Hause aus das neue Girokonto eröffnen und gleich mit dem alten Konto in einem Abwasch »umziehen«. Die mühselige, zeitraubende Recherche nach allen Kontaktdaten der Zahlungspartner entfällt. Mehr noch: Die Zahlungspartner werden automatisch über den Kontowechsel informiert. Der sogenannte »Medienbruch« wird geradezu triumphal umschifft. Der komplette Kontowechsel geht online und vollkommen automatisiert über die Bühne. Okay, so ganz ohne eigene Hände Arbeit geht es dann auch nicht, etwas Mitarbeit wird seitens der Software letztlich doch eingefordert.

Die verschiedenen Systeme harmonieren grundlegend mit allen Banken und Sparkassen, die HBCI (Homebanking Computer Interface) unterstützen.

Ein Kontowechsel bedeutet Stress! Richtig? Falsch! Und so wird’s gemacht – Der digitale Kontowechsel in weniger als 10 Minuten

Prinzipiell unterscheiden sich die einzelnen Systeme kaum voneinander. Kunststück, alleine die fino digital GmbH ist Servicepartner von über 25 Banken. Darunter finden sich so prominente Vertreter wie die Commerzbank, NUMBER26, 1822direkt, Sparkassen, wüstenrot direct, PSD- und VR-Banken.

Der digitale und papierlose Kontowechsel dauert bloß wenige Minuten – egal ob am Computer oder per App mit einem Smartphone oder Tablet. Die App gibt’s in den beiden App-Stores von Apple (Apple Store) und Google (Google Play Store).

Wechselwillige Kunden melden sich mit ihrem Onlinebanking-Account des bisherigen Kontos im jeweiligen Kontowechselservice der einzelnen Kreditinstitute an. Die Software analysiert auf Basis der Transaktionshistorie alle relevanten Zahlungspartner und Daueraufträge. Dabei werden die Kontaktdaten der Zahlungspartner automatisch erfasst, vervollständigt und gelistet. Die Auswahl kann gegebenenfalls verändert und ergänzt werden. Nach Überprüfung und der Freigabe der Daten veranlasst der Online-Kontowechselservice die Benachrichtigung aller relevanten Zahlungspartner.

Daueraufträge werden zwar nicht automatisch übernommen, jedoch übersichtlich zusammengestellt. Diese müssen dann in Eigenregie (Stichwort Mitarbeit) im Onlinebanking der neuen Bankverbindung eingerichtet werden.

Da es sich um einen volldigitalisierten Kontowechsel handelt, wird dieser auch genauso unter Dach und Fach gebracht. Per Maus, auf dem Smartphone oder einem Tablet den Kontoumzug paraphieren und entspannt zurücklehnen. Abschließend wird auf Wunsch die Schließung des alten Kontos vorbereitet.

Bei einigen Zahlungspartnern (Amazon, eBay, PayPal etc.) können die neuen Kontodaten nur im Online-Kundenprofil angepasst werden. Die Software ermittelt die passenden Links und verschickt sie per E-Mail an den Kunden. Auch so lässt sich Zeit sparen.

Wie schon erwähnt, läuft der volldigitale Kontowechsel der konkurrierenden Anbieter grundsätzlich gleich ab. So auch bei arvato (comdirect), Dwins oder FinReach, dem Premiumpartner der DKB, S-Direkt, der HypoVereinsbank und einzelner Volks- und Raiffeisenbanken.

Lastschriften, Geldeingänge und Daueraufträge der abgebenden Bank werden automatisch digital erfasst. Durch die selbsterklärende Nutzerführung können Kunden den Kontowechsel selbst durchführen. Einfach alle relevanten Zahlungspartner auswählen und den Zeitpunkt der Umstellung bestimmen. Können nicht alle regelmäßigen Zahlungspartner identifiziert werden oder sind diese unvollständig, kann der Kunde aus verschiedenen Kategorien und Empfehlungen im Onlinebanking Korrekturen vornehmen.

Sobald der Wechsel vom Kunden initiiert wird, erfolgt automatisch die Benachrichtigung aller Zahlungspartner. Daueraufträge werden in einer Liste zusammengestellt und können vom Kunden im Onlinebanking angelegt werden.

Jede Aktion, die im Zusammenhang mit dem Kontowechsel steht, wird final in einer Übersicht zusammengefasst und steht als Datei zum Download bereit oder wird per E-Mail verschickt. Auf Wunsch wird das bestehende Konto geschlossen und der Banksaldo auf das neue Konto übertragen.

Weitere Kontowechsel-Lösungen und ein vorsichtiges Fazit

Die oben vorgestellten Lösungen bewegen sich mehr oder weniger auf Augenhöhe – in der Königsklasse wohlgemerkt. Andere Systeme sind nicht ganz so komfortabel, eher Assistent als »Freund«, doch auch diese Webservices und Online-Portale funktionieren, haben ihre Daseinsberechtigung und unterstützen »Umzügler« nach Kräften. Eine »Win-win-Situation« – für Banken und Kontoinhaber.

Aktuell bieten neben den bereits genannten Banken auch die Postbank, Santander Bank, die TARGOBANK, Sparda-Banken und die GLS Bank einen Online-Kontowechselservice an.

Das bisherige Konto sollte erst nach einer angemessenen Übergangszeit geschlossen werden und bis dahin parallel weiterlaufen. Dies dient der Absicherung gegen Abbuchungen, die beispielsweise zu diesem Zeitpunkt niemand auf dem Zettel hatte und bei der frühzeitigen Kontoschließung so unangenehme Überschneidungen die Konsequenz sind. Die Angaben der einzelnen Banken zum Zeitraum variieren und liegen bei 8 Wochen bis zu 3 Monaten.

In der Regel ist eine Kündigung des Girokontos an keine Fristen gebunden. Es denn, dies wurde im Vorfeld mit dem Kunden ausgehandelt. Fristen von mehr als einem Monat sind aber definitiv unwirksam.

In unserem Festgeld-Vergleich stellen wir Ihnen zahlreiche Festgeld-Anbieter mit lukrativen Konditionen vor. Unsere Empfehlung: Jetzt vergleichen und Rendite sichern.