Leben ohne Bankkonto

Insolvent, kein Bankkonto, von Gläubigern und dem Finanzamt gejagt? Ein kleiner Leitfaden, der Ihnen erklärt, wie Sie in einer solchen Situation Ihre Rechnungen bezahlen, am schnellsten wieder an ein Bankkonto gelangen und Ihren Gläubigern ein Schnippchen schlagen.

1. Insolvent, kein Bankkonto, von Gläubigern und dem Finanzamt gejagt?

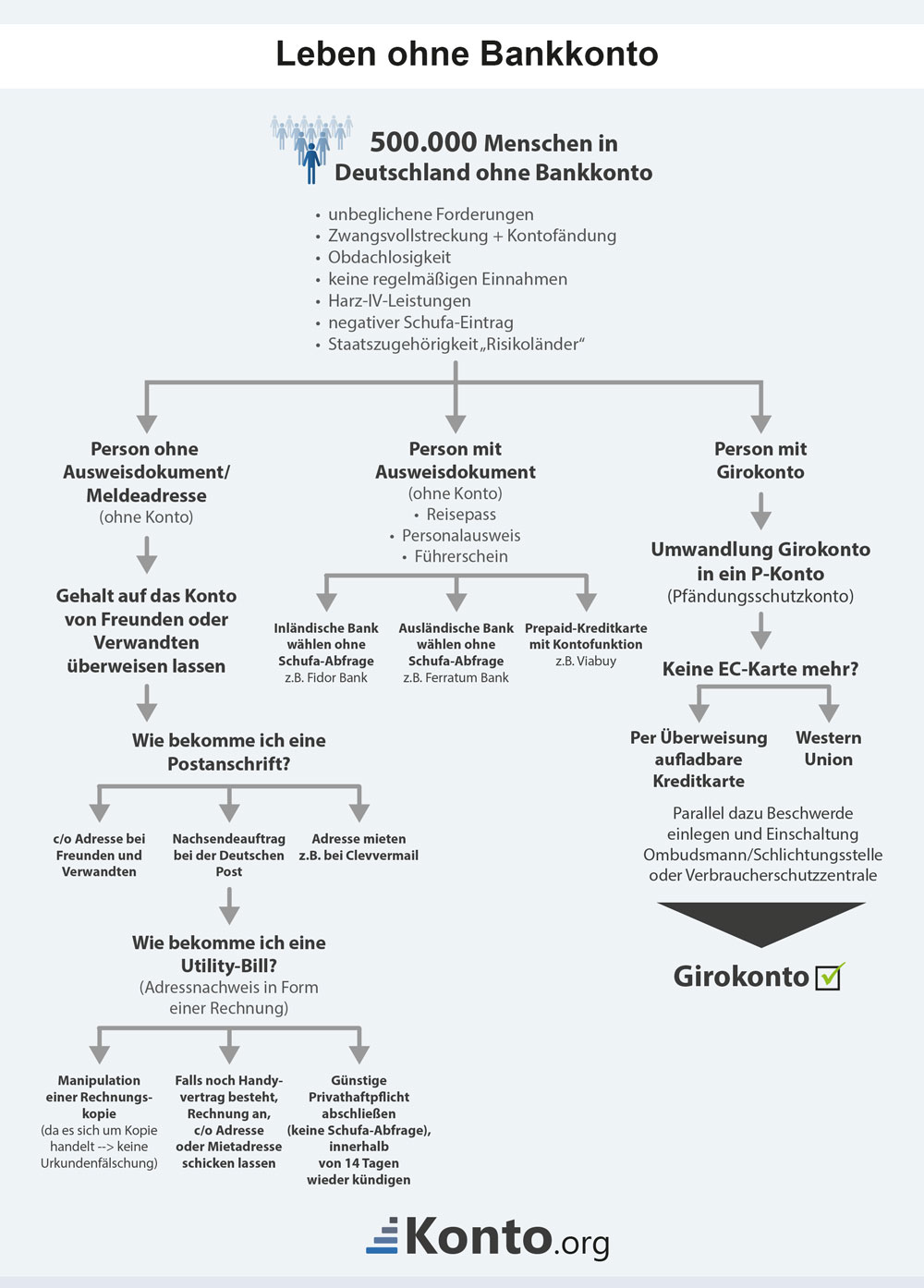

Nach Auffassung der Verbraucherschutzzentralen und der Schuldnerberatungsstellen leben in Deutschland etwa 500.000 Menschen unfreiwillig ohne Bankkonto. Davon sind nicht nur Migranten betroffen. Auch viele Deutsche kann eine Krise ihr Bankkonto kosten. Der häufigste Grund dafür sind eine Spirale aus unbeglichenen Forderungen, Zwangsvollstreckung und anschließender Kontopfändung.

Oft kommt dann noch der Verlust der eigenen Wohnung oder gar Obdachlosigkeit hinzu. Das Konto kann aber auch schon durch weniger dramatische Ereignisse verloren gehen. Viele Banken kündigen die Geschäftsbeziehung bereits auf, wenn der Kunde keine regelmäßigen Einnahmen mehr hat oder Hartz-IV-Leistungen bezieht. Kommt dann noch ein negativer Schufa-Eintrag hinzu, findet sich so schnell keine neue Bank. Schließlich gibt es noch Kundengruppen, die erst gar kein Konto eröffnen können, weil sie aus Ländern stammen, gegen die Sanktionen verhängt wurden oder die mit einem erhöhten Geldwäscherisiko assoziiert werden. Den meisten Banken ist das Risikocontrolling, das solche Konten erfordern einfach zu aufwendig, wenn der monatliche Geldeingang nicht wenigstens einen gehobenen vierstelligen Betrag ausmacht. Hiervon sind vor allem Studenten und geringqualifizierte Gastarbeiter aus der Dritten Welt und islamisch geprägten Staaten betroffen.

Auch diese Menschen müssen aber Rechnungen bezahlen und Geld empfangen. Wer schon einmal versucht hat, bei einer Sparkasse oder einer Volksbank, von der Deutschen Bank wollen wir gar nicht erst reden, Bargeld auf ein fremdes Konto einzuzahlen, ist danach meist traumatisiert und möchte dieses Erlebnis nicht wiederholen. Das ist auch gar nicht nötig, da es mittlerweile durchaus Unternehmen gibt, die sich genau auf diese Dienstleistung spezialisiert haben. Mit Hilfe einer Prepaid-Kreditkarte sind diese Leistungen nicht einmal besonders teuer und durchaus bequem. Viele Betroffene kennen die neuen Angebote aber gar nicht oder sind nicht im Stande, die seriösen Unternehmen von den Abzockern zu unterscheiden, die Menschen, die sich bereits in Bedrängnis befinden, noch zusätzlich ausbeuten oder gar betrügen.

Surftipp: Bargeld einzahlen – Ratgeber

Dieser Leitfaden sorgt hier für Abhilfe und erläutert, welche Unternehmen vertrauenswürdig sind und wie Sie deren Dienstleistungen am einfachsten und am kostengünstigsten nutzen. Des Weiteren erklärt Ihnen der Ratgeber, wie Sie Dank innovativer junger Finanzdienstleister schnell wieder in den Genuss eines SEPA-fähigen Kontos gelangen, auf dem Sie problemlos Ihr Gehalt, Sozialleistungen oder Zuwendungen Ihrer Familie entgegen nehmen können. Wirklich schwierig ist das mittlerweile nur mehr für Personen, die sich nicht ausweisen können. Wer einen Personalausweis oder einen Reisepass besitzt, manchmal reicht sogar ein Führerschein, der kann auch ein Konto zu akzeptablen Konditionen eröffnen. Der Ratgeber zeigt Ihnen, wie es geht. Selbst dann wenn Sie insolvent sind und sich vom Finanzamt und den Gläubigern gejagt fühlen, gibt es keinen Grund, auf ein Bankkonto zu verzichten. Wir erläutern Ihnen, wie Sie selbst als echter Härtefall an ein P-Konto gelangen, in das nicht einmal die Finanzbehörden vollstrecken können und wie Sie Ihr Geld, ganz legal, so verstecken, dass ihre Gläubiger kaum eine Chance haben, es zu finden.

Der Ratgeber entstand unter Mitwirkung einer Juristin, die viele Jahre für eine wohltätige Organisation tätig war und Menschen in prekären Situationen beraten hat. Es handelt sich deshalb nur um erprobte Praxistipps, die sich bereits bewährt haben.

2. Rechnungen bezahlen ohne Bankkonto

Wer versucht in einer Sparkassenfiliale oder bei einer der Volks- und Raiffeisenbanken eine Bareinzahlung auf ein fremdes Konto vorzunehmen, erlebt oft erstaunliches, das sich bei einem Wechsel zu einer Privatbank nur wiederholt. Den Kunden wird von der Transaktion massiv abgeraten, viele Banken behaupten sogar, dass Sie diesen Service nicht anbieten oder Bareinzahlungen auf fremde Konten aufgrund der neuen Geldwäschevorschriften verboten sind. Letzteres ist natürlich grober Unsinn. Die Verschärfung der Geldwäschevorschriften hat lediglich dazu geführt, dass sich die Finanzdienstleister von der Identität des Einzahlers überzeugen müssen. Sofern eine Bank die Bareinzahlung überhaupt noch durchführt, liegen die Gebühren in der Regel nicht unter 15 Euro. Es gibt mittlerweile aber einige Unternehmen, die sich auf die Durchführung genau solcher Geschäfte spezialisiert haben. Erfolgt die Überweisung bar am Schalter liegen die Preise zwar auch zwischen 6,50 und 10 Euro, die Kunden werden aber immerhin höflich und zuvorkommend behandelt, niemand gibt Ihnen hier das Gefühl asozial zu sein und etwas völlig absurdes zu beabsichtigen. Darüber hinaus kann der Service in Verbindung mit einer Prepaid-Kreditkarte nicht nur bequem von Zuhause aus, sondern auch deutlich kostengünstiger genutzt werden.

2.1 Welche Unternehmen haben sich auf Barüberweisungen spezialisiert?

Die beiden Marktführer im Geschäft mit Barüberweisungen sind die amerikanischen Finanzdienstleister Western Union und MoneyGram. Western Union (WU) hat seinen Sitz in Meridian, Colorado, und beschäftigt weltweit mehr als 10.000 Mitarbeiter, die etwa 5 Milliarden US-Dollar Umsatz erwirtschaften. Das Unternehmen ist dafür bekannt, Bargeld in wenifgen Minuten rund um den Globus zu transferieren. Was viele nicht wissen ist, dass WU auch Bareinzahlungen auf fremde Konten ermöglicht. Sie können also in einer WU Filiale eine Bareinzahlung am Schalter vornehmen, so wie man das früher in jeder Sparkasse konnte. In Deutschland arbeitet das Unternehmen insbesondere mit der ReiseBank und der Deutschen Post zusammen. Wo Sie die nächste WU-Filiale finden, die den gewünschten Service anbietet, können Sie ganz leicht online ermitteln. Rufen Sie einfach den Filialfinder auf.

Dort geben Sie als erstes Ihre Stadt oder Ihre Postleitzahl ein. Dann entfernen Sie das voreingestellt Häkchen aus der Kategorie „Geldtransfers“ und setzen es stattdessen in der Kategorie „Geldtransfer an ein Bankkonto“. Dann werden Ihnen sofort die nächsten Standorte angezeigt.

Der Wettbewerber MoneyGram aus Dallas, Texas, kooperiert in Deutschland mit vielen kleinen Einzelhändlern und Shopbetreibern sowie mit der aus Österreich stammenden DenizBank. Auch hier können Sie die nächste Filiale online ausfindig machen:

Bareinzahlungen am Schalter sind außerdem noch bei der ReiseBank und der Deutschen Post möglich. Die ReiseBank finden Sie an Flughäfen sowie an den größeren Bahnhöfen, in Großstädten auch in der City. Die nächste Filiale können Sie über den Standortfinder ermitteln:

Bei der Deutschen Post ist eine Einzahlung in jeder Postfiliale möglich, allerdings nicht in allen Postshops, die es oft in Supermärkten und Kiosken gibt.

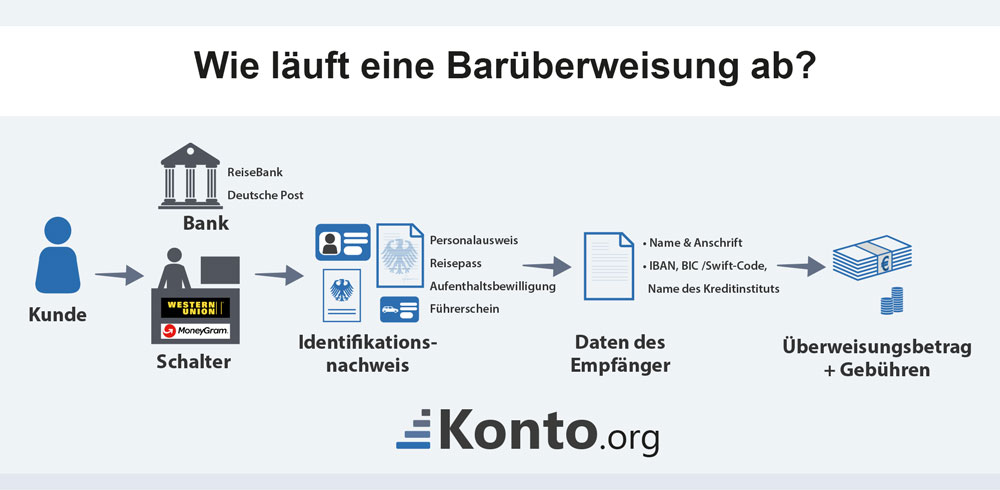

2.2 Wie läuft eine Barüberweisung ab?

Wenn Sie eine Barüberweisung tätigen wollen, begeben Sie sich einfach in die Filiale, die Sie sich ausgesucht haben und sagen dort, dass Sie mit Western Union oder MoneyGram Geld auf ein Konto überweisen möchten. Bei der ReiseBank und der Deutschen Post handelt es sich ganz korrekt um eine Bareinzahlungen auf ein Konto bei einer fremden Bank. Um alles andere kümmert dann sich die Person am Schalter. Sie müssen aber gut vorbereitet sein und brauchen folgendes:

- Personalausweis oder Reisepass, bei Migranten aus Drittstaaten wird, gerade in den kleineren Shops von MoneyGram, manchmal auch die Aufenthaltsbewilligung oder sogar ein Führerschein akzeptiert.

- Den Namen und die vollständige Anschrift des Empfänger sowie seine Bankverbindung (IBAN, BIC /Swift-Code, Name des Kreditinstituts). Diese Daten notieren Sie am besten deutlich lesbar auf einem Zettel, den Sie der Person am Schalter übergeben können. Wenn Sie eine Rechnung bezahlen, können Sie einfach diese vorlegen.

- Den Betrag, den Sie einzahlen möchten zuzüglich Gebühren in bar.

Sie erhalten nach Abschluss der Überweisung eine Quittung. In der Regel dauert es zwei bis drei Banktage, bis der Betrag dem Empfänger gutgeschrieben wird. Noch ein Tipp zum Schluss: Bei der Post müssen Sie sich am Brief-, nicht am Bankschalter anstellen.

2.3 Wie läuft eine Online-Überweisung mit Prepaid-Kreditkarte ab?

Bei Western Union und MoneyGram sowie bei dem noch recht jungen Finanzdienstleister Azimo können Sie Überweisungen auch online vom eigenen sowie von einem öffentlichen Computer aus tätigen, sofern Sie eine Kreditkarte haben. WU hat sogar eine App für iOS- und Android- Geräte herausgebracht, so dass Sie diese auch mit Ihrem Smartphone oder Tablet nutzen können. Auf diese Art ist Überweisen nicht nur viel bequemer, als am Schalter, sondern vor allem auch sehr viel billiger. Wie Sie eine Prepaid-Kreditkarte erhalten, erklären wir Ihnen in Abschnitt 3. Hier erläutern wir Ihnen zunächst, wie der Transfer funktioniert.

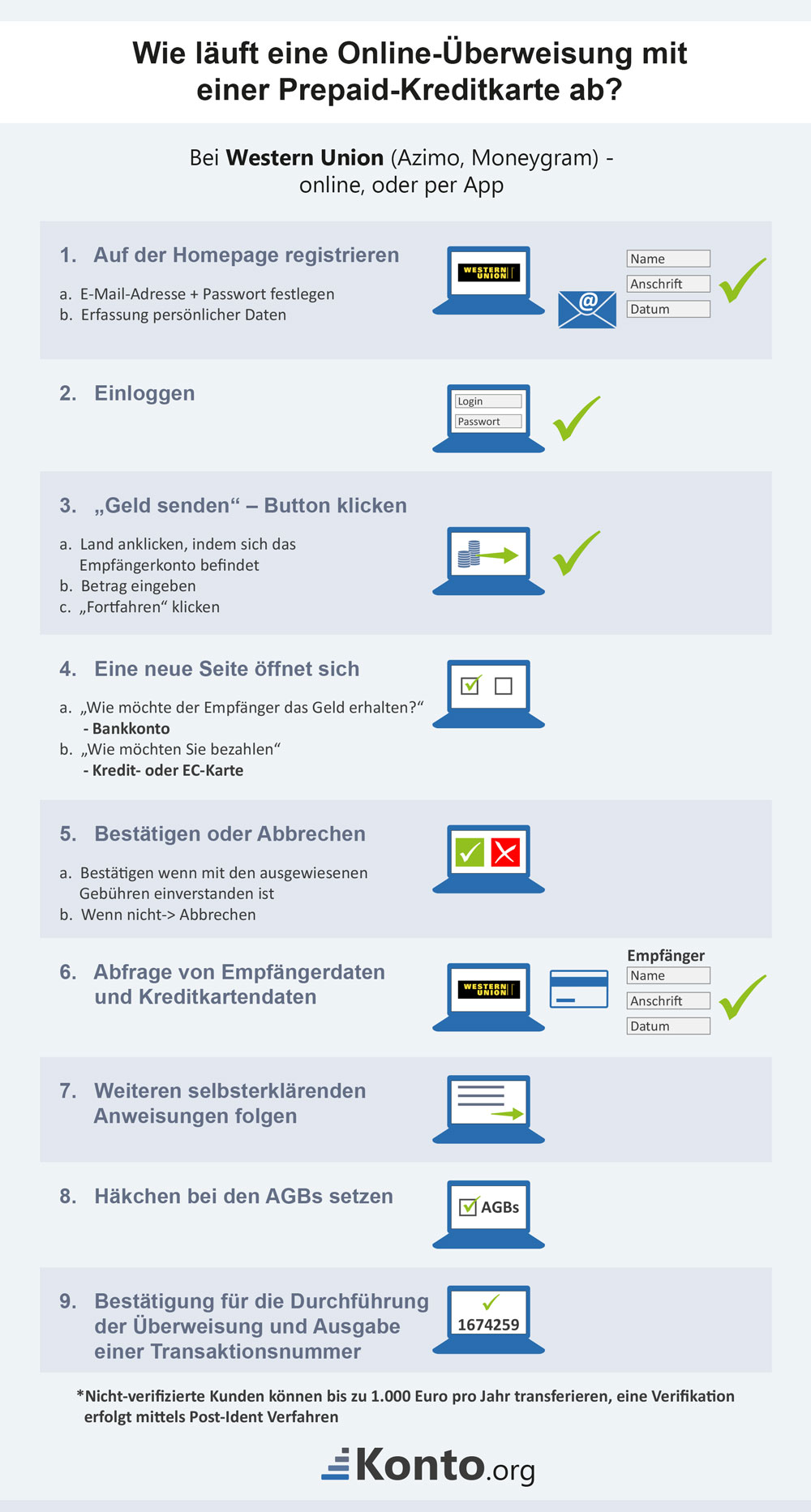

Wenn Sie Western Union nutzen wollen, gehen Sie zuerst auf die Homepage Western Union und registrieren sich. Der Button befindet sich rechts oben im Fenster. Die Registrierung läuft auch nicht anders ab, als bei einem Onlineshop. Als erstes geben Sie Ihre E-Mail-Adresse ein und legen ein Passwort fest. Anschließend werden Ihre persönlichen Daten erfasst. Falls Sie keine aktuelle Adresse haben, geben Sie einfach Ihre letzte Meldeanschrift ein. Sie können aber auch eine Adresse aus dem Telefonbuch wählen. Nun können Sie sich mit Ihrer E-Mail und dem Passwort einloggen. Den Button finden Sie ebenfalls rechts oben auf der Seite, über „Registrieren“.

Nach dem Einloggen klicken Sie in der Kopfzeile auf „Geld senden“. Danach wählen Sie das Land aus, in dem sich das Empfängerkonto befindet und geben den Betrag ein. Wenn Sie fertig sind, klicken Sie auf „Fortfahren“. Es öffnet sich eine neue Seite. Wählen Sie hier in der Kategorie „Wie möchte der Empfänger das Geld erhalten?“ die Option Bankkonto und im Abschnitt „Wie möchten Sie bezahlen“ Kredit- oder EC-Karte aus. Nun wird Ihnen in dem Feld rechts oben angezeigt, wie hoch die Gebühren für die Überweisung sind. Wenn Sie fortfahren wollen, dann klicken Sie auf das entsprechend bezeichnete Feld, wenn Ihnen die Gebühren zu hoch sind, können Sie den Vorgang auch einfach abbrechen. Auf der nächsten Seite werden dann die Empfängerdaten und Ihre Kreditkartendaten abgefragt. Die Empfängerdaten, die Sie kennen müssen, sind die gleichen, wie die in Abschnitt 2.2. unter Nummer 2 aufgelisteten. Den CV-Code Ihrer Kreditkarte finden Sie auf der Rückseite, meist in der Nähe des Unterschriftenfeldes. Folgen Sie danach einfach den Anweisungen des Systems, das selbsterklärend ist.

Vergessen Sie aber nicht, das Häkchen bei den AGB zu setzen. Zum Schluss erhalten Sie eine Transaktionsnummer und eine Bestätigung für die Durchführung der Überweisung. Western Union speichert die Transaktion als Vorlage, so dass Sie bei wiederholten Zahlungen, zum Beispiel für Ihre Miete, nicht alle Informationen erneut eingeben müssen. Bei Western Union können Sie als nicht verifizierter Kunde online bis zu 1.000 Euro innerhalb zwölf Monaten transferieren. Die Verifikation erfolgt mittels Post-Ident. Dazu erhalten Sie ein Formular an die hinterlegte Adresse gesandt, mit dem Sie zu einem Postamt gehen und sich mittels Personalausweis oder Reisepass ausweisen.

Onlineüberweisungen mittels Kreditkarte bieten auch MoneyGram und Azimo an. Der Ablauf ist nahezu identisch. Erst müssen Sie sich registrieren, anschließend können Sie sich einloggen und den Geldtransfer beginnen. Auch hier folgen Sie einfach den Anweisungen des Systems. MoneyGram hat den großen Vorteil, dass das Limit für nicht verifizierte Kunden deutlich höher ist und 5.500 Euro pro Monat beträgt. Bei Azimo gibt es laut Auskunft des Kundendienstes für Transaktionen, die mit Kreditkarte bezahlt werden, keine Obergrenzen.

| Anbieter | Limit für nicht verifizierte Kunden* |

|---|---|

| Western Union | 1.000 Euro pro Jahr |

| MoneyGram | 5.500 Euro pro Monat |

| Azimo | unbegrenzt |

| *Für verifizierte Kunden gelten diese Limits nicht | |

2.4 Welche Kosten entstehen bei einer Barüberweisung?

Wenn Sie die Transaktion bar am Schalter durchführen, müssen Sie bei Western Union und MoneyGram bei Beträgen bis 1.000 Euro mit etwa 10 Euro rechnen. Diese zehn Euro werden aber auch schon bei kleinen Summen fällig. Bei der Deutschen Post kostet eine Bareinzahlung auf ein fremdes Konto immer mindestens 15 Euro. Am günstigsten, zumal bei kleineren Beträgen, ist die Reisebank. Diese verlangt für den Service 1 Prozent vom Umsatz, mindestens aber 6,50 Euro.

Sehr viel günstiger ist der Transfer, wenn Sie ihn online mittels Kreditkarte durchführen. Für eine Inlandsüberweisung bis 1.000 Euro zahlen Sie dann bei WU lediglich 2,90 Euro. MoneyGram verlangt immer wenigstens vier Euro, bei Azimo liegen die Gebühren bei 2 bis 3 Euro, außerdem ist die erste Transaktion umsonst. Bei Überweisungen ins Ausland fallen die Gebühren sehr unterschiedlich aus, hier kann sich ein vorheriger Preisvergleich durchaus lohnen.

| Transaktion bar am Schalter | |

|---|---|

| Anbieter | Kosten |

| Western Union | min. 10 Euro |

| MoneyGram | min. 10 Euro |

| Deutsche Post | min. 15 Euro |

| Reisebank | 1 Prozent vom Umsatz, min. 6,50 Euro |

| Transaktion mittels Kreditkarte (Inland) | |

|---|---|

| Western Union | 2,90 Euro |

| MoneyGram | min. 4 Euro |

| Azimo | 2 bis 3 Euro* |

| *erste Transaktion kostenfrei | |

2.5 Bankkonto, aber keine EC-Karte mehr? So kommen Sie trotzdem an Ihr Geld!

Einige Banken nehmen Ihren Kunden nach Umwandlung des normalen Girokontos in ein Pfändungsschutzkonto nicht nur die Kreditkarte, sondern auch die EC-Karte weg und ersetzen diese durch eine Bankkarte, die nur an den eigenen Geldautomaten funktioniert. Nach Auffassung des BGH ist das eine unangemessene Benachteiligung (BGH vom 16.7.2013 – XI ZR 260/12).

Betroffene sollten in solchen Fällen Beschwerde einlegen und den zuständigen Ombudsmann bzw. die Schlichtungsstelle oder die Verbraucherschutzzentrale einschalten. Wer nicht kämpfen will oder eine schnelle und pragmatische Lösung braucht, hat zwei Alternativen. Eine per Überweisung aufladbare Kreditkarte (siehe Abschnitt 3) und Western Union. Mit Western Union können Sie auch Geld an sich selbst schicken. Dabei wählen Sie in der Kategorie Geldempfang „Bargeld“ und in der Kategorie“ „Bezahlen“ entweder Banküberweisung oder, sofern Ihre Hausbank das unterstützt, Sofortüberweisung. Sie können sich das so übersandte Bargeld an jeder Western Union Station weltweit ausbezahlen lassen. Dafür brauchen Sie nur einen gültigen Ausweis. Die anfallenden Gebühren hängen von der Höhe der Geldsendung und dem Zielland ab. In Deutschland zahlen Sie für Beträge bis 1.000 Euro fünf Euro Gebühr. Wenn Ihre Hausbank „Sofortüberweisung“ unterstützt dauert der Transfer kaum eine Stunde, bei verifizierten Kunden sogar nur weniger als eine halbe Stunde. Bei einer normalen Überweisung ist das Geld zwei bis drei Banktage unterwegs, bevor Sie es abholen können. Beachten Sie aber bitten, dass die Höchstgrenze für Online-Transaktionen von 1.000 Euro innerhalb 12 Monaten auch für Geldsendungen an Sie selbst gilt. Wenn Sie einen Reisepass und eine Postanschrift haben, unter der Sie erreichbar sind, können Sie sich aber unproblematisch verifizieren lassen. Wenn Sie nur über einen Personalausweis verfügen, dann müssen Sie unter der dort eingetragenen Adresse erreichbar sein.

3. Warum Prepaid-Kreditkarten das Leben erleichtern

Wie Sie im vorausgegangenen Kapitel schon gelernt haben, erleichtern Kreditkarten das Bezahlen von Rechnungen ohne Bankkonto ganz enorm und machen es auch deutlich billiger, so dass sich die Kosten für die Karte schnell amortisieren. In diesem Abschnitt erklären wir ihnen, was Prepaid-Kreditkarten können, welche Karten-Typen und welche empfehlenswerten Anbieter es gibt und wie Sie auch als Obdachloser an eine Karte gelangen.

3.1 Was können Prepaid-Kreditkarten und was nicht?

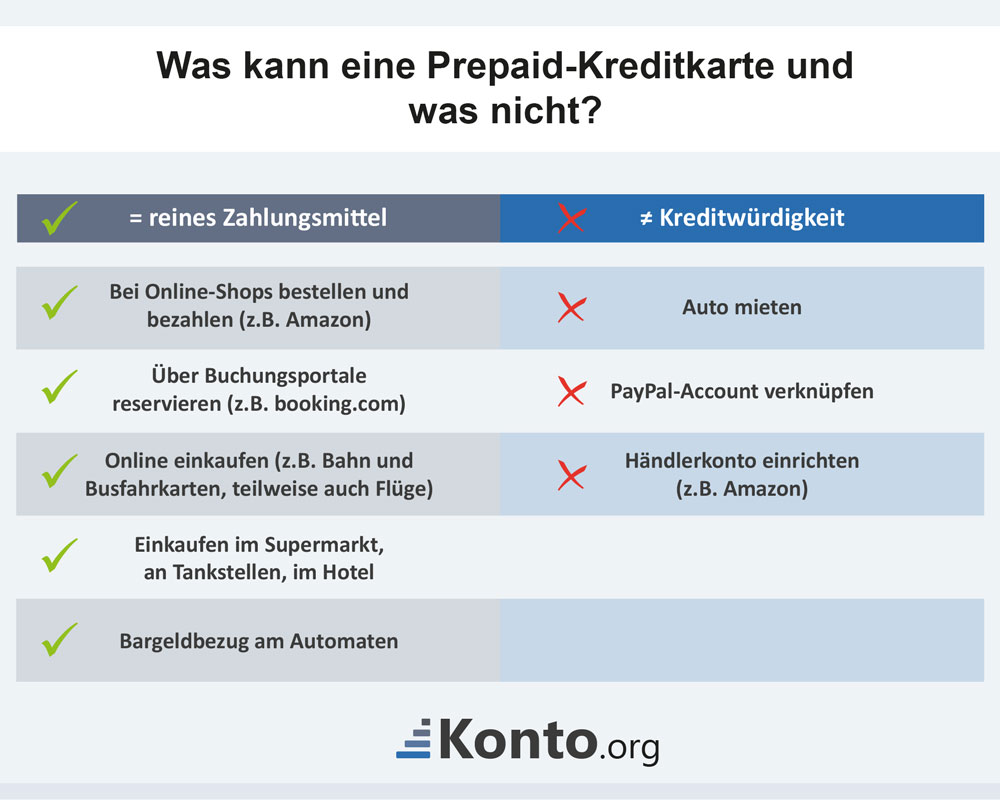

Im Internet werden immer wieder „vollwertige“ Prepaid-Kreditkarten beworben und dabei auf die Hochprägung verwiesen. Das ist nichts anderes als Verbraucherverdummung. Ob eine Kreditkarte „vollwertig“ ist, hängt nicht von der Prägung, sondern von den vereinbarten Konditionen ab. Eine echte Kreditkarte (Revolving Card) hat auch einen anderen Code, als eine Prepaid-Kreditkarte. Selbst wenn Ihr Vertragspartner den Unterschied nicht mit bloßem Auge erkennt, seine EDV kann das sehr wohl. Eine Prepaid-Kreditkarte wird überall dort abgelehnt, wo sie nicht nur als Zahlungsmittel dient, sondern Ihre Kreditwürdigkeit demonstrieren soll. Sie können deshalb mit einer Prepaid-Kreditkarte kein Auto mieten, in aller Regel auch keinen Paypal-Account verknüpfen oder ein Händlerkonto bei Amazon einrichten. Sie können aber sehr wohl bei Amazon oder anderen Onlineshops bestellen und bezahlen. Darüber hinaus können Sie damit auf Buchungsportalen wie booking.com Hotelzimmer reservieren, Bahn- und Busfahrkarten online kaufen oder Tickets für kulturelle Veranstaltungen reservieren. Auch viele Fluggesellschaften akzeptieren diese Karten. Selbstverständlich können Sie damit auch an Tankstellen, im Supermarkt und anderen Geschäften sowie im Hotel bezahlen oder weltweit Bargeld am Automaten abheben. Eine solche Karte erlaubt es Ihnen also, wieder am sozialen Leben teilzunehmen.

Surftipp: Prepaid-Kreditkarten Vergleich

3.2 Obdachlos, hochverschuldet, keine Ausweispapiere?

Die gute Nachricht vorneweg: Ihre Bonität spielt bei der Beantragung einer Prepaid-Kreditkarte keine Rolle. Auch wenn Sie sich in Privatinsolvenz befinden, einen Offenbarungseid geleistet haben oder täglich ein neuer Pfändungsbeschluss zugestellt wird, können Sie eine Prepaid-Kreditkarte erwerben, da dieser Aspekt bei der Kartenausgabe nicht geprüft wird. Schwieriger wird es dagegen, wenn Sie postalisch nicht zu erreichen sind und keinen festen Wohnsitz nachweisen können.

Aber auch dafür gibt es ein passendes Angebot, das wir Ihnen in Abschnitt 3.3. Nr. 2 vorstellen. Wirklich schwierig wird es für Personen, die sich nicht ausweisen können. Für diese Gruppe kommen nur Expresskreditkarten in Frage (Abschnitt 3.3. Nr. 1). Wer weder über einen gültigen Personalausweis noch einen Reisepass verfügt, aber zumindest noch einen Führerschein vorlegen kann, dem hilft ein irisches Start-up weiter (s. Abschnitt 4.5). Flüchtlinge dürfen bei einem deutschen Start-up auf auf Kulanz hoffen, bei dem Migranten generell willkommen sind (s. Abschnitt 4.3).

3.3 Welche Kartentypen gibt es, welche sind empfehlenswert?

Der Markt für Kreditkarten ist mittlerweile nahezu unüberschaubar geworden. Im Prepaid- und Debit-Bereich lassen sich folgende fünf Typen unterscheiden:

- Expresskarten von der Tankstelle

- Wiederaufladbare Kreditkarten, die nicht mit einem Konto verknüpft sind.

- Wiederaufladbare Kreditkarten mit Referenzkonto

- Kreditkarten mit Kontofunktion

- Bankkonten, die mit einer Debit-Kreditkarte statt mit einer EC-Karte genutzt werden

1. Expresskarten von der Tankstelle werden ohne Ausweiskontrolle verkauft. Sie können aber nur einmalig und bis maximal 100 Euro aufgeladen werden. Dafür sind die Karten mit einem Ausgabepreis von rund 10 Euro exorbitant teuer. Sie sind aber die einzige legale Möglichkeit für Personen ohne Ausweispapiere, um überhaupt in den Genuss einer Kreditkarte zu kommen. Wer die Karte vor allem deshalb braucht, weil er auf der Straße oder im Auto lebt und ab und zu ein Zimmer in einem Hostel oder einem günstigen Hotel buchen möchte, dem ist mit der Karte durchaus geholfen. Sie sollten die Karte dann aber immer nur nutzen, um die Reservierung für eine Nacht zu bestätigen und anschließend vor Ort verlängern und bar bezahlen. Dann reicht auch das kleine Guthaben für Ihre Zwecke. Allerdings hat die Sache einen Hacken. In Deutschland ist nahezu ausschließlich die „mycard2go“ von der Wirebank erhältlich. Sie müssen die Karte auf der Homepage des Unternehmens freischalten, dazu wird ein Code per SMS an Ihr Handy gesendet. Danach ist die Karte ein Jahr lang nutzbar, wobei Sie pro Handynummer nur eine Karte aktivieren können.

2. Wiederaufladbare Kreditkarten, die nicht mit einem Konto verbunden sind, haben den Vorteil, dass Sie für Ihre Gläubiger nur sehr schwer aufzufinden sind, da sie nicht an die BaFin gemeldet werden müssen und deshalb auch nicht über das Kontoabrufverfahren ermittelt werden können. Auch das Finanzamt hat hier keinen Informationsvorsprung. Wenn Sie über einen Personalausweis oder eine Reisepass verfügen, können Sie die oben erwähnte „mycard2go“ durch eine Verifizierung und einen anschließenden Statuswechsel in eine solche Karte umwandeln lassen. Das lohnt sich wegen der umständlichen Verifizierung und der beträchtlichen Kosten aber kaum.

Wer über einen gültigen Ausweis und eine Meldeadresse verfügt, ist mit der von der BW Bank herausgegebenen PAYBACK Visa PrePaid Karte besser bedient. Die Karte ist im ersten Jahr kostenlos, die Gebühr ab dem zweiten Jahr beläuft sich auf 29 Euro. Wenn Sie mit der Karte einkaufen, können Sie aber auch bei kleinem Budget genug Payback-Punkte sammeln, um den größten Teil der Jahresgebühr damit zu begleichen.

Wer nichts dagegen hat, dass sein Konsumverhalten analysiert wird, für den ist dies die günstigste deutsche Karte ihres Typs. Die Karte kann per Banküberweisung aufgeladen werden und eignet sich deshalb auch als Ersatz für eine EC-Karte, falls diese nach der Umwandlung des Giro-Kontos in ein P-Konto eingezogen wurde. Darüber hinaus können Ihnen so auch Freunde und Verwandte Geld überweisen. Für den Empfang von Gehaltszahlungen oder Sozialleistungen eignet Sie die Karte dagegen nicht, da als Verwendungszweck ausschließlich Ihre 16-stellige Referenznummer genannt werden darf. Mit der Karte kann weltweit, an jedem Geldautomaten mit Visa-Zeichen, Geld abgehoben werden, innerhalb des Euro-Raums ist die Bargeldabhebung sogar an vielen Automaten kostenlos.

Für Personen, die sich zwar noch ausweisen können, aber keinen festen Wohnsitz haben oder obdachlos sind, ist das Produkt der BW-Bank leider nicht geeignet. Für diese Gruppe gibt es aber ein passendes Angebot der ReiseBank. Die ReiseBank gibt zwei verschiedene Prepaid-Kreditkarten heraus. Die schwarze Travelcard und die goldene ReiseBank Mastercard. Letztere ist etwas teurer, dafür aber nicht nur bar, sondern auch per Überweisung aufladbar. Dadurch eignet Sie sich ebenfalls als Ersatz für eine EC-Karte oder als Bankverbindung für Freunde und Verwandte.

Die Mastercard der Reisebank hat einen Ausgabepreis von 40 Euro und ist zwei Jahre lang gültig. Hinzu kommt eine monatliche Gebühr von einem Euro. Im Jahresschnitt kostet die Karte also 32 Euro. Der große Vorteil der Karte besteht darin, dass Sie diese gegen Vorlage eines Personalausweises oder Reisepasses direkt am Schalter der ReiseBank kaufen und sofort mitnehmen können. Die Karte ist auch sofort einsatzfähig, die PIN wird Ihnen in einem separaten Umschlag gleichzeitig mit der Karte ausgehändigt. Sie können die Karte beim Erwerb auch gleich Aufladen und unmittelbar danach einsetzen. Beim Kauf wird nach einer E-Mail-Adresse sowie nach einer Wohnadresse gefragt. Letztere Angabe wird aber nicht überprüft. Wenn Sie sich mit dem Reisepass ausweisen, dann geben Sie am besten Ihre letzte Meldeanschrift an. Wenn Sie nur einen Personalausweis haben und darin „keine Hauptwohnung in Deutschland“ eingetragen ist, dann nennen Sie einfach eine Adresse aus einem EU-Mitgliedsstaat, vorzugsweise Österreich. Die Adresse können Sie aus dem Telefonbuch nehmen oder googeln. Die Mastercard der ReiseBank ist ebenfalls weltweit einsetzbar und verfügt über einen CV-Code für das Online-Shopping.

3. Wiederaufladbare Prepaid-Kreditkarten mit Referenzkonto werden beispielsweise von der Berliner Landesbank sowie deren Tochter, der Berliner Sparkasse und der Landesbank Baden-Württemberg herausgegeben. Diese Karten werden ohne Bonitätsprüfung bewilligt, sie setzen aber die Existenz eines Girokontos voraus, wobei es sich dabei auch um ein P-Konto handeln darf. Der Jahrespreis dieser Karten liegt bei knapp 40 Euro. Für von Pfändung bedrohte Personen sind diese Karten aber tückisch, da es sich dabei technisch um ein eigenständiges Guthabenkonto bei einer Bank handelt.

Führen Sie zum Beispiel ein Pfändungsschutzkonto bei der Berliner Sparkasse und erwerben zusätzlich eine Prepaid-Kreditkarte bei der Sparkasse selbst oder der Berliner Landesbank, ist im Falle einer Zwangsvollstreckung zwar das Guthaben auf dem P-Konto, innerhalb bestimmter Grenzen, geschützt, nicht aber das Guthaben auf der Kreditkarte. Das wird, unabhängig von der Höhe, eingefroren und an den Gläubiger abgeführt. Von diesem Kartentyp ist verschuldeten Personen deshalb abzuraten. Sofern Sie jedoch nur eine schlechte Schufa haben oder aus anderen Gründen nicht Kreditwürdig sind, sind diese Karten keine schlechte Wahl.

Kreditkarten mit Kontofunktion und Bankkonten, die mit einer Prepaid-Kreditkarte statt mit einer EC-Karte verknüpft sind, werden in den Abschnitten 4.3 und 4.4 erklärt.

4. Der schnellste Weg zum neuen Bankkonto

Prepaid-Kreditkarten lösen die Frage, wie Sie auch ohne Bankkonto Ihre Rechnungen begleichen und online einkaufen. Damit alleine dürfte Ihnen aber noch nicht geholfen sein, schließlich müssen Sie das Geld, das Sie ausgeben, erst einmal einnehmen und dafür ist ein Bankkonto unerlässlich. In diesem Abschnitt erklären wir Ihnen, wie Sie am schnellsten wieder in den Genuss eines Bankkontos kommen.

4.1 Ist es eigentlich legal, sich sein Gehalt auf das Konto von Freunden und Verwandten überweisen zu lassen?

Wird das eigene Konto gesperrt, scheint die einfachste Lösung darin zu bestehen, sich das Gehalt oder die Sozialleistungen auf das Konto von Freunden und Verwandten überweisen zu lassen. Aber ist das eigentlich legal? Oft behaupten Banken, dass die neuen Geldwäschegesetze das verbieten. Das stimmt so aber nicht. Wobei hier zwei Fälle unterschieden werden müssen. Wenn Sie sich Ihre Bezüge für einige Zeit auf das Konto Ihrer Mutter, über das die Dame die alleinige Verfügungsgewalt hat, auszahlen lassen, muss die Bank das schlicht hinnehmen. Allgemeine Geschäftsbedingungen, die dies ausnahmslos verbieten, benachteiligen den Kunden unangemessen und sind deshalb rechtswidrig. Ob die Bank dies unterbinden kann, wenn das Konto dauerhaft so genutzt wird, ist strittig.

Wenn Ihre Mutter ein Konto auf den eigenen Namen eröffnet, dass aber tatsächlich nur oder überwiegend von Ihnen genutzt wird und über das Sie die Verfügungsgewalt haben, muss die Dame Sie bei der Kontoeröffnung als wirtschaftlich Berechtigten offenlegen. Es steht der Bank dann frei, die Kontoeröffnung zu verweigern, wenn die Bonität des wirtschaftlich Berechtigten zu wünschen übrig lässt. Darüber hinaus gehört diese Information zu den Stammdaten, die an die BaFin gemeldet werden müssen und über den Kontenabruf zugänglich sind. Ihre Gläubiger können das Konto also recht leicht ausfindig machen. Vorsicht ist auch im ersten Fall geboten, wenn Sie dem Finanzamt Geld schulden. Da Finanzämter den Pfändungsbeschluss selbst erlassen und ex ante nicht gerichtlich kontrolliert werden, kommt es auch immer wieder vor, dass Sie in Konten vollstrecken, auf denen sie Gelder eines Schuldners vermuten. Andere Gläubiger müssen sich damit begnügen, einen Pfändungs- und Überweisungsbeschluss bei Gericht zu beantragen, um die Herausgabe der Gelder, sofern noch vorhanden, durchzusetzen. Wenn Sie von Vollstreckungsmaßnahmen bedroht werden, ist die Nutzung fremder Konten zwar nicht illegal, aus den genannten Gründen aber zumindest längerfristig nicht zweckdienlich. Denn früher oder später wird auch in das Vermögen der Person vollstreckt, deren Konto Sie nutzen, sofern die Bankverbindung den Gläubigern bekannt wird. Arbeitgeber und Sozialbehörden dürfen diese zwar nicht weitergeben, in der Praxis geschieht aber genau das immer wieder.

4.2 Was ist ein P-Konto und wie bekommen Sie eines?

Seit dem 1. Juli 2010 können natürliche Personen von ihrem kontoführenden Kreditinstitut verlangen, dass ihr Girokonto in ein Pfändungsschutzkonto umgewandelt wird. Die Rechtsgrundlage hierfür ist § 850k Abs. 7 der Zivilprozessordnung (ZPO). Das Pfändungsschutzkonto, das auch als P-Konto bezeichnet wird, ist ein auf Guthabenbasis geführtes Girokonto, das das Existenzminimum vor Pfändung schützt. Über den geschützten Betrag, der bei Alleinstehenden im Jahr 2018 knapp 1.140 Euro beträgt, dürfen Sie frei verfügen. Die genauen Pfändungsfreibeträge, können Sie hier

nachschlagen:

Die Umwandlung eines Girokontos in ein P-Konto muss vom Kunden verlangt werden, die Banken sind nicht verpflichtet von sich aus tätig zu werden oder den Kunden auch nur auf diese Möglichkeit hinzuweisen. Sie können die Umwandlung jederzeit beantragen. Sofern bereits eine Pfändung vorliegt, wirkt die Umwandlung vier Wochen zurück. Wenn Sie sich nicht sicher sind, ob Ihr Gläubiger zwangsvollstreckt, können Sie also zunächst abwarten und erst tätig werden, wenn das Konto tatsächlich gepfändet wurde. Die Bank hat nach Stellung Ihres Antrags auf Umwandlung vier Tage Zeit, diesen umzusetzen. Der Zugriff auf Ihr Konto wäre Ihnen also nur wenige Tage verwehrt. Allerdings gibt es immer wieder Banken, die versuchen, Kunden abzuwimmeln und die Geschäftsbeziehung zu beenden. Das sollten Sie auf keinen Fall hinnehmen. Wenden Sie sich in einer solchen Situation an den Ombudsmann bzw. die Schlichtungsstelle und schalten Sie die Verbraucherschutzzentrale ein. Wenn Sie aber nicht um Ihr Konto kämpfen möchten oder dieses schon verloren haben, dann hilft Ihnen der nächste Abschnitt weiter.

Aktuelle P-Konten Anbieter

- Debitkarten inkl.

- 1

- Kosten pro Buchung

- 0,60 €

Einzelunternehmen, e.K., GbR, UG in Gründung, GmbH in Gründung

- Mindestgehaltseingang

- 0,00 €

- Mindestgehaltseingang

- 0,00 €

- Debitkarten inkl.

- 1

- Kosten pro Buchung

- 0,60 €

Einzelunternehmen, e.K.

- Debitkarten inkl.

- 1

- Anzahl kostenloser Buchungen

- 5

Einzelunternehmen, e.K., PartG, OHG, KG, GmbH, UG in Gründung, GmbH in Gründung

- Mindestgehaltseingang

- 0,00 €

Wir haben insgesamt 7 Produkte für Sie im Vergleich. Datenstand: 30.03.2026. Alle Angaben ohne Gewähr.

Hinweis: Der folgende Vergleich bildet alle von unserer Redaktion ausgewerteten Angebote ab. Unser Vergleich erhebt keinen Anspruch auf Vollständigkeit oder komplette Marktabdeckung.

Hinweis zur Sortierung im Produktvergleich: Die zuerst abgebildeten Empfehlungen der Redaktion werden von unserer Redaktion anhand besonders empfehlenswerter Produkteigenschaften wie etwa der Grundgebühren, den Dispozinsen, dem Mindestgehaltseingang, dem Angebotsumfang, sowie Kontoführung ausgewählt. Die Reihenfolge der Empfehlungen und der folgenden Angebote ergibt sich absteigend aus der Höhe der Grundgebühren - die Konten mit den niedrigsten Gebühren stehen somit ganz oben und ganz am Ende diejenigen mit den höchsten Kontoführungsgebühren.

4.3 Welche inländischen Banken akzeptieren auch hochverschuldete Kundinnen und Kunden?

Sofern Sie über einen gültigen Ausweis und einen festen Wohnsitz verfügen, ist die Fidorbank die erste Adresse für hochverschuldete Kunden. Bestellen Sie einfach online das Fidor Smart Girokonto.Sobald das schufafreie Konto für Sie eröffnet worden ist, beantragen Sie die Umwandlung in ein P-Konto, was bei dieser Bank keine Abwehrreaktionen hervorruft. Das Konto ist, unabhängig von Ihrem Geldeingang, kostenlos. Sie erhalten außerdem ebenfalls kostenlose die Fidor Debit Mastercard Digital. Die wird allerdings nicht reichen, da Sie ja auch Geld am Automaten abheben müssen.

Die physische Karte kostet rund 15 Euro pro Jahr. Da die Debit-Kreditkarte direkt mit dem Konto verknüpft ist, können sie diese, innerhalb der Freigrenzen, auch dann nutzen, wenn Ihr Konto tatsächlich gepfändet worden ist. Bei der Fidor Bank haben Kunden mit schlechter Bonität keine Schikanen zu fürchten, das passt nicht zum Selbstverständnis des philanthropisch ausgerichteten Geldinstituts. Sie sollten sich also nicht scheuen, ein Konto zu beantragen.

Interessant ist auch das noch recht junge Angebot von Bankomo. Mittlerweile benötigen Sie dafür auch nicht mehr zwingend ein Smartphone, ein Computer und ein normales Handy genügen. Das Konto kostet 4,90 im Monat, worin auch der Preis für eine Prepaid-Mastercard enthalten ist. Die Kontounterlagen können Sie sich, falls Sie einen Reisepass haben, an jede deutsche Adresse schicken lassen, sofern es sich nicht offensichtlich um eine Postfach handelt. Die erforderliche Verifikation führen Sie danach in einer Filiale der ReiseBank durch Vorlage Ihres Passes durch. Wenn Sie einen Personalausweis haben, sollte die dort eingetragene Adresse mit der Versandadresse übereinstimmen.

Bei Bankomo sind auch Migranten aus Geldwäsche-Hochrisikoländern, die bei anderen Banken oft abgelehnt werden, willkommen. Bankomo gibt es allerdings noch nicht als P-Konto. Die Eröffnung ist aber schnell, unkompliziert und preisgünstig. Und Ihre Gläubiger müssen von der neuen Bankverbindung ja erst einmal erfahren, bevor sie sie Pfänden können. Bankomo eignet sich deshalb auch, wenn Sie einmalig einen höheren Geldbetrag erwarten und über diesen komplett verfügen wollen. Danach können Sie das Konto ganz unkompliziert wieder kündigen und bei Bedarf ein neues Konto eröffnen. Bankomo ist hier sehr flexibel. Sofern Sie sich nicht in einem Insolvenzverfahren befinden, ist an diesem Vorgehen auch nichts auszusetzen. Selbst wenn Sie einen Offenbarungseid geleistet haben, müssen Sie Ihre Gläubiger nicht von sich aus auf ein neues Konto oder eine überraschende Besserung Ihrer finanziellen Lage aufmerksam machen. Wenn Sie den Arbeitgeber wechseln, können Sie mit Bankomo trotz Lohn- und Kontopfändung mindestens ein Gehalt voll vereinnahmen. Dafür lohnt sich die Investition von 4,90 Euro auf jeden Fall.

Auch die Wirebank akzeptiert jeden Kunden, der sich ausweisen und das Post-Ident-Verfahren durchlaufen kann. Das sogenannte Prepaid-Trio ist aber horrend teuer. Die „Einrichtungsgebühr“ beträgt bereits 39 Euro, hinzu kommt eine Kontoführungsgebühr von monatlich fast 10 Euro nebst zusätzlichen Gebühren sowie fast sieben Euro für die Prepaid-Kreditkarte. Diese Option sollten Sie wirklich nur nutzen, wenn Sie alle anderen Möglichkeiten ausgeschöpft haben. Das überteuerte Giro-Konto lässt sich aber immerhin in ein P-Konto umwandeln.

4.5 Bei welchen ausländischen Anbietern können Sie unproblematisch ein Konto eröffnen?

Hätten Sie gerne ein Konto auf Malta? Alles was Sie dafür brauchen ist ein Smartphone, ein Ausweisdokument und eine Meldeanschrift. Dann bekommen Sie das kostenlose Girokonto inklusive Prepaid-Kreditkarte der Ferratum Bank.

Malta gehört zur EU und damit zum SEPA-Raum. Sie können auf diesem Konto problemlos und ohne Zusatzkosten Ihr Gehalt oder Sozialleistungen empfangen. Da Malta am OECD Kontodaten-Austausch teilnimmt, können Ihre Gläubiger dieses Konto aber ermitteln. Allerdings erst zeitverzögert, da der Datenaustausch nur einmal im Jahr stattfindet. Darüber hinaus werden nur die Salden am Jahresende gemeldet. Wenn Sie am 31.12. drei Euro und fünfzig Cent auf dem Konto haben, dürfte die Neigung der meisten Gläubiger, eine komplizierte und teure Auslandsvollstreckung einzuleiten, eher gering sein. Dieses Konto eignet sich deshalb auch sehr gut als Ergänzung zu einem inländischen P-Konto, wenn Sie ab und zu größere Beträge vereinnahmen möchten.

Wenn Sie mit dem Finanzamt kämpfen oder andere, besonders hartnäckige Gläubiger haben, sind Prepaid-Kreditkarten mit Kontofunktion aus dem Ausland eine interessante Alternative. Jeder dieser Karten ist eine individuelle SEPA-fähige IBAN zugewiesen. Sie können deshalb Ihr Gehalt, Sozialleistungen und andere Zahlungen empfangen. Darüber hinaus können Sie auch Überweisungen tätigen und Rechnungen bezahlen. Lastschrifteinzüge oder Daueraufträge sind allerdings nicht möglich. Für diese Produkte bestehen keine zentralisierten Meldepflichten, sie sind auch nicht im Rahmen automatisierter Abrufverfahren ermittelbar. Darüber hinaus haben Sie noch einen weiteren Vorteil. Die beiden Anbieter Viabuy und Weststein akzeptieren auch einen Führerschein oder eine Aufenthaltsbewilligung als Legitimationsdokument. Zusätzlich müssen Sie noch einen Adressnachweis in Form einer sogenannten Utility-Bill erbringen. Dabei handelt es sich um eine Gas-, Strom-, Müll oder Telefonrechnung. Darüber hinaus werden Kontoauszüge und oftmals auch Nebenkostenabrechnungen oder Versicherungsscheine akzeptiert. Die Dokumente dürfen nicht älter als 90 Tage sein. Für die Kontoeröffnung brauchen Sie außerdem ein Handy, auf das Sie per SMS einen Sicherheitscode geschickt bekommen.

Viabuy ist zur Zeit das bekannteste Produkt dieser Art. Das Unternehmen hat seinen Sitz in Großbritannien, wirbt auf dem deutschen Markt aber sehr aggressiv, und nicht immer ganz ehrlich, um Kunden. Deshalb eines Vorweg: Die Viabuy-Karte ist keine vollwertige Mastercard, auch wenn Sie optisch tatsächlich von einer echten Karte kaum zu unterscheiden ist. Darüber hinaus können Sie die Karte auch nicht sofort vollumfänglich nutzen, sondern erst nach erfolgter Verifizierung, was bis zu zwei Wochen dauern kann. Mit einem Ausgabenpreis von 69,90 Euro und einer Jahresgebühr von 19,90 Euro ist das Angebot auch nicht gerade preisgünstig. Allerdings stellt das Unternehmen für ein- und ausgehende Transaktionen keine zusätzlichen Gebühren in Rechnung. Für Freiberufler, die viele kleine Rechnungen schreiben und die Gelder auf einem nahezu pfändungssicheren Konto vereinnahmen wollen, kann sich das Angebot durchaus rechnen.

Deutlich günstiger ist das Angebot des jungen Start-ups Weststein, das seinen Sitz in Irland hat. Die Leistungen von Karte und Konto sind mit Viabuy vergleichbar, statt einer britischen erhalten Sie hier aber eine irische IBAN, darüber hinaus ist die Weststein-Karte sofort als Prepaid-Karte erkennbar, das dieser Hinweis auf der Karte aufgedruckt ist. Bei Weststein zahlen Sie eine Kartengebühr von 9,90 Euro, die alle drei Jahre fällig wird. Hinzu kommt eine monatliche Gebühr von einem Euro. Allerdings erhebt Weststein auch für ein- und ausgehende Transaktionen eine Gebühr von 55 Cent. Wenn Sie nur Ihr Gehalt empfangen und vier oder fünf Rechnungen pro Monat begleichen, halten sich die Kosten aber in einem vertretbaren Rahmen. Die geringe Ausgabegebühr macht die Karte auch dann interessant, wenn Sie einfach einmal testen wollen, ob diese Finanzprodukte für sie geeignet sind. Details zum Angebot von Weststein finden Sie unter Weststeincard. Der Kundenservice des Unternehmens antwortet auf eine Anfrage in Deutsch allerdings oft in Englisch, Sie sollten deshalb wenigstens Grundkenntnisse dieser Sprache besitzen.

4.6 Ein paar kleine Tricks, wenn Sie keinen festen Wohnsitz haben, aber eine Postanschrift und eine Utility-Bill brauchen

Was viele nicht wissen, Sie können sowohl bei deutschen als auch bei ausländischen Finanzdienstleistern unproblematischen eine c/o Adresse angeben. So können Sie sich Ihre Kontoeröffnungsunterlagen oder Ihre Prepaid-Kreditkarte unproblematisch an Freunde und Verwandte schicken lassen. Wenn Sie auf sich gestellt sind, hilft bei ausländischen Anbietern oft bereits ein Nachsendeauftrag bei der Deutschen Post, da diese Unternehmen den Vermerk „nicht nachsenden“ entweder gar nicht oder nur in einer Fremdsprache anbringen, so dass er oft ignoriert wird. Als Nachsendeadresse geben Sie, wenn Sie gar keine Empfangsmöglichkeit haben, einfach ein Postamt an. Dazu wählen Sie am besten einen Nachsendeauftrag wegen vorübergehender Abwesenheit und tragen in das Feld Adresszusatz in der Kategorie „Neue Adresse“ „postlagernd“ ein. In die übrigen Felder tragen Sie die Straße, die Hausnummer und die Postleitzahl des Postamtes ein, bei dem Sie die Sendungen abholen möchten. Welche Filialen in Ihrer nähe einen Postlagerservice anbieten, können Sie mit Hilfe des Postfinders ermitteln

Für die Abholung der Sendung brauchen Sie einen Ausweis. Alternativ können Sie auch postlagernd Codewort Blume200 eingeben. Dann müssen Sie beim Postamt nur das Codewort nennen, das frei wählbar ist. Beauftragen Sie aber unbedingt einen Nachsendeauftrag, keinen Postlagerauftrag. Im letztgenannten Fall würde Ihre Post nur drei Monate lang gesammelt und dann an Ihre fiktive Altanschrift gesandt werden. Der Nachsendeauftrag kostet 19,90 und ist bis zu sechs Monaten gültig.

Alternativ können Sie sich auch eine Adresse mieten. Am günstigsten ist das bei Clevvermail, wo eine Postanschrift in Berlin für knapp 3 Euro pro Monat sowie für 2,50 Euro pro nachzusendenden Brief zu haben ist. Wenn Sie nur wenige Sendungen erwarten, ist der Service erschwinglich. Zum Eröffnen eines Kontos bei Clevvermail benötigen Sie allerdings einen Ausweis und, ja, das ist kein Scherz, einen Adressnachweis! Wie Sie den generieren, erfahren Sie weiter unten. Außerdem benötigen Sie zum bezahlen bereits eine Kreditkarte, hier tut es dann aber auch die Variante von der Tankstelle. Clevvermail schickt Ihnen Ihre Post an jede Adresse nach, Sie können also auch hier ein Postamt mit dem Zusatz „postlagernd“ angeben.

Der oft verlangte Adressnachweis in Form einer Rechnung kann äußerst lästig sei. Bei Kopien, die als solche erkennbar sind, und das ist bei online hochgeladenen Dokumenten immer der Fall, handelt es sich indes nicht um eine Urkunde im Sinne des § 267 StGB, sodass Sie ggf. auf die Idee kommen könnten, mit Kopierer und Scanner zu agieren, um eine alte Strom-, Gas- oder Telefonrechnung so abzuändern, wie Sie sie gerade brauchen. Wir raten allerdings von deratigen Manipulationen dringend ab.

Sofern Sie noch eine Anschrift haben, sei es auch bei Freunden, gibt es eine bessere Methode. Wer noch ein Vertragshandy hat, lässt sich die nächste Rechnung einfach an seine c/o- Adresse oder seinen gemieteten Briefkasten schicken. Manche Telekommunikationsunternehmen senden Ihnen auch eine Zweitausfertigung Ihres Prepaid-Vertrags zu. Auch das wird oft als Utility-Bill akzeptiert. Wir weisen daraufhin, dass es sich bei diesen Tricks um „grenzwertiges Verhalten“ handelt! Ebenso wie bei dem im Internet regelmäßig zu findenden Hinweis auf den Abschluss eines günstigen Versicherungsvertrags inklusive Widerspruchs. Rechtlich ist diese Zone eher dunkelgrau.

5. Das wichtigste in Kürze

Wenn Sie über einen amtlichen Ausweis und eine Postanschrift verfügen, dann erhalten Sie auch hochverschuldet zumindest ein Guthabenkonto, das Sie in ein Pfändungsschutzkonto umwandeln können. Wenn Sie bei der lokalen Sparkasse oder Volksbank mit Ihrem Anliegen scheitern, dann versuchen Sie es bei den in Abschnitt 4.3 genannten Kreditinstituten.

Eine Kontoeröffnung und die Beantragung einer Prepaid-Kreditkarte ist auch unter einer c/o-Anschrift möglich. Darüber hinaus können Sie eine Adresse auch mieten und Ihre Post an ein Postamt zur Abholung weitersenden lassen (Abschnitt 4.6).

Bis zum Wiedererhalt eines Girokontos erleichtern Ihnen Prepaid-Kreditkarten das Leben beträchtlich. Insbesondere ermöglichen Sie es Ihnen vergleichsweise kostengünstig Überweisungen auf fremde Konten durchzuführen und so Rechnungen zu bezahlen. Darüber hinaus bewähren sie sich als weltweit gültiger Ersatz für EC-Karten, die nach der Umwandlung des Girokontos in ein P-Konto oftmals eingezogen werden. Manche Prepaid-Angebote eignen sich sogar für Obdachlose, weil Sie nicht zugeschickt, sondern am Bankschalter verkauft werden (Abschnitt 3.3).

Wenn Sie nur mehr einen Führerschein haben, um sich auszuweisen oder eine Ergänzung zu Ihrem P-Konto suchen, auf dem Sie auch einmal größere Beträge vereinnahmen und trotz Pfändung frei disponieren können, dann sind SEPA-fähige ausländische Prepaid-Kreditkarten mit Kontofunktion das richtige Produkt für Sie (Abschnitt 4.5).