Girokonto für Kinder

Früher oder später, meist früher, stehen Eltern vor der Entscheidung, für ihr Kind ein Konto einzurichten. Warum ein spezielles Kinderkonto sinnvoll ist, werden wir in diesem Beitrag erläutern. Häufig tritt die Frage nach einem Kinderkonto bereits mit der Geburt auf. Verwandte und Bekannte möchten dem Zwerg etwas Gutes tun, und leisten bereits einen ersten finanziellen Beitrag für den späteren wirtschaftlich signifikanten Grundstein.

Der erste Gedanke gilt in diesem Fall einem Tagesgeldkonto oder Sparkonto. Zunächst einmal gilt es, die Frage zu beantworten, welche Konten es gibt, und welche wann infrage kommen.

Kinderkonto-Vergleich

- Dispozinsen p.a.

- 8,95 %

- Mindestgehaltseingang

- 0,00 €

- Mindestgehaltseingang

- 0,00 €

- Mindestgehaltseingang

- 0,00 €

- Mindestgehaltseingang

- 0,00 €

- Guthabenzinsen p.a.

- 0,01 %

- Dispozinsen p.a.

- 11,90 %

- Mindestgehaltseingang

- 0,00 €

- Dispozinsen p.a.

- 11,35 %

- Mindestgehaltseingang

- 0,00 €

- Mindestgehaltseingang

- 0,00 €

- Negativzinsen p.a.

- -0,50 %

ab 3.000.000 €

- Dispozinsen p.a.

- 10,79 %

- Mindestgehaltseingang

- 0,00 €

- Mindestgehaltseingang

- 0,00 €

- Guthabenzinsen p.a.

- 1,00 %

bis 1.500 €

- Mindestgehaltseingang

- 0,00 €

Wir haben insgesamt 12 Produkte für Sie im Vergleich. Datenstand: 03.06.2026. Alle Angaben ohne Gewähr.

Hinweis: Der folgende Vergleich bildet alle von unserer Redaktion ausgewerteten Angebote ab. Unser Vergleich erhebt keinen Anspruch auf Vollständigkeit oder komplette Marktabdeckung.

Hinweis zur Sortierung im Produktvergleich: Die zuerst abgebildeten Empfehlungen der Redaktion werden von unserer Redaktion anhand besonders empfehlenswerter Produkteigenschaften wie etwa der Grundgebühren, den Dispozinsen, dem Mindestgehaltseingang, dem Angebotsumfang, sowie Kontoführung ausgewählt. Die Reihenfolge der Empfehlungen und der folgenden Angebote ergibt sich absteigend aus der Höhe der Grundgebühren - die Konten mit den niedrigsten Gebühren stehen somit ganz oben und ganz am Ende diejenigen mit den höchsten Kontoführungsgebühren.

Das Wichtigste auf einen Blick:

- Eltern haben nur bedingt Zugriff auf das Kinderkonto.

- Girokonten können bereits ab dem 7. Lebensjahr aktiv genutzt werden.

- Kindergirokonto darf nur auf Guthabenbasis geführt werden.

- Ein Kinderdepot bietet bereits Sparpläne mit minimalem Aufwand.

- Ordergebühren fallen bei einem Kinderdepot niedriger aus.

- Zahlreiche Unterschiede bei den Anbietern machen einen Depotvergleich sinnvoll.

Welche Kontoarten bieten die Banken an?

Als Kinderkonto führen die Kreditinstitute

- Girokonten

- Tagesgeldkonten

- Festgeldkonten

- Sparkonten

- Wertpapierdepots

Auch wenn die Kontoeröffnung für einen Minderjährigen für die Eltern durchaus aufwendiger ist als für sich selbst, gibt es handfeste Gründe, explizit ein Kinderkonto zu eröffnen. Wird ein Girokonto oder ein Depot als Kinderkonto geführt, fallen generell keine Konto- oder Depotführungsgebühren an. Allerdings kann es passieren, dass ab einer bestimmten Anzahl von Buchungsposten pro Monat jede weitere Buchung kostenpflichtig wird. Die Einrichtung oder Löschung von Daueraufträgen ist ebenfalls nicht zwingend kostenlos. Alle anderen Kontoarten sind bekanntermaßen kostenfrei.

Der rechtliche Hintergrund bei einem Kinderkonto

Es gibt aber auch noch einen rechtlichen Hintergrund, der für die Eröffnung eines Kinderkontos spricht. Erhält das Kind Geldgeschenke, sind sie ihm zuzuordnen. Eltern können das Geld zwar auf ihr Konto einzahlen, dort ist es aber im juristischen Sinn nicht mündelsicher. Geldgeschenke an das Kind müssen aber mündelsicher investiert werden.

Privatinsolvenz und Pfändung

Die Trennung des Vermögens des Kindes vom elterlichen Vermögen hat den Hintergrund, das Kind, in diesem Fall sein Eigentum, zu schützen. Die Gesetze in Deutschland sind so gestrickt, dass Kinder nicht in die Situation kommen können, dass es zu einer Privatinsolvenz oder Pfändung kommen kann. Zumindest, solange sich alle Beteiligten an die Regeln halten. Solange das Geld des Kindes auf einem Kinderkonto deponiert ist, ist es im Fall der Privatinsolvenz der Eltern oder bei einer Pfändung in das Vermögen der Eltern geschützt.

Eine Pfändung im Rahmen der Drittschuldnerhaftung wäre allerdings möglich, wenn gegen einen Elternteil ein Pfändungsbeschluss läuft und der Elternteil sein Gehalt auf das Konto des Kindes auszahlen lässt.

Der Gesetzgeber sieht auch vor, dass diese Gelder nur kindgerecht verwendet werden dürfen, auch wenn die Kontrolle dafür eher schwerfällt. Die Zahl der Ehescheidungen war zwar im Jahr 2018 bislang rückläufig, dennoch sind Trennungen nicht auszuschließen. Ein Kinderkonto stellt sicher, dass das Eigentum des Kindes nicht in die Scheidungsmasse einfließt.

Fällt die Wahl zugunsten eines Girokontos aus, darf das Konto nur auf Guthabenbasis geführt werden. Kontoüberziehungen gelten als Kredit, und Minderjährige dürfen hierzulande keine Kredite aufnehmen.

Welcher Anlass bietet sich für die Eröffnung eines Kinderkontos?

Gelegenheiten gibt es viele, die Geburt hatten wir bereits erwähnt.

- Geburt und Taufe

- Geldgeschenke zu Weihnachten oder zum Geburtstag

- Geldgeschenke zur Konfirmation oder Kommunion

- Kind erhält Taschengeld.

- Die erste Klassenfahrt steht an.

- Mittels Sparplan soll ein erster langfristiger finanzieller Grundstock gelegt werden.

Für einmalige Zahlungen eignet sich zu Beginn ein Tagesgeldkonto. Hat sich hier genügend Bares angesammelt, macht die Eröffnung eines Festgeldkontos mit höherer Verzinsung Sinn. Die Mindesteinlage beträgt in der Regel 2.500 Euro, die Laufzeit reicht von einem bis zu zehn Jahren.

Kommt das Kind in das Taschengeldalter, ist die Eröffnung eines Girokontos als Taschengeldkonto überlegenswert. Neben der praktischen Verfügbarkeit lernt der Nachwuchs schnell, dass er nur so viel Geld ausgeben kann, wie er auf dem Konto hat. Die Wüstenrotbank eröffnet Girokonten bereits für Kinder ab dem ersten Lebensjahr, andere Institute sehen ein Mindestalter von 12 oder 14 Jahren vor.

Praktisch ist bei diesem gratis Girokonto, dass es auch eine Prepaid-Kreditkarte enthält. Damit kann die erste Klassenfahrt ruhig kommen, das Taschengeld ist sicherer aufgehoben als im Brustbeutel.

Für langfristige Sparpläne empfiehlt sich ein Kinderdepot, um damit mittels eines Fondssparplans ein erstes Depot aufzubauen.

Sparbücher hinken in Bezug auf die Zinsen und die Verfügbarkeit deutlich hinter einem Tagesgeldkonto her und sind heute eigentlich nicht mehr zu empfehlen.

Unterhaltszahlungen zulässig?

Ist ein Elternteil unterhaltspflichtig, kann er nach Rücksprache mit dem anderen Elternteil entscheiden, ob er den Unterhalt für das Kind direkt auf dessen Konto überweist. Im Kindesalter eher unpopulär, kann es sinnvoll sein, wenn das Kind bereits älter ist, wesentliche Ausgaben selbst trägt, und über ein Jugendkonto verfügt. Zu diesen Ausgaben zählt beispielsweise die Verpflegung in der Schule oder die Finanzierung eines Hobbys.

Surftipp: Die besten Girokonten für Jugendliche im Vergleich

Die Besteuerung

Bei der Überlegung, welches Konto als Kinderkonto gewählt wird, spielt auch die Besteuerung hinein. Schlagen die Eltern das Geld des Kindes ihren eigenen Konten zu, fallen auf Zinserträge möglicherweise Steuern an. Wird ein Kinderkonto eröffnet, können die Eltern auch gleich einen Freistellungsauftrag für das Kind stellen. Wer Kapitalvermögen besitzt, ist in Deutschland, ungeachtete des Alters steuerpflichtig. Gerade bei Tagesgeld- und Festgeldkonten sowie bei einem Fondssparplan ist ein Freistellungsauftrag absolut empfehlenswert, um die Besteuerung der Zinsen zuvermeiden.

Ist der Freistellungsauftrag der Eltern ausgeschöpft, liegt es im Zusammenhang mit einem Wertpapierdepot nahe, einen teilweisen Depotübertrag auf das Kinderdepot vorzunehmen, um die Steuerlast zu reduzieren.

Nachdem wir bisher die rechtlichen und steuerlichen Belange abgehandelt haben, und die Bedarfszuordnung für das jeweilige Kontomodell vornahmen, wollen wir uns nun den Fragen rund um das Konto selbst widmen.

Was ist der Unterschied zwischen einem Kinderkonto und einem Erwachsenenkonto?

Einige Punkte hatten wir bereits erwähnt. Unterschiede gibt es in erster Linie bei einem Girokonto.

| Kinderkonto | Erwachsenenkonto |

|---|---|

| Nur auf Guthabenbasis möglich | Auch Überziehung zulässig |

| Wenn Kreditkarte, dann nur Prepaid-Kreditkarte | Klassische Kreditkarte möglich |

| Nur BankCard für Bargeld am Automaten | MaestroCard zum Bezahlen im Einzelhandel |

| Grundsätzlich gebührenfrei | Je nach Institut monatliche Kontoführungsgebühr. |

Mit einem Girokonto kann der Nachwuchs durchaus am Zahlungsverkehr teilnehmen, vorausgesetzt, es besteht die entsprechende Verfügungsmöglichkeit.

Kinderkonto eröffnen – wie und ab wann?

Die Frage, wie alt das Kind sein muss, damit man ein Konto auf seinen Namen eröffnen kann, lässt sich nicht pauschal beantworten. Die Deutsche Bank sieht ein Mindestalter von 14 Jahren bei einem Girokonto vor, die Wüstenrotbank ab Geburt.

Wichtig ist, dass das Konto auf den Namen des Kindes lautet, die Eltern nur als Erziehungsberechtigte und Bevollmächtigte auftreten. Die Vollmacht erlischt bei einem Kinderkonto übrigens automatisch mit dem Erreichen des 18. Lebensjahres des Kindes, nicht erst mit Widerruf. Was gilt es also, bei der Kontoeröffnung zu beachten?

Zunächst einmal müssen sich alle Beteiligten der Bank gegenüber legitimieren. Neugeborene haben keinen Personalausweis, wohl aber eine Geburtsurkunde, die als Legitimationspapier dient. Bei den Eltern kommt es darauf an, in welcher Beziehung sie zueinanderstehen.

Klassisch verheiratet, mit einem Familiennamen, genügt der gültige Personalausweis oder ein Reisepass mit Wohnsitzbestätigung für die Legitimation bei der Bank.

Sind die Eltern geschieden, kommt es darauf an, wie es sich mit dem Sorgerecht verhält. Sind beide Elternteile sorgeberechtigt, bedarf es ebenfalls der Unterschrift durch beide Elternteile. Liegt das Sorgerecht nur bei einem Elternteil, muss nur dieser gegenzeichnen.

Sind die Eltern verheiratet, haben sich aber dafür entschieden, dass jeder seinen Familiennamen beibehält, müssen sie auch noch die Heiratsurkunde vorlegen.

Welche Rechte haben die Eltern am Konto der Kinder?

Theoretisch verhält es sich so, dass die Eltern keine Rechte am Konto ihrer Kinder haben. Auf der anderen Seite sind Verfügungen bis zum siebten Lebensjahr des Kindes nur durch die Eltern möglich. Mit Erreichen des siebten Lebensjahres ist das Kind beschränkt geschäftsfähig. Es darf im Rahmen des Taschengeldparagrafen auch ohne Zustimmung der Eltern über sein Guthaben verfügen. Bei Siebenjährigen ist dies eher unwahrscheinlich, aber so ab dem 12. Lebensjahr kann das ein Thema werden.

Der Taschengeldparagraf sieht interessante Regelungen vor. Bekommt ein 14jähriger 100 Euro geschenkt, kann er damit eigenständig ein Sparbuch eröffnen und das Geld einzahlen. Das Sparbuch gereicht ihm ja nicht zum Nachteil. Er darf auch ohne Zustimmung der Eltern diese 100 Euro wieder abheben. Anders verhält es sich jedoch, wenn er sein Tagesgeldkonto mit mehreren Tausend Euro plündern möchte – in diesem Fall schließt das Gesetz eine Handlung ohne Zustimmung der Eltern aus.

Es gibt bei einem Kinderkonto noch eine weitere Ausnahme hinsichtlich der Verfügung durch das Kind. Steht ein noch minderjähriges Kind bereits nach Abschluss der Berufsausbildung im Berufsleben, darf es alleine ein Girokonto eröffnen, und das eingehende Gehalt ohne Zustimmung der Erziehungsberechtigten abheben. Nur Kontoüberziehungen oder Kreditaufnahmen sind verboten und können nur durch einen Gerichtsbeschluss genehmigt werden.

Verfügen Eltern über das Konto des Kindes, darf das Geld nur zu einem Zweck verwendet werden, der in unmittelbarem Zusammenhang mit dem Kind steht.

Es ist nicht zulässig, beispielsweise das Sparbuch leer zu räumen und in gutem Glauben, dem Kind etwas Gutes zu tun, das Geld auf das eigene besser verzinste Tagesgeldkonto einzuzahlen.

Die Verfügungsberechtigung der Erziehungsberechtigten lässt sich nicht gesondert einschränken, sondern ist durch die gesetzlichen Grundlagen geregelt.

Exkurs: Wie sieht es bei der Einrichtung von einem Kinderkonto durch die Großeltern aus?

Spannend ist die Frage, wie es sich verhält, wenn die Großeltern oder Tante und Onkel ein Konto für das Kind einrichten möchten. Grundsätzlich können Dritte kein Kinderkonto einrichten ohne die Unterschrift der Erziehungsberechtigten. Das heißt, die Eltern sind wieder im Boot. Soll für das Kind ein Sparbuch angelegt und als große Überraschung zum 18. Geburtstag präsentiert werden, wird es auch kritisch.

Die Großeltern können in diesem Fall das Konto nur auf den eigenen Namen anlegen. Damit entfällt allerdings die Verfügungsberechtigung durch den Enkel oder die Enkelin mit dem 18. Geburtstag. Für diesen Fall bedarf es einer zusätzlichen Vereinbarung mit der Bank, dass die Verfügungsberechtigung über das Konto zu einem bestimmten Zeitpunkt, dem Geburtstag, auf das Kind übergeht.

Wie kann das Kind das Konto verwalten?

Gehen wir von einem normalen Girokonto oder einem Tagesgeld- oder Sparkonto aus, können das Kind oder die Eltern im Rahmen des Onlinebankings das Konto verwalten. Gleiches gilt natürlich auch für ein Kinderdepot.

Barabhebungen

Zählen wir zur Kontoverwaltung auch die aktive Nutzung, sprich Barabhebungen, gibt es verschiedene Möglichkeiten. Wird das Konto bei einer Filialbank geführt, kann das Kind im Rahmen des Taschengeldparagrafen am Schalter Geld abheben. Das ist allerdings nicht mehr ganz zeitgemäß. Selbst für Sparkonten gibt es heute eine Sparcard, die Barverfügungen am Geldautomaten zulassen.

Bei Girokonten erhalten die Kontoinhaber, nicht die Eltern, eine BankCard, die zum einen Barabhebungen am Geldautomaten, aber auch Bareinzahlungen ermöglicht. Besitzt das Kind eine Prepaid-Kreditkarte, kann es auch damit Bargeld ziehen.

Wer sich dafür entscheidet, für sein Kind ein Konto bei einer Direktbank einzurichten, sollte darauf achten, dass die Bank Mitglied in einem Bankenverbund ist. Alternativ sollte sie mit der Prepaid-Kreditkarte kostenlos Barabhebungen zulassen. Es wäre ärgerlich, wenn der Nachwuchs zehn Euro abhebt, um Eis essen zu gehen und fünf Euro Gebühren für die Abhebung bezahlen muss.

Volljährig – dem Kinderkonto entwachsen

Das Erreichen der Volljährigkeit bedeutet nicht zwangsläufig, dass das Kinderkonto unverzüglich in ein Erwachsenenkonto gewandelt werden muss. Praktisch alle Banken führen das Kinderkonto unter dem Begriff „Schülerkonto, Azubi- und Studentenkonto“ noch viele Jahre nach dem 18. Geburtstag fort. Genau genommen bis zum Ende der Ausbildung.

Allerdings kann diese nicht ewig währen, es gibt durchaus Altersobergrenzen. Diese liegen zwischen dem 22. Lebensjahr und dem 30. Lebensjahr. Nur einige wenige Banken bieten als Kinderkonto explizit Konten an, die mit dem Erreichen des 18. Lebensjahres umgewandelt werden müssen.

Handelte es sich bei dem Kinderkonto um ein Girokonto bei einer Bank, welche auch die Konten für Erwachsene gebührenfrei führt, ist die Umwandlung kein großes Thema. Anders verhält es sich, wenn das Institut für klassische Girokonten eine monatliche Kontoführung berechnet. In diesem Fall empfiehlt es sich, nach einer anderen Bank Ausschau zu halten – oftmals über 100 Euro im Jahr für die Kontoführung und eine Kreditkarte lassen sich leicht einsparen.

Das Kinderdepot – die Grundlage für den Vermögensaufbau

Früher noch als ein Girokonto für Kinder dürfte ein Wertpapierdepot für Kinder relevant werden. In den ersten Lebensjahren geht es beim Thema Geld für Kinder weniger um das Konsumieren, als vielmehr darum, Geld anzulegen. Bekanntermaßen eignen sich Aktien dafür am besten, gleich ob Einzeltitel, klassische Fonds oder ETFs.

Was liegt also näher, als ein Wertpapierdepot für Kinder zu eröffnen und vom ersten Cent an die Geldgeschenke inflationssicher und wachstumsorientier anzulegen? Weshalb ein Investment in Aktien Tagesgeldern oder Festgeldern vorzuziehen ist, verdeutlicht die inzwischen schon berühmte Grafik des US-Analystenhauses Ibbotson.

Das Vermögen von Kindern unterliegt einem besonderen Schutz. Vor diesem Hintergrund ist es Kinderdepots gemein, dass besonders risikoaffine Anlageklassen wie Optionsscheine über ein Kinderdepot nicht gehandelt werden können.

Erfreulicherweise gibt es durchaus Banken, welche spezielle Junior-Depots anbieten. Die meisten Onlinebroker bieten von Haus aus generell Depots ohne Depotverwaltungsgebühren an. Der Fokus bei der Auswahl für ein Kinderdepot liegt also auf anderen Bereichen.

Eines dieser Kriterien sind Fondssparpläne. Je niedriger die Einstiegsgröße ausfällt, umso leichter ist es für die Eltern, regelmäßige Zahlungen zu leisten. Der Direktbroker ebase bietet zum Beispiel Sparpläne schon ab einer Größenordnung von zehn Euro. Willkürliche Einmalzahlungen ermöglichen das Investment von zusätzlichen Geldgeschenken. Dazu bietet ebase einen 100protentigen Rabatt auf den Ausgabeaufschlag. Da dieser bei Aktienfonds durchaus fünf Prozent betragen kann, ist der Renditekick im Vergleich zu anderen Anbietern nicht zu unterschätzen.

Die Comdirect setzt bei ihrem Junior-Depot eine Mindestsparrate von 25 Euro voraus.

Surftipp: Die besten Online-Broker im Vergleich

Die Kosten

Ein weiterer Aspekt, der für ein spezielles Kinderdepot spricht, sind die Kosten. Zahlreiche Onlinebroker bieten für diese Depots reduzierte Courtagen beim Handel mit Einzeltiteln an. Die DKB berechnet bei einer Inlandsorder bis zu einer Höhe von 10.000 Euro eine Flat-fee in Höhe von zehn Euro. Degiro, der Discountbroker aus den Niederlanden, kalkuliert bei einer Order über 10.000 Euro mit 2,80 Euro an Courtage.

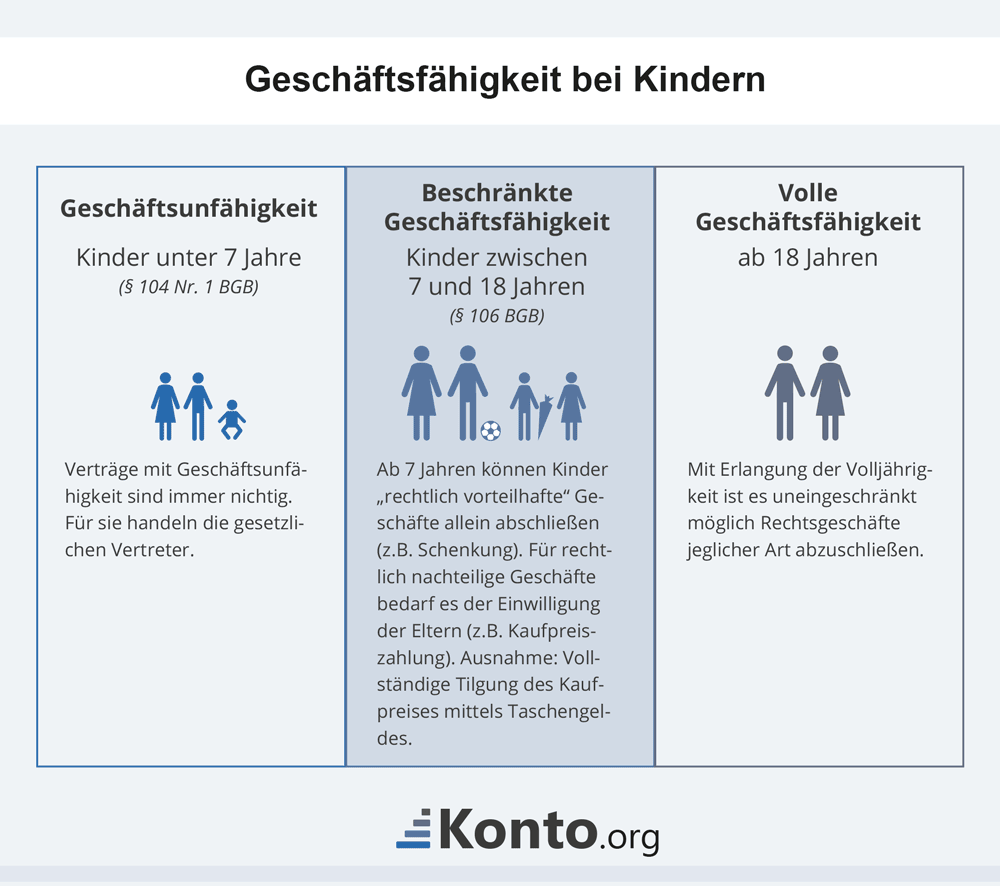

Geschäftsfähigkeit von Kindern

Die Einrichtung eines Girokontos ist für einen Minderjährigen nicht allein möglich, da etwaige Kontogebühren, Schadenersatz- oder Zinsansprüche der Bank für ihn rechtlich nachteilig wären. Kinder benötigen daher zur wirksamen Kontoeröffnung die Einwilligung ihrer Eltern. Das gilt auch für andere Bankverträge wie Überweisungen, Barabhebungen oder den Antrag einer Zahlungskarte.

Das Wichtigste in Kürze

- Verträge mit Kindern unter 7 Jahren sind immer nichtig! Für sie handeln die gesetzlichen Vertreter (Eltern).

- Ab 7 Jahren können Kinder „rechtlich vorteilhafte“ Geschäfte allein abschließen. Für rechtlich nachteilige Geschäfte ist die Einwilligung der Eltern erforderlich.

- Rechtlich vorteilhaft ist das Geschäft, wenn das Kind zu nichts verpflichtet wird, beispielsweise bei einer Schenkung.

- Ein rechtlich nachteiliges Geschäft ist völlig unabhängig von der wirtschaftlichen Betrachtung her, wenn jemand eine Verpflichtung eingeht (z.B. Kaufpreiszahlung) oder einen Rechtsverlust (z.B. Eigentumsverlust) erleidet.

- Minderjährige ab 7 Jahren dürfen mit ihrem Taschengeld auch rechtlich nachteilige Geschäfte eingehen, ohne dass das Einverständnis der Eltern erforderlich ist.

Geschäftsfähigkeit allgemein

Die Geschäftsfähigkeit ist die Fähigkeit wirksam Rechtsgeschäfte wie eine Kontoeröffnung, Kaufverträge, Dienstleistungsverträge, Mietverträge etc. abschließen zu können.

Für Rechtsgeschäfte benötigt es immer eine Erklärung des eigenen Willens, die aber bei Geschäftsunfähigen nichtig ist, siehe § 105 Abs. 1 BGB. Für sie handelt dann rechtswirksam ihr gesetzlicher Vertreter (meist die Eltern).

Auch die Schenkung ist ein Rechtsgeschäft. Heißt: Kinder unter 7 Jahre können aufgrund ihrer Geschäftsunfähigkeit nicht rechtswirksam Geschenke annehmen, da ihre Willenserklärung nichtig ist. Die Eltern bzw. die gesetzlichen Vertreter können dann aber im Namen des Kindes Geschenke annehmen.

Beschränkt Geschäftsfähige können nur rechtlich handeln, wenn das Rechtsgeschäft ausschließlich rechtlich vorteilhaft für sie ist, denn dem Minderjährigen dürfen keine rechtlichen Nachteile entstehen (§ 107 BGB). Diese lediglich rechtlichen Vorteile sind zum Beispiel bei Geldgeschenken der Fall. Nicht lediglich rechtlich vorteilhaft sind Geschenke, die Folgekosten verursachen, wie zum Beispiel ein Moped, ein Haustier oder ein Handyvertrag.

Auch wenn ein Rechtsgeschäft wirtschaftlich gesehen vorteilhaft wäre, ist es das nicht automatisch auch im rechtlichen Sinne. Zweck der Regelungen über den Minderjährigenschutz ist es, dass Kinder nicht an eine Verpflichtung oder einen Rechtsverlust gebunden sein sollen. Dabei ist es unerheblich, ob ein Geschäft wirtschaftlich gesehen lohnend ist.

Taschengeldparagraf

Eine Ausnahme vom lediglich rechtlich vorteilhaften Geschäft ist der sogenannte Taschengeldparagraf (§ 110 BGB). Mit Taschengeld darf das beschränkt geschäftsfähige Kind kaufen, was es möchte. Taschengeld ist Geld, was das Kind ausdrücklich zur freien Verfügung hat.

Es muss sich aber wirklich ausdrücklich um Taschengeld handeln, nicht beispielsweise um Geld, was das Kind von den Eltern bekommt, um damit Brötchen beim Bäcker zu holen. Zweckgebundenes Geld, beispielsweise für den Führerschein, ist kein Taschengeld.

Auch das Vermögen des Kindes ist kein Taschengeld. Erspartes zählt zum Vermögen. Legt also das Kind über einen längeren Zeitraum Taschengeld beiseite, um sich eine kostenintensivere Sache kaufen zu können, fällt dieser Kauf nicht mehr unter den Taschengeldparagrafen, sondern zählt als Erspartes zum Vermögen des Kindes und ist wieder abhängig von der Genehmigung der Eltern.

Auch wiederkehrende Zahlungen wie ein Fitnessstudiovertrag fallen nicht unter die Regelung des § 110 BGB, selbst wenn sie mit Taschengeld bezahlt werden.

Einwilligung der Eltern

Im Zweifel gilt: Ohne das ausdrückliche Einverständnis der Eltern ist ein Vertrag nicht zustande gekommen. Nur bei Taschengeldkäufen und lediglich rechtlich vorteilhaften Geschäften tritt die Wirksamkeit sofort ein.

Nicht lediglich rechtlich vorteilhafte Geschäfte benötigen immer die Einwilligung der Eltern (§ 107 BGB). Wird ein Geschäft ohne Einwilligung vorgenommen, ist es bis zur späteren Genehmigung schwebend unwirksam (§ 108 Abs. 1 BGB).

Für die elterliche Zustimmung gibt es keine Formvorschriften. Ein einfaches „Ist in Ordnung“ kann da bereits ausreichend sein. Auch eine Duldung, ohne etwas dagegen zu unternehmen, kann als Zustimmung verstanden werden. Bei geteiltem Sorgerecht ist zu beachten, dass immer beide Eltern zustimmen müssen. Fristen für die Zustimmung gibt es keine. Es ist also grundsätzlich möglich, dass Eltern auch noch Monate später einem Rechtsgeschäft ihres Kindes widersprechen.

Sind die Eltern mit einem Kaufvertrag nicht einverstanden, der ohne ihre Zustimmung erfolgte bzw. nicht vollends mit Taschengeld bewirkt wurde, können sie bereits gezahlte Beträge zurückverlangen. In solch einem Fall ist der Vertrag nicht rechtswirksam zustande gekommen, so dass der Händler den Kaufpreis ohne Rechtsgrundlage erhalten hat. Folglich besteht eine Rückzahlungspflicht.

Geschäfte im Zusammenhang mit genehmigter Erwerbstätigkeit

Auch Minderjährige dürfe sich bereits in überschaubaren Maßen etwas dazuverdienen. Die Eltern müssen einem Ferienjob oder ähnlichem aber zustimmen. Haben Sie das getan und das Kind kauft beispielsweise ein Bahnticket, um zur Arbeitsstelle zu gelangen, ist dieser Ticketkauf wirksam zustande gekommen, da dieses Geschäft im Zusammenhang mit einer genehmigten Erwerbstätigkeit steht. Die Einwilligung der Eltern deckt in diesem Fall auch die Geschäfte ab, die im Zusammenhang mit der Arbeit abgeschlossen werden.

Vertragspartner

Der Händler trägt allein das Risiko, dass Eltern das Geschäft eines Minderjährigen nicht genehmigen. Diese Regelungen zum Minderjährigenschutz greifen auch dann, wenn der Geschäftspartner nichts von der Minderjährigkeit wusste. Denn der gute Glaube an die Geschäftsfähigkeit wird nicht geschützt. Das Risiko einen Minderjährigen, der volljährig wirkt, als Geschäftspartner zu haben, trägt allein der andere Teil. Vor dem Gesetz ist das minderjährige Kind schutzwürdiger und soll nicht rechtlich gebunden werden. Daher kann sich ein Händler beispielsweise nicht darauf berufen, dass er von der beschränkten Geschäftsfähigkeit nichts wusste. Es empfiehlt sich also als Geschäftspartner das Alter des Kindes vorher zu überprüfen und den Nachweis der elterlichen Zustimmung zu verlangen.

Widerrufsrecht des Vertragspartners: Erfährt der Vertragspartner nachträglich von der Minderjährigkeit seines Geschäftspartners, kann er den Vertrag einseitig bis zur Erteilung der elterlichen Genehmigung widerrufen – § 109 Abs. 1 BGB. Hat der Verkäufer aber gewusst, dass sein Vertragspartner minderjährig ist, so kann er sich vom Vertrag nur lösen, wenn der Minderjährige ihm eine Einwilligung seiner Eltern vorgetäuscht hat, obwohl es eigentlich gar keine Zustimmung gab (§ 109 Abs. 2 BGB).

Die Auswahl des richtigen Kinderdepots

Während es recht einfach war, ein gutes Kinderkonto für den täglichen Gebrauch herauszufiltern, gibt es bei einem Kinderdepot doch sehr viele Unterschiede:

- Unterschiedliche Rabattierung bei Fonds

- Keine einheitlichen Courtagen bei Wertpapierorders

- Höhe der Mindestsparrate bei Fondssparplänen

- Umfang des Fonds- und ETF-Angebotes

Am zielführendsten ist in diesem Fall ein Depotvergleich, der auf einen Blick alle wichtigen Kriterien offenlegt.