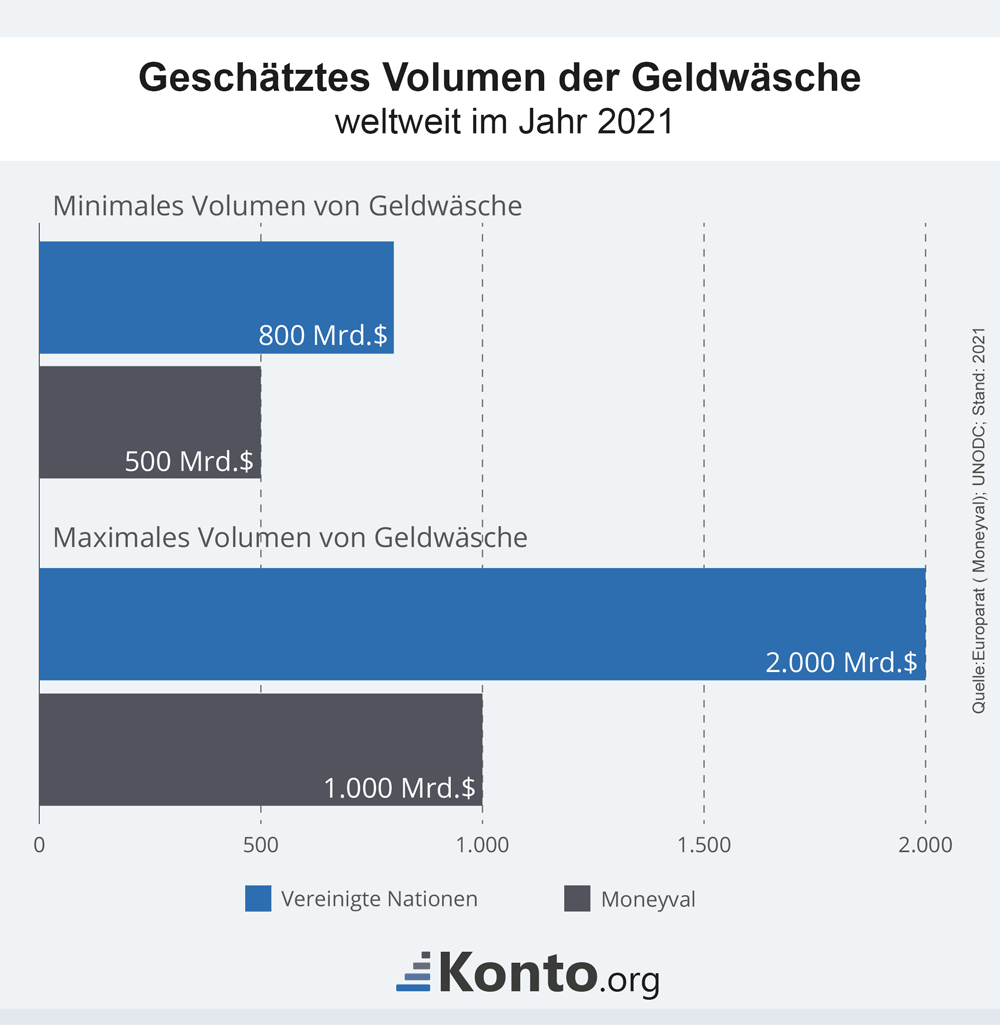

Geldwäsche – Gesetze und Statistiken zu Prävention und Bekämpfung

Geldwäsche ist das Verschleiern illegal erlangter Vermögenswerte und in Deutschland nach § 261 StGB strafbar. Das Ziel der Geldwäsche ist es den Geldwert zu erhalten, aber den Zugriff der Strafverfolgungsbehörden zu verhindern. Dazu wird das illegal erlangte Geld in den legalen Wirtschaftskreislauf eingeschleust, was besonders im Bereich der Drogen- und der Organisierten Kriminalität von Relevanz ist. Für die Bekämpfung ist- neben der Vorschrift aus dem Strafgesetzbuch- das Geldwäschegesetz (GWG) von zentraler Bedeutung.

Interessant: Der Name geht wahrscheinlich auf Al Capone zurück, der sein Geld aus illegalen Geschäften in Wäschereien investierte und so im wahrsten Sinne des Wortes sein Geld sauber wusch.

News zu geplanter Gesetzesänderung

Die Bundesregierung hat einen Gesetzesentwurf beschlossen, dass zukünftig auf den Vortatenkatalog der Geldwäsche verzichtet werden soll. Das würde die Geldwäsche- Bekämpfung wesentlich effektiver gestalten und es erleichtern die Straftat nachzuweisen.

EU-einheitliche Geldwäscheregelungen

In der Vergangenheit fiel immer wieder auf, dass es geübten Kriminellen nicht schwer fällt die nationalen Geldwäschebestimmungen in der EU auszuhebeln. Darum hat die EU-Kommission nun am 20.07.2021 ein umfangreiches Gesetzespaket gegen Geldwäsche und Terrorfinanzierung vorgestellt, das einheitlich für alle Mitgliedsstaaten gelten soll.

Die Änderungen auf einen Blick:

- Es wird eine europäische Anti-Geldwäschebehörde namens AMLA (Anti-Money Laundering Authority) geschaffen, die Maßnahmen europaweit überwachen und koordinieren soll und die nationalen Geldwäschebehörden (in Deutschland die BaFin) miteinander vernetzt.

- Die bisherige Geldwäscherichtlinie wurde fünfmal überarbeitet. Da die Umsetzung in den einzelnen Mitgliedsstaaten nicht immer reibungslos erfolgt, gab es einige Vertragsverletzungsverfahren. Damit ist nun Schluss: Die Geldwäschestandards werden zukünftig per Verordnung und nicht mehr per Richtlinien geregelt. Das hat zur Folge, dass in der gesamten EU einheitliche Gesetze gelten werden. Anders als bei Richtlinien haben die Mitgliedsstaaten bei Verordnungen keinen Umsetzungsspielraum.

- Der EU-weite Informationsaustausch wird verbessert.

- Kryptowährungen werden strenger reguliert.

- Bargeldobergrenze: Barzahlungen werden auf eine Summe von 10.000 Euro begrenzt.

Anti-Geldwäschebehörde der EU

Der Aufbau der AMLA ist bis 2024 geplant. Der Sitz ist noch nicht geklärt. Große Finanzkonzerne sollen von der europäischen Behörde direkt kontrolliert werden. Kleinere Bankunternehmen bleiben in der Zuständigkeit der nationalen Aufseher. Die EU-Behörde soll Institute vor Ort untersuchen können und Geldbußen bis zu zehn Millionen Euro verhängen dürfen. Sie überwacht außerdem die nationalen Aufsichtsbehörden.

Bargeldobergrenze

Bisher waren Bargeldzahlungen in Deutschland in unbegrenzter Höhe möglich. In vielen anderen europäischen Staaten dagegen gibt es bereits Obergrenzen. Beispielsweise darf man in Griechenland nur bis 500 Euro bar bezahlen. Zukünftig soll europaweit bei 10.000 Euro Schluss sein. Das führt in Deutschland zu einigen Diskussionen. Der Vorstand der Bundesbank erklärte gegenüber der dpa, dass es bislang keinen wissenschaftlich fundierten Beleg gebe, dass mit Barzahlungsobergrenzen das Ziel erreicht wird, Geldwäsche zu bekämpfen.

Woher stammt der Begriff Geldwäsche?

Der Begriff „Geldwäsche“ soll laut Legende auf den amerikanischen Gangster Al Capone zurückzuführen sein. Und zwar soll Al Capone in den 1920er Jahren seine Gewinne aus kriminellen Aktivitäten wie Prostitution, Schutzgelderpressung, illegalem Glücksspiel und Alkoholhandel in Waschsalons angelegt haben, den sogenannten „Laundromats“ wie sie im Englischen heißen. Da Capone kein eigenes Bankkonto besessen haben soll, verschleierte er seine kriminellen Einkünfte, indem er sie als Einnahmen aus dem Waschsalon ausgab. Angeblich machte er 1931 in Chicago die Aussage vor Gericht, dass er im „Wäsche-Business tätig“ sei. Woraufhin danach der Begriff Geldwäsche in aller Munde war.

Letztendlich wurde Al Capone nicht wegen Mordes oder Erpressung verurteilt, da ihm dieses nicht nachzuweisen war, sondern wegen Steuerhinterziehung in Höhe von 200.000 US-Doller. Zumindest war das der Betrag, der ihm nachgewiesen werden konnte.

Surftipp: Mit dem Girokontorechner das beste Girokonto finden

Phasen der Geldwäsche

Man unterteilt den Ablauf der Geldwäsche in drei Phasen.

- Einspeisung (Placement) der (üblicherweise liquiden) Mittel aus illegalen Aktivitäten in das Finanzsystem

- Verschleierung (Layering) der illegalen Herkunft des Kapitals durch diverse Methoden

- Integration (Integration) der Mittel, die, nachdem die Verbindung mit den vorherigen Straftaten nicht mehr nachvollziehbar ist, in den normalen Wirtschaftskreislauf einfließen

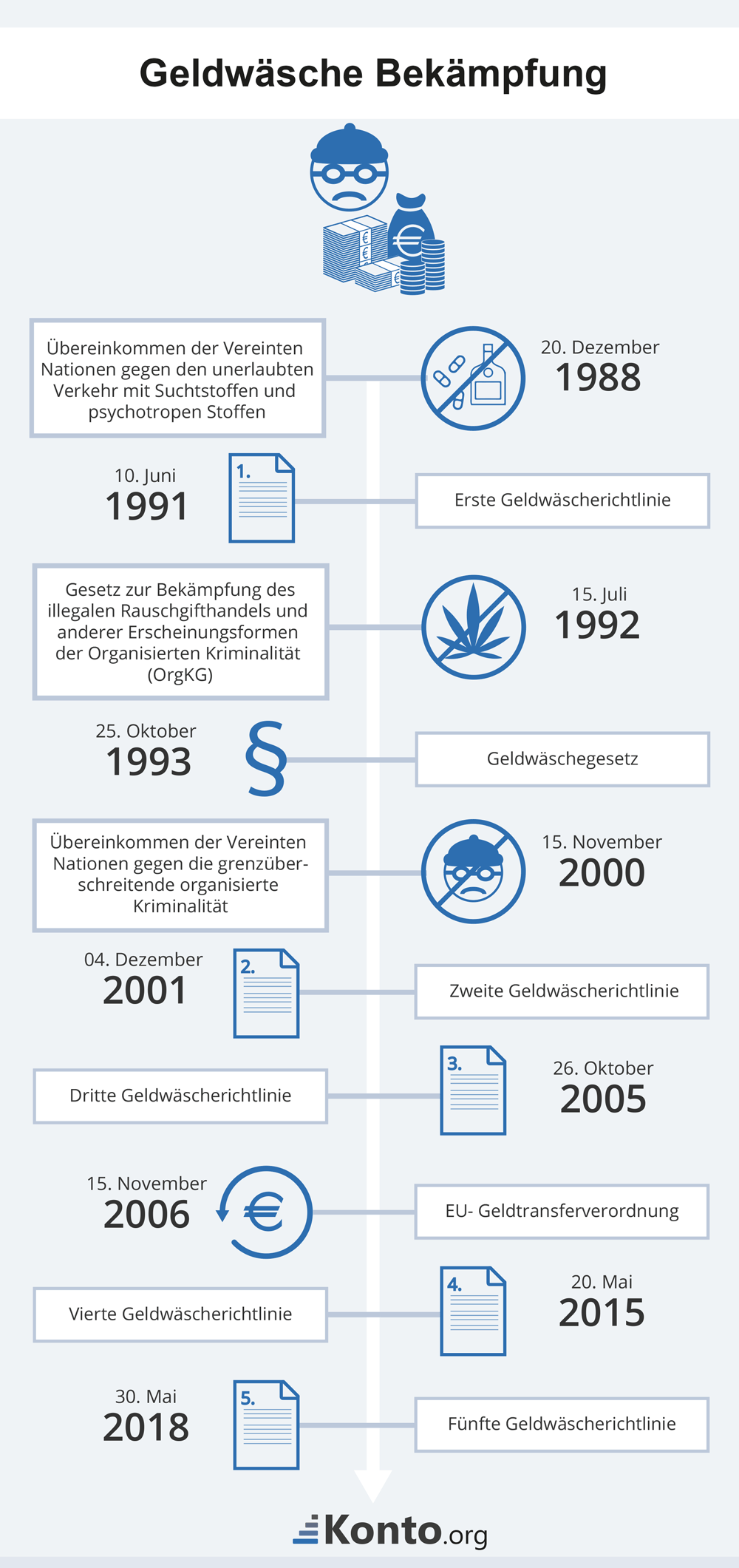

Chronologie der wichtigsten Regelungen

| Regelung | Regelungsinhalt | Vom |

|---|---|---|

| Übereinkommen der Vereinten Nationen gegen den unerlaubten Verkehr mit Suchtstoffen und psychotropen Stoffen | Das Übereinkommen war das erste internationale Instrument, welches eine Definition der Geldwäsche enthielt. Diese Definition diente als Grundlage für spätere gesetzliche Entwicklungen. | 20. Dezember 1988 |

| Erste Geldwäscherichtlinie zur Verhinderung der Nutzung des Finanzsystems zum Zwecke der Geldwäsche | Richtlinie verpflichtete die EU- Mitgliedsstaaten zur Verabschiedung von Geldwäschegesetzen. | 10. Juni 1991 (91/308/EWG) |

| Gesetz zur Bekämpfung des illegalen Rauschgifthandels und anderer Erscheinungsformen der Organisierten Kriminalität (OrgKG) | Der Straftatbestand der Geldwäsche wurde als neuer § 261 in das Strafgesetzbuch eingefügt. | 15. Juli 1992 |

| Geldwäschegesetz | Setzte die erste Geldwäscherichtlinie in Deutschland um. | 25. Oktober 1993 |

| Übereinkommen der Vereinten Nationen gegen die grenzüberschreitende organisierte Kriminalität | Enthielt die Pflicht der Strafverfolgung von Geldwäsche, die nicht mehr nur den Drogenhandel voraussetzte, sondern auch diverse andere Sachverhalte umfasst. | 15. November 2000 |

| Zweite Geldwäscherichtlinie | Neben Banken und Finanzdienstleistern wurden nun auch Bereiche des Nichtfinanzsektors in die Geldwäschebekämpfung einbezogen. Anwälte, Notare, Wirtschaftsprüfer und Steuerberater sind nun auch dazu verpflichtet Verdachtsmeldungen abzugeben.

Weiterhin wurde der Vortatenkatalog (bisher nur Drogengeldwäsche erfasst) erweitert. |

4. Dezember 2001 (2001/97/EG) |

| Dritte Geldwäscherichtlinie zur Verhinderung der Nutzung des Finanzsystems zum Zwecke der Geldwäsche und der Terrorismusfinanzierung | Die Sorgfaltspflichten wurden verschärft, die Schaffung einer nationalen Stelle für Verdachtsanzeigen wurde verpflichtend und die Terrorismusfinanzierung in die Geldwäschebekämpfung einbezogen.

Die Meldepflicht betrifft nun alle „Personen, die gewerblich mit Gütern handeln“ -> Ausweitung auf das gesamte Wirtschaftsleben Die Unternehmen bestimmter Branchen müssen darüber hinaus einen Geldwäschebeauftragten stellen. |

26. Oktober 2005 (2005/60/EG) |

| EU-Geldtransferverordnung (EG) Nr. 1781/2006 | Die Identität des Auftraggebers von Geldtransfers muss angegeben werden.

Banken wurden dazu verpflichtet, die Angaben zum Auftraggeber bei jedem Zahlungsvorgang weiterzuleiten. |

15. November 2006 |

| Vierte Geldwäscherichtlinie | Ein elektronisches Transparenzregister über die wirtschaftlich Berechtigten wurde eingerichtet, sowie ein Kontenabrufverfahren (§ 24c KWG).

Bereits bestehende Pflichten wurden präzisiert, insbesondere der Busgeldkatalog erweitert. |

20. Mai 2015 (2015/849/EU) |

| Fünfte Geldwäscherichtlinie | Strengere und erweiterte Meldevorschriften und regelt auch Transaktionen mit Kryptowährungen. | 30. Mai 2018 (2018/843/EU) |

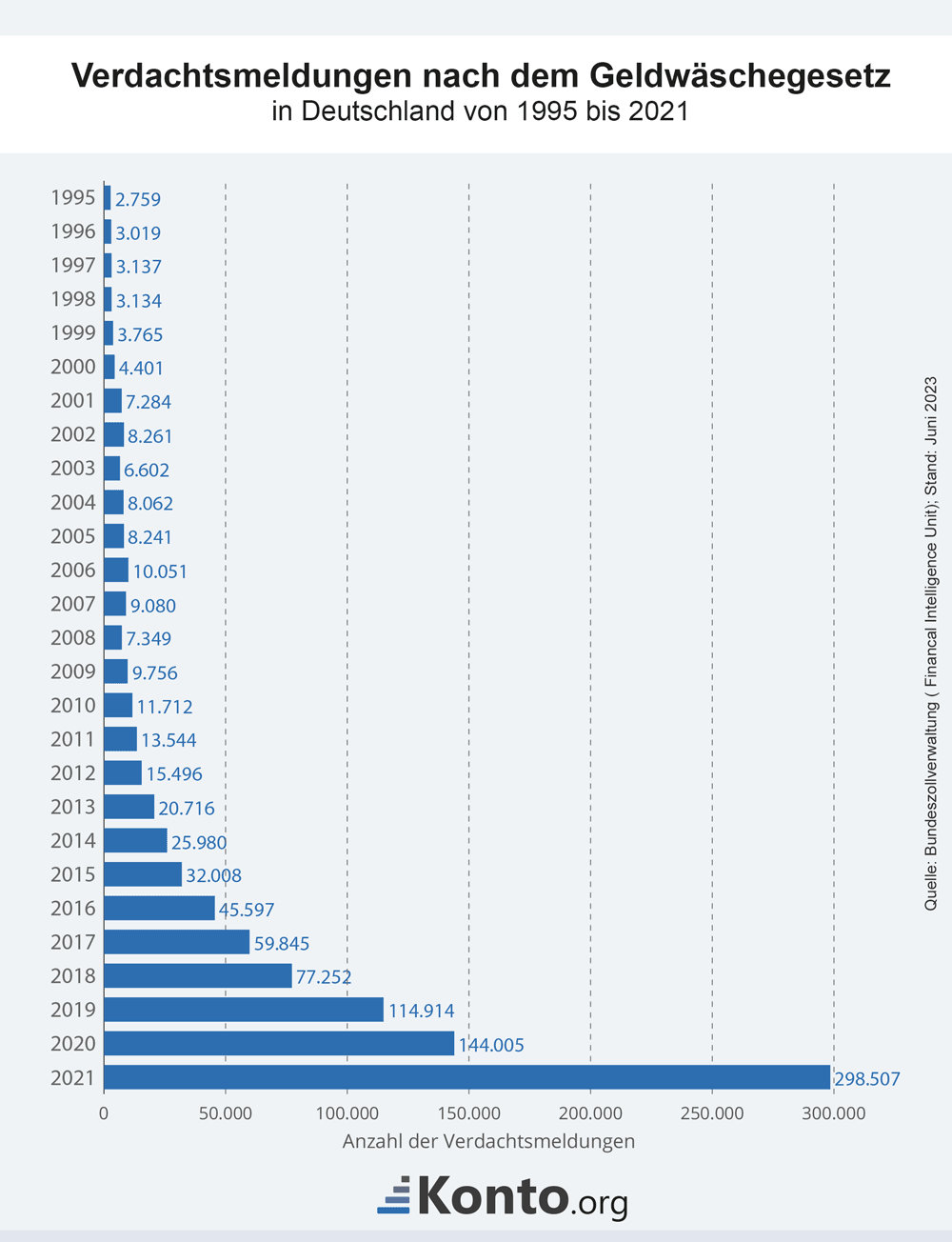

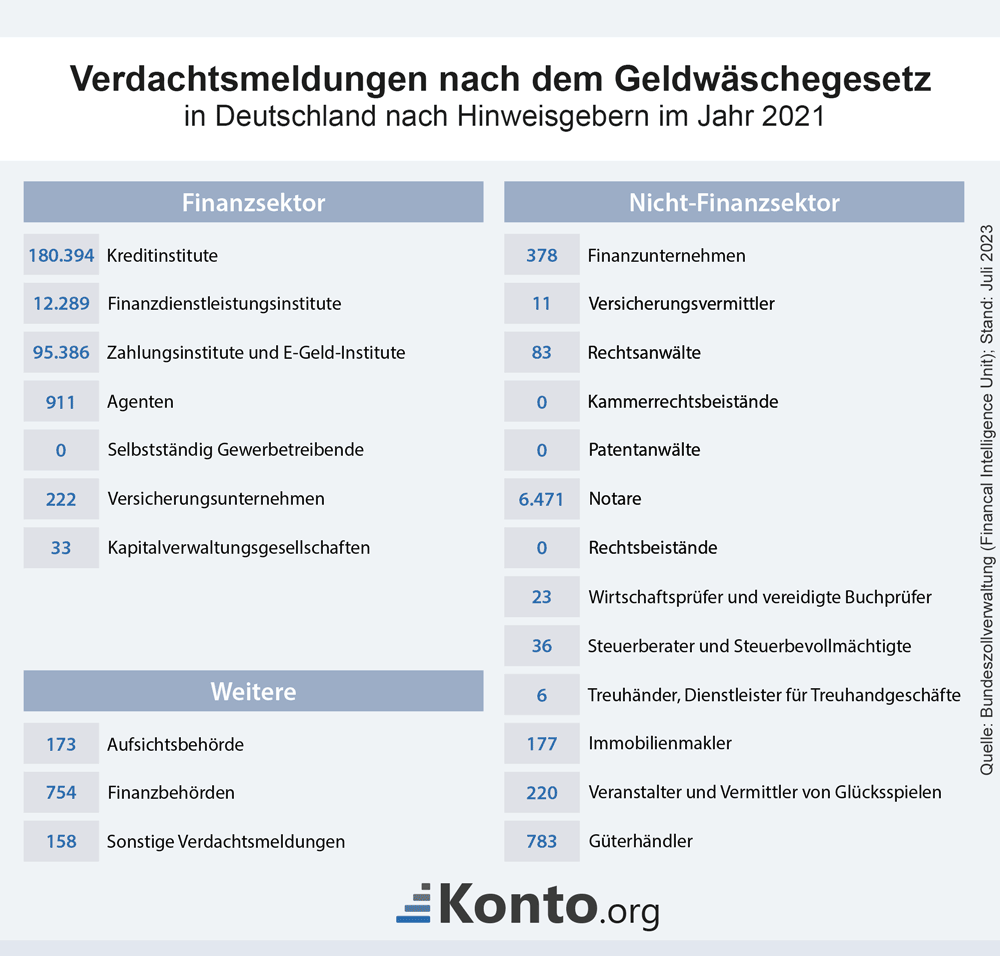

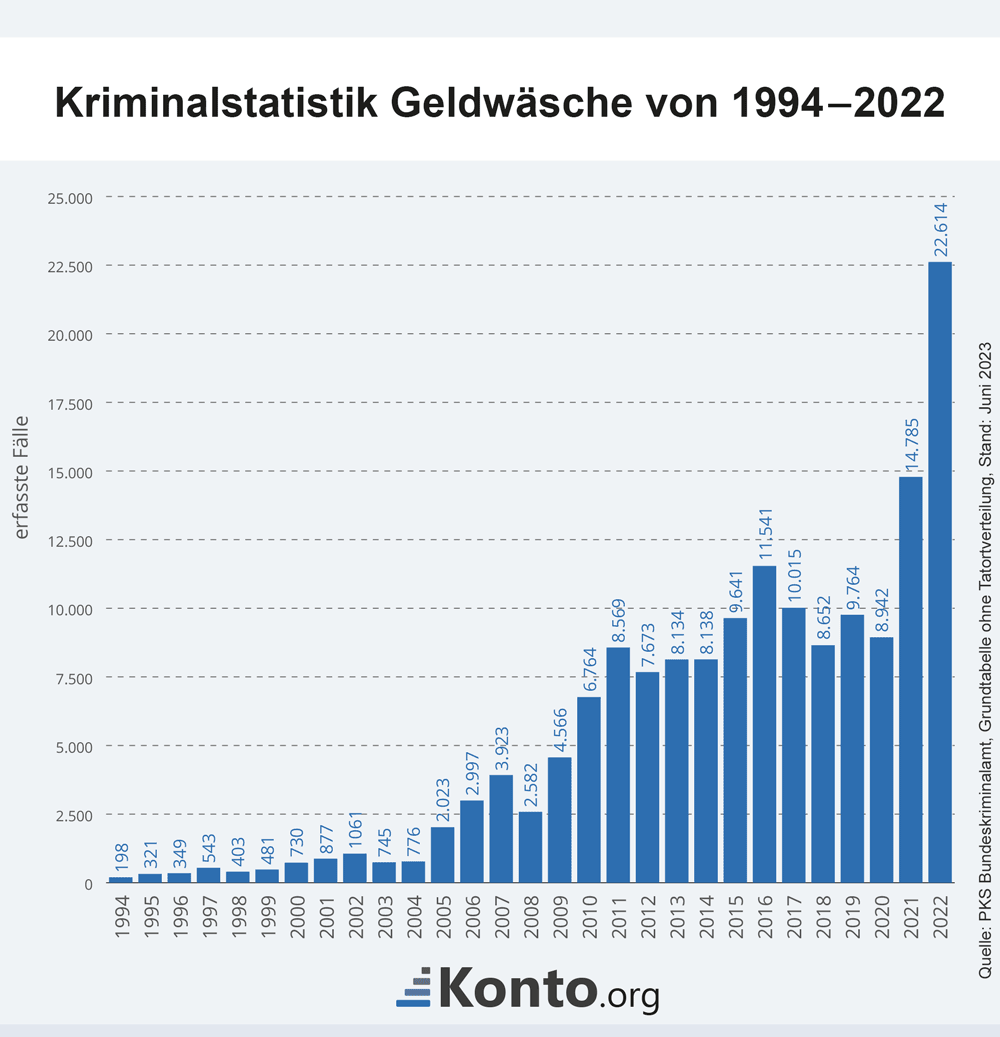

Die Entwicklung der Anzahl der Verdachtsmeldungen nach dem GwG

Im Jahr 2021 ist das Gesamtmeldeaufkommen auf 298.507 Verdachtsmeldungen gestiegen, mehr als doppelt so viel im Vergleich zum Vorjahr. Im Jahr 2009 lagen die Meldungen bei 9.756, das heißt innerhalb von 10 Jahren sind die Meldeaufkommen um mehr als Dreißigfache gestiegen.

Surftipp: Von guten Zinsen und Konditionen profitieren – unser Kreditkartenrechner hilft!

EU- Vertragsverletzungsverfahren

In der Vergangenheit hat die EU-Kommission zwei Vertragsverletzungsverfahren gegen Deutschland eingeleitet – 2005 und 2009. Der Vorwurf lautete: Die Geldwäscherichtlinie wurde nicht vollständig umgesetzt, denn die nationale Geldwäsche-Kontrolle sowie Sanktionsmöglichkeiten existierten im Nichtfinanzbereich nur zum Teil.

Daran wurde gearbeitet: Seit 2010 gibt es zwar Aufsichtsbehörden. Allerdings wurden Verwaltungsbeamte zu Geldwäschebeauftragten ernannt, die keineswegs speziell darauf spezialisiert sind. Es wurde Kritik laut, dass Kriminalitätsbekämpfung keine kommunale Kernaufgabe ist.

So wurden zwar in allen Bundesländern die Geldwäschebehörden bestimmt, es sind aber über 100 verschiedene Institutionen dafür zuständig. Die Verteilung der Geldwäscheaufsicht auf viele verschiedene Institutionen maximiert das Risiko der Straftaten. Es fehlt schlichtweg an Personal, welches speziell mit der Bekämpfung beauftragt werden kann.

Zusammengefasst kann man sagen: unzählige Aufsichtsbehörden und wenig staatliche Aufklärung spielen Betrügern in die Karten.

Geldwäschegesetz

Das deutsche Gesetz über das Aufspüren von Gewinnen aus schweren Straftaten, kurz Geldwäschegesetz (GwG), ist die nationale Umsetzung der europäischen Vorgaben (EU- Geldwäscherichtlinien). Eine weitere Grundlage für das heutige GwG ist das „Gesetz zur Bekämpfung des illegalen Rauschgifthandels und anderer Erscheinungsformen der organisierten Kriminalität“ (OrgKG) von 1992. Seit der ursprünglichen Fassung des Geldwäschegesetzes vom 25. Oktober 1993 wurde es im Laufe der Jahre ständig angepasst und reformiert. Die letzten Anpassungen sind am 1. Januar 2020 in Folge der fünften EU- Geldwäscherichtlinie in Kraft getreten.

Bei den Regelungen wird zwischen dem Finanz- und dem Nichtfinanzsektor unterschieden.

Zu dem Finanzsektor gehören vor allem Banken, die die Pflicht haben verdächtige Geldbewegungen an das Bundeskriminalamt zu melden. Makler, Steuerberater, Wirtschaftsprüfer, Notare, Rechtsanwälte, Spielbanken, Juweliere, Vermittler im Kunsthandel und Autohändler zählen zu dem Nichtfinanzsektor.

Surftipp: Mit dem Girokontorechner das beste Girokonto finden

Überblick über einzelne Bestimmungen des Geldwäschegesetzes

| Paragrafen | Regelungsinhalt |

|---|---|

| § 2 | Zur Meldung von verdächtigen Geldbewegungen Verpflichtete: |

| – Kreditinstitute | |

| – Finanzdienstleistungsinstitute | |

| – Zahlungsinstitute und E-Geld-Institute | |

| – Agenten, die als selbstständige Gewerbetreibende im Namen eines Instituts Zahlungsdienste ausführen | |

| – E- Geld- Agenten, die als selbstständige Gewerbetreibende im Namen eines E- Geld- Instituts beim Vertrieb und Rücktausch von E- Geld tätig sind | |

| – Finanzunternehmen sowie im Inland gelegene Zweigstellen und Zweigniederlassungen von Finanzunternehmen mit Sitz im Ausland | |

| – Versicherungsunternehmen, die Lebensversicherungstätigkeiten, Unfallversicherungen mit Prämienrückgewähr oder Kapitalisierungsprodukte anbieten bzw. Darlehen vergeben | |

| – Versicherungsvermittler | |

| – Kapitalverwaltungsgesellschaften | |

| – Rechtsanwälte, Kammerrechtsbeistände, Patentanwälte sowie Notare | |

| – Rechtsbeistände, die nicht Mitglied einer Rechtsanwaltskammer sind | |

| – Wirtschaftsprüfer, vereidigte Buchprüfer, Steuerberater und Steuerbevollmächtigte | |

| – Dienstleister für Gesellschaften und für Treuhandvermögen oder Treuhänder | |

| – Immobilienmakler | |

| – Veranstalter und Vermittler von Glücksspielen | |

| – Güterhändler, Kunstvermittler und Kunstlagerhalter | |

| §§ 4- 17 | Identifizierungs- und Dokumentationspflichten: |

| § 7: Benennung eines Geldwäschebeauftragten | |

| § 8: Aufzeichnungs- und Aufbewahrungspflicht der Informationen, die im Rahmen der | |

| Sorgfaltspflichten eingeholt wurden | |

| §10: Sorgfaltspflichten, wie Identifizierung, Risikobewertung, Überwachung der Geschäftsbeziehung, | |

| Abklärung des wirtschaftlich Berechtigten, | |

| Abklärung Geschäftszweck | |

| § 11: Identifizierungspflicht des Vertragspartners | |

| §§ 18- 26 | Einrichtung des sog. Transparenzregisters, welches Angaben über den wirtschaftlichen Berechtigten enthält und elektronisch geführt wird. |

| Mehr Informationen über das Transparenzregister finden Sie hier | |

| § 43 | Anzeigepflichten bei Verdacht auf Geldwäsche |

| § 50 | Zuständige Aufsichtsbehörden sind |

| – die Bundesanstalt für Finanzdienstleistungsaufsicht | |

| – die jeweils zuständige Aufsichtsbehörde für das Versicherungswesen | |

| – die jeweils örtlich zuständige Rechtsanwaltskammer | |

| – die Patentanwaltskammer | |

| – der jeweilige Präsident des Landgerichts, in dessen Bezirk der Notar seinen Sitz hat | |

| – die Wirtschaftsprüferkammer | |

| – die örtlich zuständige Steuerberaterkammer | |

| – für Vereine die für die Aufsicht nach § 27 des Steuerberatungsgesetzes zuständige Behörde | |

| – die für die glücksspielrechtliche Aufsicht zuständige Behörde | |

| – die jeweils nach Bundes- oder Landesrecht zuständige Stelle | |

| § 52 | Mitwirkungspflichten: |

| Eine verpflichtete Person hat der zuständigen Aufsichtsbehörde auf Verlangen unentgeltlich Auskunft über alle Geschäftsangelegenheiten und Transaktionen zu erteilen und Unterlagen vorzulegen, die von Bedeutung sind. | |

| § 56 | Bußgeldvorschriften: |

| Ordnungswidrig handelt, wer sich den Mitwirkungsmaßnahmen, Identifizierungs- und Dokumentationspflichten oder der Anzeigepflicht widersetzt. | |

| Die Höhe der Geldbußen ist abhängig von der Art des Verstoßes und der vorsätzlichen oder leichtfertigen Begehung. Die Spanne liegt zwischen 50.000 Euro und 5 Millionen Euro Bußgeld. |

Neuerungen des Geldwäschegesetzes durch die fünfte EU- Geldwäscherichtlinie

Mit dem neuen Geldwäschegesetz vom 1. Januar 2020 sind einige Neuerungen in Kraft getreten.

- für Immobilienmakler, Notare, Goldhändler, Auktionshäuser und Kunsthändler einschließlich Vermittler und Lageristen gelten strengere und erweiterte Meldevorschriften

- in den Kreis der Meldepflichtigen sind nun auch Dienstleister aus dem Bereich von Kryptowährungen einbezogen

- Die Öffentlichkeit erhält Zugang auf das Transparenzregister, welches bereits 2017 im Rahmen der vierten Geldwäscherichtlinie umgesetzt wurde

- Weiterhin gelten für das Transparenzregister umfangreichere Eintragungs-, Mitteilungs- und Registrierungspflichten

- Es sind nun strengere Sorgfaltspflichten bei Transaktionen mit Hochrisikoländern zu beachten

- Die Möglichkeiten der Strafverfolgung wurde gestärkt: Für die Geldwäschebekämpfungseinheit des Bundes FIU (Financial Intelligence Unit) und die Strafverfolgungsbehörden gibt es nun mehr Kompetenzen beim Datenzugriff

§261 des Strafgesetzbuches

Strafbare Handlung nach dem §261 StGB ist das Verbergen, Herkunft verschleiern oder Vereiteln bzw. Gefährden der Sicherstellung eines Gegenstandes, der aus einer rechtswidrigen Vortat stammt.

Rechtswidrige Vortaten sind Verbrechen und Vergehen, die in § 261 Absatz 1 Satz 2 StGB aufgezählt werden. Das können beispielsweise Bestechung, Schmuggel, Steuerhinterziehung, Fälschung von Zahlungskarten, Zuhälterei, Menschenhandel, Diebstahl, Unterschlagung, Erpressung, Hehlerei, Betrug, Urkundenfälschung und Terrorismusfinanzierung sein.

Strafbar macht sich auch derjenige, der einen Gegenstand aus einer Vortat sich oder einem Dritten verschafft bzw. verwahrt. Der Versuch der Geldwäsche wird bestraft.

Handelt der Täter gewerbsmäßig oder als Bandenmitglied ist die Strafe Freiheitsstrafe von sechs Monaten bis zu zehn Jahren. Wer leichtfertig nicht erkennt, dass der Gegenstand aus einer rechtswidrigen Tat herrührt, wird mit Freiheitsstrafe bis zu zwei Jahren oder mit Geldstrafe bestraft.

Nicht bestraft wird wer die Tat freiwillig bei der zuständigen Behörde anzeigt oder die Sicherstellung des Gegenstandes bewirkt, der aus der rechtswidrigen Vortat stammt.

Die sogenannte Selbst-Geldwäsche stand lange Zeit nicht unter Strafe. Das selbstständige Einschleusen von Geld aus einer kriminellen Tat in den Finanzkreislauf war rechtswissenschaftlich nur die Folge des ursprünglichen Delikts und damit keine eigenständige Straftat. Der uneingeschränkten Straflosigkeit der Selbstgeldwäsche wurde mit Einführung des § 261 Abs. 9 Satz 3 StGB am 26. November 2015 ein Ende bereitet. Nun gilt: Wer wegen Beteiligung an der Vortat strafbar ist, wird nicht der Geldwäsche bezichtigt, solange er keinen Gegenstand, der aus einer rechtswidrigen Tat herrührt, in den Verkehr bringt und dabei die rechtswidrige Herkunft des Gegenstandes verschleiert.

Surftipp: Von guten Zinsen und Konditionen profitieren – unser Kreditkartenrechner hilft!

Was geschieht mit dem gewaschenen Geld?

Das Geld wird beispielsweise für den Kauf von Wertpapieren, Grundstücken und Edelmetallen, aber auch für den Erwerb von Unternehmensbeteiligungen genutzt.

Der Immobilienmarkt ist besonders anfällig für Betrüger, da hier ohnehin mit hohen Geldsummen gehandelt wird, der tatsächliche Wert der Immobilie leicht verschleiert werden kann und drittens die wahren Immobilienerwerber sich gut hinter Strohmännern und verschachtelten Firmen verstecken können.

Grenzen von anonymen Bargeldzahlungen: 10.000 Euro

Die allgemeinen Kundensorgfaltspflichten (z.B. Identifizierung; Klärung Geschäftszweck) greifen erst ab dem Betrag von 10.000 Euro, sofern es keine Hinweise auf einen Verdachtsfall gibt. Wer Waren oder Dienstleistungen bar bezahlt, die mehr als 10.000 Euro kosten und nicht nachweisen kann, woher das Geld stammt, verstößt gegen das Geldwäschegesetz.

Bei der Barzahlung über 10.000 Euro muss ein Formular ausgefüllt werden, damit ein Verstoß gegen das GwG ausgeschlossen werden kann. Bargeldeinführungen ab 10.000 Euro von außerhalb der EU sind sogar beim Zoll anmeldepflichtig.

Grenzen des anonymen Kaufs von Edelmetallen: 2.000 Euro

Mit Änderung des Geldwäschegesetzes Anfang 2020 wurde der Schwellenwert von 10.000 Euro auf 2.000 Euro abgesenkt. Der Verkäufer muss bei Überschreitung dieses Wertes die Daten des Käufers dokumentieren.

Methoden und Tricks der Betrüger

| Methode | Anmerkungen |

|---|---|

| Erwerb von Gold und Edelsteinen | Häufig werden Güter dieser Art in andere Länder exportiert, um dort legal wieder verkauft zu werden. Die Meldepflichten beim Export werden umgangen, indem die Menge in kleine Teilmengen aufgeteilt wird, für die keine Meldepflicht mehr besteht. |

| Falscher Prozess | Von zwei Unternehmen in krimineller Hand leitet das eine gegen das andere ein Verfahren aufgrund einer angeblichen Vertragsverletzung mit einem Antrag auf Entschädigung ein. Unabhängig davon, ob ein Urteil ergeht oder ob es zwischen den Parteien zu einem Vergleich kommt, stimmt das beklagte Unternehmen dem Antrag des klagenden Unternehmens zu. Der Übertragung der Entschädigung wird damit eine scheinbare Legitimität verliehen. |

| Falsche Spielgewinne | Bei dieser Methode wird Bargeld einfach in Jetons umgetauscht und anschließend in Bargeld zurückgetauscht, nachdem wenig oder gar nicht gespielt wurde (mögliche Verluste fallen bescheiden aus oder werden durch bestechliche Croupiers wieder eingefahren). Durch die Verbreitung von Online-Kasinos steigt die Möglichkeit zur Geldwäsche, während das Aufdeckungsrisiko sinkt. Dies liegt zum einen an der immateriellen Natur der Kasinos und an der Technik, mit der die Server, auf denen sie gehostet werden, verschleiert werden, und zum anderen an den virtuellen Konten, auf die die Spielbeträge eingezahlt werden (sogenannte Poker Accounts). |

| Falsche Auktionen | Die Beteiligten beschließen, ein Kunstwerk mit schwer bestimmbarer Herkunft zu versteigern, nachdem sie den für die Geldwäsche bestimmten Betrag zuvor an einen Strohmann überwiesen haben, der das Werk für die ihm übergebene Summe ersteht. Das ursprünglich illegale Geld gelangt durch den Verkauf wieder in den legalen Kreislauf. |

| Falsche Rechnungen | Die Ausstellung von Rechnungen für fiktive Leistungen oder für Leistungen mit einem geringeren Wert als dem erklärten Betrag ermöglicht einem Unternehmen, die auf den eigenen Bankkonten befindlichen Beträge zu rechtfertigen und ihnen dadurch Legitimität zu verleihen. |

| Immobilientransaktionen | Die Geldwäscher erwerben formell eine Immobilie zu einem geringeren Betrag als ihrem tatsächlichen Wert. Die Differenz wird in Bargeld beglichen und die Immobilie sofort wieder verkauft, wodurch ein fiktiver Gewinn erzielt wird, der die eigenen Einnahmen legalisiert. |

| Hawala | Arabisch für „Wechsel“ oder „Überweisung“ und Hindu für „Vertrauen“. Hawala ist ein in bestimmten Gemeinschaften gebräuchliches informelles System für den Geldtransfer. Der Beteiligte gibt einem Mittelsmann einen Betrag, der an einen andernorts, üblicherweise im Ausland, ansässigen Empfänger zu übermitteln ist. Dieser Mittelsmann wendet sich dann an einen Mittelsmann in der Zielstadt und trägt ihm auf, den betreffenden Betrag an den Empfänger zu übergeben. Dabei verpflichtet er sich, die Summe später zu begleichen. Da zwischen diesen Vermittlern und den Kunden weder Wechsel noch Quittungen ausgetauscht werden, basieren die Transaktionen hauptsächlich auf Vertrauen. |

| Loanback oder Rückdarlehen | Der Beteiligte nimmt einen Kredit bei einer Bank in Höhe eines bestimmten Betrags auf. Als Sicherheit gibt er dabei einen Betrag in gleicher Höhe bei einer zweiten Bank, die sich üblicherweise offshore befindet. Aufgrund der nicht erfolgten Rückzahlung des aufgenommenen Betrags zahlt die zweite Bank die Sicherheit aus. Auf diese Weise erfolgt ein scheinbar legaler Geldtransfer. |

| Dokumentenakkreditiv | Ein im internationalen Handel übliches Verfahren, mit dem das Risiko einer ausbleibenden oder verzögerten Erfüllung von Pflichten durch die Vertragsparteien verringert werden soll. Der Verkäufer kann sich darauf verlassen, dass eine Bank zahlt, wenn er sämtliche Kreditbedingungen einhält. Gleichzeitig hat der Käufer die Sicherheit, dass die eigene Bank nur zahlt, wenn entsprechende Nachweise vorliegen, dass die Lieferung auf die festgelegte Weise und innerhalb der festgelegten Frist erfolgt ist. Da die Banken nur verpflichtet sind, die Konformität der Lieferscheine mit den Vertragsklauseln zu prüfen, aber nicht, ob sie einer tatsächlich stattgefundenen Lieferung entsprechen, kann das Dokumentenakkreditiv von kriminellen Organisationen dazu missbraucht werden, Geldbeträge unter Vortäuschung einer Warenlieferung zu transferieren. |

| Geldwäsche „an der Haustür“ oder per Kurier | Der Beteiligte gründet ein fiktives Unternehmen in einem anderen Land und eröffnet auf den Namen dieses Unternehmens ein Bankkonto. Die (notwendigerweise mitwissende) Bank schickt einen ihrer eigenen Kunden (auch dieser notwendigerweise mitwissend) zum Geldwäscher, um den zu „waschenden“ Betrag abzuholen. Sobald der Kurier im Besitz des Betrags ist, informiert er die Bank, die daraufhin den entsprechenden Betrag abzüglich einer eventuellen Provision für den Kurier auf das Konto des fiktiven Unternehmens überweist. |

| Einzahlung bei einem Kreditinstitut und anschließende Abhebung | Um die Aufmerksamkeit von zu hohen Summen abzulenken, werden die Einzahlungen in mehrere kleine Teilbeträge aufgeteilt (sogenanntes Smurfing). |

| Fingierte Geschäftsaktivitäten | Um illegale Geldbeträge „vorzuwaschen“, erfolgen Bankeinzahlungen über eine Briefkastenfirma oder über ein Gewerbe (sogenannte Front Companies), das direkt oder indirekt auf eine kriminelle Organisation zurückzuführen ist, und das aufgrund seiner Geschäftstätigkeit Bargeld verfügbar hat (Restaurants, Kinos, Supermärkte, Spielkasinos etc.): Auf diese Weise vermischen sich legale und illegale Einnahmen und es wird so gut wie unmöglich, die Herkunft der eingezahlten Beträge nachzuvollziehen. |

| Jurado-Methode | Die Einnahmen aus illegalem Handel werden durch wiederholte Einzahlungen auf Konten, die in verschiedenen Ländern unter falschen Namen geführt werden, „gewaschen“ und dann in das Zielland überwiesen, um durch einen Prozess der „Reinigung“ von Schwarzgeld scheinbar legale Aktivitäten, wie beispielsweise Baufirmen oder Apotheken, zu finanzieren. |

| Verschachtelung | Eine kriminelle Organisation schafft ein kompliziertes Labyrinth aus Mutter- und Tochtergesellschaften sowie aus Unternehmen mit gegenseitigen Beteiligungen und Sitz in verschiedenen Ländern, die unterschiedlichen Steuersystemen unterliegen und häufig keinen echten Erwerbszweck haben, außer einen indirekten, nämlich die Gelder aus illegalen Quellen zu „waschen“. |

| Stellage | Die Stellage ist ein Börsengeschäft, bei dem sich der Käufer gegen die Zahlung einer Prämie das Recht vorbehält, zu einem festgelegten Preis und einem festgelegten Zeitpunkt eine bestimmte Anzahl von Wertpapieren zu verkaufen (die sogenannte Put-Option) oder zu kaufen (die sogenannte Call-Option). Das Stellage-Geschäft wird dann gegen eine Vergütung abgetreten. Auch wenn die Transaktion bei Fälligkeit mit einem leichten Verlust für den Geldwäscher abgeschlossen werden sollte, wird die für die Abtretung des Stellage-Geschäfts geschuldete Summe formell vom Manager des Optionsmarkts gezahlt und verliert somit jede Verbindung mit den kriminellen Tätigkeiten im Vorfeld der Investition. |

| Wechselseitige Transaktionen | Zwei Strohmänner im Umfeld derselben kriminellen Organisation und Kunden desselben Finanzvermittlers, die jedoch ihren Sitz in unterschiedlichen Ländern haben, platzieren auf einem bestimmten Markt einerseits einen Kaufauftrag und andererseits einen Verkaufsauftrag auf demselben Markt. Der Vermittler weist Gewinne und Verluste entsprechend zu, so dass ein scheinbar legaler Geldtransfer zustande kommt. Tatsächlich entspricht dem Verlust des einen der Gewinn des anderen und, da beide zur selben Organisation gehören, werden die Beträge legalisiert. |

| Swap in Schleife | Hierbei handelt es sich um ein Finanzderivat, das in dem regelmäßigen Austausch von Zahlungsströmen zwischen zwei Partnern besteht. Ein solcher Swap kann in Bezug auf Zinssätze (Interest Rate Swap) oder auf Währungen (Currency Swap) erfolgen. Swap-Geschäfte, die wiederholt oder in einer Schleife auftreten (Austausch zwischen A und B, dann B und C und schließlich zwischen C und A) und ein Endergebnis von Null haben, können leicht die kriminelle Herkunft von Kapital verschleiern. |

| Vorzeitiger vollständiger oder teilweiser Rücktritt von einem Lebensversicherungsvertrag | In vielen Rechtsordnungen wird dem Versicherten bei Versicherungsverträgen ein Rücktrittsrecht eingeräumt. Dieses Recht muss innerhalb einer bestimmten Frist nach Abschluss in Anspruch genommen werden. Dabei fallen in der Regel keine Vertragsstrafen an. Versicherungsverträge können durch Zahlung einer Einzelprämie mittels Bankgutschrift auch aus dem Ausland abgeschlossen werden. Bei einem Rücktritt innerhalb der festgelegten Frist hat der Versicherte Anspruch auf Rückerstattung der gezahlten Beträge. Da dieser Betrag formell von einer Versicherung kommt, wird die illegale Herkunft verschleiert. |

| Zeichnung von Anleihen mit verzögerter Kapitalisierung | Hierbei handelt es sich um auf einen bestimmten Namen oder Inhaber lautende Anleiheprodukte, die statt einer regelmäßigen Ausschüttung der Zinsen deren Wiederanlage vorsehen, die dann kapitalisiert werden. Solche Anleihen in Form von Schuldverschreibungen, die durch eine Versicherungsgesellschaft ausgestellt werden und an den Inhaber rückzahlbar sind, stellen eine sehr häufige und wenig riskante Methode des Geldtransfers dar. |

| Betrügerische Forderung der Entschädigung aus einer Versicherung gegen Diebstahl oder Sachbeschädigung | Illegale Gelder werden zuerst in den Kauf von Autos und anderen Gütern investiert, die dann gegen Diebstahl oder Sachbeschädigung versichert werden. Dann folgt eine gefälschte Schadensanzeige, um eine Entschädigung zu beantragen, durch die die ursprünglich investierte Summe wiedererlangt werden kann. Da diese jedoch von einer Versicherungsgesellschaft stammt, wird ihre Herkunft legalisiert. |

Tabelle entnommen aus: Arbeitsdokument über Geldwäsche des Europäischen Parlaments; Sonderausschuss gegen organisiertes Verbrechen, Korruption und Geldwäsche; Berichterstatter: Salvatore Iacolino; online hier aufzurufen

Surftipp: Online Girokonten vergleichen und die besten Konditionen finden!

Geldwäscheprävention in Pandemie-Zeiten

Die BaFin ist das Kontrollorgan, um sicherzustellen, ob die unter ihrer Aufsicht stehenden Institute des Finanzsektors sich gut davor schützen, zu Geldwäschezwecken missbraucht zu werden. Um dies erfolgreich zu gewährleisten reisen normalerweise BaFin-Teams einige Tage zu den Instituten, um sich vor Ort ein Bild von der Qualität der Präventionsmaßnahmen zu machen.

Seit Ausbruch der weltweiten Corona-Pandemie ist des kaum mehr möglich. Aufgrund dessen mussten andere Lösungen gefunden werden, denn die Prüfungen einfach ausfallen zu lassen war keine vertretbare Option.

Zunächst wurde ab April 2020 erstmal telefonisch geprüft. Es wurden jedoch sehr schnell Remote-Lösungen entwickelt, sie sogar aus dem Homeoffice möglich sind. Im Sommer wurden dann vereinzelt noch einmal Vor-Ort-Prüfungen durchgeführt. Diese Phase hielt jedoch nur kurz an und im Anschluss wurden Remote-Prüfungen zum Standard und Prüfungsschwerpunkte remote-kompatibel angepasst. Im Fokus standen in erster Linie die Risikoanalyse, Fragen zum Geldwäschebeauftragten und das Verdachtsmeldewesen.

Was haben Bankinstitute zu beachten?

Die verpflichteten Finanzinstitute haben eine Meldepflicht nach § 43 GwG, wenn Tatsachen vorliegen, die darauf hindeuten, dass

- ein Vermögensgegenstand, der mit einer Geschäftsbeziehung, einem Maklergeschäft oder einer Transaktion im Zusammenhang steht, aus einer strafbaren Handlung stammt, die eine Vortat der Geldwäsche darstellen könnte,

- ein Geschäftsvorfall, eine Transaktion oder ein Vermögensgegenstand im Zusammenhang mit Terrorismusfinanzierung steht oder

- der Vertragspartner seine Pflicht nach § 11 Absatz 6 Satz 3 (Identifizierungspflicht), gegenüber dem Verpflichteten offenzulegen, ob er die Geschäftsbeziehung oder die Transaktion für einen wirtschaftlich Berechtigten begründen, fortsetzen oder durchführen will, nicht erfüllt hat.

Ein Verstoß gegen die Meldepflicht wird mit Bußgeld geahndet und kann sogar als Beteiligung am Straftatbestand der Geldwäsche oder der Terrorismusfinanzierung strafbar sein.

Auffälligkeiten für verdächtige Aktivitäten können beispielsweise sein:

- Eine hohe Zahl verschiedener Bankkonten

- Sehr hohe Bar- Einzahlungen

- Transport großer Geldmengen

- Lagerung hoher Bargeldbeträge

- Sofortige Annahme schlechter Konditionen bei einer Geldanlage

- Transaktionen in ein Hochrisikoland

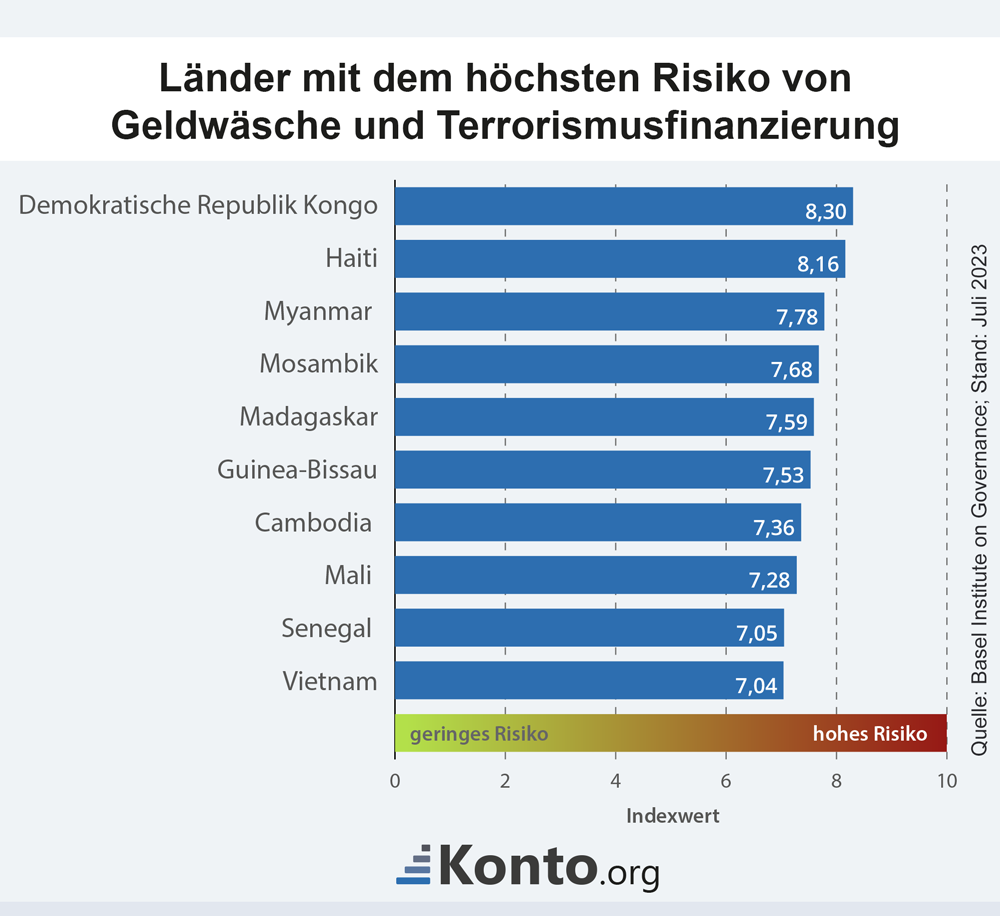

Hochrisikoländer sind Länder, die eindeutige Mängel in der Strafverfolgung von Geldwäsche und Terrorismusbekämpfung aufzeigen. Die Top 10 von der EU als Hochrisikoland eingestuften Länder ist hier einzusehen.

Banken nutzen für die Erfüllung der Auflagen und Anforderungen des Geldwäschegesetzes eine Antigeldwäschesoftware, um Transaktionen oder Kunden mit einem Bezug zu illegalen Tätigkeiten identifizieren.

Gemäß § 4 GwG sind Bankinstitute zur Errichtung eines Risikomanagements verpflichtet, welches eine Risikoanalyse nach § 5 GwG und interne Sicherungsmaßnahmen nach § 6 GwG einschließt. Es geht also darum die Geschäftstätigkeit zu analysieren, die einzelnen Risiken zu berücksichtigen und daraufhin die internen Sicherungsmaßnahmen anzupassen.

Bei der Risikoanalyse sind einzelne Faktoren Hinweise für ein potenziell geringeres oder höheres Risiko (zu finden in den Anhängen 1 und 2 zum Geldwäschegesetz).

Faktoren für ein potenziell geringeres Risiko, gemäß Anlage 1 sind:

1. Faktoren bezüglich des Kundenrisikos:

a) öffentliche, an einer Börse notierte Unternehmen, die (aufgrund von Börsenordnungen oder von Gesetzes wegen oder aufgrund durchsetzbarer Instrumente) solchen Offenlegungspflichten unterliegen, die Anforderungen an die Gewährleistung einer angemessenen Transparenz hinsichtlich des wirtschaftlichen Eigentümers auferlegen,

b) öffentliche Verwaltungen oder Unternehmen

c) Kunden mit Wohnsitz in geografischen Gebieten mit geringerem Risiko nach Nummer 3.

2. Faktoren bezüglich des Produkt-, Dienstleistungs-, Transaktions- oder Vertriebskanalrisikos:

a) Lebensversicherungspolicen mit niedriger Prämie,

b) Versicherungspolicen für Rentenversicherungsverträge, sofern die Verträge weder eine Rückkaufklausel enthalten noch als Sicherheit für Darlehen dienen können,

c) Rentensysteme und Pensionspläne oder vergleichbare Systeme, die den Arbeitnehmern Altersversorgungsleistungen bieten, wobei die Beiträge vom Gehalt abgezogen werden und die Regeln des Systems den Begünstigten nicht gestatten, ihre Rechte zu übertragen,

d) Finanzprodukte oder -dienste, die bestimmten Kunden angemessen definierte und begrenzte Dienstleistungen mit dem Ziel der Einbindung in das Finanzsystem („financial inclusion“) anbieten,

e) Produkte, bei denen die Risiken der Geldwäsche und der Terrorismusfinanzierung durch andere Faktoren wie etwa Beschränkungen der elektronischen Geldbörse oder die Transparenz der Eigentumsverhältnisse gesteuert werden (z. B. bestimmte Arten von E-Geld).

3. Faktoren bezüglich des geografischen Risikos – Registrierung, Niederlassung, Wohnsitz in:

a) Mitgliedstaaten,

b) Drittstaaten mit gut funktionierenden Systemen zur Verhinderung, Aufdeckung und Bekämpfung von Geldwäsche und von Terrorismusfinanzierung,

c) Drittstaaten, in denen Korruption und andere kriminelle Tätigkeiten laut glaubwürdigen Quellen schwach ausgeprägt sind,

d) Drittstaaten, deren Anforderungen an die Verhinderung, Aufdeckung und Bekämpfung von Geldwäsche und von Terrorismusfinanzierung laut glaubwürdigen Quellen (z. B. gegenseitige Evaluierungen, detaillierte Bewertungsberichte oder veröffentlichte Follow-up-Berichte) den überarbeiteten FATF (Financial Action Task Force)-Empfehlungen entsprechen und die diese Anforderungen wirksam umsetzen.

Surftipp: Die besten Kreditkarten finden!

Faktoren für ein potenziell höheres Risiko, gemäß Anlage 2 sind:

1. Faktoren bezüglich des Kundenrisikos:

a) außergewöhnliche Umstände der Geschäftsbeziehung,

b) Kunden, die in geografischen Gebieten mit hohem Risiko gemäß Nummer 3 ansässig sind,

c) juristische Personen oder Rechtsvereinbarungen, die als Instrumente für die private Vermögensverwaltung dienen,

d) Unternehmen mit nominellen Anteilseignern oder als Inhaberpapiere emittierten Aktien,

e) bargeldintensive Unternehmen,

f) angesichts der Art der Geschäftstätigkeit als ungewöhnlich oder übermäßig kompliziert erscheinende Eigentumsstruktur des Unternehmens,

g) der Kunde ist ein Drittstaatsangehöriger, der Aufenthaltsrechte oder die Staatsbürgerschaft eines Mitgliedstaats im Austausch gegen die Übertragung von Kapital, den Kauf von Immobilien oder Staatsanleihen oder Investitionen in Gesellschaften in diesem Mitgliedstaat beantragt;

2. Faktoren bezüglich des Produkt-, Dienstleistungs-, Transaktions- oder Vertriebskanalrisikos:

a) Betreuung vermögender Privatkunden,

b) Produkte oder Transaktionen, die Anonymität begünstigen könnten,

c) Geschäftsbeziehungen oder Transaktionen ohne persönliche Kontakte und ohne bestimmte Sicherungsmaßnahmen wie elektronische Mittel für die Identitätsfeststellung, einschlägige Vertrauensdienste gemäß der Definition in der Verordnung (EU) Nr. 910/2014 oder andere von den einschlägigen nationalen Behörden regulierte, anerkannte, gebilligte oder akzeptierte sichere Verfahren zur Identifizierung aus der Ferne oder auf elektronischem Weg,

d) Eingang von Zahlungen unbekannter oder nicht verbundener Dritter,

e) neue Produkte und neue Geschäftsmodelle einschließlich neuer Vertriebsmechanismen sowie Nutzung neuer oder in der Entwicklung begriffener Technologien für neue oder bereits bestehende Produkte,

f) Transaktionen in Bezug auf Öl, Waffen, Edelmetalle, Tabakerzeugnisse, Kulturgüter und andere Artikel von archäologischer, historischer, kultureller oder religiöser Bedeutung oder von außergewöhnlichem wissenschaftlichem Wert sowie Elfenbein und geschützte Arten;

3. Faktoren bezüglich des geografischen Risikos:

a) unbeschadet des Artikels 9 der Richtlinie (EU) 2015/849 ermittelte Länder, deren Finanzsysteme laut glaubwürdigen Quellen (z. B. gegenseitige Evaluierungen, detaillierte Bewertungsberichte oder veröffentlichte Follow-up-Berichte) nicht über hinreichende Systeme zur Verhinderung, Aufdeckung und Bekämpfung von Geldwäsche und Terrorismusfinanzierung verfügen,

b) Drittstaaten, in denen Korruption oder andere kriminelle Tätigkeiten laut glaubwürdigen Quellen signifikant stark ausgeprägt sind,

c) Staaten, gegen die beispielsweise die Europäische Union oder die Vereinten Nationen Sanktionen, Embargos oder ähnliche Maßnahmen verhängt hat oder haben,

d) Staaten, die terroristische Aktivitäten finanziell oder anderweitig unterstützen oder in denen bekannte terroristische Organisationen aktiv sind.

Gemäß § 7 GwG müssen Banken einen Geldwäschebeauftragten auf Führungsebene sowie einen Stellvertreter bestellen.

Die eingeholten Informationen und erhobenen Angaben über die Vertragspartner sind laut § 8 GwG aufzuzeichnen und aufzubewahren.

In § 10 GwG sind die Sorgfaltspflichten festgehalten, die die Verpflichteten- und damit auch Bankinstitute- zu erfüllen haben. Das sind die Pflicht zur:

- Identifizierung des Vertragspartners einschließlich Erfassung der Vertretungsberechtigten bei jur. Personen/Personenmehrheiten

- Identifizierung der ggf. für den Vertragspartner auftretenden Person und Prüfung ihrer Berechtigung hierzu

- Abklärung des wirtschaftlich Berechtigten (sowie der Eigentums-und Kontrollstruktur, falls Vertragspartner keine natürliche Person ist)

- Abklärung Geschäftszweck (soweit nicht offensichtlich)

- Abklärung PEP-Status von Vertragspartner und wirtschaftlich Berechtigtem

- Überwachungspflicht hinsichtlich Geschäftsbeziehung einschließlich Transaktionen sowie in diesem Rahmen Aktualisierungspflicht

Vor der Begründung einer Geschäftsbeziehung oder vor Durchführung der Transaktion sind die Vertragspartner zu identifizieren (§ 11 GwG). Dazu werden bei natürlichen Personen folgende Angaben eingeholt:

- Vor der Begründung einer Geschäftsbeziehung oder vor Durchführung der Transaktion sind die Vertragspartner zu identifizieren (§ 11 GwG). Dazu werden bei natürlichen Personen folgende Angaben eingeholt:

- Name,

- Geburtstort und Geburtsdatum,

- Staatsangehörigkeit,

- Wohnanschrift und

- Art und Nummer eines Identifikationsdokuments, sowie der Name der ausstellenden Behörde

- Firma/Name/Bezeichnung

- Rechtsform

- Registernummer (soweit vorhanden)

- Anschrift des physischen Sitzes oder der Hauptniederlassung

- Namen der Mitglieder des Vertretungsorgans/gesetzliche Vertreter; soweit eine juristische Person Mitglied des Vertretungsorgans oder gesetzlicher Vertreter ist, deren Angaben in Bezug auf Firma, Rechtsform, Registernummer und Sitzanschrift

- Gabler Wirtschaftslexikon: Geldwäsche

- Gabler Wirtschaftslexikon: EU-Geldwäsche-Richtlinie

- Gabler Banklexikon: Geldwäsche-Richtlinie

- Deutschlandfunk: Deutschlands Problem mit der Geldwäsche-Bekämpfung

- FinanceScount24: Geldwäschegesetz: Geld aus illegalen Quellen aufdecken

- Bundesfinanzministerium der Finanzen: Gesetz zur Umsetzung der Änderungsrichtlinie zur Vierten EU-Geldwäscherichtlinie

- Europäisches Parlament: Arbeitsdokument über Geldwäsche

- BaFin: Auslegungsentscheidung

- Haufe: Reform des Geldwäschegesetzes bringt verschärfte Anforderungen

- Transparenzregister: Wirtschaftlich Berechtigte eintragen, Einsicht nehmen und Unstimmigkeiten melden

- Europäisches Parlament: Arbeitsdokument über Geldwäsche

- Europäische Kommission: Europäische Kommission verabschiedet neue Liste von Drittländern mit Schwächen in ihrem System zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung

- BaFin: Auslegungs-und Anwendungshinweise zum Geldwäschegesetz

- BGBL: Gesetz zur Bekämpfung des illegalen Rauschgifthandels und anderer Erscheinungsformen der Organisierten Kriminalität (OrgKG)

- EU-Geldwäscherichtlinien Zweite bis fünfte EU-Geldwäscherichtlinie

- Dejure.org § 261 StGB, Geldwäschegesetz

- BMJV: Pressemitteilung des Bundesjustizministeriums

Bei juristischen Personen oder Personengesellschaften sind folgenden Angaben zu erheben:

Banken haben jedoch nicht nur eine Identifizierungspflicht, sondern auch die Pflicht gemäß §§ 18- 26 GwG den Transparenzregisterauszug zu Rate zu ziehen und auf Widersprüchlichkeiten hin zu überprüfen, bzw. Nichtübereinstimmungen an die registerführende Stelle weiterzuleiten.

Einen ausführlichen Leitfaden über Auslegungs-und Anwendungshinweise zum Geldwäschegesetz stellt die Bundesanstalt für Finanzdienstleistungen zur Verfügung, aufzurufen hier.