Online-Banking-Software im Test

Bei der Auswahl von Online-Banking-Software sollten Nutzer nicht ausschließlich auf technische Voraussetzungen oder den Preis achten. Unterschiede zeigen sich insbesondere bei der Unterstützung von Kontotypen, Banken und TAN-Verfahren sowie im Funktionsumfang und in den Auswertungsmöglichkeiten. Je nach individuellem Bedarf – etwa bei der Verwaltung von Kryptowährungen oder der Vorbereitung steuerrelevanter Ausgaben – ist eine passgenaue Lösung entscheidend.

Welche Vorteile hat Online-Banking-Software?

- Multibankenfähigkeit: Verwaltung von verschiedenen Kontotypen von mehreren Banken

- Multinutzersystem: mehrere Nutzer können unabhängig voneinander mit einer Software arbeiten

- Schnelligkeit: Anmelden und Arbeiten mit allen Finanzprodukten in einem einzigen Tool

- Flexibilität: Offline-Nutzung von zuhause oder unterwegs

- Kategorisierung: automatische Zuordnung nach eigenen Regeln

- Analyse: Datensammlung über Jahre, grafische Auswertung und persönliche Statistik

- Planung: Sparziele, Budgets und Vermögensprognose

- Sicherheit: Immunität gegen Phishing-Attacken und Trojanern

- Verschlüsselung: Kontodaten werden sicher verschlüsselt

Online-Banking-Software für Computer im Test 2026

Unsere Testsieger

| Hersteller | Software | Testergebnis | Zielgruppe | Kosten | |

|---|---|---|---|---|---|

| ALF AG | ALF-BanCo 10 Profi | Privat, SOHO* | 44,90 € einmalig | Zum Anbieter | |

| Olaf Willuhn | Hibiscus | Privat, Verein | kostenlos | ||

| Subsembly GmbH | Banking4 Home | Privat | 40,00 € einmalig | ||

| Buhl Data Service GmbH | WISO MeinGeld Professional 365 | Privat, SOHO, Business | 54,99 € einmalig/ 39,95 € pro Jahr | Zum Anbieter | |

| Buhl Data Service GmbH | Finanzblick | Privat | kostenlos | ||

| dwins GmbH | Finanzguru | Privat | kostenlos | Zum Anbieter | |

| Outbank GmbH | Outbank Individual | Privat | 39,99 € pro Jahr | ||

| Star Finanz-Software Entwicklung und Vertriebs GmbH | StarMoney Basic 15 | Privat | 29,90 € pro Jahr | Zum Anbieter | |

| Haufe-Lexware GmbH & Co. KG | FinanzManager Standard | Privat | 47,88 € pro Jahr |

*SOHO = Abkürzung für Small Office, Home Office

Programmauswahl im Test

Alle von uns getesteten Programme sind vollwertige Online-Banking-Programme. Das heißt, Nutzer können mit ihnen nicht nur Kontodaten importieren, sondern sind auch in der Lage, ihre Überweisungen auszuführen und Finanzen zu verwalten.

Wir fokussieren uns in unserem Test auf Windows-kompatible Programme. Mit rund 65% Marktanteil in Deutschland ist Microsoft weiterhin der führende Anbieter für Betriebssysteme. Viele Programme im Test sind ebenfalls für iOS, macOS oder Android verfügbar.

Programme, die ausschließlich für macOS oder Linux entwickelt wurden, haben wir in unserem Test nicht berücksichtigt.

Unsere Testmethoden im Detail

Auch diesmal haben wir unsere Testmethoden gegenüber dem vorherigen Test verfeinert. Im aktuellen Test untersuchen wir neun Teilnehmer, von denen zwei vom selben Anbieter stammen. Dafür wurden 85 Merkmale festgelegt, die wir zu fünf Kategorien gebündelt haben. Die Schwerpunkte sind:

- Kosten

- Konten- und Zugangsunterstützung

- Funktionsumfang

- Sicherheit

- Benutzerfreundlichkeit

In den Kriterien, in denen wir Punkte verteilen, können Kandidaten insgesamt 100 Punkte erhalten. Manche Merkmale erhalten dabei eine höhere Gewichtung.

Kosten (25P)

Kosten sind für viele das ausschlaggebende Kriterium für Produkte. Wir vergeben daher bis zu zehn Punkte auf den Anschaffungspreis.

Viele der bekannten Produkte werden mittlerweile auch als Abo im Rahmen von Software-as-a-Service vertrieben. Diese sind kurzfristig günstiger, kosten aber auf lange Sicht mehr und können teilweise nicht ohne Internetverbindung genutzt werden. Programme ohne Abos erhalten darum volle zehn Punkte, während die restlichen nach Preis gestaffelt Punkte bekommen.

Achtung: Kostenlos, aber nicht umsonst

Einige Programme und Apps in unserem Test sind kostenlos. Abgesehen von passionierten Einzelprojekten gilt: Wer nichts zahlt, ist selbst das Produkt. Kostenlose Apps finanzieren sich entweder durch die Vermittlung von Finanzprodukten, der Auswertung der persönlichen Daten oder die Kundenbindung in das Ökosystem eigener Programme.

Programme, die für mobile Geräte und Desktop angeboten werden, haben jeweils eigene Preise für ihre App. Wir haben die Preise zur Information gelistet, aber nicht ausgewertet.

Unser letzter Betrachtungspunkt ist die Verfügbarkeit von Testversionen, die wir je nach Testzeitraum und Funktionsumfang bewerten.

Unsere Testsieger für Kosten:

Hibiscus Finanzblick Finanzguru

Konten- und Zugangsunterstützung (15P)

Für diese Kategorie betrachten wir die verschiedenen Unterstützungen:

Unterstützte Kontoarten

Werden besondere Konten oder Finanzprodukte aktiv unterstützt, können Nutzer Umsatzdaten automatisch aktualisieren. So arbeiten manche Programme schon von selbst mit PayPal, Versicherungspolicen, Wertpapierumsätzen oder sogar Krypto-Wallets. Dies ersetzt die aufwendige händische Pflege als Offline-Konto und bringt somit Punkte ein.

Achtung: die Kompatibilität zwischen eigenen Kreditinstituten und Programmen überprüfen

Neben dem Blick in die Vergleichstabelle lohnt es sich, auf die Detailseiten zu schauen, wenn die Kompatibilität mit einer bestimmten Kontoart zwingend notwendig ist. Manche Kreditinstitute bieten keine Schnittstelle an, über die Drittanbieter Daten abfragen können, oder es werden nicht alle Informationen zur Verfügung gestellt. Ein Paradebeispiel ist der Anbieter Trade Republic, bei dem viele Programme Screen Scraper verwenden, um Daten abrufen zu können.

Unterstützte TAN-Verfahren

Alle der getesteten Programme können die angebotenen Verfahren von der jeweiligen Bank anfragen, aber unterstützen unter Umständen nicht alle Verfahren. Je mehr Zugangsmethoden ein Programm unterstützt, desto mehr Punkte vergeben wir. Die Verfahren haben wir folgendermaßen gruppiert:

- ChipTAN-Verfahren nutzen TAN-Generatoren, die in Verbindung mit der jeweiligen Karte eine TAN erzeugen. Die nötigen Daten werden entweder von Nutzer selbst manuell eingetragen, über flimmernde Signale oder QR-Code optisch eingelesen oder über einen USB-Anschluss direkt vom TAN-Generator bzw. Kartenlesegerät zurück an den Rechner gesendet.

- Die Sendung eines TAN-Codes an ein Zweitgerät kann auch per SMS (smsTAN oder auch mTAN) erfolgen oder Aktionen werden in einer App (pushTAN) freigeschaltet bzw. bestätigt.

- Ein Auftrag lässt sich auch durch die Übertragung von optischen Signalen in Apps freischalten. Dafür können QR-Codes genutzt werden oder bei der photoTAN eine andere Verschlüsselung als Barcode. photoTAN Übertragungen sind zwar wie QR-Codes quadratisch, lassen sich aber leicht durch ihre bunte Farbe von diesen unterscheiden.

- Der FinTS-Standard, zuvor HBCI genannt, der Deutschen Kreditwirtschaft ist die Grundlage für den Zugang mit einer Schlüsseldatei oder einer Signaturkarte.

- Zuletzt gibt es noch die Möglichkeit, sich über EBICS-Verfahren auszuweisen. Hier können mit elektronischen Unterschriften autorisierte Zahlungen auch durch andere erst freigegeben oder gegengezeichnet werden. Das Verfahren ist dank der Unterstützung von Eilüberweisungen und Massenumsätzen hauptsächlich auf Firmen ausgelegt.

Unser Testsieger für Konten- und Zugangsunterstützung:

WISO MeinGeld Professional 365

Surftipp: Übersicht von Zugangsverfahren beim Onlinebanking

Funktionsumfang (30P)

Die Vielzahl der verschiedenen Softwarefunktionen haben wir in unserer größten Kategorie gesammelt. Dabei ergaben sich die folgende Unterkategorien:

Nutzer- und Geräteanzahl

Programme, die entweder mehrere Nutzer oder Installationen auf mehreren Geräte zulassen, erhalten hier Punkte.

Datenimport und -export

Jedes Programm kann Nutzerdaten im eigenen Format importieren und exportieren. Daher haben wir Punkte erst verteilt, wenn mindestens drei Formate angeboten werden.

Geldverkehr

Zentral für die Teilnahme an unserem Test ist die Ausführung von SEPA-Überweisungen. Seit Oktober 2025 muss dabei die neue Richtlinie Verification-of-Payee umgesetzt werden. Außerhalb davon gibt es erweiterte Funktionen, die nicht jedes Programm aufweist. Dazu gehören beispielsweise Lastschriften, Splittbuchungen oder Überweisung mittels QR-Code. Für jede vorhandene Funktion verteilen wir Punkte für die Programme.

Auswertung und Planung

Die Grundlagen wie Kontorundruf oder elektronische Kontoauszüge sind standardmäßig in allen Softwares vorhanden. Ebenso haben sich Erinnerungsfunktionen bewährt. Diese können einerseits an kommende Zahlungen erinnern, sodass kein Verzug entsteht, oder bei Überschreitung eines Budgets oder Kontolimits Alarm schlagen. Vermehrt bieten Programme auch Belegverwaltung an, um Zahlungsbelege und Buchungen miteinander zu verknüpfen.

Der große Vorteil einer multi-banking-fähigen Software liegt darin, dass die Daten an einer Stelle konzentriert und analysiert werden. Ein solides Kategorisierungssystem ist dafür unerlässlich. Im Test vergeben wir Punkte für automatische Kategorisierung der Buchungen sowie die Möglichkeit, selbst Hand an die Kategorien zu legen.

Wurden die Umsätze erfolgreich kategorisiert, geht es an die Auswertung. Diese kann anhand verschiedener Gesichtspunkte vorgenommen werden: kontoübergreifend, nach Kategorie, nach Zeitraum und nach Einnahmen und Ausgaben.

Weitere nützliche Funktionen sind Budgetplaner, Vermögensprognosen und das Anlegen von Sparzielen. Die Auswertung von Daten ergibt nur dann Sinn, wenn die Informationen tatsächlich genutzt werden, um die eigenen Finanzen zu verbessern. Budgets und die lange Sicht in die Zukunft sind dafür essentielle Werkzeuge. Sparziele helfen, den Überblick zu bewahren und monatliche Sparquoten festzulegen.

Für all die genannten Funktionen verteilen wir Punkte im Test.

Achtung: Auswertungsmöglichkeiten variieren

Wie viel Freiheit Nutzer bei der Feinjustierung der Parameter haben, fällt jedoch ganz unterschiedlich aus. Manche Programme bieten so viel Freiheit, dass Nutzer ohne Planung eine Flutwelle an Informationen entgegenströmt. Dann wieder gab es Fälle, bei denen nur vorgegebene Optionen und Auswertungen möglich waren. Wir gehen auf den Detailseiten auf die Funktionalitäten ein.

Extras

Nützliche Einzelfunktionen der Programme haben wir im Merkmal Extras gesammelt. Kollektiv kann jedoch nur ein Punkt damit erzielt werden.

Unser Testsieger für Funktionsumfang:

Sicherheit (15P)

Wir haben den Aspekt Sicherheit unter drei Hauptgesichtspunkten betrachtet:

Programmentsperrung

Neben Passwort oder PIN verbreitet sich auch die Möglichkeit, mit biometrischen Daten Zugänge zu entsperren. Für beides gibt es Punkte, wobei wir die Entsperrung mit Passwort oder PIN stärker gewichten.

Datensicherheit und -rung

Wie viele Daten müssen Nutzer preisgeben, um die Software nutzen zu können? Je weniger nötig waren, desto mehr Punkte gibt es.

Zugleich haben wir auch die Datensicherung bewertet. Punkte bekommen Programme, wenn sie Daten lokal speichern, eine Synchronisation mit eigener Cloud möglich ist und automatisch Datenbankbackups erzeugen können. Für die, die nicht lokal speichern, wird die Zertifizierung des Speichern in einem deutschen Rechenzentrum honoriert.

Keyloggerschutz

Mit einer Online-Banking-Software sind Nutzer gegen viele der üblichen Angriffe durch Browser gefeit. Sie bleiben dennoch anfällig für sogenannte Keylogger. Mögliche Abwehrmaßnahmen sind Screen-PIN-Tastaturen, bei denen PINs mit der Maus angeklickt werden, und die Unterstützung von externen Kartenlesern, in denen PINs direkt in das Nummernpad eingegeben werden können. Andere Ansätze werden im Detail auf der verlinkten Seite erklärt. Für jede Schutzmöglichkeit gibt es wieder Punkte.

Kurz erklärt: Was sind Keylogger?

Keylogger gehören zur Kategorie der Schadsoftware, die unbedarfte Nutzer ausspioniert. Diese Programme können alle Tastenanschläge eines Systems aufzeichnen und die Informationen dann nach Außen senden. So können Passwörter oder PINs abgefasst werden. Der Schutz gegen diese ist bei Bankdetails entsprechend wichtig.

Surftipp: Ratgeber: Gefahren des Online-Bankings

Unsere Testsieger für Sicherheit:

Benutzerfreundlichkeit (15P)

Die hier gebündelten Merkmale erleichtern die Bedienung und bieten Hilfe bei Problemen.

Usability

Usability-Features sind alle Dinge, die das Leben der Nutzer einfacher machen. Routinemäßig anfallende Aufgaben werden sowohl durch Autovervollständigung als auch das Anlegen von Vorlagen erleichtert. Ebenfalls positiv ist die Möglichkeit für Nutzer, selbst die Inhalte und Statistiken der Übersichtsseite auszuwählen. Mit all diesen Merkmalen können Programme bei uns punkten.

Wir bewerten im Test die Länge der Einarbeitungszeit. In unter 5 Minuten vergaben wir die Höchstpunktzahl von 5 Punkten. Sukzessive gab es immer einen Punkt weniger bei längerer Dauer.

Support

Einmal ist hier der Kundensupport und die Informationsmöglichkeiten zu nennen, die bei Problemen Hilfestellung leisten können. Wir würdigen bestehende Angebote wie Telefon-Support, Chat, E-Mail-Hilfe, Online-Forum, Tutorials, Wiki, FAQ und Handbuch zur Software mit Punkten. Persönliche Beratung und Echtzeithilfe werden hier höher gewichtet.

Unser Testsieger für Benutzerfreundlichkeit:

Testfazit in Kürze

Erneuter Sieger ist ALF-BanCo 10 Profi. Die Software überzeugt mit großem Funktionsumfang, Sicherheitsfeatures und Nutzerfreundlichkeit. Zudem bietet die ALF-AG das Programm zu einem fairen Preis-Leistungsverhältnis als volles Programm mit Updates an.

Sollen nur die Umsätze einiger Konten verwaltet, Überweisungen getätigt und Daueraufträge organisiert werden, dann reicht ein kostenloses Programm wie Finanzblick aus. Diese Anwendung ist sowohl auf Smartphone, Tablet und PC anwendbar und leicht zu synchronisieren. Für Tüftler kommt auch das kostenlose Hibiscus in Frage, das für Windows, macOS und Linux verfügbar ist.

Ansonsten ist die mobile Version von Banking4 Home eine kostengünstige Alternative, die ohne Abo upgedatet wird und gute Sicherheitsfeatures hat. Nutzer, die stärkere Anforderungen haben, dennoch Benutzerfreundlichkeit erwarten, sind mit WISO MeinGeld Professional 365 gut bedient. Es unterstützt eine Vielzahl von Konten und Zugangsmethoden und hat einen starken Funktionsumfang. Ähnlich bepreist ist das Outbank Individual Abo, das die größte Bandbreite von Kontoarten unterstützt und mit einem robusten Funktionsumfang punktet. Allerdings mangelt es bei der Benutzerfreundlichkeit.

Unser Testsieger für Online-Banking-Software im Test 2026:

Gesamtübersicht und Bewertungsschema

Download von Auswertung und Bewertungsschema

Pressekontakt für weitere Informationen zum Test

Franke-Media.net

c/o Mario Hess

Mottelerstraße 23

04155 Leipzig

Tel: + 49 (0) 341 24 39 95 04

Fax: + 49 (0) 341 24 39 95 09

E-Mail: mario.hess@franke-media.net

(Stichtag: 10.04.2026)

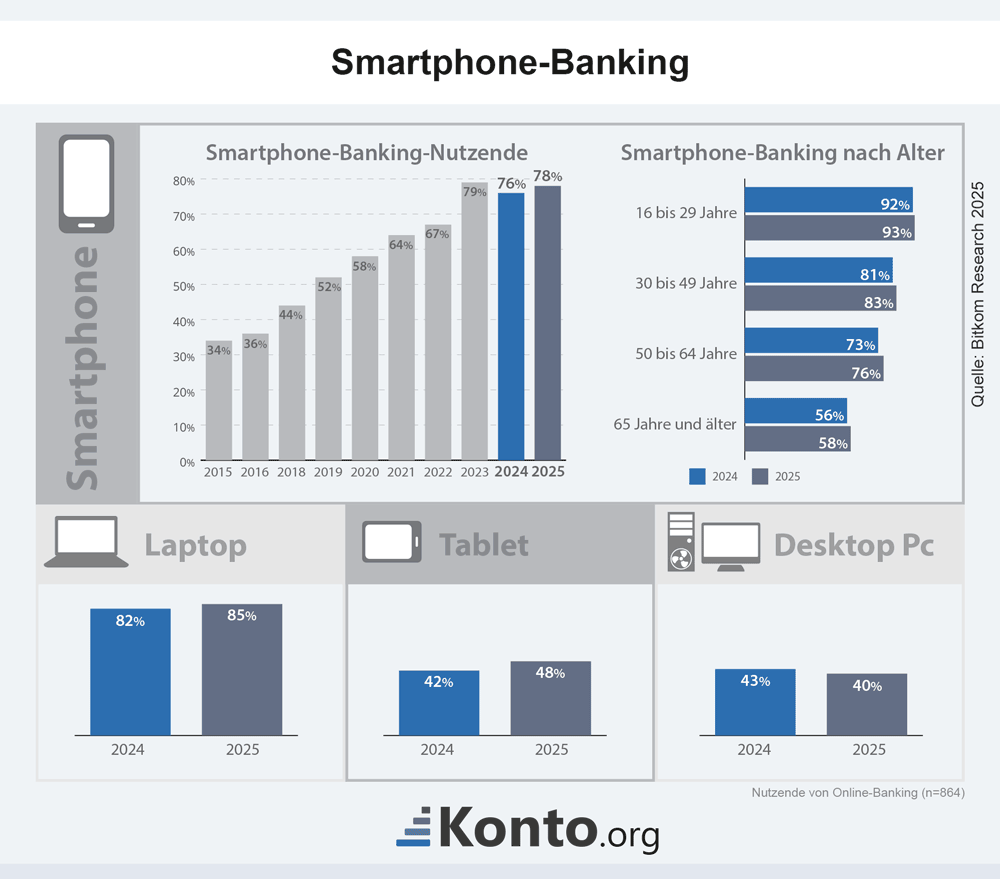

Wie viele Menschen benutzen Online-Banking?

Laut Eurostat nutzen über 70 Prozent der Erwachsenen in Deutschland Online-Banking in 2025. Im europäischen Vergleich reicht es damit allerdings nur für das Mittelfeld. Der Durchschnitt für die EU ist leicht darunter, nämlich 69,66 Prozent in den 27 Ländern.

Nutzung von Online-Banking in Europa

Nutzung von Online-Banking auf dem Smartphone

Besonders im Bereich Smartphone hat sich innerhalb der letzten Jahren viel getan. Zwischen 2016 und 2025 hat sich der Anteil der Nutzer verdoppelt und liegt laut Bitkom Research bei rund 78 Prozent. Am beliebtesten ist jedoch weiterhin der Laptop.

Wann lohnt sich eine Online-Banking-Software?

Für wen eignet sich eine Online-Banking-Software? Gerade für Personen mit mehreren Konten und / oder verschiedenen Finanzprodukten von unterschiedlichen Banken sparen sich mit dem passenden Programm die Mühe, sich auf der Webseite jeder Bank einzeln anzumelden. Stattdessen können alle Produkte übersichtlich in einem Tool verwaltet werden.

Auch für Sparer kann sich der Einsatz einer Banking-Software lohnen. Sie vereinfacht die langfristige Finanzplanung durch akkurate Umsatzerfassung, visualisiert Trends mit Grafiken und schlüsselt das eigene Konsumverhalten anhand von Statistiken auf. Viele Produkte integrieren ergänzend Budgetplaner und andere Werkzeuge. So lassen sich langfristige Ziele wie z.B. die Abbezahlung von Krediten erfolgreich planen.

Selbstverständlich empfiehlt sich die Nutzung von Online-Banking-Software ebenso für Freiberufler und kleine Unternehmen. Neben einem klaren Überblick über Finanzen können einige Programme Aufgaben wie die Umsatzsteuervoranmeldung (UmSt), Einnahmenüberschussrechnung (EÜR) oder die Steuererklärung vereinfachen und Zeit einsparen.

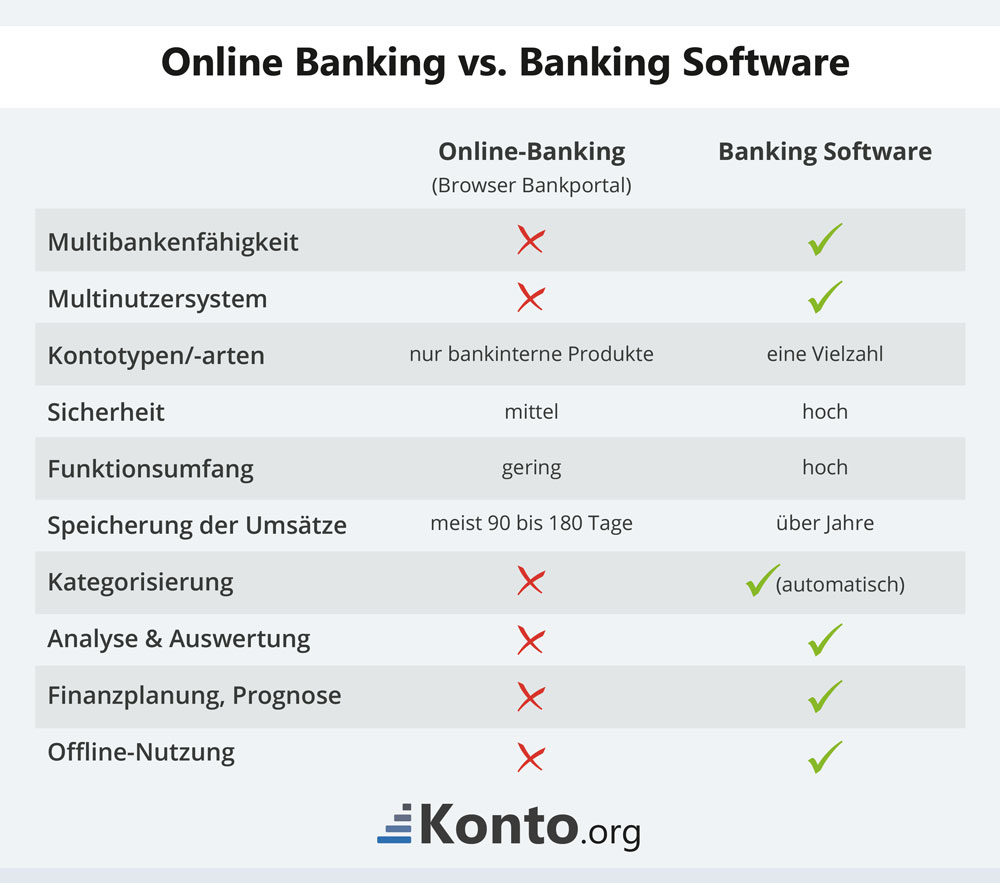

Online-Banking im Webportal vs. Online-Banking-Software

Surftipp: Ratgeber: Sicheres Online-Banking im 21. Jahrhundert

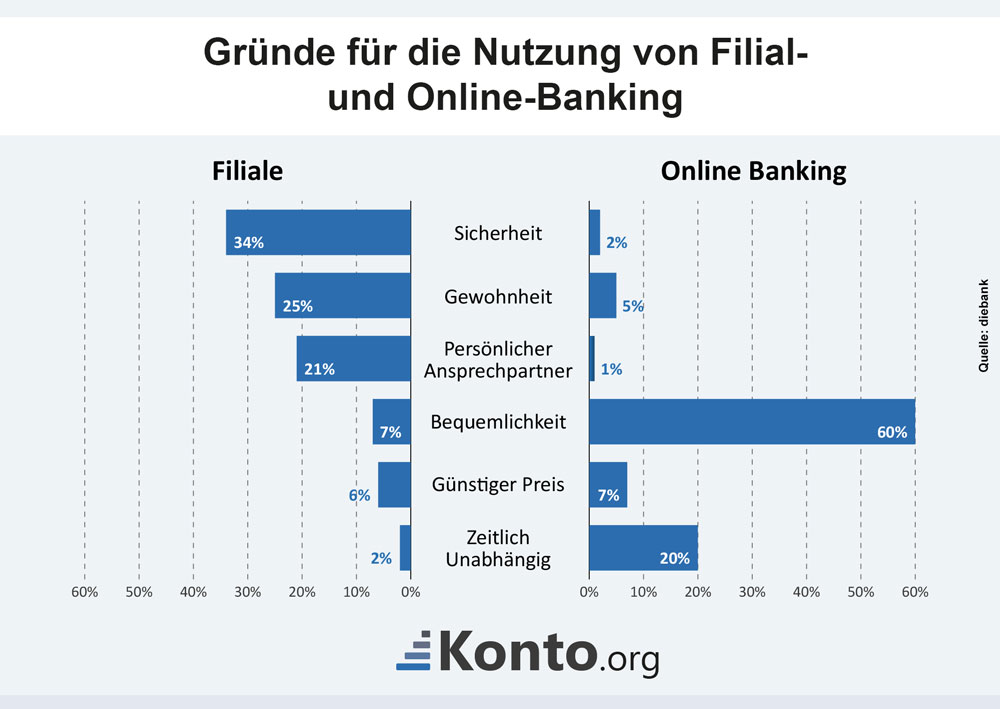

Warum wird Online-Banking-Software benutzt?

Die Motivation der Bankkunden die Finanzgeschäfte im Online-Banking ist genau wie beim Online-Shopping vor allem der Bequemlichkeit geschuldet.

Die Top 3 der Online-Banking Kunden

- 60 % Bequemlichkeit

- 20 % zeitliche Unabhängigkeit

- 7 % günstiger Preis

Für fast zwei Drittel der Nutzer von Online-Banking ist die Bequemlichkeit der ausschlaggebende Punkt, die alltäglichen Bankgeschäfte von zuhause oder vom Büro aus zu erledigen. Banking kann jederzeit, unabhängig von Ort oder Öffnungszeiten der Bank, durchgeführt werden.

Viele Kunden schätzen weiterhin die Beratungs- und Serviceleistungen eines persönlichen Ansprechpartners. Doch auch diese Leistungen werden seit der Corona-Pandemie durch digitale Angebote wie Fernberatung ergänzt.

Surftipp: Retropesktive: Deutsche Skepsis gegenüber Online-Banking

Welche Formen des Online-Bankings gibt es?

Online-Banking deckt heute eine Bandbreite von Möglichkeiten ab. Die meisten Banken bieten Webbanking über die eigene Webseite an, über die Kunden ihre Bankgeschäfte zentral und ortsunabhängig von verschiedenen Geräten aus erledigen können. Nachteil: Jede Bank hat ein eigenes Portal und Kunden müssen umständlich zwischen diesen wechseln, wenn sie Konten bei verschiedenen Instituten führen. Webbanking birgt auch höhere Sicherheitsrisiken für Nutzer, wie z.B. Phishing und andere Gefahren.

Im Gegensatz dazu steht Online-Banking-Software, wobei ein Programm oder eine App auf einem Gerät fest installiert ist. Die Datenmobilität ist auf die Synchronisationsmöglichkeiten der Programme begrenzt. Dafür sind spezielle Programme oft leistungsfähiger bei der Auswertung und können mit verschiedenen Banken und Konten auf einmal verknüpft werden. Geräte müssen natürlich weiterhin vor Angriffen geschützt werden, aber dafür sind Daten vor Angriffen im Browser geschützt.

Surftipp: Banking-Apps im Test

Einen möglichen Mittelweg zwischen beiden bieten Online-Banking-Apps. Dabei handelt es sich um Programme für mobile Endgeräte, die natürlich selbst tragbar sind. So können fest installierte Programme überall genutzt werden. Kleinere Geräte können zwar viele Funktionen stemmen, trotzdem sind sie nicht ganz so leistungsstark wie feste Rechner. Der Vorzug der Mobilität setzt sie jedoch neuen Gefahren aus: sie können gestohlen werden, herunterfallen, verloren gehen oder Daten geklont werden.

Weiterführende Links

- Banking-Apps im Test

- Ratgeber: Gefahren des Online-Banking

- Ratgeber: Was ist Phishing?

- Ratgeber: Sicheres Online-Banking im 21. Jahrhundert

- Ratgeber: Übersicht der Zugangsverfahren

- Statistisches Bundesamt: „Im EU-Schnitt: 67 % der 16- bis 74-Jährigen in Deutschland nutzen Online-Banking“, 16.09.2025

- Bitkom: „Digital Finance 2025“

- StatCounter: „Desktop Operating System Market Share Germany“

Online-Girokonten

Wer sein Banking online durchführt, braucht dafür ein Girokonto mit freigeschaltetem Onlinebanking. Welche Banken dabei die besten Angebote machen, zeigen unsere Vergleiche:

Alle Girokonten vergleichen

Hier können Sie alle Girokonten vergleichen und mit ihren Konditionen gegenüberstellen.

» Zum Girokonto-VergleichDas beste Girokonto finden

Mit unserem Online-Tool finden Sie in wenigen Schritten das für Sie beste Girokonto.

» Bestes GirokontoKostenlose Girokonten

Alle Girokonten, die generell oder ab einem bestimmten Gehaltseingang kostenlos sind.

» Kostenloses Girokonto findenGirokonten mit Bonus

Welche Banken Neukunden einen Bonus oder eine Prämie fürs neue Girokonto bieten.

» Girokonto mit Bonus finden