Ein Gemeinschaftskonto erleichtert den Überblick über gemeinsame Ausgaben – etwa in einer Partnerschaft, Wohngemeinschaft oder einem Verein. Nur ein Konto muss geführt werden, und alle Beteiligten zahlen bequem über ein gemeinsames Budget.

Doch ein solches Konto kann auch Risiken bergen, etwa bei Haftungsfragen oder bei unterschiedlichen finanziellen Verpflichtungen der Kontoinhaber.

Wichtig zu wissen: Es gibt zwei Kontoarten – ODER‑Konto und UND‑Konto. Diese bestimmen, wie flexibel der Zugriff ist und wer Transaktionen ausführen darf. Die richtige Wahl hilft, spätere Probleme zu vermeiden und das passende Modell für die eigene Situation zu finden.

Gemeinschaftskonto-Vergleich

Jedes der von uns im nachfolgenden Vergleich vorgestellten Girokonten kann sowohl als Einzel- als auch als Gemeinschaftskonto eröffnet werden:

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

4,90 €

Barauszahlung an fremden Geldautomaten im Inland

Bis zu 3-mal im Monat an allen Automaten mit Visa kostenlos Bargeld abheben, danach jeweils 4,90 €

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,90 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,75 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 € Prämie + 1,75 % p.a. Zinsen für 1 Jahr

Neukunden können eine attraktive Prämie von 100 Euro erhalten, wenn sie bis zum 31. August ein Konto eröffnen.

Bedingungen für die 100-Euro-Prämie sind folgende:

Zustimmung während der Kontoeröffnung für die Übermittlung werblicher Informationen per E-Mail. Diese muss dann bis zum Erhalt der Prämie nicht widerrufen werden.

In mindestens zwei von vier Monaten nach der Kontoeröffnung einen Geldeingang von je mind. 700 Euro, z.B. durch Gehalt, Rente oder BAföG.

Prämienberechtigt sind alle Neukunden, die in den letzten sechs Monaten nicht bereits Kunden der comdirekt waren. Ausgeschlossen sind Kunden, deren Konto bzw. Depot von einem Finanzdienstleister betreut wird. Dis Auszahlungen der Prämien erfolgt nach dem vierten Monat nach Kontoeröffnung. Das Angebot kann von comdirect zu jeder Zeit modifiziert oder beendet werden.

Zusätzlich wird auf das Tagesgeldkonto 1,75 Prozent p.a. Zinsen für zwölf Monate auf Einlagen bis zu 1.000.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

81.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

4,90 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bei anderen Kreditinstituten nach Vereinbarungen zwischen dem Karteninhaber und dem Automaten betreibenden Kreditinstitut.

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,20 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

200 € Prämie

Neukunden erhalten 200,00 € Prämie für die Eröffnung eines Kontos, wenn in den ersten vier Monaten zwei aufeinanderfolgende monatliche Geldeingänge erfolgen:

Ab 28 Jahre: 1.000 Euro (auch bei Gemeinschaftskonten)

Unter 28 Jahren: 700 Euro (auch bei Gemeinschaftskonten mit einem Kontoinhabenden unter 28 Jahren)

Weiterhin müssen Neukunden sich für die Prämie mindestens einmal in der ING-App einloggen.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

1.567.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bei Automaten im Maestro/Cirrus-System und außerhalb des girocard-Systems wird 1,00 % des Umsatzes, mind. 6,00 € berechnet.

Geldautomatenbetreiber berechnen ggf. ein direktes Kundenentgelt für den Einsatz der Karte am Geldautomaten. Bitte beachten Sie den Preisaushang am jeweiligen Geldautomaten.

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

6,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,75 %

Bargeldlose Zahlungen in allen anderen Ländern in €

1,50 €

Bis zu 200 € Prämie

Neukunden, die zwischen dem 23. Juni und dem 29. Juli ein GiroDirekt beantragen und bis zum 12. August erfolgreich eröffnen, können sich eine Prämie in Höhe von 150 Euro sichern.

Um die Prämie zu erhalten, müssen bis zum 30. November Geldeingänge in drei aufeinander folgenden Kalendermonaten erfolgen. Geldeingänge müssen mind. 1.000 Euro sein und in Form von Lohn, Gehalt, Rente, BaFög oder Besoldung erfolgen. Um prämienberechtigt zu sein, darf innerhalb von zwei Tagen nicht mehr als die Hälfte des Geldeingangs vom Konto abgeführt werden.

Weitere 50 Euro Prämie gibt es für die Bestellung einer Visa-Kreditkarte im Rahmen der Kontoeröffnung - Bonität vorausgesetzt. Die Visa-Karte muss bis zum 30. November mindestens dreimal zur Zahlung eingesetzt werden.

gesetzl. Einlagensicherungssystem

Haftungsverbund der Sparkassen Finanzgruppe

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Haftungsverbund der Sparkassen-Finanzgruppe

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

3,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,25 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

1,02 €

Barauszahlung an fremden Geldautomaten im Inland

Im BankCard ServiceNetz: 1,02 Euro je Abhebung

Im V PAY-System bei Automaten ohne Entgelt: 1,00%, mind. 3,50 Euro

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

3,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,77 €

Bis zu 150 € + 2 Jahre 0 € Grundgebühr + bis zu 3% p.a. Zinsen

Die Startprämie teilt sich in zwei Prämien auf. Den ersten Teil der Prämie in Höhe von 25 Euro erhalten Neukunden der BBBank für die Eröffnung eines BBBank Girokontos.

Weitere 125,– Euro Startprämie gibt es bei drei monatlichen Geldeingängen von jeweils mindestens 500, - Euro und insgesamt zwei Lastschriftabbuchungen innerhalb der ersten drei Monate nach Kontoeröffnung.

Außerdem bleibt die Kontoführung und die girocard für die ersten 24 Monate kostenlos.

WM-Tagesgeldaktion: Neukunden, die bis vom 11. Juni bis 31. Juli ein Tagesgeldkonto eröffnen und Neugeld darauf einzahlen, bekommen einen Aktionszins auf Einlagen bis zu 250.000 Euro. Für die ersten vier Monate sind dies 3,00 Prozent p.a. und in den folgenden vier Monaten 2,00 Prozent p.a. Daraufhin gelten die Standardkonditionen.

gesetzl. Einlagensicherungssystem

BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

1,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

3,50 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

1,02 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

2,25 %

Barauszahlung an fremden Geldautomaten im Ausland in €

3,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

3,83 €

Bis zu 150 € Prämie + Trikot + bis zu 3% WM-Tagesgeldzins

Die Startprämie teilt sich in zwei Prämien auf. Den ersten Teil der Prämie in Höhe von 25 Euro erhalten Neukunden der BBBank für die Eröffnung eines BBBank KSC Junges Girokontos. Weitere 125,– Euro Startprämie gibt es bei drei monatlichen Geldeingängen von jeweils mindestens 500, - Euro und insgesamt zwei Lastschriftabbuchungen innerhalb der ersten drei Monate nach Kontoeröffnung.

Voraussetzung Trikot:

Neukunde

Eröffnung KSC-Fan-Konto/KSC-Junges Fan-Konto

mind. 2 Geldeingänge

keine Mitgliedschaft in den letzten 6 Monaten vor Kontoeröffnung

Die Zustellung der Prämie (Gutschein-Code) kann nach Erfüllung der Bedingungen bis zu 5 Wochen dauern und ist nicht mit anderen Prämien kombinierbar. Änderungen, Anpassungen oder Beendigung des Angebotes sind jederzeit vorbehalten.

WM-Tagesgeldaktion: Neukunden, die bis vom 11. Juni bis 31. Juli ein Tagesgeldkonto eröffnen und Neugeld darauf einzahlen, bekommen einen Aktionszins auf Einlagen bis zu 250.000 Euro. Für die ersten vier Monate sind dies 3,00 Prozent p.a. und in den folgenden vier Monaten 2,00 Prozent p.a. Daraufhin gelten die Standardkonditionen.

gesetzl. Einlagensicherungssystem

BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

1,02 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

3,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,77 €

Bis 150 € Prämie + 2 Jahre 0 € Grundgebühr + Trikot + bis zu 3% WM-Tagesgeldzins

Die Startprämie teilt sich in zwei Prämien auf. Den ersten Teil der Prämie in Höhe von 25 Euro erhalten Neukunden der BBBank für die Eröffnung eines BBBank Girokontos und den zweiten Teil der Prämie in Höhe von 125 Euro erhalten die Neukunden der BBBank nach erfolgreicher Nutzung des Kontowechselservice inkl. Umzug von mind. 3 Zahlungspartnern innerhalb von 3 Monaten nach Kontoeröffnung.

Voraussetzung Trikot:

Neukunde

Eröffnung KSC-Fan-Konto/KSC-Junges Fan-Konto

mind. 2 Geldeingänge

keine Mitgliedschaft in den letzten 6 Monaten vor Kontoeröffnung

Die Zustellung der Prämie (Gutschein-Code) kann nach Erfüllung der Bedingungen bis zu 5 Wochen dauern und ist nicht mit anderen Prämien kombinierbar. Änderungen, Anpassungen oder Beendigung des Angebotes sind jederzeit vorbehalten.

Außerdem bleibt die Kontoführung und die girocard für die ersten 24 Monate kostenlos, wenn die Kunden über 30 sind und sich bis zum 15. April für ein Konto entscheiden.

WM-Tagesgeldaktion: Neukunden, die bis vom 11. Juni bis 31. Juli ein Tagesgeldkonto eröffnen und Neugeld darauf einzahlen, bekommen einen Aktionszins auf Einlagen bis zu 250.000 Euro. Für die ersten vier Monate sind dies 3,00 Prozent p.a. und in den folgenden vier Monaten 2,00 Prozent p.a. Daraufhin gelten die Standardkonditionen.

gesetzl. Einlagensicherungssystem

BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

1,02 €

Barauszahlung an fremden Geldautomaten im Inland

Automatenbetreiber können eigene Gebühren erheben

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

3,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,77 €

Bis zu 150 € Prämie + bis zu 3% WM-Tagesgeldzins

Die Startprämie teilt sich in zwei Prämien auf. Den ersten Teil der Prämie in Höhe von 25 Euro erhalten Neukunden der BBBank für die Eröffnung eines BBBank Junges Girokontos.

Weitere 125,– Euro Startprämie gibt es bei drei monatlichen Geldeingängen von jeweils mindestens 500, - Euro und insgesamt zwei Lastschriftabbuchungen innerhalb der ersten drei Monate nach Kontoeröffnung.

WM-Tagesgeldaktion: Neukunden, die bis vom 11. Juni bis 31. Juli ein Tagesgeldkonto eröffnen und Neugeld darauf einzahlen, bekommen einen Aktionszins auf Einlagen bis zu 250.000 Euro. Für die ersten vier Monate sind dies 3,00 Prozent p.a. und in den folgenden vier Monaten 2,00 Prozent p.a. Daraufhin gelten die Standardkonditionen.

gesetzl. Einlagensicherungssystem

BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

50 € Prämie + bis zu 3% p.a. Zinsen

Neukunden erhalten bis zum Aktionsende eine Startprämie von 50 Euro. Als Neukunden gelten alle, die in den letzten 24 Monaten kein Girokonto bei der BBBank geführt haben.

Zusätzliche WM-Tagesgeldaktion: Neukunden, die bis vom 11. Juni bis 31. Juli ein Tagesgeldkonto eröffnen und Neugeld darauf einzahlen, bekommen einen Aktionszins auf Einlagen bis zu 250.000 Euro. Für die ersten vier Monate sind dies 3,00 Prozent p.a. und in den folgenden vier Monaten 2,00 Prozent p.a. Daraufhin gelten die Standardkonditionen.

gesetzl. Einlagensicherungssystem

BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

1,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

3,50 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Kostenlos im girocard-System, ansonsten 1,00 %, mind. 7,50 EUR

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

7,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,80 %

Bargeldlose Zahlungen in allen anderen Ländern in €

1,00 €

200 € Prämie

Neukunden erhalten bei Eröffnung eines Girokonto blauorange einen Bonus von 200 Euro.

Bedingung ist die aktive Nutzung durch fünf monatlichen Geldeingänge von mind. 400 Euro ab dem zweiten Monat nach der Eröffnung. Außerdem muss innerhalb der ersten vier Wochen die Zustimmung zum Erhalt von Werbung per E-Mail oder Anruf erteilt und bis zum Erhalt des Bonus nicht widerrufen werden

Um den Bonus zu bekommen, darf das neue Girokonto blauorange innerhalb der ersten sechs Monate nicht in ein Pfändungsschutzkonto umgewandelt werden. Der Bonus wird spätestens im achten Monat nach der Eröffnung auf das neue Konto überwiesen.

gesetzl. Einlagensicherungssystem

Gesetzlicher Einlagenschutz der BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken Raiffeisenbanken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,50 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

3,01 % Zinsen für 6 Monate

bunq gibt für Neukunden und Neueinlagen auf dem Sparkonto einen Bonuszinssatz von 3,01 Prozent p.a. Dafür wird Höchstbetrag der letzten sechs Monate auf dem Sparkonto jeweils am 01. Juli und am 01. Januar.

gesetzl. Einlagensicherungssystem

Niederländische Nationalbank (DNB)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

1,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,99 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,99 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,50 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

3,01 % Zinsen für 6 Monate

bunq gibt für Neukunden und Neueinlagen auf dem Sparkonto einen Bonuszinssatz von 3,01 Prozent p.a. Dafür wird Höchstbetrag der letzten sechs Monate auf dem Sparkonto jeweils am 01. Juli und am 01. Januar.

gesetzl. Einlagensicherungssystem

Niederländische Einlagensicherung (DGS)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

1,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,50 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

3,01 % Zinsen für 6 Monate

bunq gibt für Neukunden und Neueinlagen auf dem Sparkonto einen Bonuszinssatz von 3,01 Prozent p.a. Dafür wird Höchstbetrag der letzten sechs Monate auf dem Sparkonto jeweils am 01. Juli und am 01. Januar.

gesetzl. Einlagensicherungssystem

Umfang der gesetzlichen Einlagensicherung

0,00 €

erweiterte Einlagensicherungssystem

Niederländische Nationalbank (DNB)

Umfang der zusätzlichen Einlagensicherung

100.000,00 €

Grundgebühren

0,00 €

Guthabenzins

1,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Das Entgelt wird vom jeweiligen Geldautomatenbetreiber festgelegt. Siehe Preisaushang. Bei Automaten ohne Entgelt nicht im Bankenverbund beträgt die Gebühr 1,95%, mind. 5,98 €.

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

5,98 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

2,50 €

50 € Prämie

Um das Startguthaben zu erhalten, müssen folgende Bedingungen erfüllt sein:

kein Commerzbank Girokonto in den letzten 24 Monate

aktive Nutzung des Kontos über 3 Monate: Mindestens 5 monatliche Buchungen über je 25€ (z. B. Gehaltseingang, Mietzahlung, Energieversorger – keine Eigenüberweisungen oder Überträge)

Zustimmung zu Werbemitteilungen (E-Mail & Telefon): Die Einwilligung kann während der Kontoeröffnung oder nachträglich innerhalb von 3 Monaten online unter oder in einer Filiale erteilt werden und muss für mindestens 3 Monate bestehen bleiben.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

1,95 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,98 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,70 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Abhängig vom auszahlenden Kreditinstitut

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,20 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 € Prämie

Kunden, die bis zum 05. August ihr erstes DKB-Depot eröffnen, erhalten 100 Euro als Prämie.

Bedingung zum Erhalt der Prämie ist, dass bis einschließlich 16.11. mindestens ein Wertpapierkauf ausgeführt wird oder mind. drei Wertpapiersparplanraten ausgeführt werden.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung des Bundesverbandes Öffentlicher Banken Deutschland GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfonds des Bundesverband Öffentlicher Banken Deutschlands e.V.

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Abhängig vom auszahlenden Kreditinstitut

Geldautomatenbetreiber kann eigene Gebühren verlangen

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 € Prämie

Kunden, die bis zum 05. August ihr erstes DKB-Depot eröffnen, erhalten 100 Euro als Prämie.

Bedingung zum Erhalt der Prämie ist, dass bis einschließlich 16.11. mindestens ein Wertpapierkauf ausgeführt wird oder mind. drei Wertpapiersparplanraten ausgeführt werden.

gesetzl. Einlagensicherungssystem

Bundesverband Öffentlicher Banken Deutschland GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfonds des Bundesverband Öffentlicher Banken Deutschlands e.V.

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Abhängig vom auszahlenden Kreditinstitut

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 € Prämie

Kunden, die bis zum 05. August ihr erstes DKB-Depot eröffnen, erhalten 100 Euro als Prämie.

Bedingung zum Erhalt der Prämie ist, dass bis einschließlich 16.11. mindestens ein Wertpapierkauf ausgeführt wird oder mind. drei Wertpapiersparplanraten ausgeführt werden.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung des Bundesverbandes Öffentlicher Banken Deutschland GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfonds des Bundesverband Öffentlicher Banken Deutschlands e.V.

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bei inländischen Kreditinstituten sowie Kreditinstituten in der EU/EWR-Staaten, die ein direktes Kundenentgeld erheben können:

- Verfügungen im girocard-System: 0,- €

- Verfügungen in anderen Zahlungssystemen in Euro: 1,00 % vom Umsatz, mind. 4,- €

Bei inländischen Kreditinstituten sowie Kreditinstituten in der EU/EWR-Staaten, die kein direktes Kundenentgeld erheben können:

- Verfügungen in den Zahlungssystemen Maestro, Cirrus, EAPS, V-Pay, Plus in Euro: 1,00 % vom Umsatz, mind. 4,- €

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

3,83 €

gesetzl. Einlagensicherungssystem

Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR)

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

1,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bei inländischen Kreditinstituten sowie Kreditinstituten in der EU/EWR-Staaten, die ein direktes Kundenentgeld erheben können:

- Verfügungen im girocard-System: 0,- €

- Verfügungen in anderen Zahlungssystemen in Euro: 1,00 % vom Umsatz, mind. 4,- €

Bei inländischen Kreditinstituten sowie Kreditinstituten in der EU/EWR-Staaten, die kein direktes Kundenentgeld erheben können:

- Verfügungen in den Zahlungssystemen Maestro, Cirrus, EAPS, V-Pay, Plus in Euro: 1,00 % vom Umsatz, mind. 4,- €

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

3,83 €

gesetzl. Einlagensicherungssystem

Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR)

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

1,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bei inländischen Kreditinstituten sowie Kreditinstituten in der EU/EWR-Staaten, die ein direktes Kundenentgeld erheben können:

- Verfügungen im girocard-System: 0,- €

- Verfügungen in anderen Zahlungssystemen in Euro: 1,00 % vom Umsatz, mind. 4,- €

Bei inländischen Kreditinstituten sowie Kreditinstituten in der EU/EWR-Staaten, die kein direktes Kundenentgeld erheben können:

- Verfügungen in den Zahlungssystemen Maestro, Cirrus, EAPS, V-Pay, Plus in Euro: 1,00 % vom Umsatz, mind. 4,- €

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

3,83 €

gesetzl. Einlagensicherungssystem

Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR)

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

1,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Gebühren nach Vereinbarungen zwischen dem Karteninhaber und dem Automaten betreibenden Kreditinstitut

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,20 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

200 € Prämie

Neukunden erhalten 200,00 € Prämie für die Eröffnung eines Kontos, wenn in den ersten vier Monaten zwei aufeinanderfolgende monatliche Geldeingänge über 700 Euro erfolgen. Unter 28 Jahren: 700 Euro (auch bei Gemeinschaftskonten mit einem Kontoinhabenden unter 28 Jahren)

Weiterhin müssen Neukunden sich für die Prämie mindestens einmal in der ING-App einloggen.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

1.567.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Entweder betreiberindividuelles Entgelt am Automaten oder 1 %, mind. 6,00 €

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

6,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

120 € Prämie + 4 % Zinsen für 6 Monate

Neukunden können für den Wechsel zum Top-Girokonto eine Prämie von 120 Euro erhalten.

Bedingung ist Abschluss eines Top-Girokontos zusammen mit einem Tagesgeldkonto. Mindestens 3 Zahlungspartner (z.B. Gehalt, Pension, Rente, etc. und Lastschriften wie z.B. Miete, Strom, Handy etc.) müssen automatisiert über den Online-Kontowechselservice informiert werden.

Wird mit dem Girokonto zusammen ein Tagesgeldkonto abgeschlossen, bekommen Neukunden einen Aktionszins von 4,00 Prozent p.a. auf das Tagesgeld.

Aktion gilt nur für Personen, welche in den letzten 12 Monaten kein Konto bei der norisbank hatten und den Girokontovertrag nicht widerrufen.

Die Geldprämie ist nicht übertragbar und wird auf dem norisbank Top-Girokonto gutgeschrieben. Die Barprämie ist steuerpflichtig und als „sonstige Einkünfte“ im Sinne des § 22 Nr. 3 Einkommensteuergesetz zu erfassen.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfond des Bundesverbandes deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Höhe der Gebühren setzt das den Automaten betreibende Kreditinstitut fest.

Bei fremden Automaten außerhalb des Verbunds fallen von der Postbank diese Gebühren an: 1,00 %, mind. 5,99 Euro

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

5,99 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,85 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,50 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,50 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

An fremden Automaten ohne direktes Entgelt erfolgt eine Gebühr von 1 Prozent, mind. 5,99 Euro

Zusätzliche Gebühren können durch das den Automaten betreibende Kreditinstitut festgesetzt werden.

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

5,99 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,85 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

1.240.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,85 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

1,02 €

Barauszahlung an fremden Geldautomaten im Inland

An Automaten, die ein direktes Kundenentgelt erheben können:

- im girocard-System: kostenlos

- in anderen Systemen: 1,00 % vom Umsatz, mind. 5,00 EUR

An Automaten, die kein direktes Kundenentgelt erheben können:

- 1,00 % vom Umsatz, mind. 5,00 EUR

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

5,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,77 €

60 € Startguthaben

Ein Startguthaben von 60 Euro für Neukunden wird bei einem Gehaltseingang innerhalb der ersten drei Monate ausgezahlt. Der Bonus wird innerhalb eines Monats nach dem ersten Geldeingang gutgeschrieben.

gesetzl. Einlagensicherungssystem

Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Sicherungseinrichtung des BVR

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Wir haben insgesamt 40 Produkte für Sie im Vergleich. Datenstand: 21.07.2026. Alle Angaben ohne Gewähr.

Hinweis: Der folgende Vergleich bildet alle von unserer Redaktion ausgewerteten Angebote ab. Unser Vergleich erhebt keinen Anspruch auf Vollständigkeit oder komplette Marktabdeckung.

Hinweis zur Sortierung im Produktvergleich: Die zuerst abgebildeten Empfehlungen der Redaktion werden von unserer Redaktion anhand besonders empfehlenswerter Produkteigenschaften wie etwa der Grundgebühren, den Dispozinsen, dem Mindestgehaltseingang, dem Angebotsumfang, sowie Kontoführung ausgewählt. Die Reihenfolge der Empfehlungen und der folgenden Angebote ergibt sich absteigend aus der Höhe der Grundgebühren - die Konten mit den niedrigsten Gebühren stehen somit ganz oben und ganz am Ende diejenigen mit den höchsten Kontoführungsgebühren.

Bargeldloser Zahlungsverkehr über Einzel- oder Gemeinschaftskonto?

Das Bankkonto hat eine fundamentale Funktion im Zahlungsverkehr eingenommen, die gegenwärtig und offensichtlich auch zukünftig nicht mehr von der Hand zu weisen sein wird. Dabei geht es längst nicht mehr allein um Gehälter, Mieten etc., sondern ebenso um die Bezahlung von Dienstleistungen, Einkäufen usw.

Für Singles, wenn sie nicht in einer Wohngemeinschaft leben, macht es natürlich generell wenig Sinn, ein Gemeinschaftskonto und ein Einzelkonto zu verwalten, da es ja bereits an gemeinsamen Ausgaben mit einem Partner scheitert. Für eine beständige Beziehung mit gemeinschaftlicher Haushaltsführung sieht die Sache schon wieder anders aus. Ein Gemeinschaftskonto kann dann durchaus Sinn machen, viel mehr noch natürlich, wenn es sich um eine eheliche Partnerschaft handelt, in welcher beide Partner davon ausgehen, nicht nur ihr Leben zu teilen, sondern auch damit verbundene finanzielle Verpflichtungen. Trotzdem sollte dieser Schritt von allen Beteiligten von Anfang bis Ende gut durchdacht sein. Finanzielle Entscheidungen können dann nur noch gemeinsam getroffen werden wie es beim UND-Konto der Fall ist oder aber wie im Falle des ODER-Kontos, haben alle Verfügungsberechtigen dieselben Zugriffsberechtigungen, was im Falle einer turbulenten Trennung erhebliches Streitpotential mit sich führt.

Für wen eignen sich Gemeinschaftskonten?

Paare, die ihren alltäglichen Weg gemeinsam gehen, finanzieren in der Regel auch ihren Lebensunterhalt gemeinsam, wobei es sicherlich immer Ausnahmen geben wird. Aber wem nützt das Chaos, was sich aus der Trennung und den separaten Abrechnungen von Lebensmitteleinkäufen, Versicherungsbeiträgen oder monatlichen Abrechnungen ergibt? Viel einfacher scheint es doch an dieser Stelle ein gemeinsames Konto zu eröffnen, bei dem beide Partner oder mehrere Personen auf das zur Verfügung stehende Geld zugreifen können. Zielgruppe von Gemeinschaftskonten sind demnach vorrangig Paare und Ehegemeinschaften.

Ein Gemeinschaftskonto kann aber auch in Wohngemeinschaften als gemeinsames Konto für ausgehende Mietanteile, Nebenkosten, Stromabrechnungen etc. Sinn machen. Der Vorteil hierbei liegt auf der Hand: Eine übersichtliche Kontoführung. Die zentrale Bündelung aller Ausgaben verhindert, sich mit mehreren Konten zu verzetteln und kann bei Führung eines UND-Kontos vor Missbrauch schützen.

Unterschied zwischen UND-/ ODER-Konto

„Drum prüfe, wer sich ewig bindet […].“Diesen Gedanken hat Friedrich Schiller bereits im 18. Jahrhundert formuliert, dem bis in die heutige Zeit wichtige Bedeutung beigemessen werden kann. Vordergründig natürlich in Bezug auf zwischenmenschliche Beziehungen. Zwischen den Zeilen jedoch ist mehr zu lesen, beziehen wir diese Aussage des Dichters auf die Eröffnung eines Gemeinschaftskontos, kommen wir zur Unterscheidung zwischen UND-/ ODER-Konto.

ODER-Konto: Vor- und Nachteile

Bei der Entscheidung für ein ODER-Konto haben alle Verfügungsberechtigten die gleichen Rechte zur

selbstständigen Abhebung des Guthabens,

zur Bezahlung von Rechnungen bzw.

der Einrichtung von Lastschriften über das ODER-Konto.

Hier besteht natürlich die Gefahr, wenn Pärchen im Streit auseinander gehen, einer der beiden Partner über das gesamte Vermögen verfügen kann. Wer zu spät kommt, hat in dieser Konstellation das Nachsehen und geht im schlimmsten Fall leer aus. Dies regelt das BGB mit § 428. Mit der Erfüllung der Forderungen eines Anspruchsberechtigten durch die entsprechende Bank, gelten die Leistungen auch bei dem zweiten Kontoberechtigten des ODER-Kontos als erbracht. Durchdenken Sie also die Konsequenzen, die ein solches Konto mit sich bringen kann.

Das ODER-Konto ist generell die gängigere Variante eines Gemeinschaftskontos und kann im Alltag eigenverantwortlich von jedem Verfügungsberechtigten genutzt werden. Dies betrifft

die selbstständige Erteilung von Vollmachten und

die Eröffnung von Unterkonten.

Ausgeschlossen bleiben jedoch die eigenständige Kündigung des Kontos, die Einrichtung bzw. Änderung von Kreditlinien bzw. die Umschreibung auf ein Einzelkonto.

Beachtung sollte bei einem ODER-Konto auch der Fall einer Kontopfändung finden. Tituliert ein Gläubiger Forderungen nur gegen einen der Kontoinhaber, kann er das ohne Probleme durchsetzen.

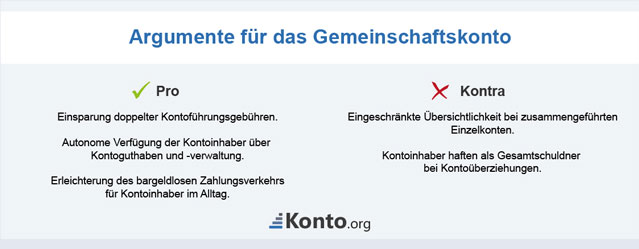

Es gibt daher für jede Form des Gemeinschaftskontos Pro´s und Contra´s. Welche das sind, haben wir hier für Sie in einer Grafik noch einmal verdeutlicht.

[pin_image url=“https://www.konto.org/ratgeber/girokonto/allgemeines/gemeinschaftskonto/“ media=“https://www.konto.org/bilder/infografik_20150112_konto_org_pro_kontra_gemeinschaftskonto1.jpg“ description=“Pro und Kontra – Argumente für das Gemeinschaftskonto“]

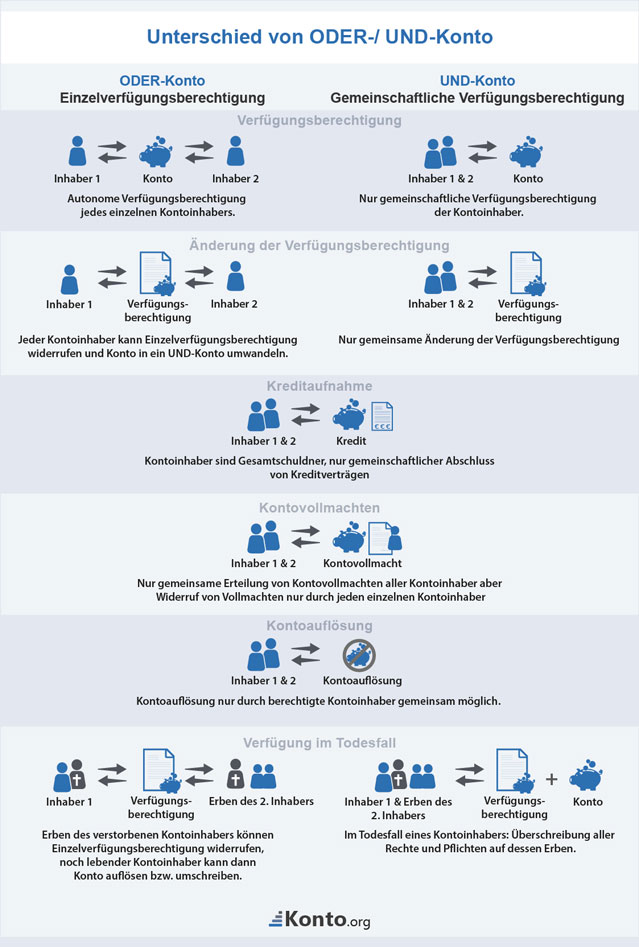

UND-Konto: Vor- und Nachteile

Da sieht es bei der Variante des UND-Kontos schon anders aus. Während das ODER-Konto für jeden Inhaber eine gewisse Autonomie mitbringt und Kontobewegungen ohne Einschränkungen möglich sind, müssen bei dem UND-Konto alle Kontoberechtigten jeder finanziellen Entscheidung im Alltag zustimmen. „Alleingänge“ sind so nicht möglich. Hieraus ergibt sich der Vorteil eines sogenannten UND-Kontos: Es bietet wesentlich mehr Sicherheit für alle Kontozugriffsberechtigten aber es erschwert ebenso den unkomplizierten Einsatz der bargeldlosen Verfügung im Alltag durch stetiges beidseitiges Absegnen geplanter Bewegungen auf dem Konto. Hieraus lässt sich eine Grundregel ableiten: Partner sollten Absprachen treffen über Umfang und Einsatzmöglichkeiten eines gemeinsam geführten Kontos. Bündeln Sie also niemals ihr gesamtes Vermögen auf diesem einzelnen Konto!

Durch die restriktiven Verfügungsmöglichkeiten bei einem UND-Konto sind Einzelverfügungen nicht vorgesehen, außer mit Ausnahme der Zustimmung aller Verfügungsberechtigten für einzelne Geschäftsvorfälle.

Bezüglich des Falles einer Kontopfändung liegen dann gegen alle betroffenen Kontoinhaber Pfändungs- und Überweisungsbeschlüsse vor.

Unserer Grafik können Sie entnehmen, welche Unterschiede sich bei der Führung von ODER- bzw. UND-Konto ergeben. Das betrifft vor allem die Verfügungsberechtigungen und deren Änderungen, die Kreditaufnahme, Kontovollmachten und -auflösungen sowie die Verfügung über das Guthaben im Todesfall eines Kontoinhabers.

[pin_image url=“https://www.konto.org/ratgeber/girokonto/allgemeines/gemeinschaftskonto/“ media=“https://www.konto.org/bilder/infografik_20150112_konto_org_gemeinschaftskonto1.jpg“ description=“Unterschied von ODER-/ UND-Konto“]

Parallel zum Gemeinschafts- ein Einzelkonto?

Die Empfehlung unserer Redaktion ist demnach, nicht ein Konto ganz aufzugeben, sondern vielmehr mit dem Partner noch ein gemeinsames zusätzliches Konto zu eröffnen. Für welche Variante Sie sich entscheiden, bleibt natürlich Ihnen und dem Vertrauen in Ihren Partner überlassen. Auch wenn ein weiteres Einzelkonto neben einem Gemeinschaftskonto auf den ersten Blick etwas umständlich erscheint, gehen Kontoinhaber damit genannten Gefahren aus dem Weg und können nebenbei ihre finanzielle Selbstständigkeit bewahren.

Eröffnung eines Gemeinschaftskontos nach Eheschließung

Paare, die sich für die Ehe entschieden haben, erledigen im nächsten Schritt häufig die Eröffnung eines gemeinsamen Kontos. Hier gilt es verschiedene Vorgänge zu beachten. Bei der Umstellung von einem Einzel- auf ein Gemeinschaftskonto bspw. möchte die Bank meist einen Nachweis über die Eheschließung haben. Personalausweise müssen vorgezeigt werden, wichtig vor allem für den Partner, der eine Namensänderung vorgenommen hat. Des Weiteren sind die üblichen Angaben zu machen und Unterlagen einzureichen wie

Einwilligung zur SCHUFA-Klausel, die sogenannte Bonitätsprüfung,

Klärung des gemeinsamen Freistellungsvolumens (aktuell 1.602 Euro, Stand 01/2015) sowie

die weitere Fragenklärung zu optionalen Bankdienstleistungen.

In einer Filialbank vereinbaren Antragsteller im Idealfall einen Termin mit dem Bankberater, reichen alle Unterlagen ein und gedulden sich nun nur über die Dauer der Bearbeitungszeit der Bank bis das Gemeinschaftskonto genutzt werden kann. Bei einer Online-Eröffnung werden die entsprechenden Unterlagen mit Nachweisen an die Bank versendet. Zur Identifizierung dient in der Regel das PostIdent-Verfahren (neu auch das VideoIdent-Verfahren). Antragsteller haben im Idealfall wenige Tage später alle Bestätigungsunterlagen in der Post.

Tipps zur gemeinschaftlichen Führung eines Kontos

Vertrauen ist gut – Kontrolle ist besser! Getreu diesem Motto geben wir an dieser Stelle noch einige Tipps, was Kontoinhaber beachten sollten, wenn sie ein Gemeinschaftskonto eröffnen.

Besteht die Option ein UND-Konto zu eröffnen, sollten Sie das tun! Es setzt die Zustimmung aller Verfügungsberechtigten zur Erledigung von Bankgeschäften voraus.

Abklärung des Guthabenvolumens auf dem Gemeinschaftskonto, bestenfalls nur das Guthaben, was die Lebenshaltungskosten deckt. Dazu gehören Miete, Versicherungen, Nebenkosten, Kindergeld etc.

Neben einem Gemeinschaftskonto mit dem Partner sollte man sich die Autonomie eines Einzelkontos bewahren, auf welchem die eigene Gehaltszahlung u. ä. eingehen. Dies schließt den Fall einer unberechtigten Verfügung des anderen Kontoinhabers aus.

Sie brauchen keinen Dispositionskredit! Dies ist möglich, wenn alle Berechtigten sich einig sind, welches Volumen auf dem Gemeinschaftskonto monatlich notwendig ist um alle gemeinsam anfallenden Kosten zu decken. Zudem schließt es aus, dass einer von beiden Kontoinhabern nach einer Trennung allein darüber verfügt. Sie sind in einem solchen Fall Gesamtschuldner und haften u. U. für Verbindlichkeiten ebenso.

Regeln Sie Besitzverhältnisse des Guthabens nach § 430 BGB. Dies vor allem, wenn ein Kontoinhaber als Alleinverdiener den Hauptteil auf das Gemeinschaftskonto beisteuert.

Der Güterstandes in ehelichen Partnerschaften

Güterstand und steuerliche Veranlagung sind bei einem Ehepaar voneinander zu unterscheiden. Das BGB regelt in diesem Fall das Güterrecht. Dabei wird unterschieden in

die Zugewinnergemeinschaft, d. h. den gesetzlichen Vorstand sowie

die Gütertrennung und Gütergemeinschaft, d. h. vertraglich geregelte Güterstände.

Treffen die Eheleute bei der Schließung ihrer Ehe keine gesonderte Vereinbarung, befinden sie sich in ihrer Lebensgemeinschaft automatisch im Güterstand der Zugewinnergemeinschaft. Das bedeutet, dass bei Tod eines Partners oder auch bei Scheidung das Vermögen, welches in den Ehejahren angehäuft wurde, hälftig geteilt wird. An einem Beispiel gezeigt, bedeutet dies folgendes:

Vermögen

Ehepartner 1

Ehepartner 2

Anfängliches Vermögen

30.000 Euro

10.000 Euro

Vermögen zum Zeitpunkt der Scheidung bzw. Tod eines Partners

60.000 Euro

50.000 Euro

Zugewinn

30.000 Euro

40.000 Euro

Insgesamt wurden über die Ehejahre weitere 70.000 Euro insgesamt erwirtschaftet, die beiden zur Hälfte zustehen. Jedem gehören also 35.000 Euro. Ehepartner 2 muss demnach aus seinem höheren Zugewinn an Ehepartner 1 noch 5.000 Euro zahlen. Das nennt sich Zugewinnausgleich. Am Ende haben beide separat 35.000 Euro zur Verfügung.

Steuerliche Besonderheiten bei Gemeinschaftskonten

Ein Gemeinschaftskonto kann für ein Paar jedoch auch steuerliche Nachteile bringen. Dabei ist vollkommen egal, ob ein Trauschein vorhanden ist oder nicht. Meist hängt dies mit dem Vermögensstand des Einzelnen ab. Kann der wenig vermögende Partner auf das Geld des anderen auf dem Gemeinschaftskonto zugreifen, kann dies durchaus als eine Form der „hälftigen Schenkung“ vom Finanzamt ausgelegt werden. Der weniger vermögende Partner muss dann die vom Fiskus veranschlagten Steuern zahlen. Das kann teuer werden, wenn der Schenkungssteuerfreibetrag dabei überschritten wird!

Die Steuerpflicht, die den Kontoinhaber trifft, der wenig bis kein Guthaben auf das Gemeinschaftskonto einzahlt, kann aber aus dem Weg gegangen werden: mit der Güterstandsklausel.

Steuerkniff: Gütertrennung

Ehepaare, die in einer Zugewinnergemeinschaft leben, haben die Möglichkeit (auch nachträglich) mit der „Güterstandsklausel“ das Finanzamt zu enterben. Dies geschieht wie folgt: Mit einem notariellen Ehevertrag können Eheleute – nur für einen Tag – in die Gütertrennung wechseln. Einen Tag später bereits können sie schon wieder zurückkehren in die Zugewinnergemeinschaft. Per Gesetz muss nun der Partner den anderen Partner mit weniger Vermögen auszahlen. Dieser Anspruch unterliegt nicht einmal der Schenkungsklausel und kann so auch nicht vom Finanzamt als Schenkung ausgelegt werden.

Eine vereinbarte „modifizierte Zugewinnergemeinschaft“ in einer ehelichen Beziehung kann für den Erbfall absichern. Im Alltag wird dann zwar eine Gütertrennung vorgenommen, im Falle eines Erbes jedoch kommt der zurückgebliebene Ehegatte wesentlich besser davon. So bleibt seine Erbquote auf einem gleich hohen Niveau und das in der Ehe erwirtschaftete Vermögen bleibt steuerfrei.

Kündigung bzw. Auflösung eines Gemeinschaftskontos

Bei einer Kündigung oder Auflösung eines gemeinsamen Kontos haben die Kontoinhaber zwei Optionen: die Kontoauflösung bzw. die Umstellung auf ein Einzelkonto. Dieses kann dann von einem der Kontoinhaber weiter geführt werden. Da das Gemeinschaftskonto gemeinsam eröffnet wurde, kann es auch nur gemeinsam aufgelöst bzw. eine Umstellung auf ein Einzelkonto erwirkt werden. Die Unterschrift beider Partner, bspw. in einer geschiedenen Ehe, ist dann auf den entsprechenden Unterlagen notwendig. Bei einer turbulenten Scheidung kann dies unter Umständen bedeuten, dass sich einer der Kontoinhaber weigert seine Unterschrift zu setzen. Das bedeutet wiederum, dass das Gemeinschaftskonto bestehen bleibt und dann auch beiden weiterhin zur Nutzung zur Verfügung steht.

Fazit

Bekanntlich hört bei Geld die Freundschaft auf! Genau aus diesem Grund, sollte die Führung eines Gemeinschaftskontos von allen Beteiligten wirklich gut überlegt sein. Wir haben ja bereits eindeutig über Vor- und Nachteile von Gemeinschaftskonten berichtet. Paare, die sich dafür entscheiden, sollten sich bewusst sein, dass bei aller Liebe und Vertrauen, auch einige Vorkehrungen zu treffen sind. Das beginnt bereits bei der Entscheidung für ein ODER- bzw. UND-Konto. Diese Entscheidung ist eine individuelle und vor allem persönliche Entscheidung des Einzelnen und ergibt sich aus dem Wunsch der Partner nach finanzieller Unabhängigkeit vom Anderen, den Steuernachteilen, den Vermögenseinkommen und schon allein durch die Gestaltung des alltäglichen Zusammenlebens und der Deckung der gemeinsamen Lebenshaltungskosten. Auch sollten Paare sich überlegen, was in einem Fall der Trennung oder Scheidung passieren soll.

Im Alltag können Gemeinschaftskonten das alltägliche Leben, besonders in ehelichen Partnerschaften wesentlich vereinfachen, dabei spielt das Vertrauen in den anderen eine große Rolle. Überlegen Sie sich diesen Schritt also sehr gut.

Paare, die sich für die Ehe entschieden haben, erledigen im nächsten Schritt häufig die Eröffnung eines gemeinsamen Kontos. Hier gilt es verschiedene Vorgänge zu beachten. Bei der Umstellung von einem Einzel- auf ein Gemeinschaftskonto bspw. möchte die Bank meist einen Nachweis über die Eheschließung haben. Personalausweise müssen vorgezeigt werden, wichtig vor allem für den Partner, der eine Namensänderung vorgenommen hat. Des Weiteren sind die üblichen Angaben zu machen und Unterlagen einzureichen wie

Paare, die sich für die Ehe entschieden haben, erledigen im nächsten Schritt häufig die Eröffnung eines gemeinsamen Kontos. Hier gilt es verschiedene Vorgänge zu beachten. Bei der Umstellung von einem Einzel- auf ein Gemeinschaftskonto bspw. möchte die Bank meist einen Nachweis über die Eheschließung haben. Personalausweise müssen vorgezeigt werden, wichtig vor allem für den Partner, der eine Namensänderung vorgenommen hat. Des Weiteren sind die üblichen Angaben zu machen und Unterlagen einzureichen wie