Ombudsmann und Ombudsverfahren

Wenn Sie sich als Kunde von Ihrer Bank schlecht behandelt fühlen, kann der Ombudsmann Kosten und Ärger sparen. Bei Streit um Girokonto, Zahlungsverkehr und Kreditgeschäften vermittelt er zwischen Ihnen als Kunde und Bank. Dabei ist es völlig unabhängig, um welche Summe es sich letztendlich handelt.

Was ist ein Ombudsmann?

Der Ombudsmann/die Ombudsfrau sind eine unparteiische Schiedsstelle die bestimmte Aufgaben wahrnimmt. Der Begriff ombud stammt vom altnordischen „umboð“ und bedeutet soviel wie „Vollmacht“. Häufig wird die Aufgabe des Ombud ehrenamtlich wahrgenommen und dient der unparteiischen unbürokratischen Schlichtung von Streitfällen.

Die Hilfe dieser Ombudsmänner ist kostenlos und erspart den Kunden lange und teure Gerichtsverfahren. Meistens halten sich die die Banken an die Entscheidung der Ombudsmänner. Fällt diese nicht zur Zufriedenheit des Kunden aus, kann dieser immer noch vor Gericht gehen. Ein Ombudsmann greift nicht ein, wenn:

- eine reine Rechtsberatung vom Kunden gewünscht wird

- Das Gericht sich bereits mit der Beschwerde befasst oder befasst hat

- Zeugen gehört werden müssten, um den Sachverhalt zu ermitteln

Liegt der Streitwert unter 10.000 EUR, ist der Schlichtungsspruch für die Bank bindend. Falls der Streitwert über 10.000 EUR liegt, muss die Bank die Entscheidung nicht akzeptieren. In der Praxis akzeptiert die Bank auch häufig die Schlichtungsansprüche oberhalb der 10.000-Euro-Grenze. Wenn der Kunde das Ergebnis der Schlichtungsstelle nicht anerkennt, kann er seinen Anspruch vor Gericht weiterverfolgen. Achtung: Prozesskostenrisiko (bei Niederlage vor Gericht hat er den finanziellen Aufwand zu tragen)

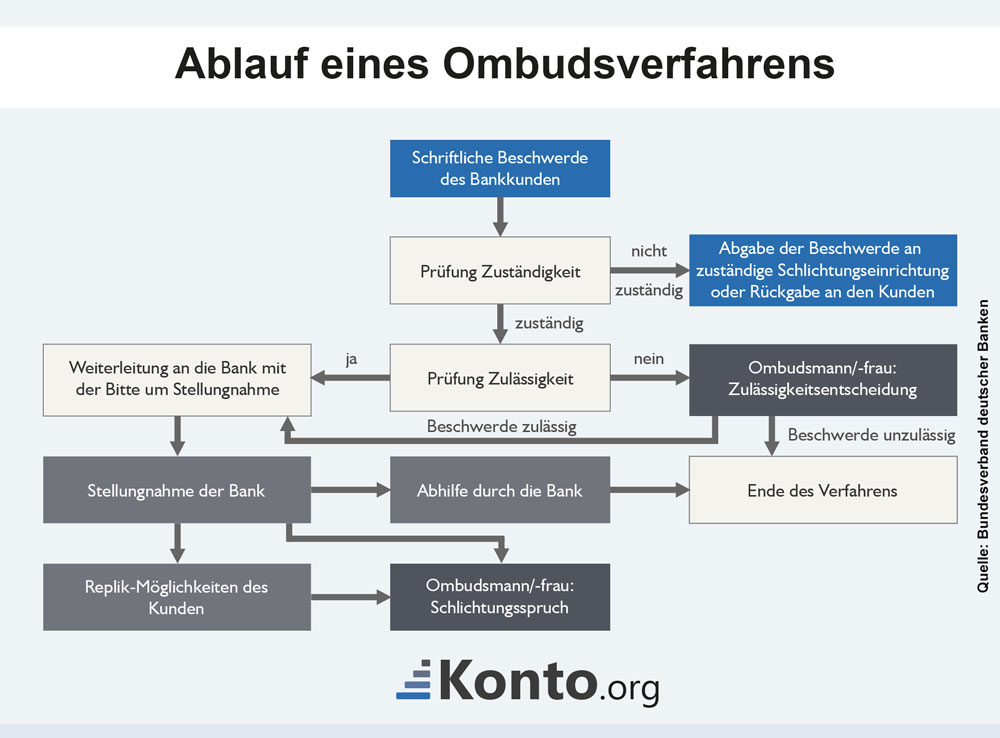

Ablauf des Ombudsverfahrens

Zielgruppe Ombudsverfahren: Hauptsächlich für Verbraucher, Privatkunden und in Fällen in denen es um Zahlungsdienste geht können auch Selbstständige und Firmen Beschwerde einlegen.

1. Nachdem eine schriftliche Beschwerde des Bankkunden erfolgte, wird zunächst festgestellt, ob die Zuständigkeit für die Beschwerde gegeben ist. Diese liegt vor, wenn eine der Beschwerdestellen für Sie zuständig ist. Es gibt 4 verschiedene Bereiche:

- Beschwerdestelle des Bundesverband deutscher Banken (BdB)

- Deutscher Sparkassen und Giroverband (DSGV)

- Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR)

- Bundesverband Öffentlicher Banken Deutschlands (VÖB)

Wenn die Ombudsleute der privaten Banken nicht zuständig sind, wird die Beschwerde an die zuständige Schlichtungsstelle abgegeben. Verbraucher die nicht genau wissen, welche Stelle zuständig ist, können sich an ihr Kreditinstitut wenden und dies erfragen.

2. Nachdem die Zuständigkeit geprüft wurde, wird auch die Zulässigkeit untersucht. Sie ist nur gegeben, wenn die Beschwerde nicht schon in einer anderen Form abhängig ist z.B. vor Gericht oder einer anderen Schlichtungsstelle. Außerdem darf keine Verjährung vorliegen oder ein Vergleich durchgeführt worden sein.

3. Der Kunde schildert mit Hilfe eines Schlichtungsantrages sein Anliegen, dabei ist das Ziel der Beschwerde klar zu formulieren. Die Beschwerde muss schriftlich erfolgen und detailliert begründet sein. Hierfür bieten die Bankenverbände Formulare an. Fügen Sie auch Belege für den Sachverhalt sowie Kopien des Schriftwechsels mit der Bank bei.

4. Die Kundenbeschwerdestelle prüft den Sachverhalt und holt bei der Bank die entsprechende Stellungnahme ein. Kann über die Kundenbeschwerdestelle keine Einigung erzielt werden, kommt der Ombudsmann ins Spiel. Seine Entscheidung teilt er schriftlich mit.

Dabei folgt die Schlichtung einem einfachen Plan:

- unabhängige Betrachtung des Streitfalles

- Abwägung der Argumente der Streitparteien

- Vergleich von Schaden und Aufwänden

- Eruierung einer zufriedenstellenden Lösung für alle Parteien oder Empfehlung zur Lösung des Falls

Schlichtungsverfahren ist günstiger als ein Prozess

Ein Kunde streitet sich mit seiner Bank über die Berechnung der Vorfälligkeitsentschädigung bei einem Darlehen. Der Streitwert liegt bei 10.000 Euro. Das Prozesskostenrisiko bei dieser Summe würde bei 4.023,97 Euro liegen. In der nächsten Instanz bereits bei 5.203,30 Euro und bei einer weiteren Revision schon bei 6.930,62 Euro. Entscheidet sich der Kunde jedoch für die Schlichtungsstelle der Bank und kann diese Stelle eine Einigung zwischen Bank und Kunde erzielen, so fällt lediglich ein bisschen Kopiergeld an.

| Kosten bei einem Prozess, Streitwert = 10.000 EUR | |

|---|---|

| Gerichtskosten | 798,00 EUR |

| Eigene Anwaltskosten | |

| Verfahrensgebühr | 798,20 EUR |

| Terminsgebühr | 736,80 EUR |

| Auslagen | 20,00 EUR |

| MwSt. | 219,62 EUR |

| Summe der eigenen Anwaltskosten | 1.375,52 EUR |

| Fremde Anwaltskosten | |

| Verfahrensgebühr | 798,20 EUR |

| Terminsgebühr | 736,80 EUR |

| Auslagen | 20,00 EUR |

| MwSt. | 295,45 EUR |

| Summe der gegnerischen Anwaltskosten | 1.850,45 EUR |

| Summe Prozesskosten | 4.023,97 EUR |

| Quelle: Stand: September 2023; https://anwaltsblatt.anwaltverein.de/de/apps/prozesskostenrechner | |

| Kosten bei einem Prozess, Streitwert = 10.000 EUR | |

|---|---|

| Eigene Anwaltskosten | 1.375,52 EUR |

| Fremde Anwaltskosten | 1.850,45 EUR |

| Gerichtskosten | 798,00 EUR |

| Gesamtsumme | 4.023,97 EUR |

| Gesamtsumme 2. Instanz | 5.203,30 EUR |

| Gesamtsumme 3. Instanz | 6.930,62 EUR |

| Quelle: Stand: September 2023; https://anwaltsblatt.anwaltverein.de/de/apps/prozesskostenrechner | |

Geschichte und Entwicklung

In Deutschland wurde der erste Ombudsmann durch die Einführung des Wehrbeauftragten des Bundestages im Jahre 1956 eingesetzt. Das Ombudsverfahren setzte sich in den 1970er Jahren weltweit durch. Mit Änderung der Zivilprozessordnung ist es den Gerichten seit 2012 erlaubt, den Streitparteien eine außergerichtliche Konfliktbeilegung vorzuschlagen.

Im Jahr 2014 erreichten über 100.000 Beschwerden die Geschäftsstelle Ombudsmann der privaten Banken. Dies ist auf den Umstand zurückzuführen, dass die Verjährung durch die Einleitung eines Verfahrens gehemmt werden sollte und die Banken entsprechend den Urteilen des Bundesgerichtshofs die berechtigt geforderten Bearbeitungsentgelte zurückzahlen. Zu einem sehr hohen Anteil haben sich diese Beschwerden zugunsten der Kunden im Vorfeld erledigt, da die Banken den Rückforderungsansprüchen gefolgt sind. (Quelle: Bankenverband)

Arten von Ombudsleuten

- Bürgerbeauftragte

- Ombudsstellen für Kinder- und Jugendhilfe

- Ombudsleute im öffentlichen Dienst

- Ombudsmann für den Strafvollzug

- Schlichtungsstellen der Banken

- Schlichtungsstelle der Bausparkassen

- Versicherungsombudsmann

- Ombudsstelle für Investmentfonds / Ombudsstelle für geschlossene Fonds

- Schlichtungsstelle für Energie

- Ombudsmann des Immobilienverbands

- Schlichtungsstelle für den öffentlichen Personennahverkehr

- Ombudsmann der SCHUFA

- Ombudsmann für die Wissenschaft

- Schlichtungsstelle der Rechtsanwaltschaft