Bei einer GbR, einer Gesellschaft bürgerlichen Rechts, handelt es sich um die einfachste mögliche Gesellschaftsform. Zunächst wollen wir klären, wie sich eine GbR von anderen Gesellschaftsformen unterscheidet. Anschließend geht es darum, was bei der Kontoeröffnung für eine GbR zu beachten ist.

Die rechtlichen Grundlagen der GbR

Eine GbR ist häufig in den freien Berufen anzutreffen. Anwälte oder Ingenieure bilden eine Bürogemeinschaft, verfolgen ein gemeinsames Ziel und sind der Ansicht, dass es zu zweit leichter fällt, ohne gleich über die Gründung einer GmbH nachdenken zu müssen.

Zunächst einmal bedarf es für eine Gesellschaft bürgerlichen Rechts keines schriftlichen Gesellschaftsvertrages. Die GbR kann auch rein auf mündlichen Absprachen zwischen den Gesellschaftern basieren. Um eine GbR zu gründen, müssen sich mindestens zwei natürliche oder juristische Personen zusammenschließen. Die Zahl der Gesellschafter ist unbegrenzt. Grundlage der GbR ist die gemeinsame Verfolgung eines wirtschaftlichen Ziels. Für eine GbR gelten die folgenden Voraussetzungen:

Die GbR stellt keine juristische Person dar.

Es handelt sich dabei um einen Zusammenschluss von natürlichen oder juristischen Personen.

Eine GbR ist immer, auch wenn die Gesellschafter als GmbHs firmieren, eine Personengesellschaft.

Die Grundlage der Gesellschaft stellt ein ein gemeinsam verfolgter Zweck dar.

Eine GbR verfügt immer über eine gemeinschaftliche Geschäftsführung.

Es besteht eine gesamtschuldnerische Haftung in Höhe des Gesellschaftsvermögens. Die Haftung schließt auch das Privatvermögen der Gesellschafter ein.

Eine GbR benötigt keine Eintragung in ein Handels- oder Gewerberegister.

Die Basis fußt auf der Rechtsgrundlage des Bürgerlichen Gesetzbuchs (BGB) (Paragrafen 705 ff BGB).

Die Gründung erfolgt mit dem Gesellschaftsvertrag.

Unabhängig von der persönlichen oder wirtschaftlichen Leistung der Gesellschafter gilt für alle Gesellschafter der gleiche Anteil an Gewinnen und Verlusten. Das Stimmrecht – jeder Gesellschafter verfügt über eine Stimme – ist ebenfalls unabhängig von der Höhe der Einlage. Diese wird mit Gründung der Gesellschaft erbracht und unterliegt keiner Mindesteinzahlung. Damit kann die Gründung einer GbR faktisch auch ohne Gesellschaftskapital erfolgen.

Für die Auflösung einer GbR bestehen mehrere Sachverhalte:

Der Gesellschaftszweck wurde erreicht.

Es liegt ein Auflösungsbeschluss der Gesellschafter vor.

Die GbR wurde nur für einen bestimmten Zeitraum begründet, und dieser Zeitraum ist verstrichen.

Ein Gesellschafter verstirbt.

Ein Gesellschafter kündigt den Gesellschaftsvertrag auf.

Die Eröffnung eines Insolvenzverfahrens tritt ein.

Die wichtigsten Punkte der GbR noch einmal auf einen Blick:

GbR

Mindestkapital

Es ist kein Mindestkapital vorgeschrieben.

Gesellschafter

Mindestens 2, nach oben unbegrenzt

Haftung

Die Haftung zielt sowohl auf das Gesellschaftsvermögen als auch auf das Privatvermögen der Gesellschafter ab.

Gesellschaftsart

Personengesellschaft

Formalitäten bei der Gründung

Keine. Es gelten auch mündliche Absprachen. Besteht kein Vertrag, greifen die gesetzlichen Bestimmungen.

Haben sich die künftigen Gesellschafter über die formalen Kriterien ihrer GbR, Zweck der Gesellschaft, Sitz der Gesellschaft und eventuell Aufgabenteilung geeinigt, muss die nächste Frage geklärt werden. Wie findet die Entlohnung respektive die Einzahlung des Kapitals statt? Theoretisch könnte einer der Partner Vollmachten für ein von ihm geführtes Konto ausstellen. Unter steuerlichen Aspekten wäre dies mit einem erheblichen Aufwand verbunden, es müssten alle Kontoauszüge von allen Konten der Gesellschafter dokumentiert sein. Wesentlich sinnvoller ist aber die Eröffnung eines speziellen Firmenkontos.

Vorteile des Gemeinschaftskontos für eine GbR

Alle Gesellschafter haben gleichermaßen Zugriff auf das Konto.

Die Haftung liegt bei allen Gesellschaftern, nicht nur beim Kontoinhaber.

Die steuerlichen Aspekte sind klar geregelt, da Einnahmen und Ausgaben für alle Kontoinhaber gleichermaßen gelten.

Jeder Gesellschafter verfügt über eine eigene Bankkarte. Damit lassen sich die einzelnen Ausgaben individuell zuordnen.

Bei einem Und-Konto wird jeglicher Missbrauch ausgeschlossen.

Das Oder-Konto als Alternative sichert die Flexibilität bei der Kontoführung.

Natürlich geht der Kontoeröffnung eine Selektion der Anbieter voraus, welche für die GbR mit den besten Konditionen aufwarten. Dabei spielen allerdings noch andere Faktoren als bei einem Konto für eine Privatperson eine Rolle. Je nach Unternehmen ist es beispielsweise mehr oder weniger wichtig, dass die Buchführung direkt an das Konto angebunden ist. FinTechs bieten hier innovative Lösungen, andere Kontoinhaber greifen vielleicht lieber auf die klassische DATEV-Schnittstelle zurück.

Die Rolle der Abgabenordnung bei der Kontoeröffnung

Neben diesen Kriterien gilt es, bei der Kontoeröffnung allerdings auch die Abgabenordnung zu berücksichtigen. Auch wenn für zwei Rechtsanwälte die Kontobezeichnung „Eher Recht als Schlecht“ amüsant wäre, schiebt die Abgabenordnung (AO) solchen Kontonamen im Sinne der sogenannten „Kontenwahrheit“ einen Riegel vor.

Absatz 1 des Paragrafen 155 AO schreibt zwingend vor, dass niemand ein Konto auf einen erfundenen oder erdichteten Namen eröffnen oder Buchungen auf einem Konto ausführen darf. (2) Dieser Paragraf beschränkt sich nicht nur auf die Eröffnung eines Kontos, sondern umfasst das gesamte Bankgeschäft, so auch die Verwahrung von Wertgegenständen in einem Safe.

Absatz 2 desselben Paragrafen verlangt von jedem kontoführenden Institut, dass es sich bei Eröffnung der Geschäftsbeziehung im Sinn des Geldwäschegesetzes eindeutig über die Identität des künftigen Kunden oder dessen Bevollmächtigten vergewissern muss (Identitätsprüfung). (3)

Identität und Anschrift müssen in geeigneter Form schriftlich bei den Kontounterlagen festgehalten werden. Darüber hinaus muss die kontoführende Stelle den Finanzbehörden jederzeit über Anzahl und Art der geführten Konten Auskunft geben können.

Absatz 3 des § 154 AO sieht bei einem Verstoß gegen Absatz 1 vor, dass Kontoguthaben, Depotguthaben und Schließfachinhalte nur nach Zustimmung des zuständigen Finanzamtes herausgegeben werden dürfen.

Die eigentliche Kontoeröffnung

Unsere beiden Anwälte wurden bei der Suche nach einem Konto, welches ihren Vorstellungen entspricht, fündig und haben eingesehen, dass die Kontobezeichnung ihren Klarnamen entsprechen muss.

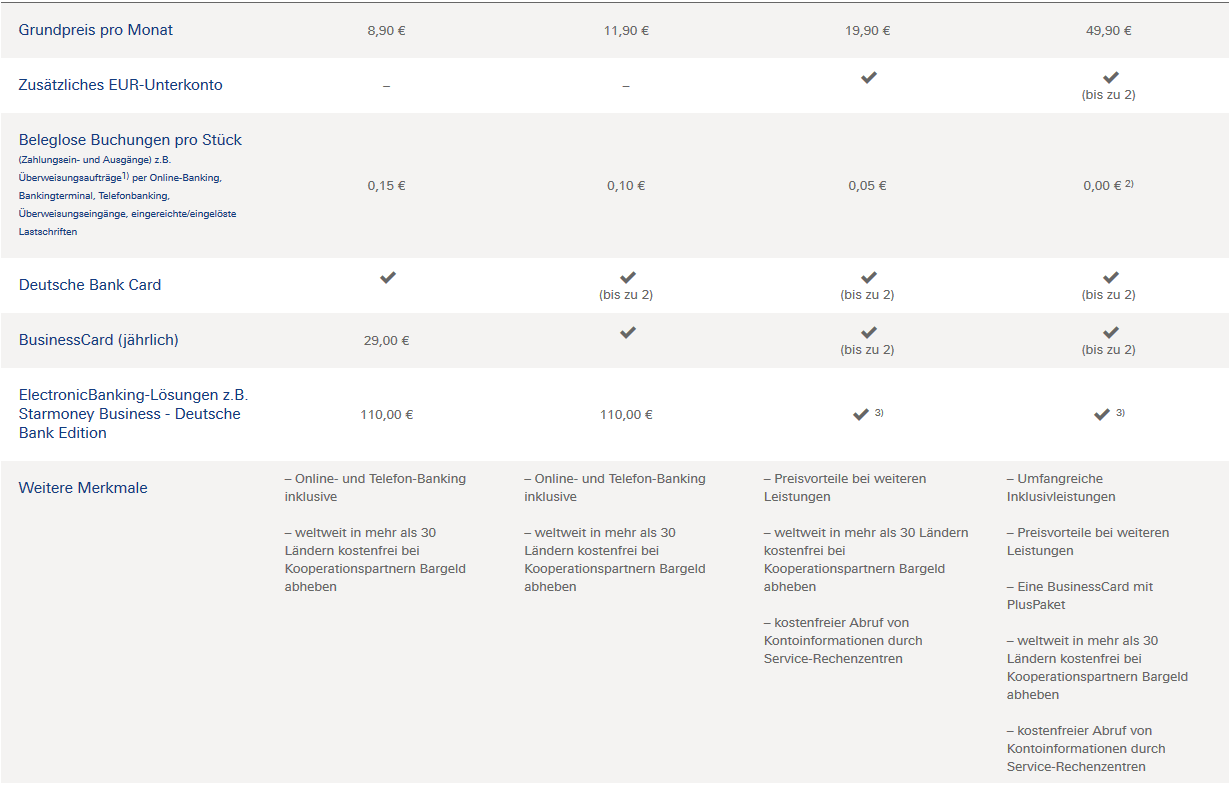

Die Deutsche Bank PGK AG bietet alleine vier verschiedene Firmenkonten zur Auswahl:

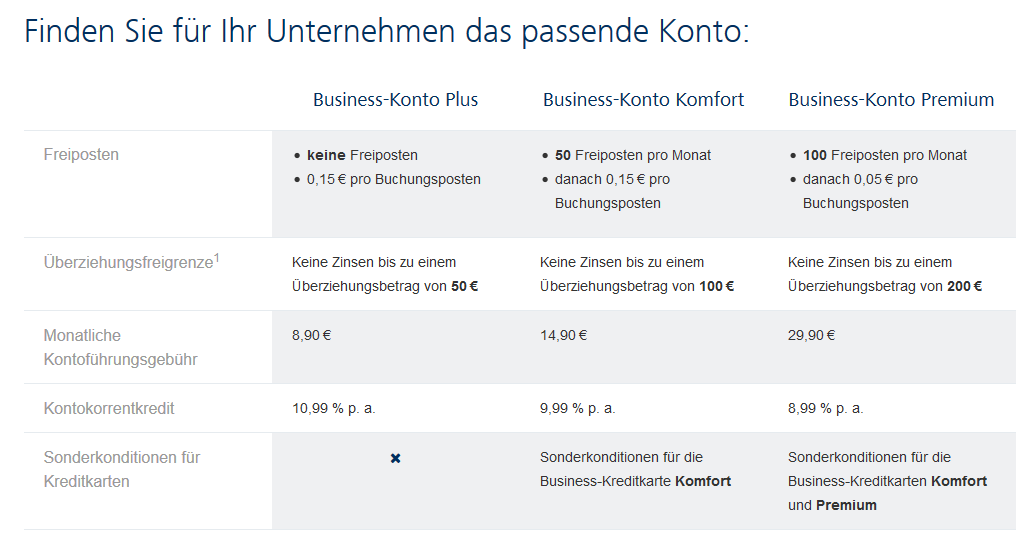

Ein Kontenvergleich über die wichtigsten Banken hinweg ist fast schon zwingend. Der Unterschied mit den Geschäftskontomodellen der Targobank im Vergleich zur Deutsche Bank PGK AG macht dies deutlich:

Wodurch zeichnet sich ein gutes Gemeinschaftskonto für eine GbR aus?

Diese Frage kann natürlich nicht pauschal beantwortet werden, aber es gibt durchaus einen Leitfaden, der sich in erster Linie an den Kosten orientiert.

Möglichst hohe Zahl an freien Buchungsposten.

Keine oder zumindest eine niedrige Kontoführungsgebühr.

Verschiedene Optionen für das Onlinebanking.

Je nach Geschäftsvolumen direkte Anbindung an die eigene Buchführung.

Bei entsprechender Bonität ein Kontokorrentkredit.

Mit wachsendem Geschäft kann sich auch der persönliche Kontakt zur Bank intensivieren. Ein kompetenter Service sollte auf jeden Fall gegeben sein.

Option auf Einrichtung von Lastschrifteinzug gegenüber Kunden.

Bei der Kontoeröffnung für ein GbR-Konto muss zwischen drei Vorgehensweisen unterschieden werden.

Die GbR ist voll geschäftsfähig, heißt, die Gesellschafter sind für sich auch voll geschäftsfähig. Bei einer natürlichen Person ist dies mit Erreichen der Volljährigkeit der Fall. Bei einer juristischen Person mit Vorlage des Gesellschaftsvertrages und dem Eintrag in die entsprechenden Register. Existiert ein schriftlicher Gesellschaftsvertrag, lautet die Kontobezeichnung auf den Namen der Gesellschafter mit dem Zusatz „GbR“, beispielsweise „Thomas Müller und Martin Schulze GbR“.

Wird das Konto von einem Treuhänder eröffnet, lautet die Kontobezeichnung auf den Namen des Treuhänders mit dem Zusatz „wg Müller und Schulze GbR“.

Haben die Gesellschafter auf einen schriftlichen Gesellschaftsvertrag verzichtet, eröffnet die Bank ein Gemeinschaftskonto, lautend auf alle Namen der involvierten Gesellschafter.

Für ein Gemeinschaftskonto gibt es zwei Verfügungsmöglichkeiten. Entweder handelt es sich um ein Und-Konto, bei dem Verfügungen nur von allen Gesellschaftern gemeinsam vorgenommen werden können. Alternativ eröffnen die Beteiligten ein Oder-Konto. In diesem Fall kann jeder Gesellschafter für sich verfügen. Paragraf 709, Abs. 1 BGB sieht bei einer GbR zunächst immer eine gemeinsame Vertretung der Gesellschafter nach außen vor. Dies bedeutet auch, dass Verfügungen nur gemeinsam vorgenommen werden können. Allerdings kann der Gesellschaftsvertrag eine davon abweichende Regelung, die Alleinvertretung, vorsehen. In diesem Fall eröffnet die GbR ein Oder-Konto.

Aus dem Paragrafen 154 Abgabenordnung und der Abweichung der Regelung von Paragraf 709, Abs. 1 BGB ergibt sich im Grunde bereits, welche Dokumente für eine Kontoeröffnung benötigt werden:

Gültige Personalausweise oder Reisepässe mit Wohnsitzbestätigung der Gesellschafter

Kopie des Gesellschaftsvertrages

Natürlich setzt ein Oder-Konto voraus, dass zwischen den Gesellschaftern ein Höchstmaß an Vertrauen besteht. Immerhin haften alle, wenn beispielsweise ein Gesellschafter das Konto leerräumt und sich in Luft auflöst. Auf der anderen Seite stellt ein Oder-Konto sicher, dass auch Zahlungen geleistet werden können, wenn ein Beteiligter krank oder in Urlaub ist. Die Honorare der Kontoinhaber werden zulasten des GbR-Kontos in Form einer Privatentnahme ausgezahlt.

Der Kontoeröffnungsprozess verläuft in allen Bereichen analog zu der Eröffnung eines klassischen Einzelkontos. Die künftigen Kontoinhaber erhalten die Allgemeinen Geschäftsbedingungen und müssen die Schufa-Klausel akzeptieren, sofern das Konto nicht als reines Guthabenkonto geführt werden soll. Sie müssen sich dann noch dafür entscheiden, welchen Zugangsweg sie für das Onlinebanking wählen.

Als Kennenlernangebot für Neukunden kann das KlassikGeschäftskonto der Commerzbank im ersten Jahr lang ohne Kontoführungsgebühren geführt werden. Damit sparen Kunden 190,80 Euro Kontoführungsgebühr.

Zusätzlich gibt es für Neukunden ein Tagesgeldkonto mit 2,75 Prozent p.a. für vier Monate auf bis zu 100.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

1,95 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,98 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,95 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Bei Online-Abschluss und nach Erfüllung folgender Voraussetzungen erhalten Sie auf Ihr eröffnetes Konto eine Gutschrift über 100 Euro (Online-Bonus):

Sie hatten in den letzten 12 Monaten kein Geschäftskonto bei der Commerzbank AG.

Sie stimmen Werbemails und -anrufen zu. Die Erteilung der Einwilligung kann auch nach Kontoeröffnung innerhalb von 6 Monaten unter www.commerzbank.de/einwilligungen erfolgen und darf mindestens 6 Monate danach nicht widerrufen werden.

Sie führen ein Beratungsgespräch mit einem Commerzbank Berater innerhalb von 6 Monaten nach Kontoeröffnung. Dieses kann auch telefonisch oder per Video erfolgen.

Zusätzlich gibt es für Neukunden ein Tagesgeldkonto mit 2,75 Prozent p.a. für vier Monate auf bis zu 100.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

1,95 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,98 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,95 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Bis zum 10.03.2026 können neue Kunden von einem Bonus von 250 Euro profitieren.

Bedingungen: Das neue Konto muss für mindestens sechs Monate geöffnet bleiben und im ersten Monat muss eine Kartentransaktion von einem Wert von mind. 400 Euro durchgeführt werden.

Zusätzlich gibt es bis zu 3 Prozent Cashback und die automatisierte Buchhaltung mit 50 % Rabatt.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Die ersten sechs Monate wird keine Kontoführungsgebühr erhoben.

Für Neukunden werden vier Monate lang 2,8 Prozent Zinsen auf Einlagen von 2.500 Euro bis zu 250.000 Euro für das Tagesgeldkonto garantiert. Dafür Konto bis zum 20. April eröffnen und anlegen. Aktionszins läuft vom 27. April - 26. August.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

438.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Für Neukunden werden vier Monate lang 2,8 Prozent Zinsen auf Einlagen von 2.500 Euro bis zu 250.000 Euro für das Tagesgeldkonto garantiert. Dafür Konto bis zum 20. April eröffnen und anlegen. Aktionszins läuft vom 27. April - 26. August.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

438.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Für Neukunden werden vier Monate lang 2,8 Prozent Zinsen auf Einlagen von 2.500 Euro bis zu 250.000 Euro für das Tagesgeldkonto garantiert. Dafür Konto bis zum 20. April eröffnen und anlegen. Aktionszins läuft vom 27. April - 26. August.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

438.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

1. Jahr 0 € Grundgebühr + 2,8 % p.a. Zinsen für 4 Monate

Ein Jahr können Unternehmensgründer alle Features von FYRST ohne monatlichen Grundpreis testen.

Für Neukunden werden vier Monate lang 2,8 Prozent Zinsen auf Einlagen von 2.500 Euro bis zu 250.000 Euro für das Tagesgeldkonto garantiert. Dafür Konto bis zum 20. April eröffnen und anlegen. Aktionszins läuft vom 27. April - 26. August.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

438.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Für Neukunden werden vier Monate lang 2,8 Prozent Zinsen auf Einlagen von 2.500 Euro bis zu 250.000 Euro für das Tagesgeldkonto garantiert. Dafür Konto bis zum 20. April eröffnen und anlegen. Aktionszins läuft vom 27. April - 26. August.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfonds des Bundesverbands deutscher Banken e.V

Umfang der zusätzlichen Einlagensicherung

437.500,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Neukunden zahlen im ersten Jahr keine Grundgebühren.

Außerdem können Kunden ein Jahr lang eine IONOS eCommerce-Lösung kostenlos nutzen. Dafür entscheiden sie sich zwischen dem IONOS Onlineshop oder dem Paket IONOS MyWebsite Plus. Damit können sie einen professionellen Webshop anlegen oder eine eigene Website mit einem KI-Websitegenerator erstellen. Normalpreise sind 30 Euro pro Monat für IONOS Onlineshop bzw. 18 Euro pro Monat für das MyWebsite Plus-Paket.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

438.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

In den ersten 6 Monaten zahlen Kund:innen keinen Grundpreis und keine Transaktionsgebühren - für Gründerinnen und Gründer gilt das in den ersten 12 Monaten.

Außerdem gibt es bis zu 200 Euro on top:

50 Euro für die erste ausgehende Überweisung innerhalb von 30 Tagen

50 Euro für die Aktivierung und Nutzung des Rechnungsmanagers in den ersten 3 Monaten

50 Euro für mindestens 50 Transaktionen in den ersten 3 Monaten

50 Euro für mindestens 1.000 Euro Umsatz mit der VISA Business Debitkarte in den ersten 3 Monaten

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

1.567.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

In den ersten 6 Monaten zahlen Kund:innen keinen Grundpreis und keine Transaktionsgebühren - für Gründerinnen und Gründer gilt das in den ersten 12 Monaten.

Außerdem gibt es bis zu 200 Euro on top:

50 Euro für die erste ausgehende Überweisung innerhalb von 30 Tagen

50 Euro für die Aktivierung und Nutzung des Rechnungsmanagers in den ersten 3 Monaten

50 Euro für mindestens 50 Transaktionen in den ersten 3 Monaten

50 Euro für mindestens 1.000 Euro Umsatz mit der VISA Business Debitkarte in den ersten 3 Monaten

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

1.567.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

In den ersten 6 Monaten zahlen Kund:innen keinen Grundpreis und keine Transaktionsgebühren - für Gründerinnen und Gründer gilt das in den ersten 12 Monaten.

Außerdem gibt es bis zu 200 Euro on top:

50 Euro für die erste ausgehende Überweisung innerhalb von 30 Tagen

50 Euro für die Aktivierung und Nutzung des Rechnungsmanagers in den ersten 3 Monaten

50 Euro für mindestens 50 Transaktionen in den ersten 3 Monaten

50 Euro für mindestens 1.000 Euro Umsatz mit der VISA Business Debitkarte in den ersten 3 Monaten

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

1.567.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Neukunden erhalten ein Jahr 0 Euro Kontoführung. Hinzukommen eine Debitkarte und eine Mastercard Kreditkarte, die ebenfalls ein Jahr lang gebührenfrei sind.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

3,50 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Neukunden, die bis zum 04. Mai ein Tide Geschäftskonto eröffnen und in den ersten 30 Tagen nach Kontoeröffnung mit ihrer Tide Card Umsatz in Höhe von min. 400 Euro generieren, profitieren mit dem Code 100TIDE26 von einer Cash-Prämie in Höhe von 100 Euro.

Der Aktionszinssatz gilt für die Eröffnung eines Tagesgeldkontos für Selbstständige, Freiberufler und KMU. Bei Unternehmen wird dieser Zinssatz bis zu einem Guthaben von 300.000 Euro gezahlt, bei Freiberuflern bis zu einer Grenze von 100.000 Euro. Guthaben darüber hinaus wird zum regulären Tarifzinssatz vergütet.

Hinweis: Nach dem Aktionszeitraum wird für Selbstständige Guthaben von bis zu 30.000 Euro verzinst. Abbuchungen bis zu 1 Millionen Euro werden vom Zinskonto sofort vorgenommen, darüber hinaus kann die Abbuchung bis zu drei Werktage dauern.

Der Aktionszinssatz gilt für die Eröffnung eines Tagesgeldkontos für Selbstständige, Freiberufler und KMU. Bei Unternehmen wird dieser Zinssatz bis zu einem Guthaben von 300.000 Euro gezahlt, bei Freiberuflern bis zu einer Grenze von 100.000 Euro. Guthaben darüber hinaus wird zum regulären Tarifzinssatz vergütet.

Hinweis: Nach dem Aktionszeitraum wird für Selbstständige Guthaben von bis zu 30.000 Euro verzinst. Abbuchungen bis zu 1 Millionen Euro werden vom Zinskonto sofort vorgenommen, darüber hinaus kann die Abbuchung bis zu drei Werktage dauern.

Der Aktionszinssatz gilt für die Eröffnung eines Tagesgeldkontos für Selbstständige, Freiberufler und KMU. Bei Unternehmen wird dieser Zinssatz bis zu einem Guthaben von 300.000 Euro gezahlt, bei Freiberuflern bis zu einer Grenze von 100.000 Euro. Guthaben darüber hinaus wird zum regulären Tarifzinssatz vergütet.

Hinweis: Nach dem Aktionszeitraum wird für Selbstständige Guthaben von bis zu 30.000 Euro verzinst. Abbuchungen bis zu 1 Millionen Euro werden vom Zinskonto sofort vorgenommen, darüber hinaus kann die Abbuchung bis zu drei Werktage dauern.

Der Aktionszinssatz gilt für die Eröffnung eines Tagesgeldkontos für Selbstständige, Freiberufler und KMU. Bei Unternehmen wird dieser Zinssatz bis zu einem Guthaben von 300.000 Euro gezahlt, bei Freiberuflern bis zu einer Grenze von 100.000 Euro. Guthaben darüber hinaus wird zum regulären Tarifzinssatz vergütet.

Hinweis: Nach dem Aktionszeitraum wird für Selbstständige Guthaben von bis zu 30.000 Euro verzinst. Abbuchungen bis zu 1 Millionen Euro werden vom Zinskonto sofort vorgenommen, darüber hinaus kann die Abbuchung bis zu drei Werktage dauern.

In unserem Festgeld-Vergleich stellen wir Ihnen zahlreiche Festgeld-Anbieter mit lukrativen Konditionen vor. Unsere Empfehlung: Jetzt vergleichen und Rendite sichern.