Welche Bank bietet das beste Geschäfts- bzw. Firmenkonto? Vor dieser Frage stehen Unternehmer und Gründer immer wieder und bei der Antwort darauf soll unser Vergleich Hilfestellung bieten. Über diesen haben Sie die Möglichkeit, die Konditionen diverser Geschäfts- und Firmenkonten miteinander zu vergleichen, das Vergleichsfeld nach verschiedenen Kriterien zu filtern und die im individuellen Fall entstehenden Gesamtkosten der Kontoführung zu berechnen.

Kostenloses Geschäftskonto – worauf achten?

Beim Vergleich mehrerer Angebote hat man größere Chancen, das Konto mit den besten Konditionen für sich zu finden. Es gibt bereits einige Filial- bzw. Direktbanken, die ihren Kunden völlig kostenlose Geschäftskonten anbieten. Allerdings ist dort meist der Leistungsumfang etwas eingeschränkt. Deshalb sollten sich Unternehmer und Selbständige im Vorfeld Gedanken machen, welche Faktoren für die Kontoführung ihnen wichtig sind. Notieren Sie sich also gerne ein paar entscheidende Fakten bzw. Fragen vor einem Vergleich verschiedener Angebote.

Der Aktionszinssatz gilt für die Eröffnung eines Tagesgeldkontos für Selbstständige, Freiberufler und KMU. Bei Unternehmen wird dieser Zinssatz bis zu einem Guthaben von 300.000 Euro gezahlt, bei Freiberuflern bis zu einer Grenze von 100.000 Euro. Guthaben darüber hinaus wird zum regulären Tarifzinssatz vergütet.

Hinweis: Nach dem Aktionszeitraum wird für Selbstständige Guthaben von bis zu 30.000 Euro verzinst. Abbuchungen bis zu 1 Millionen Euro werden vom Zinskonto sofort vorgenommen, darüber hinaus kann die Abbuchung bis zu drei Werktage dauern.

Neukunden, die bis zum 31. August ein Tide Geschäftskonto eröffnen und in den ersten 30 Tagen nach Kontoeröffnung mit ihrer Tide Card Umsatz in Höhe von min. 400 Euro generieren, profitieren mit dem Code SPARTIDE200 von einer Cash-Prämie in Höhe von 200 Euro.

Mit dem Code bekommen Neukunden bis zum 01. Juli auch Tagesgeldzinsen von 4,5 Prozent p.a. aus bis zu 50.000 Euro für vier Monate.

In den ersten 6 Monaten zahlen Kund:innen keinen Grundpreis und keine Transaktionsgebühren - für Gründerinnen und Gründer gilt das in den ersten 12 Monaten.

Außerdem gibt es bis zu 200 Euro on top:

50 Euro für die erste ausgehende Überweisung innerhalb von 30 Tagen

50 Euro für die Aktivierung und Nutzung des Rechnungsmanagers in den ersten 3 Monaten

50 Euro für mindestens 50 Transaktionen in den ersten 3 Monaten

50 Euro für mindestens 1.000 Euro Umsatz mit der VISA Business Debitkarte in den ersten 3 Monaten

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

1.567.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

In den ersten 6 Monaten zahlen Kund:innen keinen Grundpreis und keine Transaktionsgebühren - für Gründerinnen und Gründer gilt das in den ersten 12 Monaten.

Außerdem gibt es bis zu 200 Euro on top:

50 Euro für die erste ausgehende Überweisung innerhalb von 30 Tagen

50 Euro für die Aktivierung und Nutzung des Rechnungsmanagers in den ersten 3 Monaten

50 Euro für mindestens 50 Transaktionen in den ersten 3 Monaten

50 Euro für mindestens 1.000 Euro Umsatz mit der VISA Business Debitkarte in den ersten 3 Monaten

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

1.567.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Der Aktionszinssatz gilt für die Eröffnung eines Tagesgeldkontos für Selbstständige, Freiberufler und KMU. Bei Unternehmen wird dieser Zinssatz bis zu einem Guthaben von 300.000 Euro gezahlt, bei Freiberuflern bis zu einer Grenze von 100.000 Euro. Guthaben darüber hinaus wird zum regulären Tarifzinssatz vergütet.

Hinweis: Nach dem Aktionszeitraum wird für Selbstständige Guthaben von bis zu 30.000 Euro verzinst. Abbuchungen bis zu 1 Millionen Euro werden vom Zinskonto sofort vorgenommen, darüber hinaus kann die Abbuchung bis zu drei Werktage dauern.

Neukunden zahlen im ersten Jahr keine Grundgebühren.

Außerdem können Kunden ein Jahr lang eine IONOS eCommerce-Lösung kostenlos nutzen. Dafür entscheiden sie sich zwischen dem IONOS Onlineshop oder dem Paket IONOS MyWebsite Plus. Damit können sie einen professionellen Webshop anlegen oder eine eigene Website mit einem KI-Websitegenerator erstellen. Normalpreise sind 30 Euro pro Monat für IONOS Onlineshop bzw. 18 Euro pro Monat für das MyWebsite Plus-Paket.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

438.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

0 € Grundgebühr bis 31. Dezember + 3,5 % Zinsen für 3 Monate

Neukunden zahlen bis zum 31. März 2027 jetzt 0,00 Euro monatliche Grundgebühr.

Neukunden, die zusammen mit dem Business Giro auch ein Business-Tagesgeldkonto abschließen, bekommen für drei Monate eine Verzinsung von 3,50 Prozent p.a. auf Einlagen bis zu 100.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

In den ersten 6 Monaten zahlen Kund:innen keinen Grundpreis und keine Transaktionsgebühren - für Gründerinnen und Gründer gilt das in den ersten 12 Monaten.

Außerdem gibt es bis zu 200 Euro on top:

50 Euro für die erste ausgehende Überweisung innerhalb von 30 Tagen

50 Euro für die Aktivierung und Nutzung des Rechnungsmanagers in den ersten 3 Monaten

50 Euro für mindestens 50 Transaktionen in den ersten 3 Monaten

50 Euro für mindestens 1.000 Euro Umsatz mit der VISA Business Debitkarte in den ersten 3 Monaten

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

1.567.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Als Kennenlernangebot für Neukunden kann das KlassikGeschäftskonto der Commerzbank im ersten Jahr lang ohne Kontoführungsgebühren geführt werden. Damit sparen Kunden 190,80 Euro Kontoführungsgebühr.

Zusätzlich gibt es für Neukunden ein Tagesgeldkonto mit 2,75 Prozent p.a. für vier Monate auf bis zu 100.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

1,95 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,98 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,95 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Neukunden zahlen jetzt bis zum 31. März 2027 0,00 Euro monatliche Grundgebühr.

Neukunden, die zusammen mit dem Business Giro aktiv auch ein Business-Tagesgeldkonto abschließen, bekommen für drei Monate eine Verzinsung von 3,50 Prozent p.a. auf Einlagen bis zu 100.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

3,50 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Neukunden erhalten ein Jahr 0 Euro Kontoführung. Hinzukommen eine Debitkarte und eine Mastercard Kreditkarte, die ebenfalls ein Jahr lang gebührenfrei sind.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Der Aktionszinssatz gilt für die Eröffnung eines Tagesgeldkontos für Selbstständige, Freiberufler und KMU. Bei Unternehmen wird dieser Zinssatz bis zu einem Guthaben von 300.000 Euro gezahlt, bei Freiberuflern bis zu einer Grenze von 100.000 Euro. Guthaben darüber hinaus wird zum regulären Tarifzinssatz vergütet.

Hinweis: Nach dem Aktionszeitraum wird für Selbstständige Guthaben von bis zu 30.000 Euro verzinst. Abbuchungen bis zu 1 Millionen Euro werden vom Zinskonto sofort vorgenommen, darüber hinaus kann die Abbuchung bis zu drei Werktage dauern.

Neukunden zahlen jetzt bis zum 31. März 2027 0,00 Euro monatliche Grundgebühr.

Neukunden, die zusammen mit dem Business Giro aktiv plus auch ein Business-Tagesgeldkonto abschließen, bekommen für drei Monate eine Verzinsung von 3,50 Prozent p.a. auf Einlagen bis zu 100.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Bei Online-Abschluss und nach Erfüllung folgender Voraussetzungen erhalten Sie auf Ihr eröffnetes Konto eine Gutschrift über 100 Euro (Online-Bonus):

Sie hatten in den letzten 12 Monaten kein Geschäftskonto bei der Commerzbank AG.

Sie stimmen Werbemails und -anrufen zu. Die Erteilung der Einwilligung kann auch nach Kontoeröffnung innerhalb von 6 Monaten unter www.commerzbank.de/einwilligungen erfolgen und darf mindestens 6 Monate danach nicht widerrufen werden.

Sie führen ein Beratungsgespräch mit einem Commerzbank Berater innerhalb von 6 Monaten nach Kontoeröffnung. Dieses kann auch telefonisch oder per Video erfolgen.

Zusätzlich gibt es für Neukunden ein Tagesgeldkonto mit 2,75 Prozent p.a. für vier Monate auf bis zu 100.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

1,95 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,98 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,95 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Sorted, Stripe, FastBill, sevDesk, Lexware Office, StarMoney Business

Digitales Belegmanagement

Ja

Rollen-/Benutzerverwaltung

Ja

Externer Zugang (bspw. für Buchhaltung)

Ja

40 % weniger Grundgebühr für 1 Jahr

Neukunden, die bis zum 10. August ein Qonto Essential Konto eröffnen, erhalten für zwölf Monate 40 Prozent Rabatt auf die Kontoführungsgebühren. Bei jährlicher Abrechnung zahlen sie statt 49 Euro im Monat nur 29 Euro und sparen somit 240 Euro.

gesetzl. Einlagensicherungssystem

Fonds de Garantie des Dépôts et de Résolution (FGDR)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

2,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Der Aktionszinssatz gilt für die Eröffnung eines Tagesgeldkontos für Selbstständige, Freiberufler und KMU. Bei Unternehmen wird dieser Zinssatz bis zu einem Guthaben von 300.000 Euro gezahlt, bei Freiberuflern bis zu einer Grenze von 100.000 Euro. Guthaben darüber hinaus wird zum regulären Tarifzinssatz vergütet.

Hinweis: Nach dem Aktionszeitraum wird für Selbstständige Guthaben von bis zu 30.000 Euro verzinst. Abbuchungen bis zu 1 Millionen Euro werden vom Zinskonto sofort vorgenommen, darüber hinaus kann die Abbuchung bis zu drei Werktage dauern.

Wir haben insgesamt 61 Produkte für Sie im Vergleich. Datenstand: 04.08.2026. Alle Angaben ohne Gewähr.

Hinweis: Der folgende Vergleich bildet alle von unserer Redaktion ausgewerteten Angebote ab. Unser Vergleich erhebt keinen Anspruch auf Vollständigkeit oder komplette Marktabdeckung.

Hinweis zur Sortierung im Produktvergleich: Die zuerst abgebildeten Empfehlungen der Redaktion werden von unserer Redaktion anhand besonders empfehlenswerter Produkteigenschaften wie etwa der Grundgebühren, den Dispozinsen, dem Mindestgehaltseingang, dem Angebotsumfang, sowie Kontoführung ausgewählt. Die Reihenfolge der Empfehlungen und der folgenden Angebote ergibt sich absteigend aus der Höhe der Grundgebühren - die Konten mit den niedrigsten Gebühren stehen somit ganz oben und ganz am Ende diejenigen mit den höchsten Kontoführungsgebühren.

Geschäftskonto und Privatkonto bei Selbstständigen

Neben kostenfreien Geschäftskonten werden i. d. Regel von Finanzunternehmen andere Kontomodelle angeboten, für die bei jeder getätigten Buchung leider ein geringer Betrag fällig wird. Bargeld oder Kontoauszüge sollten hingegen kostenfrei am Automaten entgegen genommen werden können. Speziell bei Geschäftskonten spielt daneben natürlich die Guthabenverzinsung eine entscheidende Rolle, da häufiger, so zumindest anzunehmen, größere Beträge erzielt werden, die auf das Geschäftskonto eingehen würden. Eine geringe Verzinsung wäre somit schon ein gutes Zubrot für jeden Unternehmer mit Geschäftskonto. Für die optimale Abwicklung des eigenen Finanzverkehrs von Unternehmern, Selbstständigen etc., sollten private von geschäftlichen Einkünften getrennt werden. Für Selbstständige und Unternehmer empfiehlt sich daher neben dem Privatkonto auch noch ein Geschäftskonto zu führen.

Geschäftskonten bei Direktbanken

Zwischenzeitlich ist es sogar möglich, ein Geschäftskonto bei einer Direktbank zu erhalten. Kunden von Direktbanken können fast ausnahmslos mit guten Konditionen rechnen. Wer allerdings Hoffnung hat in diesem Bereich eine fachgerechte Beratungsleistung zu erhalten, sollte diese besser schnell aufgeben. Die günstigen Konditionen, die von Direktbanken an deren Kunden weitergegeben werden, basieren lediglich auf den Einsparungen bzgl. Personals und weiteren Filialen mit Ansprechpartner. Der Service wird weitestgehend heruntergeschraubt. Der Zahlungsverkehr bei Direktbanken besteht zudem nur aus Onlinebanking, einige bieten zudem noch die Verwaltung der jeweiligen Geschäftskonten über Online-Wege an. Geschäftskonten bei Direktbanken lohnen sich in jedem Fall für Personen, welche strukturierte Geschäftsabläufe präferieren. Wer entsprechende Hilfe benötigt, ist auf die Beratungskompetenz sowie das Wissen des Personals einer Filialbank angewiesen.

Existenzgründer als besondere Zielgruppe von Kreditunternehmen

Ob sich Direktbanken für Existenzgründer eignen… diese Frage sollte individuell beantwortet werden. Gerade diese Zielgruppe ist auf eine persönliche und ausführliche Beratung angewiesen, selbst wenn die meisten Bankfilialen nicht unbedingt mit Finanz- bzw. Anlageexperten ausgestattet sind, so gibt es dennoch ausreichend kompetente Mitarbeiter, die Existenzgründern mit einer individuellen Beratung zu Themen wie wirtschaftliche Lage, regionale Wirtschaftsentwicklung bzw. Arbeitsmarkt etc. zur Seite stehen.

Empfehlungen für Freiberufler und Selbstständige

Zur Besten der Branche zählen gegenwärtig die DKB mit ihrem kostenlosen Girokonto „DKB Cash“, das sich insbesondere für alle Selbständigen und Freiberufler eignet. Leider muss erwähnt werden, dass die DKB ihr kostenloses Konto derzeit nur für eine Auswahl von selbstständigen Berufen anbietet wie z.B. für Ärzte, Zahnärzte, Apotheker, Hausverwalter, Notare, Rechtsanwälte, Insolvenzverwalter, Steuerberater, Wirtschaftsprüfer, vereidigte Buchprüfer und öffentlich bestellte Vermessungsingenieure. Zwar werden auch Selbständigen aus anderen Branchen kostenlose Girokonten angeboten, dieses dürfen allerdings nur privat und keinesfalls geschäftlich genutzt werden.

Unternehmen, die ein Geschäftskonto eröffnen wollen, unterliegen der Auflage, dass die Kontobezeichnung der Vorgabe der Abgabenordnung nach Kontenwahrheit und Kontenklarheit Rechnung tragen muss (1). Diese Vorgabe gilt sowohl für Kapitalgesellschaften als auch für Personengesellschaften.

Das Bedauerliche bei einem Geschäftskonto ist, dass die Kontoführungsgebühr in der Regel deutlich über der eines Privatkontos liegt. Einzelunternehmer, die als Freiberufler oder Gewerbetreibende aktiv sind, können dieses Manko umgehen. Niemand wird ihnen eine betriebliche Nutzung eines Girokontos ankreiden, welches sie als Privatkonto unter ihrem Namen eröffnet haben. Einige Direktbanken bieten Geschäftskonten ohne Kontoführungsgebühr an. Diese sind jedoch unter Umständen bestimmten Berufsgruppen vorbehalten und nicht für Kapitalgesellschaften gedacht. Anders verhält es sich bei einer KG oder GbR. Für Kapitalgesellschaften gelten noch einmal andere Vorgaben.

Geschäftskonto für eine Personengesellschaft eröffnen

Die notwendigen Unterlagen

Je nach Unternehmensform benötigen die Banken für eine Kontoeröffnung bestimmte Unterlagen.

Einzelkaufmann, Gewerbetreibender und Freiberufler

Am einfachsten fällt natürlich die Eröffnung eines Geschäftskontos für einen Einzelunternehmer aus. Er benötigt lediglich einen gültigen Personalausweis. Entscheidet er sich für eine Direktbank, erfolgt die Eröffnung online. Die Legitimation geschieht bei der Rücksendung der Kontoeröffnungsunterlagen bei der Post im Rahmen des PostIdent-Verfahrens. Ist das Unternehmen als Einzelkaufmann im Handelsregister eingetragen, muss er auch den Handelsregisterauszug einreichen. Der beglaubigte Handelsregisterauszug muss im Original vorliegen und darf nicht älter als drei Monate sein.

Offene Handelsgesellschaft (OHG), Kommanditgesellschaft (KG) und Gesellschaft bürgerlichen Rechts

Will eine OHG ein Geschäftskonto eröffnen, bedarf es dazu der Legitimation aller Handlungsberechtigten. Zu den Kontoeröffnungsunterlagen zählen neben den Legitimationspapieren der eröffnenden Personen auch die Kopie des Gesellschaftervertrages und der beglaubigte Handelsregisterauszug. Dieser wird im Original benötigt und muss aus den letzten drei Monaten stammen.

Die gleichen Anforderungen bestehen auch für die Kontoeröffnung einer Kommanditgesellschaft.

Bei einer Gesellschaft bürgerlichen Rechts, auch GbR- oder BGB-Gesellschaft genannt, handelt es sich um einen freien Zusammenschluss von mehreren Personen, die allerdings nicht zwangsläufig im Handelsregister eingetragen sein müssen.

Vertretungsberechtigt

Legitimationspapier

Beglaubigter Handelsregisterauszug

Gesellschaftsvertrag

Gewerbetreibender / Freiberufler

Unternehmer

Personalausweis

Nein

Nein

Einzelkaufmann

Unternehmer

Personalausweis

Ja

Nein

Offene Handelsgesellschaft (OHG)

Jeder Gesellschafter

Personalausweise der Vertretungsberechtigten

Ja

Ja

Kommanditgesellschaft

Komplementäre gemeinsam

Personalausweise der Vertretungsberechtigten

Ja

Ja

Gesellschaft bürgerlichen Rechts

Gesellschafter

Personalausweise der Vertretungsberechtigten

Nein

Ja

Bei der KG, der OHG und der GbR ist zu klären, in welcher Form Kontoverfügungen vorgenommen werden dürfen. Das, heißt, darf ein Gesellschafter alleine Zahlungen leisten oder müssen mindestens zwei Vertretungsberechtigte gegenzeichnen. Gewerbetreibende und Einzelkaufleute können natürlich Vollmachten ausstellen.

Geschäftskonto für eine Kapitalgesellschaft eröffnen

Zu den Kapitalgesellschaften zählen Aktiengesellschaften, GmbHs und GmbH und Co KGs.

Die notwendigen Unterlagen

GmbH und GmbH & Co KG

Analog zu den Personengesellschaften bedarf es für die Kontoeröffnung auch einer Identifikation der Vertretungsberechtigten auf der Grundlage ihrer Personalausweise. Die Vorlage des Handelsregisterauszugs ist ebenso notwendig wie der notariell beglaubigte Gesellschaftervertrag.

Für die Kontoeröffnung einer GmbH & Co KG müssen darüber hinaus der beglaubigte Handelsregisterauszug der KG und deren Gesellschaftsvertrag vorliegen.

GmbH in Gründung

Da die GmbH in Gründung, kurz GmbH i.G., noch keinen Handelsregisterauszug vorlegen kann, benötigen die Gesellschafter neben dem Gesellschaftsvertrag eine öffentlich beglaubigte Anmeldung zum Handelsregister. Der Handelsregisterauszug selbst muss nach Eintrag sofort nachgereicht werden.

Aktiengesellschaft

Zunächst müssen sich alle handelnden Personen im Rahmen der Kontoeröffnung legitimieren. Dazu zählen auch Bevollmächtigte, beispielsweise Prokuristen. Der beglaubigte Handelsregisterauszug, nicht älter als drei Monate, ist ebenso notwendig, wie der notarielle Gesellschaftsvertrag.

Seit einigen Jahren dürfen auch deutsche Unternehmer in England eine sogenannte Ltd gründen, einer der GmbH ähnlichen Rechtsform mit deutlich weniger haftendem Eigenkapital. Die zur Kontoeröffnung vorzulegenden Unterlagen sind jedoch deutlich umfangreicher als bei einer GmbH:

Personalausweis des Director

Deutscher Handelsregisterauszug oder Handelsregisterauszug aus England mit einer Apostille seitens des englischen Außenministeriums

Gesellschaftsvertrag in öffentlich beglaubigter Form

Übersetzung des Gesellschaftsvertrages von einer staatlich vereidigten Übersetzerin

Wird die Limited durch mehr als einen Director vertreten, Beschluss der Versammlung der Director zur Eröffnung eines Bankkontos bei der jeweiligen Bank (auf Deutsch oder auf Englisch mit beglaubigter Übersetzung)

Online-Prüfung der Bank, ob Limited bei Kontoeröffnung noch besteht.

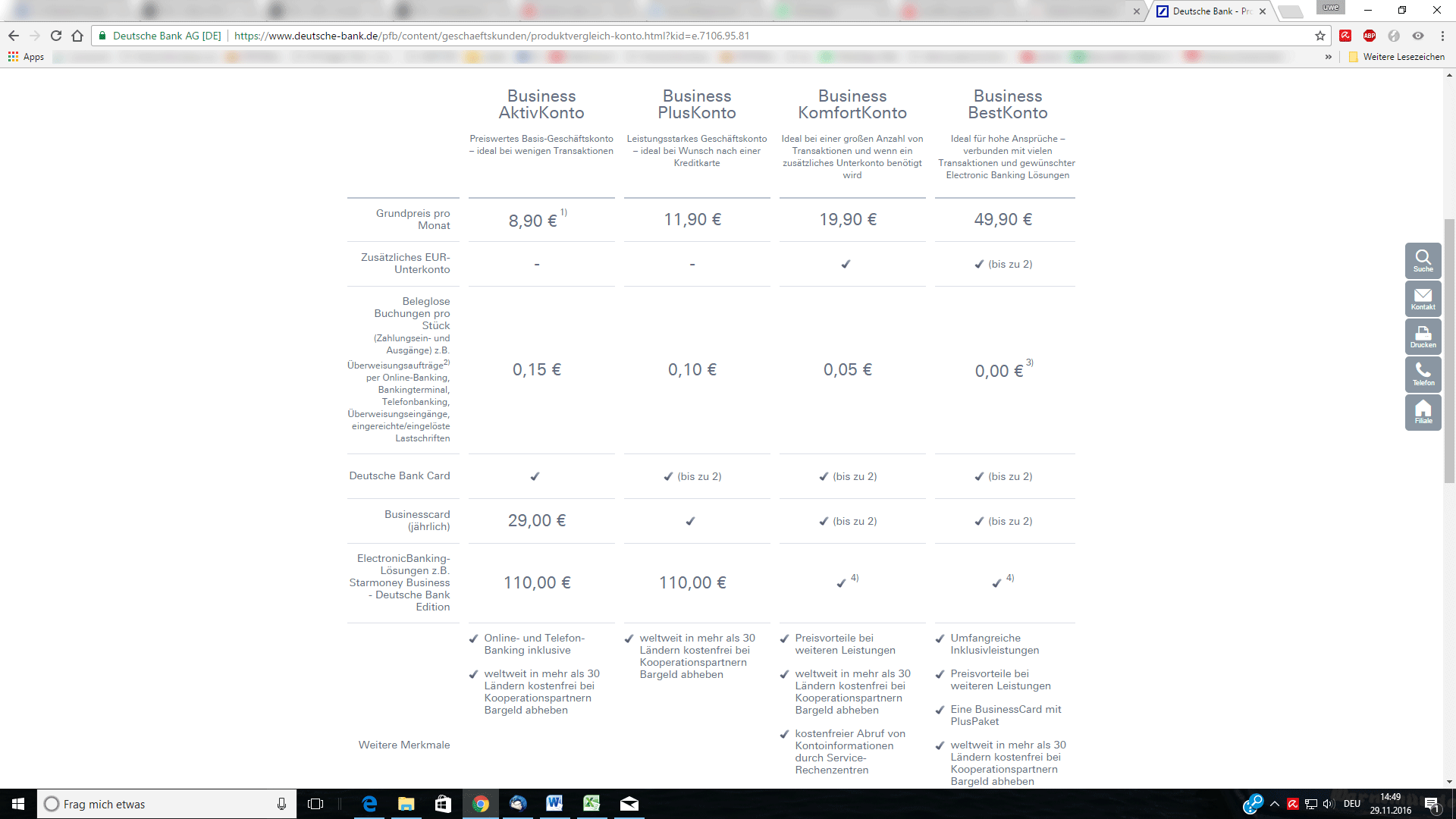

Stärker als bei Konten für Privatkunden differenzieren die Banken bei Geschäftskonten. Der Preis richtet sich unter anderem nach der Höhe der pauschal zu berücksichtigenden Buchungen. Hier ein Beispiel für die unterschiedlichen Leistungen eines Geschäftskontos in Bezug auf die Preisgestaltung:

Im Gegensatz zu einem privaten Girokonto spielt bei Geschäftskonten häufig auch die Art des Onlinebankings eine Rolle. Als wichtiges Element zählt beispielsweise eine Software, welche direkt in die Buchführung des Kontoinhabers hineinspielt.

Grundsätzlich gilt jedoch, je niedriger die Anzahl der freien Umsätze ausfällt, um so niedriger ist die Grundgebühr. Wird diese Anzahl Buchungen, wie in dem obigen Beispiel, jedoch überschritten, fallen die Kosten pro Buchung im günstigsten Kontomodell am höchsten aus. Das Unternehmen sollte im Vorfeld kalkulieren, wie groß die Anzahl an Buchungssätzen im Monat ungefähr ausfällt.

Ein weiteres Auswahlkriterium ist die Bereitschaft der Bank, einem möglicherweise noch jungen Unternehmen von Beginn an einen Kontokorrentkredit für kurzfristige Liquiditätsengpässe bereitzustellen.

Prüfung vor Kontoeröffnung

Bei der Kontoeröffnung handelt es sich um einen Vertragsabschluss, der für beide Seiten Rechten und Pflichten mit sich bringt. Bereits im Vorfeld des Vertragsabschlusses gelten für die Bank diese Rechte und Pflichten. Die Bank hat das Recht, sich über die Bonität der Antragsteller zu informieren. Gleichzeitig besteht für sie die Pflicht, die Identität der Beteiligten genau zu prüfen. Darüber hinaus muss geklärt werden, ob die Antragsteller auf eigene oder auf fremde Rechnung handeln. Rechtsgrundlage dafür ist das Geldwäschegesetz (GwG) (2).

Wann darf eine Bank ein Firmenkonto kündigen? – Urteilssammlung

Wer als Privatmensch sein Girokonto gekündigt bekommt, hat mit der Umstellung auf ein neues Konto oftmals diverse Probleme. Daueraufträge und Einzugsermächtigungen müssen geändert werden und vieles mehr. Und Kontokündigungen kommen wesentlich öfter vor, als der Verbraucher denkt.

Noch viel schlimmer wird es allerdings, wenn es sich um ein Geschäftskonto handelt. Wenn hier die Bank das Konto kündigt, zieht das in der Regel einen riesigen Rattenschwanz an Änderungsmaßnahmen nach sich, angefangen bei Mitteilungen an Kunden und Lieferanten über Änderungen in Angeboten und Prospekten bis hin zum Überarbeiten von Webseiten, Visitenkarten etc. Der hierfür notwendige Aufwand zieht mitunter immense Kosten nach sich.

Aus diesem Grund ist es wichtig, die Frage zu beantworten, unter welchen Umständen eine Bank überhaupt ein Geschäftskonto kündigen darf. Und da diese Frage aufgrund der teilweise unklaren Gesetzeslage bis heute nicht eindeutig zu beantworten ist, war sie bereits des Öfteren Gegenstand gerichtlicher Auseinandersetzungen. Wir fassen die aktuelle Rechtslage für Sie zusammen und geben einen Überblick über die bereits gesprochenen Urteile.

Az. XI ZR 22/12 und AZ: 28 O 398/09

In den unterschiedlichsten Instanzen mussten sich die Gerichte in den vergangenen Jahren bereits mit dem Thema „Kündigung von Geschäftskonten“ befassen. Auch der Bundesgerichtshof hatte sich bereits damit zu beschäftigen, allerdings verwies er den entsprechenden Fall zurück an das Hanseatische OLG. Es ging hierbei um einen in Form einer GmbH firmierenden Buchhändler, dem sein Kreditinstitut mit der lapidaren Begründung „Grundsätzliche Erwägungen“ das langjährig geführte Geschäftskonto kündigte. Diese Kündigung wollte der Betroffene nicht hinnehmen und klagte dagegen.

Am Hanseatischen OLG kamen die Richter zu der Ansicht, dass hier durchaus Unterschiede zwischen privatwirtschaftlich agierenden Banken und dem Gemeinwohl verpflichteten Kreditinstituten (z. B. Sparkassen) zu machen sind. Privatwirtschaftliche Banken seien daher durchaus dazu berechtigt, den Vertrag zu einem Konto auch ohne eine ausführliche und stichhaltige Begründung zu kündigen. Allerdings müsse hierfür die vereinbarte Frist eingehalten werden.

Im Laufe der Verhandlung stellte sich dann der wirkliche Grund für die Kontokündigung seitens der Bank heraus. Es kam zur Sprache, dass der Buchhändler politisch rechts gerichtete Bücher und Schriften anbiete. Hierzu stellte das Gericht allerdings fest, dass die politische Gesinnung bei der Geschäftsverbindung zwischen Bank und Kunde keine Rolle spielen dürfe. In der Vergangenheit waren auch mehrere Sparkassen bereits damit gescheitert, die Konten von rechtsextremen Parteien wie beispielsweise der NPD kündigen zu wollen. Das Gericht bezog sich hierbei auf das deutsche Grundgesetz, in dem eine Gleichbehandlung aller Kunden – unabhängig von ihrer politischen Gesinnung – verlangt werde.

Im weiteren Verlauf der Verhandlung betonte das Gericht auch, dass das Urteil wahrscheinlich anders ausgefallen wäre, wenn es sich bei dem beklagten Kreditinstitut um eine Sparkasse gehandelt hätte. Grund dafür sei der Umstand, dass in den Sparkassengesetzen der Länder explizit die Förderung der regionalen Wirtschaft als einer der Hauptgeschäftszwecke enthalten sei. Aus diesen Klauseln ließe sich ablesen, dass eine Sparkasse ein Geschäftskonto nur bei Vorliegen triftiger und schwerwiegender Gründe kündigen darf. Ein solcher Grund könnte beispielsweise eine betrügerische Aktivität des Kontoinhabers sein. Auch hierfür gibt es ein Beispielfall, der im Jahr 2009 vor dem Landgericht München verhandelt wurde. In diesem Fall hatte die Bank ihrem Kunden – einer Rechtsanwältin – die Kontoverbindung gekündigt, da diese in unlauterer Weise Abmahnungen an mehrere hundert Internetnutzer verschickt hatte. Somit sah die Sparkasse den Tatbestand des Betruges in diesem Fall erfüllt und kündigte die Kontoverbindung zu Recht, wie das Landgericht München befand.

Ein weiteres Beispiel zum Thema Kündigung eines Geschäftskonto kommt wiederum vom Hanseatischen Oberlandesgericht. Auch hier war es eine Sparkasse, die ihrem Kunden die Kontoverbindung gekündigt hatte, woraufhin dieser in einem angemessenen Zeitraum keine neue Bank fand und somit auch keine Geldgeschäfte mehr abwickeln konnte. In diesem Fall verhängte das Hanseatische OLG eine einstweilige Verfügung gegen das Kreditinstitut, welches dem Unternehmer die Bankverbindung gekündigt hatte. Der Kontoinhaber hatte nachgewiesen, dass er bei mehr als 100 Banken in Deutschland und anderen europäischen Ländern Anträge zur Kontoeröffnung gestellt hatte, die alle abgelehnt wurden. Somit urteilte das Gericht, dass die ehemals kontoführende Bank das Konto des Kunden so lange weiterführe muss, bis dieser ein neues Kreditinstitut findet.

Wie man sieht, sind die Gründe für eine Kontokündigung seitens des Kreditinstitutes vielfältig. Aber auch die Gründe, warum diese Kontokündigung als unwirksam erklärt werden kann, sind entsprechend vielschichtig. Betroffenen kann daher nur geraten werden, sich direkt nach einer Kontokündigung an einen Experten zu werden, zum Beispiel einen Fachanwalt für Bank- und Kapitalmarktrecht. Dies ist insbesondere deswegen wichtig, weil es sich bei einem Girokonto um eine existenziell wichtige Grundlage für jedes Unternehmen – egal welcher Größe – handelt und das Unternehmen ohne ein entsprechendes Konto quasi nicht weiter existieren kann.

Normalerweise ist für jede Kontokündigung eine Kündigungsfrist vorgesehen. Innerhalb dieses Zeitraums sollte der Kunde sich ausführlich beraten lassen und eventuell Gegenmaßnahmen einleiten.

Was sich Firmenkunden beim Girokonto wünschen

Interessante Zahlen offenbart die Studie von BearingPoint „Digitale Wünsche der Firmenkunden im Banking von Morgen“ aus dem November 2016. Laut dieser Studie nutzen bereits 69 Prozent der Firmenkunden Onlinebanking zur Abwicklung ihrer Bankgeschäfte. Mehr als 40 Prozent der Befragten erwarten, dass die Eröffnung eines Kontos in maximal 15 Minuten erfolgt. Die Zusage zur erstmaligen Einrichtung oder Erweiterung eines Kontokorrentkredites sollte innerhalb weniger Minuten erfolgen. Die Anforderungen von Firmenkunden an ihre Bank im Überblick: