KUNO – Sperrung von Debitkarten

Viele Bürger haben bereits die Erfahrung machen müssen, ihre Geldkarte verloren zu haben bzw. einen Diebstahl melden zu müssen. Danach kommt das Bangen: Wurde die EC-Karte gefunden? Sind vor der Sperrung noch missbräuchliche Zahlungen mit der Geldkarte getätigt wurden?

KUNO kann nicht allen Sicherheitsbedenken vorbeugen, ist aber zumindest ein adäquates Mittel die Debitkarte vor ungewünschten Zahlungen mit Unterschrift im elektronischen Lastschriftverfahren zu schützen, wenn diese bereits nicht mehr in der Geldbörse des Besitzers ist.

Was bedeutet KUNO?

Bei dem computergestützten Sicherheitssystem für Debitkarten handelt es sich um einen Bürgerservice der Polizeibehörden auf Länder- und Bundesebene. Die Abkürzung steht für „Kriminalitätsbekämpfung in unbarem Zahlungsverkehr unter Nutzung nichtpolizeilicher Organisationsstrukturen“.

K … Kriminalitätsbekämpfung

U … in unbarem Zahlungsverkehr

N … unter Nutzung

O … nichtpolizeilicher Organisationsstrukturen

Hinter dem Bürgerservice KUNO steht die Absicht, besonders in Betracht auf den kartengeschützten Zahlungsverkehr, die Kriminalität bei bargeldlosen Zahlungen zu senken. Um dies zu realisieren, kooperieren im KUNO-System die Polizeibehörden des Bundes und der Länder mit der Wirtschaft, jedoch auf freiwilliger Basis.

Mehr Sicherheit mit KUNO

KUNO zielt auf eine optimierte Sicherheit bei Einkäufen im elektronischen Lastschriftverfahren (ELV) mit Unterschrift ab. Ein großer Teil der Nutzer von ELV wissen nämlich eines nicht: Ein Telefonanruf bei einem zentralen Sperrannahmedienst reicht nicht aus, um die Girocard auch für den bargeldlosen Einkauf mit Unterschrift zu sperren. „Im vergangenen Jahr wurden in Deutschland 16.434 Karteninhaber Opfer eines solchen Betrugsfalles.“ (Bankfachklasse 10/14, S.6, „Was tun, wenn die Girocard verschwunden ist?“)

Mehr Statistiken finden Sie bei Statista

Um zu verhindern, dass Kriminelle mit gestohlenen oder gefundenen Girocards am ELV mit Unterschrift teilnehmen können, ist es erforderlich, dass die Karte im KUNO-System gesperrt wird.

„Am 15.05.2006 wies Innenminister Schäuble in einer Pressekonferenz zur Kriminalstatistik darauf hin, dass beim Betrug mittels Debitkarten ohne Nutzung des PIN-Verfahrens nach hohen Zunahmen in den Vorjahren (2003: +59,9 %; 2004: +4,8 %) erstmals in 2005 ein deutlicher Rückgang (-28,8 %) festzustellen war.“ (Zwischenbilanz auf dem EHI-Jahreskongress)

Quelle: Bundesministerium des Inneren

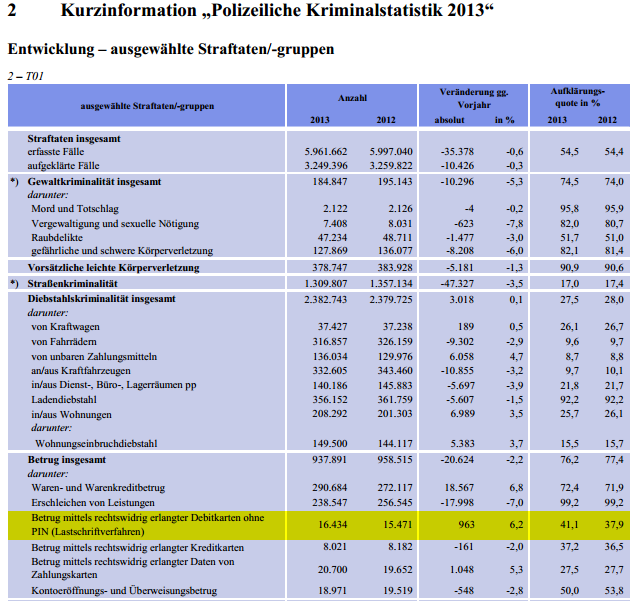

KUNO in der Praxis

Eine Sperrung der Debitkarte im KUNO-System zu verlassen, bedeutet praktisch nichts anderes als dass mit Sperrung der Karte nach Diebstahls- oder Verlustmeldung bei der nächsten Polizeizentrale, auch eine Sperrung bei der zentralen Meldestelle des Handels erfolgt – bei dem EuroHandelsinstitut e. V. (EHI e. V.) Dann kann mit der Karte generell nicht mehr bezahlt werden. Sollte dennoch der Versuch unternommen werden, leuchtet ein Hinweis im Zuge der Prüfung der Karte an der Kasse auf. Ein durchaus sinnvoller Sicherheitsaspekt, dem erst seit 2001 die entsprechende Aufmerksamkeit gebührt.

Sperrungsvorgang bei der zentralen Meldestelle des EHI im KUNO-System

[pin_image url=“https://www.konto.org/ratgeber/girokonto/girocard-sicherheitshinweise/kuno-sperrung-von-debitkarten/“ media=“https://www.konto.org/bilder/infografik_20141127_konto_org_kuno.jpg“ description=“Kartensperrung bei KUNO“]

Defizite bei Sperrung im KUNO-System

- Eine telefonische Sperrung der Karte kann nicht vorgenommen werden. Dafür muss der Betroffene sich persönlich an die Polizei wenden. Karteninhaber geben aber häufig keine sofortige Meldung bei der Polizei ab, so kommt es nicht selten zu zeitlichen Verzögerung ab dem Moment des Kartenverlustes bzw. -diebstahls. In diesem Zeitraum können Betrüger natürlich einiges Schindluder mit der Geldkarte tätigen – dem kann KUNO vorbeugen.

- Kann der Karteninhaber seine „Kartenfolgenummer“ nicht benennen, erfolgt lediglich eine Sperrung der Debitkarte im KUNO-System für circa 10 Tage. Soll jedoch eine dauerhafte Sperrung veranlasst werden, benötigt der Betroffene dafür seine „Kartenfolgenummer“ der Geldkarte und muss diese online auf dem Portal des KUNO-Sperrdienstes eingeben. (Das verantwortliche Kreditinstitut gibt Auskunft über die entsprechende „Kartenfolgenummer“.)

- Ein weiteres Manko beim genannten Sperrvorgang im KUNO-System ist, dass nicht alle Händler daran teilnehmen. Für Interessenten gibt es keine Möglichkeiten darüber Informationen in Erfahrung zu bringen, weder online noch anderweitig. (Hessen bspw. nimmt gar nicht erst an diesem präventiven Sicherungssystem teil.)

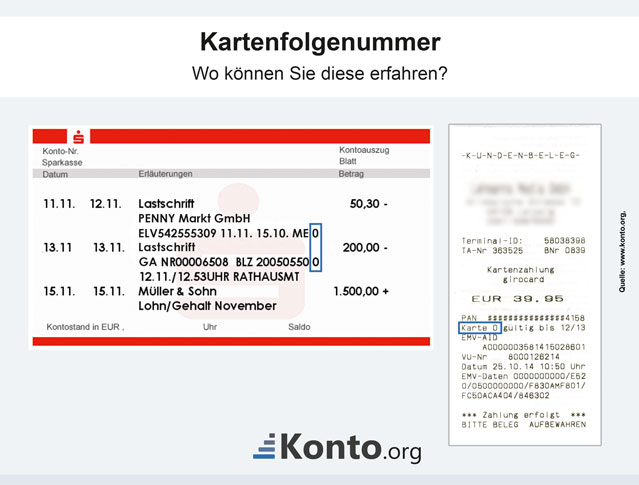

Kartenfolgenummer finden und erkennen

Die Möglichkeiten von KUNO reichen von einer einfachen Kontensperrung bis hin zur Kartensperrung bis zu deren Gültigkeitsablauf. Somit ist ein nachhaltiger Schutz gegeben und die Möglichkeit für Dritte, die im Besitz ihrer Karte sind, können damit keine unberechtigten Einkäufe mehr tätigen. Dabei können EC-Karten, die zu einem Konto gehören durch die „elektronische Kartenfolgenummer“ erkannt werden. Es sind einstellige Ziffern (jeweils von 0 bis 9), welche auf dem Magnetstreifen der jeweiligen Karten hinterlegt sind. Auf manchen Rechnungsbelegen sind sie als „Kartenfolgenummer“ vermerkt. Ebenso im Zuge einer Geldautomatenbenutzung sind sie als einzeln stehende Ziffern nach der entsprechenden Bankleitzahl auf dem Kontoauszug erkennbar.

Im Zuge der Sperrung der Karte mit Nachtrag der Kartenfolgenummer wird die veranlasste Kontensperre in eine explizite Kartensperre umgewandelt.

[pin_image url=“https://www.konto.org/ratgeber/girokonto/girocard-sicherheitshinweise/kuno-sperrung-von-debitkarten/“ media=“https://www.konto.org/bilder/infografik_20141128_konto_org_kartenfolgenummer.jpg“ description=“Kartenfolgenummer“]

Worauf sollten Betroffene achten?

Betroffene sollten in erster Instanz bei einem Betrug im ELV die entsprechende(n) Lastchrift(en) zurückgeben. Dafür steht ein Zeitraum von circa acht Wochen zur Verfügung. Es wird dann umgehend eine Gutschrift auf das benannte Konto veranlasst. Daraufhin wird der betroffene Händler sehr wahrscheinlich über ein Inkasso-Unternehmen den ihm zustehenden Kaufpreis, zusätzlich der angefallenen Gebühren, vom Karteninhaber einfordern. Diese wiederum müssen dem Händler den Hinweis geben, dass die Geldkarte bei der Polizei gesperrt wurde. Die Beweispflicht liegt daraufhin beim Händler. Sollte er weiterhin auf die zurückgenommene Zahlung bestehen, muss er den Nachweis erbringen, dass der betroffene Karteninhaber in eigener Person mit der angeblich gestohlenen Geldkarte bezahlt haben soll. Kann er dies nicht, ist die Angelegenheit geklärt.

KUNO für Händler

Einige Händler, die Interesse haben, sich dem KUNO-Sicherheitssystem anzuschließen, sollten sich vorab informieren, ob der entsprechende Netzbetreiber, mit dem sie kooperieren der zentralen Meldestelle des EHI bereits angeschlossen hat. Dann müssen sich Händler nicht mehr separat als Empfänger beim EHI registrieren. Das hat dann bereits der kooperierende Netzbetreiber bzw. Finanzdienstleiter übernommen.

Die Dienstleister, die im folgenden aufgeführt werden, gleichen bereits Zahlungstransaktionen mit den KUNO-Daten ab:

- „Real“ Inform GmbH

- AFC Rechenzentrum GmbH

- arvato infoscore Consumer Data GmbH

- BZA – Gesellschaft für Bargeldlose Zahlungs- und Abrechnungssysteme

- cardtech Card&POS Service GmbH

- deltalab

- Douglas Informatik&Service GmbH

- easycash GmbH

- ExperCash GmbH

- ECS – Solution GmbH

- HIT Hanseatische Inkasso-Treuhand GmbH

- ICP GmbH

- InterCard AG

- LDG Dienstleistungsgesellschaft mbH

- montrada GmbH

- Taxie Hamburg 6×6 GmbH & Co. KG

- Telecash GmbH & Co. KG

- TL1 GmbH

Eigenständige Registrierung beim EHI

Ebenso gibt es Händler, welche die Abwicklung ihrer Zahlungstransaktionen eigenständig und direkt mit dem für sie zuständigen Kreditinstitut abwickeln. Sollte dies der Fall sein, ist es insbesondere für diese Händler sehr hilfreich, sich bei der zentralen Meldestelle EHI zu registrieren und dem KUNO-System anzuschließen. Dafür müssen Händler sich aber eigenständig beim EHI anmelden. Ein händischer Übertrag in die eigene Sperrdatei ist nicht wirklich brauchbar aufgrund des gigantischen Meldevolumens im Monat von über 10.000 Meldungen. In diesem Fall sollten Händler gezielt den Hersteller ihres Warenwirtschaftssystems ansprechen mit einer Nachfrage zur KUNO-Tauglichkeit der verwendeten Produkte.

Ein regionales Projekt schreibt bundesweit Erfolgsgeschichte

Erstmalig wurde das System in einer Dresdner Polizeidirektion eingeführt. Innerhalb eines Jahres senkte man in der umliegenden Region den Kartenmissbrauch im ELV mit Unterschrift um 80 Prozent. In den Folgejahren konnten sich die Innenministerkonferenz der Bundesländer und der Hauptverband des Einzelhandels auf eine bundesweite Einführung einigen. Einen renommierten Kooperationspartner zur Umsetzung des Sicherheitssystems hat man mit dem EuroHandelsinstitut GmbH (EHI) gefunden. Das Institut bemüht sich um die technische Umsetzung bei den Handelspartnern und entwickelt das System stetig weiter. Ein Pilot zur Einführung auf Bundesebene wurde demnach im Jahr 2006 in Form einer zentralen Plattform in Stuttgart gestartet. Weitere Bundesländer folgten mit Testversuchen. Die „[…] KUNO-Sperrdatei wird von den Polizeidienststellen aller Bundesländer mit Informationen über Kartendiebstähle und -verluste gefüllt, um den Missbrauch dieser Karten zeitnah zu verhindern.“ (Zwischenbilanz auf dem EHI-Jahreskongress)

Weitere Informationen zu KUNO

Beispielsweise auf der Homepage der Polizei Sachsen finden Sie weitere Informationen zum Thema KUNO sowie ein Merkblatt, was Sie im Falle eines EC-Kartenverlustes bzw. -diebstahls tun müssen, an welche Unterlagen Sie bei der Sperrung denken sollten und wo Sie Ihre individuelle Kartenfolgenummer finden. In dem Merkblatt „Was tun bei … EC- oder Kreditkartenverlust“ finden Sie weitere hilfreiche Informationen zur Vorgehensweise in einem solchen Fall, als auch Sperrnummern.