Das Basiskonto – Segen oder Fluch? Wie gut meinen es die Banken mit den Kunden?

Die Forderung der Europäischen Union, dass jedem Verbraucher, der sich rechtmäßig in der EU aufhält, ein Basiskonto zusteht, wurde mit dem Zahlungskontengesetz am 19. Juni 2016 in nationales Recht umgesetzt. Seither können auch Personen, die sonst keine Chance auf ein eigenes Girokonto gehabt hätten, zum Beispiel Obdachlose, Asylsuchende und geduldete Personen, ein Konto eröffnen. Allerdings gelten Einschränkungen. Das Konto darf nicht überzogen werden. Deshalb sprechen einige Banken auch vom Guthabenkonto.

In diesem Basiskonto-Ratgeber legen wir den Fokus exemplarisch auf Immigranten aus Krisengebieten. Deren prekäre Situation birgt einige Besonderheiten – etwa bei Überweisungen in die Heimat. Wir schauen darüber hinaus, ob die Banken in Deutschland der Verpflichtung nachkommen, tatsächlich jedem ein Girokonto anzubieten, wie schwer oder leicht die Kontoeröffnung ist und vor allem, wie teuer Konto und Buchungen sind.

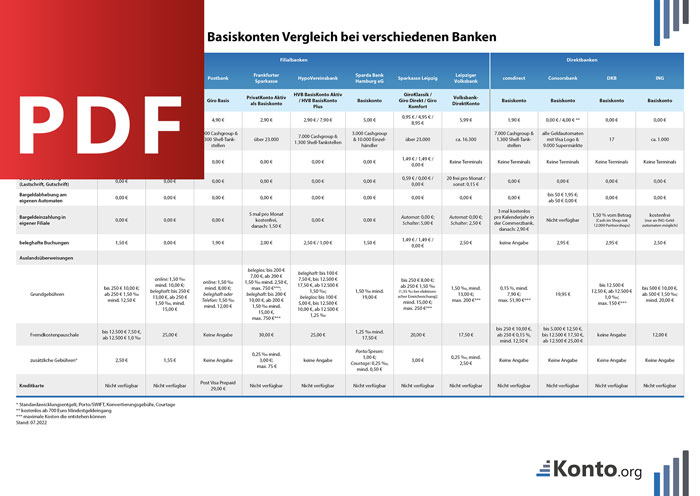

Unser Basiskonten-Vergleich

Unser Ratgeber liefert die wichtigsten Informationen zu den Basiskonten einiger Filial- und Direktbanken. In unserer Übersichtstabelle stellen wir die Leistungen und Kosten der Konten gegenüber.

Top 5 Girokonten auf Konto.org

- comdirect - Girokonto Aktiv

- norisbank - Top-Girokonto

- DKB - Girokonto Aktiv

- C24 - Smartkonto

- Consorsbank - Girokonto

Die Basiskonto-Gebühren der größten Banken Deutschlands 2021

Nachfolgend listen wir die Banken und Sparkassen aus den Top-100 der größten deutschen Kreditinstitute Deutschlands (nach Bilanzsumme 2021) auf, die ein Basiskonto anbieten. Die übrigen Institute aus den Top-100 sind Landesbanken, Bausparkassen oder betreiben kein Privatkundengeschäft, und warten daher nicht mit einem Guthabenkonto auf.

| Kreditinstitut | Kontomodell / Hinweise | Kontoführungsgebühr |

|---|---|---|

| BB Bank | 2,95 € | |

| Berliner Volksbank e.G. | 13,00 € | |

| Berliner Volksbank e.G. | als Mitglied | 6,00 € |

| Commerzbank AG | 6,90 € | |

| Deutsche Bank AG | 6,90 € | |

| Die Sparkasse Bremen AG | 4,00 € | |

| DKB | 0,00 € | |

| Dortmunder Volksbank | meinKonto Komfort | 7,95 € |

| Dortmunder Volksbank | meinKonto Direkt | 3,95 € |

| Dortmunder Volksbank | meinKonto Klassik | 2,95 € |

| Evangelische Bank e.G. | 7,95 € | |

| Förde Sparkasse | 8,50 € | |

| Förde Sparkasse | Basiskonto Classic | 3,50 € |

| Frankfurter Sparkasse | 2,90 € | |

| Frankfurter Volksbank e.G. | 4,00 € | |

| Hamburger Sparkasse (Haspa) | 4,95 € | |

| ING | 0,00 € | |

| Kreissparkasse Böblingen | 3,95 € | |

| Kreissparkasse Esslingen-Nürtingen | 4,50 € | |

| Kreissparkasse Heilbronn | 3,50 € | |

| Kreissparkasse Köln | 5,00 € | |

| Kreissparkasse Ludwigsburg | 2,00 € | |

| Kreissparkasse München Starnberg Ebersberg | 9,50 € | |

| Kreissparkasse München Starnberg Ebersberg | Basiskonto direkt | 5,50 € |

| Landessparkasse zu Oldenburg | 4,00 € | |

| meine Volksbank Raiffeisenbank Rosenheim eG | VR-Basiskonto Premium | 11,90 € |

| meine Volksbank Raiffeisenbank Rosenheim eG | VR-Basiskonto | 5,90 € |

| Mittelbrandenburgische Sparkasse in Potsdam | Online | 2,50 € |

| Mittelbrandenburgische Sparkasse in Potsdam | Inklusivkonto | 8,50 € |

| Nassauische Sparkasse | 7,00 € | |

| Oldenburgische Landesbank AG | 5,90 € | |

| Ostsächsische Sparkasse Dresden | Basiskonto individual | 2,90 € |

| Ostsächsische Sparkasse Dresden | Basiskonto online | 3,90 € |

| Ostsächsische Sparkasse Dresden | Basiskonto Komfort | 9,30 € |

| Santander Consumer Bank AG | 6,95 € | |

| Sparda-Bank Baden-Württemberg eG | 7,50 € | |

| Sparda-Bank München e.G. | Basiskonto Start | 0,00 € |

| Sparda-Bank München e.G. | Basiskonto online | 3,90 € |

| Sparda-Bank München e.G. | Basiskonto Klassik | 6,90 € |

| Sparda-Bank Südwest e.G. | Basiskonto online | 3,00 € |

| Sparda-Bank Südwest e.G. | Basiskonto | 6,00 € |

| Sparda-Bank West e.G. | Basiskonto online | 3,00 € |

| Sparda-Bank West e.G. | Basiskonto flex | 6,00 € |

| Sparkasse Aachen | 5,50 € | |

| Sparkasse Dortmund | 2,95 € | |

| Sparkasse Essen | 5,00 € | |

| Sparkasse Hannover | Basiskonto smart | 3,50 € |

| Sparkasse Hannover | Basiskonto Best | 7,00 € |

| Sparkasse Hildesheim Goslar Peine | 2,95 € | |

| Sparkasse Karlsruhe | 7,90 € | |

| Sparkasse KölnBonn | Basiskonto Start | 0,00 € |

| Sparkasse KölnBonn | Basiskonto Privat | 5,00 € |

| Sparkasse KölnBonn | Basiskonto Komfort | 9,00 € |

| Sparkasse Krefeld | 4,50 € | |

| Sparkasse Mainfranken | 3,00 € | |

| Sparkasse Münsterland-Ost | 11,95 € | |

| Sparkasse Nürnberg | Basiskonto individual | 2,90 € |

| Sparkasse Nürnberg | Basiskonto kompakt | 4,90 € |

| Sparkasse Nürnberg | Basiskonto komplett | 8,90 € |

| Sparkasse Paderborn-Detmold | 4,50 € | |

| Sparkasse Pforzheim Calw | 3,50 € | |

| Sparkasse Westmünsterland | 4,50 € | |

| Stadt- und Kreissparkasse Leipzig | 8,95 € | |

| Stadtsparkasse Düsseldorf | 9,90 € | |

| Stadtsparkasse München | 3,15 € | |

| SWN Kreissparkasse Waiblingen | 3,90 € | |

| Targobank AG | 5,95 € | |

| UniCredit Bank AG | Basiskonto Aktiv | 2,90 € |

| UniCredit Bank AG | Basiskonto Plus | 7,90 € |

| Volksbank Mittelhessen e.G. | 6,00 € | |

| Volksbank Offenburg | Basiskonto | 9,90 € |

| Volkswagen Bank GmbH | 3,00 € | |

| Durchschnitt | 5,27 € |

Welche Hürden stehen zwischen Basiskonto und Asylbewerber?

Unser Vergleich zeigt: Die Gebühren für das Basiskonto reichen von kostenlos bis über 10,00 Euro pro Monat. Insbesondere bei einigen Filialbanken sind die Kontoführungsgebühren oft hoch, zumal teilweise noch Postenentgelte erhoben werden. Erfreulicherweise gehen jedoch immer mehr Filialbanken dazu über, Betroffenen unterschiedliche Kontomodelle als Basiskonto anzubieten. So kann jeder für sich entscheiden, wie das Konto geführt werden soll. Die Nase vorn haben jedoch nach wie vor die Direktbanken, deren Konditionen teils deutlich günstiger sind. Der Nachteil einer Direktbank: Sämtliche Bankgeschäfte müssen online bzw. mobil erledigt werden. Das stellt für viele, gerade ältere Asylbewerber und Geflüchtete eine zusätzliche Hürde dar.

Die Sprachbarriere ist ein weiterer Faktor, den man berücksichtigen muss. Hier sei lobend die Dortmunder Volksbank erwähnt, die alle Informationen zum Basiskonto in mehreren Sprachen bereithält, auch speziell für Personen aus der Ukraine. Ansonsten ist es ratsam, bei einem Antrag vor Ort einen Termin zu vereinbaren, um ausreichend Zeit zu haben, und einen Übersetzer mitzunehmen. Benötigt werden für den Antrag eine Reihe von Papieren, angefangen beim Kontoeröffnungsformular bis hin zu den Identifikationsdokumenten.

Zusammengefasst ergeben sich folgende Hürden und Probleme bei der Eröffnung eines Basiskontos:

- Die Sprachbarriere: Hier wären mehrsprachige Formulare bzw. Apps hilfreich, ebenso wenn die Mitarbeiter der Banken eine oder mehrere Fremdsprachen beherrschen.

- Unterlagen: Die Papiere müssen vollständig sein, damit die Bank ein Basiskonto einrichten kann.

- Grundgebühr: Die hohen Grundgebühren einiger Filialbanken schrecken ab.

- Weitere Entgelte: Entgelte für Überweisungen oder Barabhebungen verursachen zusätzliche Kosten.

- Zugang zum Konto: Bei Direktbanken bedarf es eines PCs oder Notebooks mit Internetzugang oder zumindest eines Smartphones – wobei hier dann wieder das Thema Sprache relevant ist.

Identifikationsdokumente dienen zur Identifizierung nach dem Geldwäschegesetz. Bei diesen Dokumenten handelt es sich um gültige amtliche Ausweise, die ein Lichtbild des Inhabers enthalten und mit denen die Ausweispflicht im Inland erfüllt werden kann. Zum Beispiel kommen dafür anerkannte oder zugelassene Pässe oder Personalausweise in Betracht. Außerdem sind Duldungsbescheinigungen (§60a Abs. 4 Aufenthaltsgesetz) und Ankunftsnachweise (§63a Asylgesetz) als Identifikationsdokumente zugelassen.

Sind die Gebühren für ein Basiskonto zu hoch?

Mit der Einführung des Basiskontos wurden auch Vorgaben zu den Kontoführungsgebühren gemacht. Paragraf 41 Absatz 2 des Zahlungskontengesetzes besagt:

„Das Entgelt für die von § 38 erfassten Dienste muss angemessen sein.“

Der hier genannte Paragraf 38 definiert die „Pflicht des kontoführenden Instituts zur Führung eines Basiskontos und zur Erbringung von Diensten in Bezug auf dieses Konto“.

Besonders in der Anfangszeit haben viele Banken die Forderung nach einer „angemessenen“ Kontoführungsgebühr großzügig zu ihren Gunsten ausgelegt. Letztlich gilt, das betonten seinerzeit auch die Verbraucherzentralen immer wieder, dass ein Basiskonto nicht teurer sein darf als ein normales Girokonto. Banken, die gegen diesen Grundsatz verstoßen haben, wurden von den Verbraucherschützern abgemahnt.

Doch selbst nach ein paar Jahren bewegt sich der Markt rund um das Basiskonto in einer sehr breit angelegten Spanne. Sie reicht von kostenlos bis zu 13,00 Euro pro Monat. Letztlich hängt es auch davon ab, wo man wohnt bzw. ein Basiskonto beantragt und ob man in der Lage ist, das Guthabenkonto online oder per Smartphone zu verwalten. Denn Direktbanken haben in puncto Preisleistungsverhältnis auch beim Basiskonto die Nase vorn.

Die Kontoführung ist bei Direktbanken mit wenigen Ausnahmen kostenfrei – auch beim Basis- oder Guthabenkonto. Teils muss man für die Bankkarte bezahlen oder für einzelne Buchungsposten. Die größten Unterschiede ergeben sich bei den Gebühren für Barverfügungen und der Anzahl der Automaten, an denen man kostenfrei Geld abheben kann. Bei der DKB sind es weniger als 20 eigene Automaten, bei der comdirect über 7.000 und bei der Consorsbank alle Geräte mit Visa-Logo sowie über 9.000 Einzelhandelsgeschäfte.

Kurzum: Ein gezielter Vergleich der Konditionen, sofern ein Basiskonto bei einer Onlinebank infrage kommt, spart bares Geld. Doch auch vor Ort ist es ratsam, sich bei mehreren Banken zu informieren.

Denn: Zur Einführung des Basiskontos hatten fast alle Banken nur ein Kontomodell im Programm, das sich an die entsprechende Zielgruppe richtete. Inzwischen ist es so, dass vor allem bei den Volksbanken und Sparkassen viele Kontomodelle als reguläres Konto und als Basiskonto eröffnet werden können. Auch hier ergeben sich oft große Differenzen – von unter 3,00 bis zu besagten 13,00 Euro bei der Kontoführung.

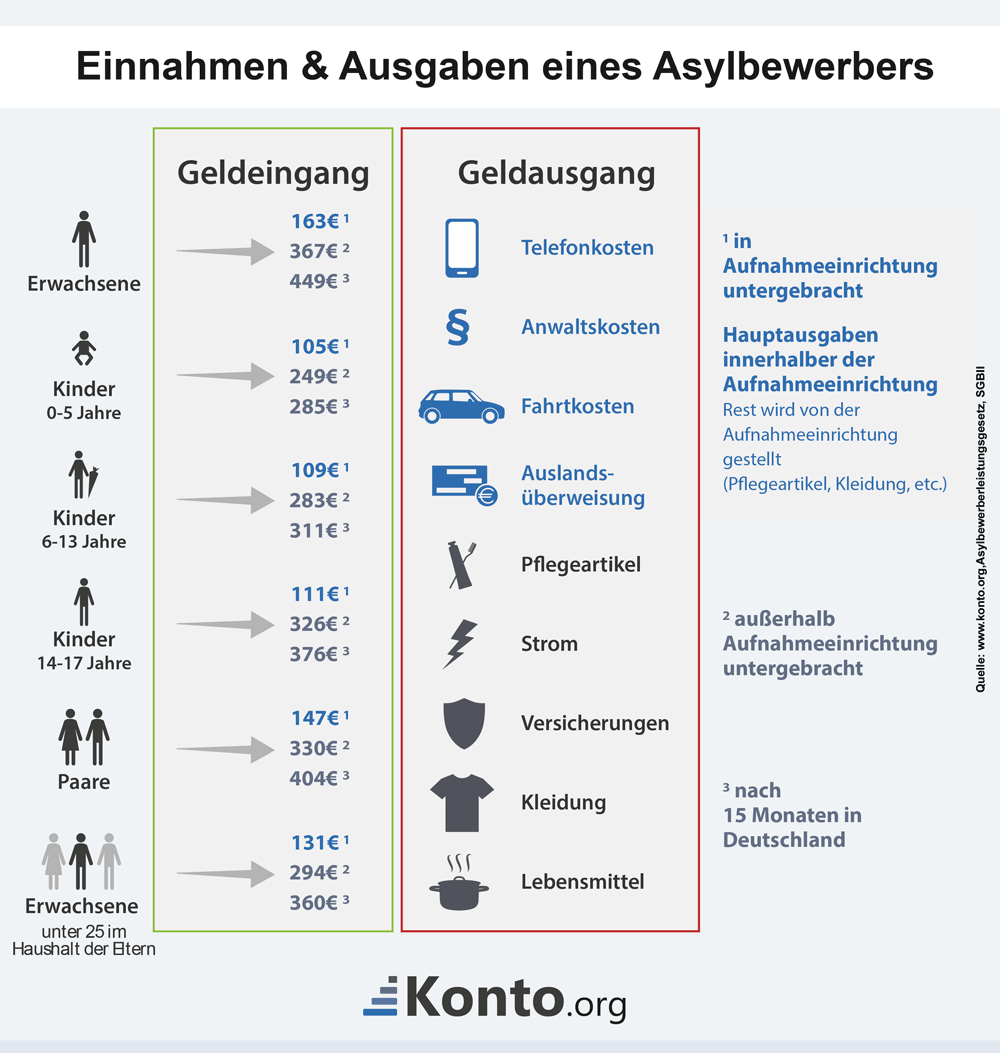

Wie viel Geld steht den Asylbewerbern zur Verfügung?

Der Fokus unseres Basiskonto-Ratgebers liegt, wie angekündigt, auf Immigranten. Denn gerade bei dieser Zielgruppe zeigen sich die Schwächen einiger Angebote sehr deutlich. Nachfolgend haben wir aufgelistet, welche Bezüge Asylbewerbern je nach Altersgruppe und Unterbringung zustehen. Asylbewerber, die noch in einer Erstaufnahmeeinrichtung leben, erhalten die Leistungen meist bar ausgezahlt – zumal viele noch nicht über eine dauerhafte Aufenthaltsgenehmigung verfügen. Sobald die Einrichtungen verlassen werden, ist ein eigenes Girokonto für Asylbewerber unerlässlich. Nur so ist es ihnen möglich, am Leben teilzuhaben.

| Anspruchsgruppe | notwendiger Bedarf | notwendiger persönlicher Bedarf | Gesamt | nach 15 Monaten in Deutschland (SGB II) |

|---|---|---|---|---|

| Bedarfsstufe 1 | 204 € | 163 € | 367 € | 449 € |

| Alleinstehende oder Alleinerziehende | ||||

| Bedarfsstufe 2 | 183 € | 147 € | 330 € | 404 € |

| Paare in einer Wohnung / Unterbringung in Sammelunterkunft | ||||

| Bedarfsstufe 3 | 163 € | 131 € | 294 € | 360 € |

| Erwachsene in einer stationären Einrichtung; Erwachsene unter 25 Jahren, die im Haushalt der Eltern leben | ||||

| Bedarfsstufe 4 | 215 € | 111 € | 326 € | 376 € |

| Jugendliche zwischen 14 und 17 | ||||

| Bedarfsstufe 5 | 174 € | 109 € | 283 € | 311 € |

| Kinder zwischen 6 und 13 | ||||

| Bedarfsstufe 6 | 144 € | 105 € | 249 € | 285 € |

| Kinder bis 5 | ||||

| Daten: AsylbLG und SGB II – Stand 2022 | ||||

Kosten für eine Auslandsüberweisung von Deutschland

Ein wichtiger Faktor für Migranten ist die Möglichkeit, Geld in die Heimat zu schicken, um die Familie zu unterstützen. In unserem Beispiel transferieren wir Geld von einem deutschen Konto nach Afghanistan und prüfen bei einigen Banken, wie hoch die Kosten für eine solche Auslandsüberweisung in Höhe von 300 Euro sind. Damit den Empfängern bei diesem Transfer keine Kosten entstehen, basieren alle Berechnungen auf der „OUR“-Regel. Das heißt, derjenige, der die Überweisung vornimmt, trägt alle Gebühren: Hier summieren sich die Grundgebühr, die Fremdkostenpauschale und bei einigen Banken zusätzliche Gebühren wie etwa Porto. Wer häufig Geld nach Hause überweisen möchte, sollte daher auch die Kosten für eine Auslandsüberweisung im Blick haben. Dadurch lässt sich viel Geld sparen, wie unsere Beispielrechnungen belegen.

Mit Gesamtkosten von 20,40 Euro bietet die comdirect bank die günstige Option, Geld ins Ausland zu transferieren. Der Betrag setzt sich aus 7,90 Euro Grundgebühr und einer Fremdkostenpauschale in Höhe von 12,50 Euro zusammen. Auf Rang zwei ist die ING. Sie ist mit insgesamt 22 Euro (10 Euro Grundgebühr, 12 Euro Fremdkostenpauschale) nur geringfügig teurer. Es folgt auf Platz drei die Commerzbank mit 22,50 Euro. Damit ist sie die günstigste Filialbank in unserem Vergleich. Deutlich teurer sind die Banken auf den hinteren Rängen. Sowohl bei der Sparda Bank Hamburg als auch bei der Sparkasse Leipzig werden 38,00 Euro fällig, bei der Frankfurter Sparkasse sogar 45,50 Euro. Nicht in Wertung eingeflossen ist die Postbank, da hier keine Fremdkostenpauschale angeboten wird und es daher auf das Entgelt der ausländischen Bank ankommt, wie hoch die Gesamtkosten sind.

| Bank | Grundgebühr | Fremdkostenpauschale | zusätzliche Kosten | Gesamtkosten |

|---|---|---|---|---|

| comdirect | 7,90 € | 12,50 € | 20,40 € | |

| ING | 10,00 € | 12,00 € | 22,00 € | |

| Commerzbank | 12,50 € | 7,50 € | 2,50 € | 22,50 € |

| Consorsbank | 19,95 € | 12,50 € | 32,45 € | |

| Leipziger Volksbank | 13,00 € | 17,50 € | 2,50 € | 33,00 € |

| HypoVereinsbank | 10,00 € | 25,00 € | 35,00 € | |

| Deutsche Bank | 10,00 € | 25,00 € | 1,55 € | 36,55 € |

| DKB | 12,50 € | 25,00 € | 37,50 € | |

| Sparkasse Leipzig | 15,00 € | 20,00 € | 3,00 € | 38,00 € |

| Sparda Bank Hamburg eG | 19,00 € | 17,50 € | 1,50 € | 38,00 € |

| Frankfurter Sparkasse | 12,50 € | 30,00 € | 3,00 € | 45,50 € |

| Postbank | 10,00 € | Individuelle Kosten | Keine Angabe möglich | |

| Quelle: Eigene Berechnungen | ||||

Wie viel Geld fließt zurück in die Heimatländer?

Die Weltbank führt exakt Buch über die Heimatüberweisungen von Migranten. 2020 waren es 508 Milliarden US-Dollar. Ein Jahr zuvor belief sich der Betrag auf 548 Milliarden US-Dollar. Der Rückgang während der Corona-Pandemie fiel deutlich moderater aus, als anfangs befürchtet. Gleichwohl betont die Welthungerhilfe: „Das erste Jahr der Covid-19-Pandemie hinterlässt bei den weltweiten Heimatüberweisungen von Arbeitsmigranten in einigen Regionen deutliche Spuren.“ Für 2021 rechnet man wieder mit einem Anstieg um 2,2 Prozent.(Quelle: Welthungerhilfe: Heimatüberweisungen: Für welche Entwicklungsländer sind sie Lebensader?)

Es ist davon auszugehen, dass die Heimatüberweisungen in den kommenden Jahren weiter zunehmen. Ende 2021 waren laut UNO Flüchtlingshilfe 89,3 Millionen Menschen auf der Flucht. Zusammen mit den Menschen, die ihre Heimat in der Ukraine verlassen mussten, sind es inzwischen weit mehr als 100 Millionen Menschen. (Quelle: Uno. Zahlen & Fakten zu Menschen auf der Flucht)

Die Zahl derer, die nicht mehr in ihrer Heimat leben, betrug im Jahr 2020 280,6 Millionen. Im Vergleich zu 2015 ist das ein Plus von über 32 Millionen Migranten, die hauptsächlich wegen der Arbeit ihre Heimatländer verlassen haben.

Quellen:

Statista.de: Migration, Zuwanderung und Flucht weltweit.

Statista.de: Anzahl der internationalen Migranten weltweit in den Jahren 1990 bis 2020.

Das sind die zehn Länder mit den höchsten Rücküberweisungen von Migranten 2018:

- USA: 68,000 Milliarden US- Dollar

- Vereinigte Arabische Emirate: 43,240 Milliarden US- Dollar

- Saudi-Arabien: 34,596 Milliarden US- Dollar

- Schweiz:27,965 Milliarden US- Dollar

- Deutschland:22,024 Milliarden US- Dollar

- China: 18,121 Milliarden US- Dollar

- Russland: 16,895 Milliarden US- Dollar

- Frankreich: 15,038 Milliarden US- Dollar

- Luxemburg: 14,203 Milliarden US- Dollar

- Niederland: 13,923 Milliarden US- Dollar

Quelle Weltbank: Migration and Remittances Data.

Bei welcher Bank sollte ich ein Basiskonto eröffnen?

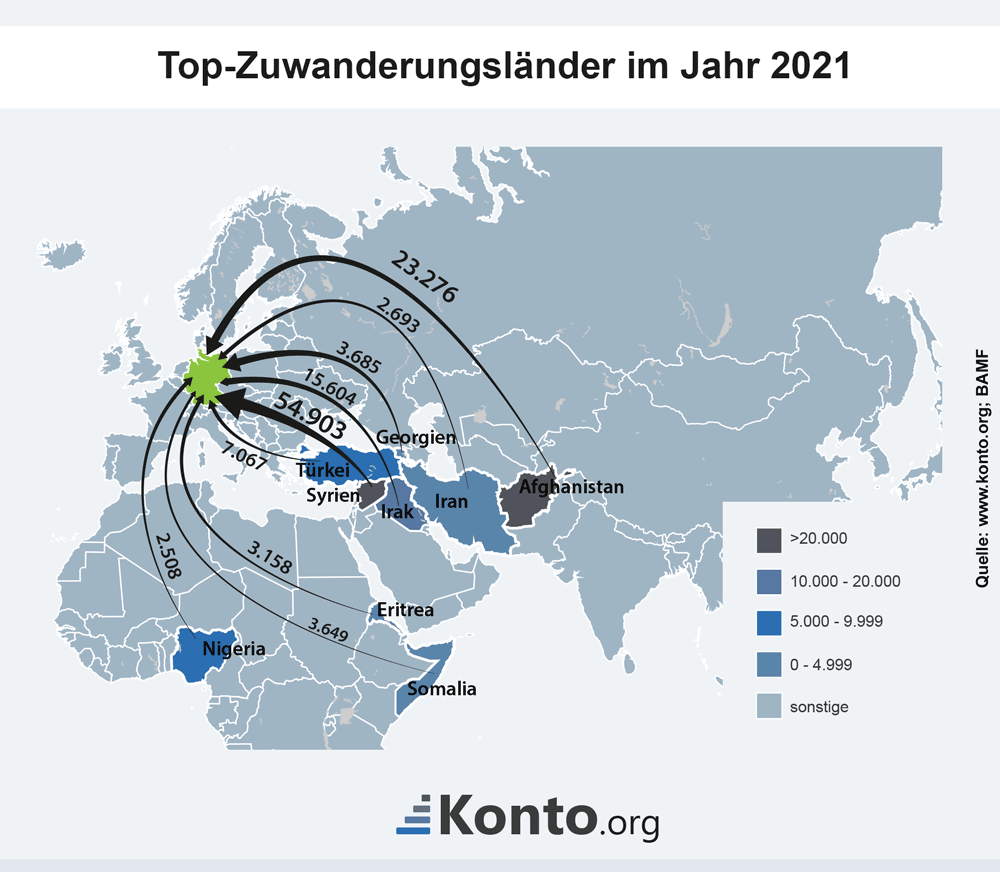

In der Zeit von Januar bis Juni 2022 registrierte das Bundesamt für Migration und Flüchtlinge 62,7 Prozent männliche und 37,3 Prozent weibliche Flüchtlinge. 2019 lag die Verteilung bei 56,5 zu 43,5 Prozent. Dabei sticht besonders die hohe Zahl junger, männlicher Antragsteller hervor. Sie lag im ersten Halbjahr 2022 in der Altersgruppe von 16 bis 18 Jahren bei 74,3 Prozent und in der Altersgruppe von 18 bis unter 25 Jahren bei 76,5 Prozent. (Quelle: Bundesamt für Migration und Flüchtlinge: Aktuelle Zahlen, Ausgabe Juni 2022

Beispielrechnung 1 – Alleinstehende

Die Daten belegen, dass vor allem junge Männer, die allein nach Deutschland kommen, um Asyl bitten. Daher zielt unsere erste Beispielrechnung auf Alleinstehende.

Ausgangssituation: Ein Asylbewerber aus Afghanistan, 16 Monate Aufenthalt in Deutschland und untergebracht außerhalb einer Aufnahmeeinrichtung, hat Anspruch auf monatlich 449 Euro. Er überweist jeden Monat Geld zu seiner Familie nach Afghanistan (im Durchschnitt gehen 300 Euro pro Geldüberweisung von Europa in Drittländer).

Eine Alternative zu den klassischen Auslandsüberweisungen, die über eine Bank getätigt werden, sind Transferanbieter – zum Beispiel Azimo, Wise (vormals TransferWise) und Western Union. Ausgehend von einem Auslandstransfer in Höhe von 300 Euro würden bei diesen Anbietern folgende Kosten entstehen. Allerdings muss man beachten, dass Zahlungen nach Afghanistan oder auch Syrien als Krisenländer nicht von allen Transferdienstleistern unterstützt werden. Deutlich besser stehen die Chancen, wenn Flüchtlinge aus der Ukraine Geld nach Hause senden möchten – auch zur Barabholung in einer Filiale/Bank vor Ort.

| Zielland | |||

|---|---|---|---|

| Anbieter | Afghanistan | Syrien | Ukraine |

| Azimo * | ./. | ./. | 0,19 € |

| Wise * | ./. | ./. | 2,62 € |

| WesternUnion ** | 6,90 € | 6,90 € | 6,90 € |

| MoneyGram *** | 3,99 € | ./. | 3,99 € |

| Xoom **** | ./. | ./. | 0,00 € |

| * Überweisung auf Auslandskonto ** Gebühr für Barzahlung vor Ort, die online vereinbart wurde. *** Bargeldabholung im Zielland **** Angebot von PayPal zur Bargeldabholung im Zielland. |

|||

Angenommen, der junge Mann wäre Kunde der VR-Bank Leipzig, dann würden auf ihn monatlich 5,99 Euro Kontoführungsgebühren zukommen und für eine Überweisung von seinem Basiskonto nach Afghanistan weitere Kosten in Höhe von 33,00 Euro entstehen (2,50 Euro Courtage + 13,00 Euro Grundgebühr + 17,50 Euro Fremdkosten). Kontoführung und eine Auslandsüberweisung summieren sich bereits auf fast 39 Euro. Das entspricht 8,7 Prozent der monatlichen Einkünfte und ist gerade für bedürftige Menschen ein sehr hoher Betrag. Daher sollten auch Flüchtlinge nach Möglichkeit genau rechnen, bei welcher Bank sie ein Basiskonto beantragen.

Würde unser Musterkunde für eine Überweisung ins Ausland einen Transferanbieter nutzen (Western Union), läge die Ersparnis im Vergleich zur VR-Bank Leipzig bei über 20 Euro. Wenn darüber hinaus ein günstigeres Basiskonto gewählt wird, macht sich der Girokontovergleich sofort im Portemonnaie bemerkbar. Beispiel: Bei den Konten der ING oder der DKB plus einem Auslandstransfer via Western Union summieren sich nur 6,90 Euro. Selbst mit dem 1,90 Euro „teuren“ Basiskonto der comdirect läge man noch unter 10 Euro im Monat.

Surftipp: Die besten Transferdienstleister im Test!

Beispielrechnung 2 – Familie

Eine Familie aus Syrien mit 3 Kindern (8,12 und15 Jahre alt) ist seit 10 Monaten in Deutschland und erhält monatlich 1.552,00 Euro (außerhalb Aufnahmeeinrichtung untergebracht) bzw. 623,00 Euro (in Aufnahmeeinrichtung untergebracht) staatliche Zuwendung. Die Familie nutzt ein gemeinschaftliches Konto, auf dem jeden Monat im Durchschnitt zwölf Buchungen (fünf Gutschriften, sieben Lastschriften) eingehen. Außerdem nimmt die Familie durchschnittlich zwei Überweisungen im Monat vor (wovon eine ins Ausland geht). Die normalen Buchungsposten sind – online bzw. mobil ausgeführt – inzwischen bei fast allen Banken kostenfrei. Bei der Leipziger Volksbank gilt das für 20 Transaktionen pro Monat, danach werden 0,15 Euro je Vorgang berechnet. Die laufenden Kosten ergeben sich daher wie im Beispiel des alleinstehenden Kunden aus der Kontoführungsgebühr und der Gebühr für den Auslandstransfer ins Heimatland.

- comdirect - Girokonto Aktiv

- norisbank - Top-Girokonto

- DKB - Girokonto Aktiv

- C24 - Smartkonto

- Consorsbank - Girokonto

Eröffnung eines Basiskontos – Acht Filialbanken im Gespräch

Jede Bank handhabt die Eröffnung eines Basiskontos anders. Wir haben uns bei den großen Filialbanken in Deutschland die Anträge und Hinweise zum Ablauf angesehen.

Commerzbank

Der Antrag für das Basiskonto der Commerzbank liegt online vor und kann als PDF heruntergeladen werden. Auf den ersten von drei Seiten finden Interessenten alle wichtigen Informationen. Aber: Die Commerzbank informiert ausschließlich in deutscher Sprache, was den Zugang gerade für Neuankömmlinge erschwert. Der Antrag muss ausgefüllt und eingereicht werden. Danach prüft die Commerzbank den Antrag, was einige Tage dauern kann, und meldet sich dann schriftlich. Wurde dem Antrag stattgegeben, „müssen Sie sich für die Eröffnung eines Basiskontos persönlich in einer Filiale der Bank mit einem Ausweisdokument (Personalausweis oder Reisepass) legitimieren“. Ob sprachliche Voraussetzungen erfüllt sein müssen, geht aus den Informationen nicht hervor. Daher ist es ratsam, vorab in der jeweiligen Filiale zu fragen.

Deutsche Bank

Auch die Deutsche Bank stellt den Antrag für ihr Basiskonto online zur Verfügung. Die Informationen rund um das Guthabenkonto sind allerdings ebenfalls nur in Deutsch zu finden. Wer den Antrag in einer Filiale einreicht, sollte alle nötigen Papiere zur Identifikation bereits zur Hand haben. Zudem gilt: Es ist nicht garantiert, dass die Mitarbeiter in den Filialen das Gespräch auf Englisch oder in anderen Sprachen führen können.

Postbank

Die Postbank informiert auf ihrer Internetseite sehr ausführlich über das Basis- bzw. Guthabenkonto und die Kontoeröffnung. Leider verzichtet man auch hier darauf, mehrsprachig zu arbeiten. Der Antrag kann online ausgefüllt werden. Zusätzlich benötigt man das Formular „Antrag für die Gehalts-/Bezügeüberweisung“. Die Identifikation erfolgt mit den entsprechenden Dokumenten und dem Postident-Coupon in einer Postbank-Filiale oder bei der Deutschen Post. Hierzu sollte man einen Dolmetscher oder Helfer mitnehmen, der die Sprache beherrscht.

HypoVereinsbank

Um ein HVB BasisKonto zu eröffnen, muss man das Antragsformular herunterladen, ausfüllen und zusammen mit dem Legitimationsdokument zur Hand haben. Voraussetzung ist, dass man einen Termin in der jeweiligen Filiale vereinbart hat. Dort lässt sich dann – bestenfalls mit einem Helfer bzw. Dolmetscher – klären, ob und wie sich mögliche sprachliche Barrieren abbauen lassen.

Regionale Filialbanken

Für die Eröffnung eines Basiskontos bei einer regionalen Filialbank gibt es leider keine allgemeingültigen Abläufe oder Tipps. Teils lassen sich die Konten online eröffnen. Oft ist jedoch ein Termin in der Filiale nötig, wobei das Antragsformular häufig bereits vorab von der Internetseite der Bank heruntergeladen werden kann/muss.

Fazit

Um Probleme (vor allem bei der Kommunikation) zu vermeiden, sollten Interessenten bzw. Helfer oder Übersetzer vorab nachfragen, wie das Basiskonto eröffnet wird und welche Papiere mitgebracht werden müssen. Damit haben beide Seiten die Möglichkeit, sich bestmöglich vorzubereiten. Die Bank kann zum Beispiel eine Mitarbeiterin oder einen Mitarbeiter mit den nötigen Sprachkenntnissen hinzuziehen. Ein Vorteil: Inzwischen dürften die meisten Banken über die nötige Erfahrung verfügen.

Merkblatt zum Thema Basiskonto auf englisch und arabisch zum Download

Unser Merkblatt zum Thema Basiskonto für Asylsuchende in arabischer und englischer Sprache zum Download

Merkblatt zum Thema Basiskonto für Asylsuchende (PDF)

Infosheet Basic Bank Account for Refugees (PDF)

Merkblatt zum Thema Basiskonto für Asylsuchende in arabischer Sprache (PDF)

Aus unserem Ratgeber – Basiskonto für Jedermann

Ausblick für das Basiskonto

Zwei Gründe sprechen dafür, dass dem Basiskonto in Zukunft noch mehr Bedeutung zukommen wird. Zum einen steigt – wie bereits erwähnt – die Zahl derer, die ihre Heimat verlassen müssen. Damit Betroffene Geld verdienen und an ihre Familien schicken bzw. überweisen können, ist ein Basis- oder Guthabenkonto unerlässlich. Zum anderen spricht die Fertilitätsrate in den Herkunftsländern dafür, dass künftig mehr Menschen ein Basiskonto beantragen werden. Die Fertilitätsrate gibt die Zahl der Geburten je Frau an.

Damit dürfte eines klar sein: Banken sind gut beraten, wenn sie sich personell und auch technisch darauf einstellen, dass mehr Menschen mit Migrationshintergrund ein Basiskonto wünschen. Das ist ihr gutes Recht und auch wichtig. Denn nur mit Girokonto ist es möglich, wirklich Fuß zu fassen und am (Arbeits-)Leben teilzuhaben. Umso wichtiger sind faire Konditionen, konkret angemessene Kontoentgelte, die sich an den marktüblichen Gebühren orientieren. Zudem muss die Kontoeröffnung auch für Personen ohne ausreichende Deutschkenntnisse problemlos möglich sein. Dabei hilft bereits ein mehrsprachiges Antragsformular. Auch Apps, die in mehreren Sprachen angeboten werden, sowie Mitarbeiter*Innen oder externe Kräfte, die über die nötigen Sprachkenntnisse verfügen und bei Bedarf einspringen, wären schon ein großer Schritt nach vorne.

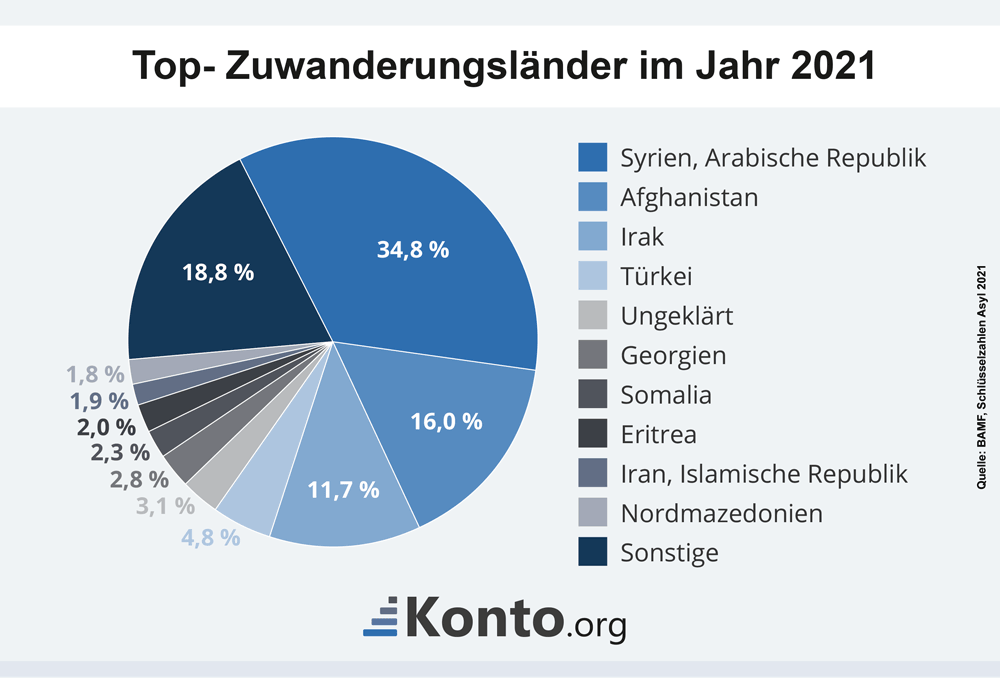

| Land | Geburtenrate | %-Anteil der Migranten |

|---|---|---|

| Deutschland | 1,5 | |

| Syrien, Arabische Republik | 2,7 | 34,8 |

| Afghanistan | 4,2 | 16,0 |

| Irak | 3,5 | 11,7 |

| Türkei | 2,0 | 4,8 |

| Georgien | 2,0 | 2,8 |

| Somalia | 5,9 | 2,3 |

| Eritrea | 3,9 | 2,0 |

| Iran, Islamische Republik | 2,1 | 1,9 |

| Nordmazedonien | 1,3 | 1,8 |

| Quellen: https://data.worldbank.org/indicator/SP.DYN.TFRT.IN https://www.bamf.de/SharedDocs/Anlagen/DE/Statistik/BundesamtinZahlen/bundesamt-in-zahlen-2021-asyl.pdf? Hinweis: Geburtenraten Stand 2020, Migrationsanteil Stand 2021 |

||

Richterliches Urteil zu den Kosten eines Basiskontos

Was wird konkret bemängelt?

Die Deutsche Bank verlangte für Ihr Basiskonto damals 8,99 Euro. Musste der Kunde die Dienste eines Mitarbeiters in Anspruch nehmen, wurden weitere Gebühren berechnet. Ebenso, wenn eine beleghafte Überweisung eingereicht wurde (1,50 Euro je Vorgang). Der Verbraucherzentrale Bundesverband hat auf Unterlassung geklagt und hatte Erfolg.

Der Bundesgerichtshof bestätigte am 30. Juni 2020 die Unwirksamkeit der entsprechenden Entgeltklauseln der Deutschen Bank (Aktenzeichen: XI ZR 119/19).

Urteilsbegründung des BGH

Die Deutsche Bank konnte zwar belegen, dass die monatlichen Kosten von 8,99 Euro den unternehmenseigenen Kosten (erhöhter Aufwand, erhöhtes Geldwäsche-Risiko) entsprechen, aber der BGH führte in seiner Urteilsbegründung aus, dass der mit der Führung von Basiskonten verbundene Mehraufwand nicht allein auf die Basiskontoinhaber umgelegt werden dürfe.

Die Verpflichtung der Bankinstitute, jedem Berechtigten ein Basiskonto zu ermöglichen, dürfe nicht umgangen werden, indem die Kosten abschreckend gestaltet werden. Laut BGH müssten zur (teilweisen) Kostendeckung die Leistungspreise herangezogen werden, die im freien Wettbewerb von den Bankunternehmen erwirtschaftet würden.

Kommentar zum Urteil

Seit Mitte 2016 besteht ein Anspruch auf das Basiskonto. Seither hat sich viel getan. Nichtsdestotrotz kam die Stiftung Warentest auch 2021 zu dem ernüchternden Urteil, dass Betroffene zwar ein Konto erhalten, dafür aber „besonders viel und teilweise mehr als bei unserem ersten Test vor zwei Jahren“ bezahlen. Der Modellkunde der Stiftung Warentest zahlt im ungünstigsten Fall mehr als 200 Euro im Jahr. Verglichen wurden die Basiskonto-Konditionen von 132 Banken.

Die Gründe für den Preisanstieg: Zum einen sind die Kontoführungsgebühren allgemein nach oben korrigiert worden. Zum anderen sind auch die Gebühren für die Girokarte und Buchungen angezogen. Und nach wie vor wird – wie schon seitens der Deutschen Bank – der höhere Preis für ein Basiskonto mit dem Mehraufwand unter anderem bei der Beratung begründet. Daher fordert der Verbraucherzentrale Bundesverband eine neue gesetzliche Regelung. Aktuell gebe zu viel Spielraum.

Genau da liegt das Problem: „Angemessen“ ist ein sehr dehnbarer Begriff. Hier muss nachgeschärft werden. Zweifelsohne verursacht ein Basiskonto Kosten, bei der Beratung, der Eröffnung und auch der Geldwäscheüberprüfung. Aber: Hier geht es um Menschen, die geflüchtet sind, kein Dach über dem Kopf oder bereits jetzt enorme finanzielle Schwierigkeiten haben. Da ist es schlichtweg unanständig, die Hand weiter als unbedingt nötig aufzuhalten. Sinnvoller wäre es, die Kosten anders und zumindest breiter umzulegen. Denn Menschen ohne festen Wohnsitz oder regelmäßiges Einkommen bleibt nur das Basiskonto.

Auf der anderen Seite wird niemand gezwungen, ein Basiskonto zu eröffnen, das zehn oder mehr Euro kostet. Jeder hat die Möglichkeit, sich bei mehreren Banken über die Gebühren zu erkundigen. Ein solcher Basiskontovergleich ist absolut empfehlenswert. Die besten Karten für ein günstiges Guthabenkonto haben Interessenten, die keinen Ansprechpartner vor Ort benötigen und einen Internetzugang (etwa via Smartphone) haben.

- comdirect - Girokonto Aktiv

- norisbank - Top-Girokonto

- DKB - Girokonto Aktiv

- C24 - Smartkonto

- Consorsbank - Girokonto

Fazit

Ein Girokonto ist Grundvoraussetzung, um am wirtschaftlichen und gesellschaftlichen Leben teilzuhaben. Der Vorstoß der EU, jedem Bürger das Recht auf ein eigenes Konto einzuräumen, war daher richtig und wichtig. Die Umsetzung in nationales Recht über das Zahlungskontengesetz müsste jedoch noch einmal präzisiert werden.

Mit der Vorgabe, die Kontoführungsgebühren müssen „angemessen“ sein, stehen der Versuchung, Betroffene abzuzocken, Tür und Tor offen. Dass einige Banken es versucht haben und andere nach wie vor zu hohe Gebühren verlangen, ist unbestritten. Hier müsste nachgebessert werden, damit insbesondere Filialbanken faire Konditionen gewähren.

Die meisten Direktbanken haben von Anfang an klare Bahnen geschaffen und das Basiskonto ebenso günstig angeboten, wie ein reguläres Girokonto. Allerdings setzt ein Konto bei einer Direktbank einen Internetzugang und ein entsprechendes Gerät (PC, Notebook, Tablet-PC oder Smartphone) voraus. Daran sollte es in der heutigen Zeit nicht mehr hapern. Was schwierig werden könnte, auch bei Direktbanken, ist das Thema Sprache. Zudem müssen auch bei Onlinebanken sämtliche Konditionen berücksichtigt werden – inklusive der Gebühren für Barverfügungen und Überweisungen.

Denn eines ist klar: Angesichts der begrenzten finanziellen Mittel, die Migranten und Kriegsflüchtlingen zur Verfügung stehen, kommt es auch beim Basiskonto auf jeden Cent an. Das gilt umso mehr, wenn man seine Familie im Heimatland unterstützen möchte. Denn Auslandsüberweisungen gehören zu den teuersten Positionen. Sie lassen sich, je nach Herkunftsland, auch nicht über Transferdienstleister abwickeln, da die Unternehmen einigen Staaten von vornherein ausschließen.

Eine attraktive Lösung stellt das Angebot von Western Union dar. Nachdem das Geld in einer Filiale eingezahlt wurde, steht es im Heimatland bereits nach wenigen Sekunden zur Verfügung. Die Gebühr: 6,90 Euro für einen Auslandstransfer in Höhe von 300 Euro nach Afghanistan. Ein eigenes Konto ist dafür nicht nötig, weder hier vor Ort noch im Zielland. Das macht diese Option für viele Betroffene so interessant, weil in vielen Ländern ein eigenes Konto gar nicht Usus ist.

Sollte auf beiden Seiten ein Konto vorhanden sein, kann man auch sein Basiskonto dazu nutzen, eine Auslandsüberweisung zu tätigen. Für 300 Euro, die Richtung Afghanistan fließen, zahlt man günstigstenfalls 20,40 Euro, teils aber deutlich mehr. Hier rentiert es sich, abzuwägen, welcher Weg der bessere und günstigere ist.

Grundsätzlich gilt: Das Basiskonto ist ein großer Schritt nach vorne, hilft Menschen in Notlagen und wird angesichts der zunehmenden Migration ein immer wichtigerer Baustein. Das Problem: Viele Banken sind nicht oder nur schlecht auf den Zustrom vorbereitet. Dabei wäre es relativ einfach, die Anträge mehrsprachig zu gestalten und Ansprechpartner zu bieten, die mehr als nur die deutsche Sprache beherrschen.

Weitere Quellen:

- Konto.org: Auslandsüberweisungen

- Asylbewerberleistungsgesetz

- Kindergeld.org: Kindergeldauszahlung 2022

- BaFin – Basiskonto

- Verbraucherzentrale Bundesverband: Kosten für Basiskonto zu hoch

Surftipp: Mit dem Girokontorechner das beste Girokonto finden

Weiterführende Links

Quellen

- Asylbewerberleistungsgesetz

- Ausgaben von Asylbewerbern

- Auslandsüberweisungen und deren Kosten

- BaFin – Basiskonto

- BAMF – Aktuelle Zahlen zu Asyl 2015

- BAMF – Aktuelle Zahlen zu Asyl 2016

- Die Welt – Migranten schicken Milliaren Doller in die Heimat

- Kindergeldauszahlung

- Spiegel Online – Überweisungen Migranten

- Verbraucherzentrale Pressemitteilung