Falsche Zinsberechnung durch Banken

„Nach einer fünfundzwanzigjährigen Finanzierung hat man ein Haus für sich und fast ein zweites Haus für die Bank bezahlt.“, so der Kreditsachverständige Ralph Hans Brendel.

Sein Kollege Jens Leschmann pflichtet ihm bei: „Wenn man seine Finanzierung überlebt, dann bezahlt man seine Immobilie eineinhalb bis zwei Mal.“. Wie kann das sein, wenn die Bankunternehmen Computer für ihre Berechnungen nutzen? Auch hinter einem Computer sitzt ein Mensch, der diesen manuell steuert. Es gibt durchaus Tricks, um mehr Zinsen abzukassieren, als vertraglich oder gesetzlich möglich ist.

Die Mehrheit der Bevölkerung glaubt, dass Banken korrekt rechnen und auftretende Fehler nur einzelne seltene Programmierungsfehler sind. Doch die Zahlen sprechen für sich. Allein durch Falschberechnungen von Zinsen entstehen- nach Schätzungen des Bundesverbands der Kreditsachverständigen und Kontenprüfer- bei den Kunden jährliche Schäden von insgesamt 14,9 Milliarden Euro.

Die häufigsten bzw. relevantesten Manipulationsstrategien sollen im Nachfolgenden vorgestellt und erläutert werden.

Zinsrechenmethoden

Die Illusion der „einen richtigen“ Methode zur Berechnung von Zinsen ist ein Trugschluss.

Es gibt verschiedene Arten Zinsen zu berechnen. Hier werden zwei Methoden vorgestellt, es gibt aber weitaus mehr. Näheres zu den einzelnen Methoden finden Sie hier.

Lineare Zinsberechnung

Es gibt einen vereinbarten Jahreszins, der wird aber anteilig schon nach jedem Monat abgezogen und angelegt ➔ Bank erwirtschaftet so unterjährig Erfolge und benachteiligt einseitig den Kunden

Exponentielle Zinsberechnung (auch Marktzinsmethode oder Effektivzinsberechnung)

Hier auch monatliche Vorausgabe, allerdings wird der Vorteil für die Bank herausgerechnet ➔ Seit 2002 verlangt EU Verordnung 2002 von Mitgliedsstaaten die exponentielle Zinsberechnung für Verbraucher als verpflichtend

Surftipp: Von guten Zinsen und Konditionen profitieren – unser Kreditkartenrechner hilft!

Manipulationsmethoden

Falsches Finanzierungsmodell

Obwohl für viele Kunden eine Umschuldung vom Dispositionskredit in Kredite zu niedrigeren Zinssätzen sinnvoller wäre, behalten Geldhäuser ihre Kunden gerne in der „Dispofalle“, da dort höhere Zinssätze berechnet werden.

Der Betroffene wird mit Absicht falsch beraten. Das widerspricht dem Grundsatz von Treu und Glauben aus §242 BGB. Eigentlich darf ein Kunde auf eine sachgerechte Beratung vertrauen.

Laut Verbraucherschützern verhindern Banken oft aktiv eine Umschuldung. Als Argument wird meist eine fehlende Kreditwürdigkeit angeführt, obwohl bereits Kredite in der Höhe auf dem Dispo existieren.

Wenn Sicherheiten zugunsten der Bank eingetragen sind, benötigt man für eine Umschuldung auf ein anderes Kreditinstitut eine Freigabe durch die eigene Bank.

Zinsen länger berechnet

Bei vorzeitigen Tilgungen von Darlehen kommt es vor, dass die Bank noch einige Monate länger Zinsen berechnet.

Zinsen höher berechnet

Eine weitere Manipulationsstrategie ist es Zinsen höher zu berechnen, beispielsweise indem die Kreditprovision nicht nach der jeweiligen Inanspruchnahme des Kredites berechnet wird, sondern nach dem höchsten Minus- Saldo, der in der Abrechnungsperiode vorlag.

Zinsen erfunden

Misstrauisch sollte man werden, wenn auf dem Kontoauszug ein Zins auftaucht, der vertraglich nicht vereinbart ist, wie etwa eine Kreditprovision, auch wenn der Betrag noch so geringfügig erscheint.

Zinscap- Prämie nicht erstattet

Bei den sogenannten Zinscap- Vereinbarungen verabredet die Bank mit dem Kreditnehmer eine Spanne, indem sich der Zins bewegen darf. Es wird eine Zinsunter- und eine Zinsobergrenze festgelegt.

Da man nicht voraussagen kann, wie der Marktzins sich entwickelt, sind damit die Risiken ausgeglichen verteilt. Die Zinscap- Prämie ist laufzeitabhängig und muss im Voraus beglichen werden.

Es gibt viele Fälle, in denen die Bank nach Hälfte der Laufzeit mit dem Kunden eine neue Zinscap- Vereinbarung trifft. Nach Rechtsprechung des BGH müssen bei vorzeitigem Vertragsende laufzeitabhängige Leistungen zurückbezahlt werden.

Laut Schätzung eines Kreditsachverständigen unterlassen in 90% aller Fälle die Banken eine Erstattung.

| Ursprüngliche Zinscap- Vereinbarung: |

|---|

| Kreditsumme: 60 000 € |

| Zinscap- Laufzeit: 10 Jahre |

| Zinscap- Prämie: 2400€ |

| Neue Zinscap- Vereinbarung nach 5 Jahren: |

|---|

| Unverbrauchte Zinscap- Prämie nach 5 Jahren: 1200€ |

Dispozinsen falsch berechnet

Bei dieser Methode wird heimlich das Dispolimit reduziert, um zusätzliche Überziehungszinsen zu kassieren.

Als Kunde sollte man daher überprüfen, ob auf den Kontoauszügen das Limit korrekt gesetzt wurde. In der Praxis ist diese Methode eine der relevantesten.

Abrechnungsperioden verkürzt

Durch eine Umstellung der Abrechnungsperioden- von zum Beispiel vierteljährliche auf monatliche Abrechnung- entsteht für die Banken ein zusätzlicher Zinsgewinn von rund 0,1%, der freilich bei niedrigen Beträgen kaum spürbar ist. Bei Handwerkern, Selbstständigen und Unternehmen dagegen können horrende Summen zusammenkommen.

Beispielrechnung, wie sich Zinskosten durch Abrechnungsperiode verändern:

für 10 000€ werden 12% Zinsen pro Jahr fällig:

| Abrechnungsperiode | Zinskosten pro Jahr |

|---|---|

| Jährlich | 1.200,00 € |

| Vierteljährlich | 1.255,09 € |

| Monatlich | 1.268,25 € |

Wertstellungen falsch

Dieser Trick funktioniert folgendermaßen: Es wird so getan, als sei eine Gutschrift noch nicht eingegangen und erst Tage später „wertgestellt“.

Das hat zur Folge, dass die Bank mit dem eingezahlten Guthaben zusätzlich Zinsen verdienen kann und bei einem Minus auf dem Konto einige Tage länger Dispozinsen erhoben werden können.

Ein anderer Fall ist die Rückdatierung von Wertstellungen, bei dem nachträglich bereits Tage vor dem eigentlichen Zahlungsauftrag der Betrag aus der Berechnung herausgenommen wird, um Dispozinsen abzurechnen, wenn das Konto dadurch in den Minusbereich gerät.

Obwohl die Rechtsprechung mehrmals deutlich gemacht hat, dass sich Banken bei falscher Wertstellung vorsätzlich unrechtmäßig bereichern, ist diese Methode immer noch von Bedeutung.

Auch seitdem in §675t BGB festgelegt wurde, wie die Geldhäuser Wertstellungen auf Konten durchzuführen haben, blieb dieser Zinstrick relevant.

Surftipp: Online Girokonten vergleichen und die besten Konditionen finden!

Auszug aus §675t BGB:

(1)1Der Zahlungsdienstleister des Zahlungsempfängers ist verpflichtet, dem Zahlungsempfänger den Zahlungsbetrag unverzüglich verfügbar zu machen, nachdem der Betrag auf dem Konto des Zahlungsdienstleisters eingegangen ist, wenn dieser

- keine Währungsumrechnung vornehmen muss oder

- nur eine Währungsumrechnung zwischen dem Euro und einer Währung eines Vertragsstaates des Abkommens über den Europäischen Wirtschaftsraum oder zwischen den Währungen zweier Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum vornehmen muss.

2Sofern der Zahlungsbetrag auf einem Zahlungskonto des Zahlungsempfängers gutgeschrieben werden soll, ist die Gutschrift, auch wenn sie nachträglich erfolgt, so vorzunehmen, dass der Zeitpunkt, den der Zahlungsdienstleister für die Berechnung der Zinsen bei Gutschrift oder Belastung eines Betrags auf einem Zahlungskonto zugrunde legt (Wertstellungsdatum), spätestens der Geschäftstag ist, an dem der Zahlungsbetrag auf dem Konto des Zahlungsdienstleisters des Zahlungsempfängers eingegangen ist.

3Satz 1 gilt auch dann, wenn der Zahlungsempfänger kein Zahlungskonto unterhält.

Demzufolge müssen die Buchung und die Wertstellung eines Betrages am selben Tag erfolgen.

Vorteilhaft für Banken ist, dass die Mehrzahl der Kontoinhaber diese oft geringen Beträge nicht bemerken oder sie still akzeptieren. Relevant werden diese Summen dann bei der Ausweitung auf eine Mehrheit der Verbraucher.

Als Kunde sollte man daher Wertstellungs- und Buchungstage vergleichen.

Zinsanpassung falsch

Nach ständiger Rechtsprechung sind schwammige oder die Banken einseitig bevorteilende Zinsanpassungsklauseln in den AGB unwirksam.

Die Europäische Zentralbank legt den aktuellen Referenzzins (auch Leitzins) fest, an dem sich alle Geldhäuser im europäischen Zahlungsraum orientieren müssen.

Abstand zwischen Dispozins bzw. Sparzins + Referenzzins = Gewinnspanne der Banken

- Abstand darf sich nicht verändern, wenn Referenzzins sinkt, muss auch Dispozins sinken

- wenn Referenzzins steigt, muss auch Sparzins steigen

- Ansonsten kassiert Bank mehr Zinsen als erlaubt

Das gilt nicht nur für Dispozinsen, sondern auch für den Sparzins. Es gibt Kreditunternehmen, die ihre Kunden damit abzuwimmeln versuchen, indem sie argumentieren, dass die Orientierung am Leitzins allein auf Darlehensverträge bezogen ist und sich nicht auf den Kontokorrenten übertragen lässt. Das ist jedoch unrichtig. Zahlreiche Gerichtsurteile bejahen eine Vergleichbarkeit.

Eine falsche Zinsanpassung gehört zu den relevantesten rechtswidrigen Einnahmequellen.

Zinsfortführung falsch

Das Konzept der falschen Zinsfortführung ist ähnlich wie das der inkorrekten Zinsanpassung.

Es besteht ein Äquivalenzabstand zwischen Vertragszinssatz und vereinbarten Referenzzins zu Beginn des Vertrages.

Vertraglich wird eine Kapitalnutzungsdauer vereinbart und die Zinsfestschreibung wird auf zum Beispiel fünf Jahre festgelegt.

Erst nach Ablauf dieser Zinsfestschreibung wird der Zinssatz angepasst, indem man zum aktuellen Referenzzins (von EZB vorgegeben) den ursprünglichen Äquivalenzabstand (der zu Vertragsbeginn bestand) hinzurechnet und damit den neuen Zinssatz für die Zinsfortführung erhält.

Sowohl Unternehmer wie auch Verbraucher sind für die Zeit der vereinbarten Kapitalnutzung an dieses Konzept gebunden. Dadurch kann der Bankkunde nicht mit niedrigen Zinsen in den Vertrag gelockt und nach Ablauf der Bindung ausgenutzt werden, indem das Kreditinstitut die Zinsen beliebig erhöht.

Zinskaskaden

Zinskaskaden entstehen, wenn auf Kreditraten, in denen bereits ein Zins berechnet ist, Sollzinsen, Überziehungszinsen und eventuell- wenn vereinbart- Kreditprovisionszinsen oder noch mehr Zinsen hinzugerechnet werden, so dass sich diese zu Zinskaskaden auftürmen.

Dabei wird verkannt, dass für Verbraucher gemäß §289 Satz 1 BGB das Zinseszinsverbot gilt.

Vorfälligkeitsentschädigung falsch

Bei vorzeitiger Darlehensbeendigung hat die Bank zwar einen Anspruch auf den entgangenen Zinsgewinn. Bei der Berechnung muss das Institut aber die Vorteile durch die frühzeitige Beendigung, wie das Sparen von Verwaltungskosten und die Risikoprämie, herausrechnen.

Verzugszinsen falsch

Zur Berechnung des Verzugszinssatzes wird §487 Abs. 1 Satz 1 BGB herangezogen, der auf §288 Abs. 1 Satz 2 BGB verweist.

§288 Abs. 1 S. 2 BGB:

Der Verzugszinssatz beträgt für das Jahr fünf Prozentpunkte über den Basiszinssatz.

Allerdings gilt dieser Verzugszinssatz nicht für grundpfandlich gesicherte Immobilienschulden, was die Banken gerne außer Acht lassen.

§497 Abs. 4 Satz 1 BGB:

Bei Immobiliar-Verbraucherdarlehensverträgen beträgt der Verzugszinssatz abweichend von Absatz 1 für das Jahr 2,5 Prozentpunkte über dem Basiszinssatz.

Darlehen auf Dispo gebucht

Ein weiterer Trick der Kreditinstitute ist das rechtswidrige Umbuchen eines Darlehens auf den Dispo, obwohl dies nicht beauftragt wurde. Das führt zu hohen Zinsforderungen durch Überziehungszinsen.

Genauer betrachtet ist diese Methode nicht dazu gedacht, um Zinsen zu kassieren, sondern ein Mittel zur Liquidation, damit die Sicherheiten des Kunden (Immobilien) verwertet werden können.

Surftipp: Mit dem Girokontorechner das beste Girokonto finden

Olaf Kumpferts Recherche

Der Journalist Olaf Kumpfert untersuchte gemeinsam mit Kreditsachverständigen 171 Fälle von Falschberechnungen.

Es sei darauf hingewiesen, dass 171 Fälle nur sehr kleine Ausschnitte aller Konten und Kredite in Deutschland darstellen und dies nicht mit einem abschließenden Urteil über das Bankgewerbe gleichgesetzt werden kann.

Bei diesen 171 Kunden wurden insgesamt 18,4 Millionen Euro unrechtmäßig eingenommen.

Häufigste Typen regelmäßiger fehlerhafter Berechnungen in Kumpferts Untersuchung mit Anteil der Falschberechnungen:

Laufender Kredit:

| Bankvorgänge | Anteil der falschen Berechnungen |

|---|---|

| Zinscap- Prämien | 90% |

| Dispozinsen | 50% |

| Wertstellungen | 25% |

| Zinsanpassungen | 90% |

| Zinsfortführungen | 90% |

Beendigung:

| Bankvorgänge | Anteil der falschen Berechnungen |

|---|---|

| Vorfälligkeitsentschädigung | 90% |

| Verzugszinsen | 90% |

Auswertung von 171 Gutachten

| Schaden | Zahl | Konten | Durschnitt | |

|---|---|---|---|---|

| Falsches Finanzmodell | 2 186 940 € | 27 | 80 998 € | |

| Zinsen länger berechnet | 246 653 € | 28 | 8.809 € | |

| Zinsen höher berechnet | ||||

| Zinsen erfunden | ||||

| Zinscap- Prämie nicht erstattet | 299 721 € | 43 | 6.970 € | |

| Dispozinsen falsch | 1 219 066 € | 70 | 17 415 € | |

| Zinsperioden verkürzt | Keine Daten erfasst | |||

| Wertstellung falsch | 806 663 € | 75 | 10 755 € | |

| Zinsanpassung falsch | 10 607 421 € | 165 | 64 287 € | |

| Zinsfortführung falsch | Keine Daten erfasst | |||

| Zinskaskaden | Keine Daten erfasst | |||

| Vorfälligkeitsentschädigung falsch | 743 494 € | 25 | 29 739 € | |

| Verzugszinsen falsch | 2 203 920 € | 44 | 50 089 € | |

| Darlehen auf Dispo gebucht | 84 101 € | 5 | 16 820 € | |

| Zwischensumme | 18 397 979 € | 171 | 1087 | 107 591 € |

| *Auswertung von 171 Gutachten | ||||

Gibt es Tendenz welche Kunden am meisten betroffen sind?

Wer hofft, dass die Bankunternehmen wenigstens alle Kunden gleichermaßen zum Narren halten, täuscht sich. Für die Bank ist Kunde nicht gleich Kunde. Nach Kumpferts Recherche unterscheiden die Mitarbeiter bei der Staffelung unrechtmäßiger Zinsanpassungen etwa zwischen Neukunden, abhängigen Kunden und sorglosen Kunden.

Die höchste Falschberechnungsquote gibt es bei Handwerkern. Danach folgen Selbstständige, Landwirte und kleinere Unternehmen. Seltener werden bei Unternehmen mit 10- 20 Millionen Euro Umsatz betrogen und bei großen Unternehmen mit Umsätzen von über 50 Millionen Euro gibt es eine sehr geringe Falschberechnungsquote.

Die Gründe dafür sind einleuchtend: Zum einen ist die Bank von großen Unternehmen abhängiger und zum anderen beschäftigen größere Firmen Profis für ihre Buchhaltung. Dem fachfremden Handwerker fällt eine Zinsmanipulation schwerer ins Auge. Handwerker, die aufgrund säumiger Kunden ihre Konten regelmäßig überziehen müssen, sind besonders gefährdet.

Ursachen

Woran liegt es, dass Geldhäuser bewusst falsch rechnen und dann damit durchkommen?

Auf den Vorständen lastet ein hoher Erfolgsdruck möglichst viel Umsatz zu machen, was dann in Form von Zielvorgaben an die Mitarbeiter weitergegeben wird.

Für die Bankmitarbeiter leiten sich Zusatzeinkünfte und Jahresgratifikationen meist direkt aus dem Erreichen der Vorgaben ab. Anderenfalls fehlt ein wichtiger Einkommensbestandteil.

Obwohl es gemeinhin heißt, dass nur Privatbanken für ihre Aktionäre Gewinne erwirtschaften müssen, sind auch Sparkassen und Volksbanken davon indirekt betroffen. Diese sind zwar nicht gezwungen Profite zu erzielen, aber geben ihre überschüssigen Beträge an ein genossenschaftliches Institut ab, wodurch sie anteilig auch Verluste mittragen müssen.

Hinzu kommt, dass ein großer Teil der Gesellschaft glaubt oder daran glauben möchte, dass Banken korrekt rechnen und vorkommende Fehler nur einzelne schwarze Schafe oder Computerpannen sind.

Verschuldete Personen sind in den meisten Augen allein für ihre unglückliche Lage verantwortlich. Dieses Vorurteil schützt die Institute vor Sanktionen.

Besonders bei Krediten trauen sich weniger Verbraucher zu widersprechen, da sie die Rolle des Schuldners innehaben. Es fühlt sich für sie anmaßend an mit einem Minus auf dem Konto Zinsen einzuklagen. Doch genau auf dieses inszenierte Bild des „aufmüpfigen Kunden“ setzen die Kreditunternehmen.

Ein weiterer Grund ist, dass schlichtweg viele Kunden ihre Rechte nicht kennen, bzw. die Banken- AGB, Gesetze und Gerichtsurteile zu unverständlich formuliert sind. Auch das Nachvollziehen der Bankabrechnungen ist für Laien kompliziert. Zusätzlich trägt der Kontoinhaber nach dem Saldoanerkenntnis die Beweislast.

Oftmals sind die voraussichtlichen Kosten für einen Rechtsstreit höher, als etwaige Rückzahlungsansprüche, was die Kunden abschreckt und die Banken weiter gewähren lässt. Zudem kann ein Gerichtsprozess lang und kräftezerrend werden und die Beteiligten damit einer hohen psychischen Belastung aussetzen.

Angst vor Sanktionen haben die wenigsten Kreditinstitute. Das liegt zum einen daran, dass den meisten Kunden Falschberechnungen nicht auffallen. Für den Fall, dass diese doch nicht unbemerkt bleiben, wird mit einer Computerpanne argumentiert, was die meisten Betroffenen akzeptieren.

Zum anderen fühlen sich weder die Politik noch die Staatsanwaltschaft, die Gerichte oder die Bankenaufsicht für konsequentes Durchgreifen zuständig. Speziell Sparkassen sind eng mit Justiz und Politik verknüpft, da sehr oft Bürgermeister, Landrat oder Fraktionsvorsitzende Teil des Verwaltungsrates sind.

Der Autor Olaf Kumpfert gelangt sogar zu der Ansicht, dass die Geldhäuser sich mit der BaFin selbst kontrollieren, da eine kritische Distanz zur Bankwirtschaft fehle (Mehrheit der Bankenvertreter im Verwaltungsrat) und die BaFin bei rechtswidrigen Verhalten gegenüber Kunden untätig bleiben.

Surftipp: Die besten Kreditkarten finden!

Wie kann man sich als Kunde schützen?

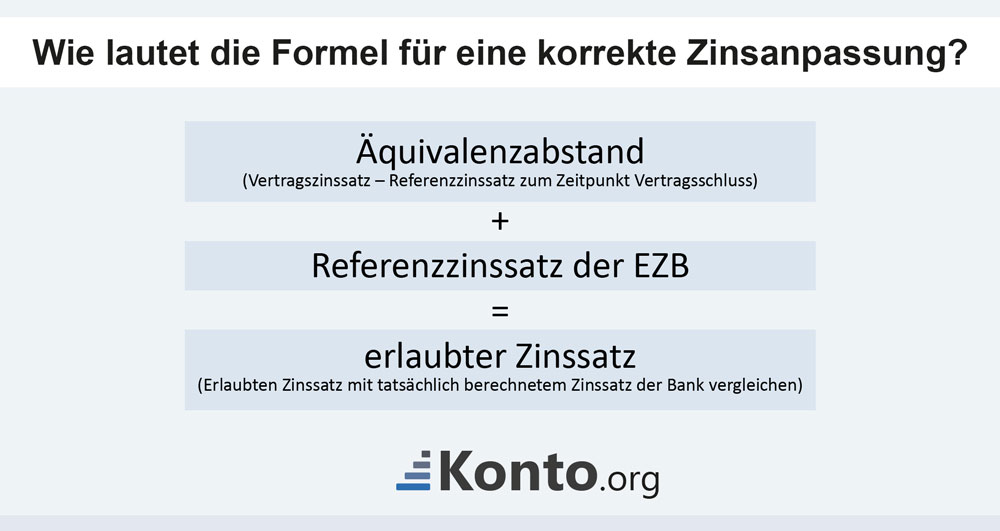

Komplett gefeit ist niemand vor falschen Berechnungen. Man kann als Kunde im Rahmen eigener Möglichkeiten überprüfen, ob die vertraglich festgelegten Zinssätze mit den Abrechnungen übereinstimmen.

Dafür nimmt man den derzeitigen Referenzzinssatz der EZB und addiert den Äquivalenzabstand. Letzterer ergibt sich aus der Differenz von dem anfänglich vertraglich vereinbarten Zinssatz (Vertragszinssatz) und dem damaligen Referenzzinssatz. Dann vergleicht man seine Rechnung mit dem tatsächlich berechneten Zinssatz auf der Quartalsabrechnung der Bank.

Eine abschließende Prüfung ohne Kenntnis der Gesetze und Rechtsprechung ist aber nicht möglich.

Erschwerend kommt hinzu, dass Kontoauszüge nicht mit den Handelsbüchern der Kreditinstitute gleichzusetzen sind und der Bankkunde auf dem Kontoauszug nur den Endbetrag ablesen kann, aber nicht wie dieser ermittelt wurde, insbesondere wie die Zinsen berechnet wurden.

Der Kunde hat jedoch das Recht von der Bank eine Rechenschaftsauslegung nach §§259, 260 BGB zu fordern.

Wo erhält man Hilfe?

Wer die Vermutung hegt Opfer von Zinsbetrug geworden zu sein, kann sich von einem Anwalt beraten lassen, der auf Bankenrecht spezialisiert ist.

Es gibt auch gemeinnützige Schuldnerberatungsstellen, Kreditsachverständige bzw. Zinsprüfer und die Verbraucherzentralen, an die man sich wenden kann.

Verbraucherzentralen

Die Verbraucherzentrale hat auf ihrer Website viele Informationen gesammelt. Jedes Bundesland hat zudem eine eigene Verbraucherzentrale mit separater Website. Man kann dort auch Termine für ein Beratungsgespräch vereinbaren.

So hat die Verbraucherzentrale Sachsen beispielsweise eine Musterfeststellungsklage gegen die Sparkasse Leipzig, die Sparkasse Zwickau und die Erzgebirgssparkasse erhoben, der sich Betroffene anschließen können. Grund dafür war eine Kündigungswelle bei Premiumsparverträgen. Nach Ansicht der Verbraucherzentrale wurde den Kunden (Anzahl der Betroffenen wird auf fünfstellige Zahl geschätzt) jahrelang zu wenig Zinsen gezahlt.

Für 85€ kann man bei der Verbraucherzentrale Sachsen seinen Vertrag prüfen lassen. Nähere Informationen gibt es hier.

Zudem wird regelmäßig über den sogenannten „Wucher des Monats“ berichtet, um die Öffentlichkeit zu sensibilisieren und mit dem Vorurteil aufzuräumen, dass die Betroffenen allein die Schuld an ihrer misslichen Lage tragen.

Das „Bündnis gegen Wucher“ macht auf Missstände aufmerksam und erhofft sich dadurch mehr Diskussion in der Politik.

Auch wird auf den Websites des Verbraucherschutzes über relevante Gerichtsurteile informiert und Musterbriefe bereitgestellt.

Beispielsweise hat der BGH Mindestentgelte für überzogene Konten als unwirksam erklärt und die Verbraucherzentrale gibt Anleitung wie man bereits gezahltes Entgelt zurückverlangen kann.

Kreditsachverständige

Weiterhin gibt es den Bundesverband Kreditsachverständige und Kontenprüfer e.V. (BVKK).

Eine Vorprüfung kostet (Stand 2013) dort ca. 400€. Nach dieser Vorprüfung kann man sich gegebenenfalls für die Beauftragung eines vollständigen Gutachtens entscheiden.

Die Quote der Anfragen, die ich einem umfänglichen Gutachten münden, liegt bei ca. dreiviertel.

Nach Schätzungen des Sachverständigen Brendel sind von den Banken nur 30% der privaten Konten und ca. 15% der gewerblichen Konten richtig berechnet worden.

Wann verjährt Zinsbetrug?

Die Verjährungszeit für Betrug beträgt laut §78 Abs. 3 Nr. 4 StGB in Verbindung mit §263 Abs. 1 StGB fünf Jahre. Die Verjährungsfrist beginnt sobald die Tat beendet ist, §78a Satz 1 StGB. Nach ständiger Rechtsprechung ist dazu die Erlangung des letzten vom Tatvorsatz umfassten Vermögensvorteils maßgeblich.

Hier liegt das Problem: Wann erlangt das Bankinstitut einen konkreten Vermögensvorteil? Die Bank hat bereits Verfügungsgewalt über die Kundengelder. Die für den Betrug erforderliche Verfügung vom Betrugsopfer über das eigene Vermögen an den Schädiger gibt es somit nicht.

Es wird aber argumentiert, dass mit dem Rechnungsabschluss zum Quartalsende das Bankunternehmen seine Kunden auffordert die Kontobuchungen zu prüfen. Erst wenn der Kontoinhaber den Saldo akzeptiert, entsteht die endgültige Vermögensverfügung.

Entsprechend der Differenzhypothese ist der Schaden die Differenz zwischen der korrekten und der falschen Abrechnung. Diese Einzelschäden bewegen sich aber meist nur im Eurobereich.

Es ist umstritten, ob bereits jeder Rechnungsabschluss für sich einen Schaden darstellt oder der falsche Saldo in den nächsten Rechnungsabschluss mitaufgenommen wird und somit ein Gesamtschaden entsteht, da die Falschbuchungen aufeinander aufbauen.

Das hat Einfluss auf die Verjährung. Bei Annahme eines Gesamtschadens ist der Zeitpunkt des letzten Rechnungsabschlusses maßgeblich.

Umgang mit Geschädigten

Laut der Verbraucherzentrale Sachsen ist der Umgang der Bankunternehmen mit den Kunden meist ähnlich, folgt einem fast automatischen Ablauf.

- Zunächst keine Reaktion

- Dann abstreiten, ablehnen, auf angebliche Verjährung verweisen

- Versuchen den Kunden für missliche Lage verantwortlich zu machen

- Nach ständigen Nachfragen manchmal kleine entgegenkommende Angebote

- Streben bevorzugt Vergleiche an, denn Gerichtsurteile sind öffentlichkeitswirksam

Bleiben Sie also hartnäckig und lassen Sie sich nicht einschüchtern!

Fazit

Die riesigen Ausmaße von schätzungsweise fast 15 Milliarden Euro können nicht mit einfachen Irrtümern erklärt werden. Zahlreiche Nachforschungen kommen zu dem Ergebnis, dass es sich nicht lediglich um Einzelfälle handelt, da man hinter den fehlerhaften Berechnungen ein System erkennt und sie auffällig zugunsten der Geldhäuser ausschlagen. Man kann vielmehr von einer systematisch ungerechtfertigten Bereicherung seitens der Bankunternehmen sprechen.

Natürlich gibt es zahlreiche Gründe, aus denen Kunden insolvent werden, aber oft sind unzulässig hohe Zinsbeträge mit maßgeblich.

Die Schäden konzentrieren sich nicht nur auf einzelne Regionen, sondern treten deutschlandweit auf.

Weiterhin sind nicht nur Kreditnehmer betroffen, sondern auch Sparer.

Oftmals sind die einzelnen Schäden nur Bagatellschäden, die sich aber zu einem beachtlichen Zusatzverdienst für Kreditinstitute summieren. Genauer betrachtet ist der eigentliche Schaden sogar noch höher, da die Institute mit dem Zusatzverdienst wiederum mehr gewinnbringende Zinsen erwirtschaften können.

Dadurch, dass Handwerker am stärksten betroffen sind, findet eine Umverteilung von gewerblicher Wirtschaft in die Bankwirtschaft statt, was langfristig gesehen einer Zerstörung der mittelständischen Wirtschaft gleichkommt.

Mit Blick in die Zukunft fordert Professor Hans- Peter Schwintowski in der NDR- Fernsehreportage „Die Zins Tricks der Sparkassen“: Bankunternehmen könnten Zinsberechnungen von einer unabhängig entwickelten Software auf Richtigkeit prüfen und zertifizieren lassen. Damit kann man werben und Missbrauch so gut wie ausschließen. Das schafft Vertrauen beim Kunden.

Quellen zur Recherche

Buch

- Zinsklau- Wie Banken uns ausrauben, Januar 2013, Autor: Olaf Kumpfert

Internet

- Fernseh- Reportage: Die Zins-Tricks der Sparkassen

- Verbraucherzentrale Sachsen

- Süddeutsche Zeitung: Wie Banken mit falschen Zinsen abkassieren

Gerichtsurteile

- BGH 11 X 1 ZR 208/96

- BGH XI ZR 239/96

- BGH XI ZR 78/08

- BGH XI ZR 387/15

- BGH XI ZR 267/96

- OLG Dresden 5U 17/10