Nicht zufrieden mit Ihrem Girokonto? Zu hohe Kontoführungsgebühren? Wir raten Ihnen: Denken Sie über einen Wechsel Ihres Girokontos nach! Girokonten – davon gibt es mittlerweile mehr als genug. Daher empfehlen wir, diese exakt miteinander zu vergleichen, denn schon bei den Kontoführungsgebühren variieren die Angebote der einzelnen Banken stark.

Kostenlose Girokonten

Alle Girokonten, die generell oder ab einem bestimmten Gehaltseingang kostenlos sind.

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

4,90 €

Barauszahlung an fremden Geldautomaten im Inland

Bis zu 3-mal im Monat an allen Automaten mit Visa kostenlos Bargeld abheben, danach jeweils 4,90 €

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,90 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,75 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

Bis zu 250 € Prämie + 1,75 % p.a. Zinsen für 6 Monate

Neukunden können eine attraktive Prämie von bis zu 250 Euro erhalten, wenn sie bis zum 02. Juni ein Konto eröffnen. Diese teilt sich in eine 100-Euro-Prämie und eine 150-Euro-Kontowechselprämie auf.

Bedingungen für die 100-Euro-Prämie sind folgende:

Zustimmung während der Kontoeröffnung für die Übermittlung werblicher Informationen per E-Mail. Diese muss dann bis zum Erhalt der Prämie nicht widerrufen werden.

In mindestens zwei von vier Monaten nach der Kontoeröffnung einen Geldeingang von je mind. 700 Euro, z.B. durch Gehalt, Rente oder BAföG.

Bedingungen für die 150-Euro-Kontowechselprämie:

Kunden müssen innerhalb von drei Monaten nach erfolgreicher Kontoeröffnung den kostenlosen Kontowechselservice im persönlichen Bereich nutzen. Dabei müssen mind. zwei Zahlungspartner informiert werden.

Prämienberechtigt sind alle Neukunden, die in den letzten sechs Monaten nicht bereits Kunden der comdirekt waren. Ausgeschlossen sind Kunden, deren Konto bzw. Depot von einem Finanzdienstleister betreut wird. Dis Auszahlungen der Prämien erfolgt nach dem vierten Monat nach Kontoeröffnung. Das Angebot kann von comdirect zu jeder Zeit modifiziert oder beendet werden.

Zusätzlich wird auf das Tagesgeldkonto 1,75 Prozent p.a. Zinsen für sechs Monate auf Einlagen bis zu 1.000.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

81.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

4,90 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Entweder betreiberindividuelles Entgelt am Automaten oder 1 %, mind. 6,00 €

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

6,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

120 € Prämie

Neukunden können für den Wechsel zum Top-Girokonto eine Prämie von 120 Euro erhalten.

Bedingung ist Abschluss eines Top-Girokontos zusammen mit einem Tagesgeldkonto. Mindestens 3 Zahlungspartner (z.B. Gehalt, Pension, Rente, etc. und Lastschriften wie z.B. Miete, Strom, Handy etc.) müssen automatisiert über den Online-Kontowechselservice bis zum 31.Mai informiert werden.

Aktion gilt nur für Personen, welche in den letzten 12 Monaten kein Konto bei der norisbank hatten und den Girokontovertrag nicht widerrufen.

Die Prämie ist nicht übertragbar und wird bis spätestens 15.07.2026 Ihrem norisbank Top-Girokonto gutgeschrieben. Die Barprämie ist steuerpflichtig und als „sonstige Einkünfte“ im Sinne des § 22 Nr. 3 Einkommensteuergesetz zu erfassen.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfond des Bundesverbandes deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Abhängig vom auszahlenden Kreditinstitut

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

2,75 % p.a. Zinsen für 4 Monate

Vermögen von bis zu 100.000 Euro, das bis zum 15.04. von fremden Banken auf das Tagesgeldkonto überwiesen wurde, wird vom 01. Mai bis zum 31. August mit 2,75 Prozent p.a. verzinst.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung des Bundesverbandes Öffentlicher Banken Deutschland GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfonds des Bundesverband Öffentlicher Banken Deutschlands e.V.

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

2,99 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

2,99 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

Gratis Visa Platinum Karte

Nach Eröffnung des Kontos erhalten Kunden bis zum 31. Dezember 2026 eine gratis Visa Platinum Debitkarte. Danach ist die Ausgabe einer physischen Karte kostenpflichtig.

gesetzl. Einlagensicherungssystem

Einlagensicherung der Banken & Bankiers Gesellschaft m.b.H.

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

1,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Kostenlos im girocard-System, ansonsten 1,00 %, mind. 7,50 EUR

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

7,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,80 %

Bargeldlose Zahlungen in allen anderen Ländern in €

1,00 €

200 € Prämie

Neukunden erhalten bei Eröffnung eines Girokonto blauorange einen Bonus von 200 Euro.

Bedingung ist die aktive Nutzung durch fünf monatlichen Geldeingänge von mind. 400 Euro ab dem zweiten Monat nach der Eröffnung. Außerdem muss innerhalb der ersten vier Wochen die Zustimmung zum Erhalt von Werbung per E-Mail oder Anruf erteilt und bis zum Erhalt des Bonus nicht widerrufen werden

Um den Bonus zu bekommen, darf das neue Girokonto blauorange innerhalb der ersten sechs Monate nicht in ein Pfändungsschutzkonto umgewandelt werden. Der Bonus wird spätestens im achten Monat nach der Eröffnung auf das neue Konto überwiesen.

gesetzl. Einlagensicherungssystem

Gesetzlicher Einlagenschutz der BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken Raiffeisenbanken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

4,95 €

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,95 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,85 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

150 € Prämie

Bei Abschluss eines Santander BestGiro erhalten neue Kunden bis zum 15. April einen Willkommensbonus von 150 €

Voraussetzung: Nach Kontoeröffnung informieren Kunden innerhalb von 3 Monaten mindestens 4 Zahlungspartner mithilfe des komfortablen Kontowechselservices (Hierzu zählen Lastschriften für z.B. Strom, Handy, Internet, Miete oder Gutschriften wie Gehalt oder Rente).

Willkommensprämie wird nach 3 bis 4 Monaten nach erfolgreichem Kontowechsel auf das Santander BestGiro ausgezahlt.

gesetzl. Einlagensicherungssystem

Gesetzliche Sicherung der Entschädigungseinrichtung deutscher Banken GmbH (EdB)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfonds des Bundesverbandes deutscher Banken

Umfang der zusätzlichen Einlagensicherung

3.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

3,50 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,75 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

3,50 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

2,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bargeldauszahlung mit der Debitkarte am Geldautomaten Abhebung in Euro kostenlos, wenn die Abhebung an einem BBVA-Geldautomaten in Spanien erfolgt; ansonsten kostenlos, wenn

die Abhebung mindestens EUR 150 beträgt, bei Abhebungen unter EUR 150

EUR 2 pro Transaktion. Abhebung in Fremdwährung 2 Euro pro Abhebung.

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

2,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

3 % Zinsen für 6 Monate

Neukunden erhalten für die ersten sechs Monate einen Zinssatz von 3,00 Prozent p.a. auf Einlagen bis zu 500.000 Euro. Die Zinsen werden täglich berechnet und monatlich gutgeschrieben.

gesetzl. Einlagensicherungssystem

Fondo de Garantía de Depósitos de Entidades de Crédito

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

4,90 €

Barauszahlung an fremden Geldautomaten im Inland

Gebühr des Automatenbetreibers, außerdem muss ein Mindestbetrag von 50 Euro abgehoben werden. 5x im Monat weltweit kostenlos abheben, danach 4,90 EUR je Auszahlung.

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,90 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,75 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

Bis zu 250 € Prämie + 1,75 % p.a. Zinsen für 6 Monate

Neukunden können eine attraktive Prämie von bis zu 250 Euro erhalten, wenn sie bis zum 02. Juni ein Konto eröffnen. Diese teilt sich in eine 100-Euro-Prämie und eine 150-Euro-Kontowechselprämie auf.

Bedingungen für die 100-Euro-Prämie sind folgende:

Zustimmung während der Kontoeröffnung für die Übermittlung werblicher Informationen per E-Mail. Diese muss dann bis zum Erhalt der Prämie nicht widerrufen werden.

In mindestens zwei von vier Monaten nach der Kontoeröffnung einen Geldeingang von je mind. 700 Euro, z.B. durch Gehalt, Rente oder BAföG.

Bedingungen für die 150-Euro-Kontowechselprämie:

Kunden müssen innerhalb von drei Monaten nach erfolgreicher Kontoeröffnung den kostenlosen Kontowechselservice im persönlichen Bereich nutzen. Dabei müssen mind. zwei Zahlungspartner informiert werden.

Prämienberechtigt sind alle Neukunden, die in den letzten sechs Monaten nicht bereits Kunden der comdirekt waren. Ausgeschlossen sind Kunden, deren Konto bzw. Depot von einem Finanzdienstleister betreut wird. Dis Auszahlungen der Prämien erfolgt nach dem vierten Monat nach Kontoeröffnung. Das Angebot kann von comdirect zu jeder Zeit modifiziert oder beendet werden.

Zusätzlich wird auf das Tagesgeldkonto 1,75 Prozent p.a. Zinsen für sechs Monate auf Einlagen bis zu 1.000.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

81.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

4,90 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

1,02 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

3,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,77 €

Bis zu 150 € + 2 Jahre 0 € Grundgebühr

Die Startprämie teilt sich in zwei Prämien auf. Den ersten Teil der Prämie in Höhe von 25 Euro erhalten Neukunden der BBBank für die Eröffnung eines BBBank Girokontos.

Weitere 125,– Euro Startprämie gibt es bei drei monatlichen Geldeingängen von jeweils mindestens 500, - Euro und insgesamt zwei Lastschriftabbuchungen innerhalb der ersten drei Monate nach Kontoeröffnung.

Außerdem bleibt die Kontoführung und die girocard für die ersten 24 Monate kostenlos.

gesetzl. Einlagensicherungssystem

BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

1,02 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

3,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,77 €

Bis 150 € Prämie + 2 Jahre 0 € Grundgebühr + Trikot

Die Startprämie teilt sich in zwei Prämien auf. Den ersten Teil der Prämie in Höhe von 25 Euro erhalten Neukunden der BBBank für die Eröffnung eines BBBank Girokontos und den zweiten Teil der Prämie in Höhe von 125 Euro erhalten die Neukunden der BBBank nach erfolgreicher Nutzung des Kontowechselservice inkl. Umzug von mind. 3 Zahlungspartnern innerhalb von 3 Monaten nach Kontoeröffnung.

Voraussetzung Trikot:

Neukunde

Eröffnung KSC-Fan-Konto/KSC-Junges Fan-Konto

mind. 2 Geldeingänge

keine Mitgliedschaft in den letzten 6 Monaten vor Kontoeröffnung

Die Zustellung der Prämie (Gutschein-Code) kann nach Erfüllung der Bedingungen bis zu 5 Wochen dauern und ist nicht mit anderen Prämien kombinierbar. Änderungen, Anpassungen oder Beendigung des Angebotes sind jederzeit vorbehalten.

Außerdem bleibt die Kontoführung und die girocard für die ersten 24 Monate kostenlos, wenn die Kunden über 30 sind und sich bis zum 15. April für ein Konto entscheiden.

gesetzl. Einlagensicherungssystem

BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bei inländischen Kreditinstituten sowie Kreditinstituten in der EU/EWR-Staaten, die ein direktes Kundenentgeld erheben können:

- Verfügungen im girocard-System: 0,- €

- Verfügungen in anderen Zahlungssystemen in Euro: 1,00 % vom Umsatz, mind. 4,- €

Bei inländischen Kreditinstituten sowie Kreditinstituten in der EU/EWR-Staaten, die kein direktes Kundenentgeld erheben können:

- Verfügungen in den Zahlungssystemen Maestro, Cirrus, EAPS, V-Pay, Plus in Euro: 1,00 % vom Umsatz, mind. 4,- €

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

3,83 €

gesetzl. Einlagensicherungssystem

Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR)

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

1,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

1,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

7,50 €

Barauszahlung an fremden Geldautomaten im Inland

Kostenlos im girocard-System, ansonsten 1,00 %, mind. 7,50 EUR

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

7,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,80 %

Bargeldlose Zahlungen in allen anderen Ländern in €

1,00 €

200 € Prämie + 1. Jahr 0 € Grundgebühr

Neukunden erhalten bei Eröffnung eines Girokonto einen Bonus von 200 Euro. Außerdem ist das Konto für ein Jahr von der Kontoführungsgebühr befreit.

Bedingung ist die aktive Nutzung durch fünf monatlichen Geldeingänge von mind. 700 Euro ab dem zweiten Monat nach der Eröffnung. Außerdem muss innerhalb der ersten vier Wochen die Zustimmung zum Erhalt von Werbung per E-Mail oder Anruf erteilt und bis zum Erhalt des Bonus nicht widerrufen werden.

Um den Bonus zu bekommen, darf das neue Girokonto innerhalb der ersten sechs Monate nicht in ein Pfändungsschutzkonto umgewandelt werden. Der Bonus wird spätestens im achten Monat nach der Eröffnung auf das neue Girokonto überwiesen.

gesetzl. Einlagensicherungssystem

Gesetzlicher Einlagenschutz der BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken Raiffeisenbanken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

7,50 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

3,80 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Abhängig vom auszahlenden Kreditinstitut

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,20 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

2,75 % p.a. Zinsen für 4 Monate

Vermögen von bis zu 100.000 Euro, das bis zum 15.04. von fremden Banken auf das Tagesgeldkonto überwiesen wurde, wird vom 01. Mai bis zum 31. August mit 2,75 Prozent p.a. verzinst.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung des Bundesverbandes Öffentlicher Banken Deutschland GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfonds des Bundesverband Öffentlicher Banken Deutschlands e.V.

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bei anderen Kreditinstituten nach Vereinbarungen zwischen dem Karteninhaber und dem Automaten betreibenden Kreditinstitut.

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,20 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 € Prämie

Neukunden erhalten 100,00 € Prämie für die Eröffnung eines Kontos, wenn in den ersten vier Monaten zwei aufeinanderfolgende monatliche Geldeingänge erfolgen:

Ab 28 Jahre: 1.000 Euro (auch bei Gemeinschaftskonten)

Unter 28 Jahren: 700 Euro (auch bei Gemeinschaftskonten mit einem Kontoinhabenden unter 28 Jahren)

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

1.567.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bei Automaten im Maestro/Cirrus-System und außerhalb des girocard-Systems wird 1,00 % des Umsatzes, mind. 6,00 € berechnet.

Geldautomatenbetreiber berechnen ggf. ein direktes Kundenentgelt für den Einsatz der Karte am Geldautomaten. Bitte beachten Sie den Preisaushang am jeweiligen Geldautomaten.

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

6,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,75 %

Bargeldlose Zahlungen in allen anderen Ländern in €

1,50 €

Bis zu 145 € Prämie + 2,55 % p.a. Zinsen für 6 Monate

Neukunden, die zwischen dem 01. April und dem 13. Mai ein GiroDirekt beantragen, können sich eine Prämie in Höhe von 120 Euro sichern.

Um die Prämie zu erhalten, muss das Konto bis zum 31. Mai eröffnet und in den ersten drei Kalendermonaten nach dem Erhalt der girocard jeden Monat mindestens drei Zahlungen gemacht werden. Geldabhebungen sind ausgeschlossen.

Eine zusätzliche Prämie von 25 Euro erhalten Kunden, die sich für die VISA-Kreditkarte entscheiden. Auch diese muss in den ersten drei Kalendermonaten nach Erhalt mind. dreimal pro Monat genutzt werden.

Zusätzlich gibt es auf dem kostenlosen Tagesgeldkonto 2,55 Prozent Zinsen für sechs Monate auf Einlagen bis zu 250.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Haftungsverbund der Sparkassen Finanzgruppe

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Haftungsverbund der Sparkassen-Finanzgruppe

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

3,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,25 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Das Entgelt wird vom jeweiligen Geldautomatenbetreiber festgelegt. Siehe Preisaushang. Bei Automaten ohne Entgelt nicht im Bankenverbund beträgt die Gebühr 1,00%, mind. 5,98 €.

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

5,98 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

2,50 €

50 € Prämie + 100 € Empfehlung

Bis zu 150 Euro Prämie sind möglich durch 50 Euro Startguthaben und 100 Euro pro erfolgreicher Weiterempfehlung. Um das Startguthaben zu erhalten, müssen folgende Bedingungen erfüllt sein:

kein Commerzbank Girokonto in den letzten 24 Monate

aktive Nutzung des Kontos über 3 Monate: Mindestens 5 monatliche Buchungen über je 25€ (z. B. Gehaltseingang, Mietzahlung, Energieversorger – keine Eigenüberweisungen oder Überträge)

Zustimmung zu Werbemitteilungen (E-Mail & Telefon): Die Einwilligung kann während der Kontoeröffnung oder nachträglich innerhalb von 3 Monaten online unter oder in einer Filiale erteilt werden und muss für mindestens 3 Monate bestehen bleiben.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

1,95 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,98 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,70 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

bei fremden Geldautomaten: 7,50 EUR und mögliche vom Betreiber erhobene Gebühren

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

7,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

150 € Prämie + 1. Jahr 0 € Grundgebühr

Neukunden erhalten 150 Euro Begrüßungsgeld und zahlen im ersten Jahr keine Grundgebühr für ihr Konto. Die Auszahlung der Prämie erfolgt bei Erfüllung einer der zwei Bedingungen:

Digitalen Kontowechselservice nutzen und mindestens 5 Zahlungspartner benachrichtigen.

Mindestens eine Zahlung von 700 Euro sowie über drei Monate hinweg mindestens fünf Kontobewegungen pro Monat.

gesetzl. Einlagensicherungssystem

Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR)

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

1,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

4,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 € Prämie + 50 € NABU Spende

Neueröffnete Girokonten bekommen von der Umweltbank insgesamt 150 Euro Startprämie. Davon werden 100 Euro auf das Girokonto gutgeschrieben und 50 Euro an den NABU e.V. für die Renaturierung von Flüssen gespendet.

Weitere Vergünstigungen sind ein Jahr keine Kontoführung sowie keine Gebühr für die girocard Debit-Kreditkarte. Die freiwillige Mastercard Kreditkarte aus Holz kann auch für ein Jahr ohne Jahresgebühr genutzt werden, danach kostet diese 49 Euro pro Jahr.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

1,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,50 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Verfügungen im Girocard-System kostenlos, in allen anderen Zahlungssystemen (Maestro/Cirrus/EAPS/VPAY/Plus) wird 1% vom Umsatz und mind. 4,90 Euro berechnet.

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,90 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

wenn kein direktes Kundenentgelt erhoben wird: 2,50 %, mind. 5,00 Euro

Barauszahlung an fremden Geldautomaten im Ausland in %

2,50 %

Barauszahlung an fremden Geldautomaten im Ausland in €

5,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

2,50 €

3% p.a. Zinsen für 6 Monate

Kunden, die bis zum 11. Mai ein Konto eröffnen, können für sechs Monate von Aktionstagesgeldzinsen in Höhe von 3,00 Prozent p.a. auf Einlagen bis zu 50.000 Euro profitieren.

Voraussetzung ist die aktive Nutzung des Kontos. Dies bedeutet mind. fünf Buchungen pro Kalendermonat im Aktionszinszeitraum. Sonst verfällt der Aktionszins für den kompletten Zeitraum.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,50 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,50 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bei anderen Kreditinstituten nach Vereinbarungen zwischen dem Karteninhaber und dem Automaten betreibenden Kreditinstitut.

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,20 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 € Prämie

Neukunden erhalten 100,00 € Prämie für die Eröffnung eines Kontos, wenn in den ersten vier Monaten zwei aufeinanderfolgende monatliche Geldeingänge erfolgen:

Ab 28 Jahre: 1.000 Euro (auch bei Gemeinschaftskonten)

Unter 28 Jahren: 700 Euro (auch bei Gemeinschaftskonten mit einem Kontoinhabenden unter 28 Jahren)

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

1.567.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Höhe der Gebühren setzt das den Automaten betreibende Kreditinstitut fest.

Bei fremden Automaten außerhalb des Verbunds fallen von der Postbank diese Gebühren an: 2,50 %, mind. 5,00 Euro

Barauszahlung an fremden Geldautomaten im Ausland in %

2,50 %

Barauszahlung an fremden Geldautomaten im Ausland in €

5,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,50 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,50 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,50 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Geldautomatenbetreiber können eigene Gebühren erheben

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

Gratis Visa Platinum Karte

Nach Eröffnung des Kontos erhalten Kunden bis zum 31. Dezember 2026 eine gratis Visa Platinum Debitkarte. Danach ist die Ausgabe einer physischen Karte kostenpflichtig.

gesetzl. Einlagensicherungssystem

Einlagensicherung der Banken & Bankiers Gesellschaft m.b.H.

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

bei fremden Geldautomaten: 7,50 EUR und mögliche vom Betreiber erhobene Gebühren

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

7,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

150 € Prämie + 1. Jahr 0 € Grundgebühr

Neukunden erhalten 150 Euro Begrüßungsgeld und zahlen im ersten Jahr keine Grundgebühr für ihr Konto. Die Auszahlung der Prämie erfolgt bei Erfüllung einer der zwei Bedingungen:

Digitalen Kontowechselservice nutzen und mindestens 5 Zahlungspartner benachrichtigen.

Mindestens eine Zahlung von 700 Euro sowie über drei Monate hinweg mindestens fünf Kontobewegungen pro Monat.

gesetzl. Einlagensicherungssystem

Bundesverband der Deutschen Volksbanken und Raiffeisenbanken

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e.V.

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Kostenlos im girocard-System, ansonsten 1,00 %, mind. 7,50 EUR

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

7,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,80 %

Bargeldlose Zahlungen in allen anderen Ländern in €

1,00 €

200 € Prämie + 1. Jahr 0 € Grundgebühr

Neukunden erhalten bei Eröffnung eines Girokonto einen Bonus von 200 Euro. Außerdem ist das Konto für ein Jahr von der Kontoführungsgebühr befreit.

Bedingung ist die aktive Nutzung durch fünf monatlichen Geldeingänge von mind. 700 Euro ab dem zweiten Monat nach der Eröffnung. Außerdem muss innerhalb der ersten vier Wochen die Zustimmung zum Erhalt von Werbung per E-Mail oder Anruf erteilt und bis zum Erhalt des Bonus nicht widerrufen werden.

Um den Bonus zu bekommen, darf das neue Girokonto innerhalb der ersten sechs Monate nicht in ein Pfändungsschutzkonto umgewandelt werden. Der Bonus wird spätestens im achten Monat nach der Eröffnung auf das neue Girokonto überwiesen.

gesetzl. Einlagensicherungssystem

Gesetzlicher Einlagenschutz der BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

7,50 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Gebühr des Automatenbetreibers, außerdem muss ein Mindestbetrag von 50 Euro abgehoben werden.

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,75 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

Bis zu 250 € Prämie + 1,75 % p.a. Zinsen für 6 Monate

Neukunden können eine attraktive Prämie von bis zu 250 Euro erhalten, wenn sie bis zum 02. Juni ein Konto eröffnen. Diese teilt sich in eine 100-Euro-Prämie und eine 150-Euro-Kontowechselprämie auf.

Bedingungen für die 100-Euro-Prämie sind folgende:

Zustimmung während der Kontoeröffnung für die Übermittlung werblicher Informationen per E-Mail. Diese muss dann bis zum Erhalt der Prämie nicht widerrufen werden.

In mindestens zwei von vier Monaten nach der Kontoeröffnung einen Geldeingang von je mind. 700 Euro, z.B. durch Gehalt, Rente oder BAföG.

Bedingungen für die 150-Euro-Kontowechselprämie:

Kunden müssen innerhalb von drei Monaten nach erfolgreicher Kontoeröffnung den kostenlosen Kontowechselservice im persönlichen Bereich nutzen. Dabei müssen mind. zwei Zahlungspartner informiert werden.

Prämienberechtigt sind alle Neukunden, die in den letzten sechs Monaten nicht bereits Kunden der comdirekt waren. Ausgeschlossen sind Kunden, deren Konto bzw. Depot von einem Finanzdienstleister betreut wird. Dis Auszahlungen der Prämien erfolgt nach dem vierten Monat nach Kontoeröffnung. Das Angebot kann von comdirect zu jeder Zeit modifiziert oder beendet werden.

Zusätzlich wird auf das Tagesgeldkonto 1,75 Prozent p.a. Zinsen für sechs Monate auf Einlagen bis zu 1.000.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

81.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

4,90 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Wir haben insgesamt 70 Produkte für Sie im Vergleich.

Wie nutze ich den Girokonto-Vergleich richtig?

In unserem Kontovergleich finden Sie Konditionen, die unsere Redaktion zusammengetragen hat, um Ihnen den Vergleich zu erleichtern, darunter:

Monatlicher Mindestgehaltseingang, ab dem die angegebene Grundgebühr gilt

Guthabenzinsen p.a. auf Girokonto und/oder Kreditkarte

Sollzins p.a. für den Dispokredit (vereinbarte Überziehungen) bzw. Überziehungskredit (geduldete Überziehungen)

Möglichkeiten für kostenlosen Bargeldbezug im In- und Ausland

Mindestgehaltseingang

Haben Sie regelmäßige Zahlungseingänge, dann achten Sie beim Kontovergleich darauf, dass Ihr Gehaltseingang mindestens dem von der Bank geforderten Mindestgehaltseingang entspricht. Haben Sie keine regelmäßigen Zahlungseingänge, sollten Sie ihre Auswahl am besten auf Angebote ohne Mindestgehaltseingang beschränken, da ansonsten höhere Kontoführungsgebühren fällig werden.

Guthabenzinsen

In der aktuellen Niedrigzinsphase nicht so wichtig wie bei höheren Zinsen. Haben Sie in der Regel ein höheres Guthaben auf dem Girokonto, macht sich jeder Prozentpunkt an höheren Guthabenzinsen in einem höheren Zinsertrag bemerkbar. Bei einigen Banken gibt es Guthabenzinsen auch auf dem Kreditkartenkonto – allerdings meist nur in homöopathischer Höhe.

Sollzinsen

Haben Sie vor, einen Dispokredit in Anspruch zu nehmen, sollten Sie beim Girokontovergleich auf dessen Höhe achten. Die Spalten „Sollzins p.a. vereinbart“ und „Sollzins p.a. geduldet“ geben Ihnen in unserem Vergleich Auskunft über diese Zinssätze. Wichtig: nicht alle Banken unseres Vergleichs bieten überhaupt die Möglichkeit, das Girokonto zu überziehen!

Kostenloser Bargeldbezug

Auch wenn der Trend immer mehr zum bargeldlosen Bezahlen geht, interessieren sich nach wie vor viele Verbraucher dafür, mit Girocard oder Kreditkarte an möglichst vielen Geldautomaten im In- und/oder Ausland kostenlos Bargeld abheben zu können. In unserem Girokontovergleich finden Sie bei jedem Angebot entsprechende Angaben dazu beim Punkt „Kostenlose Bargeldabhebungen“.

Welche Bank ist am günstigsten?

Zur Beantwortung dieser Frage nutzen Sie einfach unseren Kontofinder, bei dem Sie den gewünschten Banktyp (Filial- und/oder Direktbank), Ihren monatlichen Mindestgehaltseingang, das durchschnittliche Kontoguthaben und den geplanten Kreditkartenumsatz pro Jahr eingeben und die zutreffende Berufsgruppe wählen. Im Ergebnis berechnen wir für Sie die Kosten aller von uns verglichenen Konten im ersten sowie ab dem zweiten Jahr. Diese Unterscheidung machen wir, da wir eventuelle Bonusaktionen der Banken mit Geldprämien für Neukunden berücksichtigen, so dass bei einigen Girokonten im ersten Jahr auch ein positiver Ertrag zu Buche stehen kann:

Das Ergebnis Ihres ganz persönlichen Girokonto-Vergleichs sollte ein möglichst perfekt auf Ihre Bedürfnisse und Wünsche zugeschnittenes Angebot sein. Mit dieser Anleitung geben wir Ihnen eine kleine Schritt-für-Schritt-Anleitung an die Hand.

Die Basis bilden drei grundlegende Fragen, die Sie für sich beantworten müssen:

Soll es sich um ein sehr günstiges und im Idealfall kostenloses Konto handeln? Einen ersten Hinweis zu den Gebühren finden Sie in der Übersichtstabelle unter dem Stichpunkt „monatliche Grundgebühr“. Allerdings müssen Sie bei kostenlosen Konten in der Regel Bedingungen wie einen monatlichen Mindestgeld- oder Mindestgehaltseingang erfüllen. Auch dazu finden Sie die nötigen Informationen in der Tabelle.

Inzwischen für viele nicht mehr ganz so entscheidend, aber nach wie vor relevant: Lege ich Wert auf den persönlichen Service in einer Filiale? Diese Leistung werden Ihnen Direktbanken nicht bieten können. Stattdessen gibt es in der Regel einen nicht minder guten Service per Telefon, Chat oder E-Mail. Nähere Auskunft dazu erhalten Sie, wenn Sie mit der Maus auf „Info“ gehen und den Link in der Spalte „Anbieter“ klicken.

Paare müssen überlegen, ob sie ein Gemeinschaftskonto wünschen oder jeder für sich ein eigenes Girokonto eröffnet. Da nicht jede Bank bzw. jede Offerte aus unserem Girokonto-Vergleich die Option eines Gemeinschaftskontos bietet, scheiden dadurch bereits einige Angebot aus. Ob ein Gemeinschaftskonto eingerichtet werden kann, erklären wir im Detailtest, den Sie über den Link in der Spalte „Anbieter“ aufrufen.

Wenn Sie diese Fragen für sich geklärt haben, gibt es zwei Ansatzpunkte für den persönlichen Girokontovergleich: die Kosten und die Leistung. Beides ist eng miteinander verwoben.

Kontoführungsgebühren: Schauen Sie, ob eine Kontoführungsgebühr erhoben wird und ob es Voraussetzungen wie einen (Mindest-)Gehaltseingang gibt. Ebenso wichtig: Was ist in den Kontoführungsgebühren enthalten.

Girokarte/Kreditkarte: Ob im Geschäft, im Hotel oder online – Bankkarten sind ein wichtiger Baustein, etwa zum bargeldlosen Bezahlen. Hier gilt es vorab zu klären, welche Karten Sie benötigen und welche Karten im Kontopaket enthalten sind. Viele Banken kombinieren inzwischen Girokonto und Kreditkarte. Andere verzichten auf die Girokarte. Überlegen Sie, welche dieser Karten Sie aktuell nutzen und auf welche Sie nicht verzichten wollen. Teilweise sind die Bankkarten kostenlos, teils in der Monatspauschale enthalten oder aber, worauf Sie besonders achten sollten: Es werden eigens für die Karten Gebühren erhoben. Das reicht von einem Euro pro Monat für die Girokarte bis hin zu 40 oder 50 Euro jährlich für die Visa oder MasterCard.

Transaktionen: Überweisungen und Co. sind in der Regel kostenfrei. Bisweilen gibt es jedoch nur gewisse Freikontingente, also nur eine bestimmte Anzahl an Transaktionen, für die keine Gebühren erhoben werden.

Nutzung von Geldautomaten: Auch wenn Bargeld an Bedeutung verliert, sollte man darauf achten, ob bzw. wie viele Barverfügungen kostenlos sind und welche Gebühren berechnet werden (sofern Abhebungen nicht kostenfrei sind). Zudem kommt es darauf an, wo mit welcher Karte Bargeld abgehoben werden kann – im In- und/oder Ausland. Auch hier gibt es teils Kontingente. Das heißt, Sie können zum Beispiel nur drei Mal kostenfrei einen Automaten nutzen, jeder weitere Vorgang wäre dann kostenpflichtig.

Andere Optionen für die Bargeldversorgung: Immer öfter gehen Banken neue Wege, um Kunden eine möglichst flächendeckende Bargeldversorgung zu ermöglichen. Das funktioniert etwa im Supermarkt oder an der Tankstelle. Falls Barverfügungen an Automaten nicht kostenfrei sein sollten, wäre dies die Alternative.

Zinsen: Guthabenzinsen bilden eher die Ausnahme. Worauf Sie daher schauen sollten, sind die Soll- bzw. Dispositionszinsen – für den Fall, dass Sie Ihr Girokonto ab und an überziehen. Je niedriger der Zinssatz, desto besser für Sie.

Ökologische und ethische Aspekte: Wie wichtig ist es Ihnen, dass die Bank ökologisch und ethisch korrekt agiert – also beispielsweise kein Geld mit Waffen, Atomkraft oder Kohleverstromung verdient? Einige Anbieter spenden zudem ein paar Cent je Transaktion. Auch dazu informieren wir Sie in den Detailtests, die Sie über die Links in der Spalte „Anbieter“ aufrufen können.

Mobiles Banking: Kann ich mein Konto auch per App steuern? Diese Frage wird immer wichtiger und sollte für die meisten Verbraucher mit einem klaren Ja beantwortet werden können.

Kontowechsel: Alle Banken müssen Ihnen beim Kontowechsel helfen. Einige bieten automatisierte Systeme, andere nur Formulare. Einfacher ist es, wenn die Bank mit einem Dienstleister kooperiert, der Ihnen die meiste Arbeit abnimmt.

Kontakt: Wie kann ich die Bank bei Problemen erreichen? Optimal ist ein telefonischer Service, der auch außerhalb der üblichen Bankarbeitszeiten erreichbar ist.

Kontoeröffnung: Wie funktioniert die Kontoeröffnung? Bei Direktbanken werden die Daten online oder per App erfasst, bei Filialbanken von einer Mitarbeiterin bzw. einem Mitarbeiter.

Bankdienstleistungen: Abschließend sollten Sie sich auch Gedanken darüber machen, ob Sie nur ein Konto wünschen oder künftig vielleicht mehr von Ihrem Finanzdienstleister wünschen. Anders ausgedrückt: Wollen Sie alles aus einer Hand oder mehrere Ansprechpartner? Möchten Sie die Finanzen bei einem Anbieter bündeln, sollte er mehr als nur ein Girokonto im Angebot haben, etwa ein Depot, Tages- oder Festgeld und teils auch Versicherungen.

Welches Gewicht die einzelnen Aspekte für Ihren Girokonto-Vergleich haben, liegt ganz bei Ihnen. Notieren Sie, worauf Sie Wert legen. Darauf aufbauend können Sie unsere Kontoliste nach und nach ausdünnen, bis Sie am Ziel sind: Ihrem neuen Girokonto.

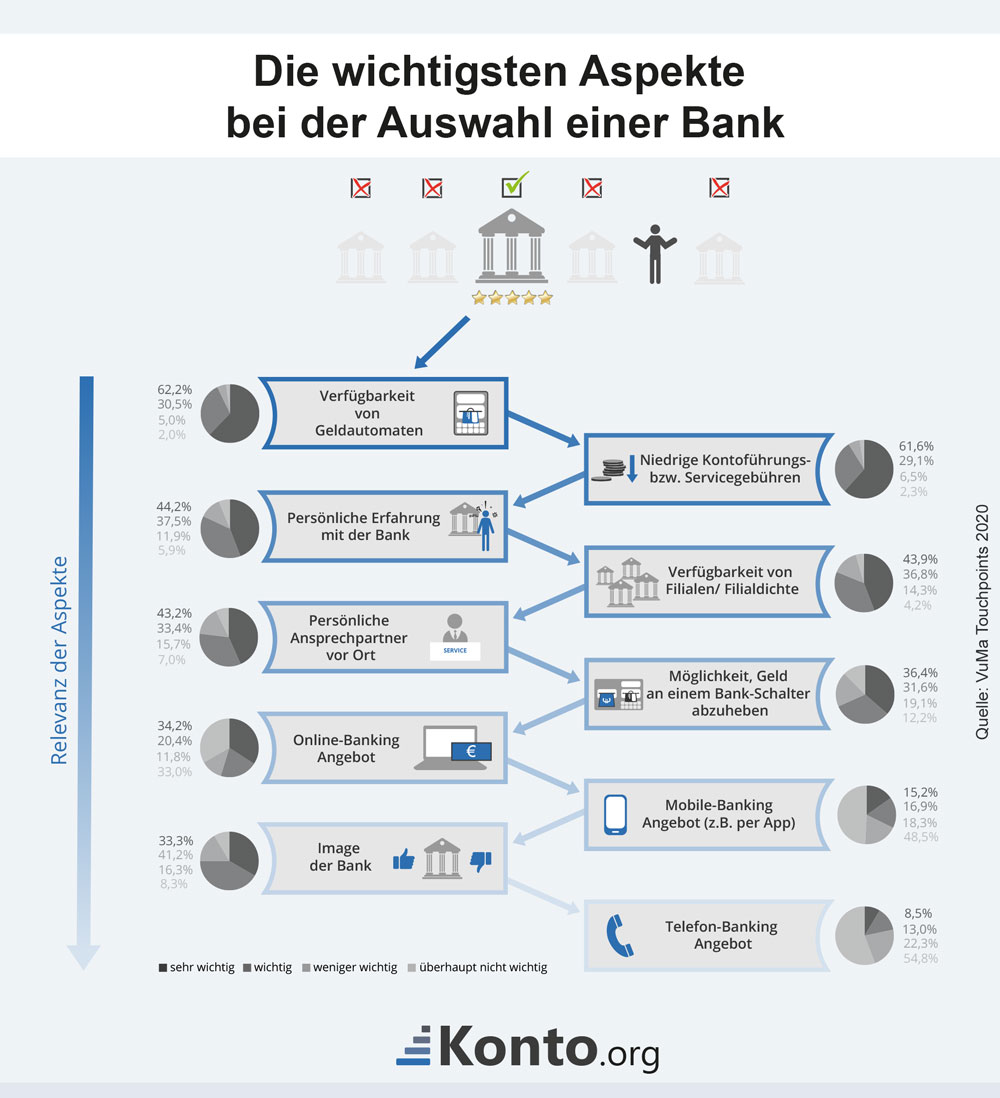

Beim Vergleich verschiedener Banken bzw. Girokonten hat im Grunde jeder Verbraucher andere Schwerpunkte. Welche Kriterien den meisten wichtig sind, hat eine aktuelle Studie aus dem Jahr 2020 ergeben:

Zur Verfügbarkeit von Geldautomaten, den Kontoführungsgebühren, der Anzahl der Filialen, Onlinebanking oder der Möglichkeit des Mobile-Bankings finden Sie die entsprechenden Angaben entweder direkt in unserem Vergleich oder auf den Detailseiten in den Tests der jeweiligen Girokonten.

Erleichterter Kontowechsel für alle Bankkunden

Ab sofort können Verbraucher ihr Konto innerhalb der EU noch leichter wechseln. Denn seit 18. September 2016 sind Kreditinstitute gesetzlich verpflichtet, den Verbraucher auf dessen Wunsch beim Kontowechsel zu unterstützen.

Die neue Bank hat zwei Tage Zeit, bei der bisherigen Bank eine Liste der bestehenden Daueraufträge und der verfügbaren Informationen zu Lastschriftmandanten der letzten 13 Monate anzufordern, die beim Kontowechsel transferiert werden.

Die entsprechende Liste muss innerhalb von fünf Geschäftstagen der neuen Bank übermittelt werden.

Ebenfalls nur fünf Geschäftstage darf die Einrichtung der neuen Daueraufträge für das neue Konto dauern. Zudem muss die neue Bank für eine reibungslose Abwicklung der Lastschriften sorgen.

Ein Entgelt für den Kontowechsel darf nur dann anfallen, wenn dieses bereits vorab vereinbart wurde. Die meisten Kreditinstitute dürften wohl auf die Geltendmachung von Gebühren verzichten.

Während sich einige Banken auf die Kontowechselhilfe gemäß Zahlungskontengesetz beschränken, bieten vor allem größere (Direkt-)Banken und Sparkassen zusätzlich einen digitalisierten Kontowechselservice an. Mit der Abwicklung haben die Institute so genannte „FinTechs“ betraut. Unternehmen wie z. B. Finreach, Fino oder Kontowechsel24 übernehmen dann den Großteil der Arbeit für wechselwillige Kunden.

Heutzutage gilt es als unbedingt notwendig, jedem Bürger die Möglichkeit einzuräumen an einem bargeldlosen Zahlungsverkehr teilzunehmen, welcher als wesentlicher Bestandteil zur Teilnahme am aktuellen Wirtschaftsgeschehen gilt. Der Gesamtbevölkerung sollte daher der Zugang zum bargeldlosen Zahlungsverkehr gewährleistet sein. Einige deutsche Bundesländer haben sich auf Landesrecht dazu verpflichtet, jedem Bürger ein „Girokonto für Jedermann“ zu gewährleisten und das in jedem Geschäftsgebiet.

Das Jedermann-Konto

Das Besondere am Jedermann-Konto ist, dass es ausschließlich auf Guthabenbasis geführt wird. So haben verschuldete Personen, vollkommen gleich, ob diese nun bei öffentlichen oder privaten Gläubigern in der Schuld stehen, die Möglichkeit ein Girokonto zu beantragen.

Eine Kontoeröffnung ist dann noch möglich, wenn

Mahn- oder Vollstreckungsbescheide vorliegen,

Ratenzahlungen nicht eingehalten wurden etc.

Häufig war bisher eine Girokontoeröffnung bei bestehender Privat- oder Regelinsolvenz gar nicht erst möglich gewesen. Für Fälle wie diese bietet sich die Möglichkeit eines Guthabenkontos absolut an. Betroffene erhalten mit diesem Guthabenkonto trotz aller finanzieller Schwierigkeiten ein vollwertiges Girokonto, natürlich ohne Dispokredit. Die in der Regel beifügte Kreditkarte wird durch eine Prepaid-Kreditkarte ersetzt. Mit dieser kann dann auch nur über das Guthaben verfügt werden, welches zuvor auf die Karte geladen wurde.

Einen allgemeinen Rechtsanspruch gibt es bis heute in Deutschland allerdings nicht – ganz im Gegensatz zu vielen anderen Ländern. Eine Verweigerung brauchen sich Verbraucher in Deutschland jedoch nicht einfach gefallen lassen. Jede Sparkasse, Bank oder Postbank hat eine Beschwerde- oder Schlichtungsstelle, welche Geschädigte anrufen können. Hilfreich sind für diese Fälle ebenso staatlich anerkannte Schuldnerberatungsstellen, die Betroffenen aufzeigen wie ein normales Girokonto in ein Guthabenkonto umgewandelt werden kann.