MiFID II – was steckt dahinter?

Das deutsche Gesetzeswerk ist um eine neue Variante reicher – MiFID II. Seit dem 3. Januar 2018 ist die Umsetzung einer EU-Direktive zum Wertpapierhandel unter dem Begriff MiFID II europaweit in Kraft. Das Kürzel steht für „Markets in Financial Instruments Directive“ und umfasst gut 7.000 Seiten.

Gegenstand ist der Handel mit Wertpapieren und soll den Verbrauchern mehr Transparenz und Schutz bei Wertpapieranlagen verschaffen. Bei einer genaueren Betrachtung stellt sich jedoch heraus, dass einmal mehr gilt „gut gemeint ist nicht immer gut gemacht“.

Inhaltsverzeichnis

- Die Hintergründe zu MiFID II

- MiFID II auf einen Blick

- Die Herausforderung für den Vertrieb im Privatkundengeschäft

- Geeignetheitserklärung statt Beratungsprotokoll

- Ex-Ante-Report

- Sieben statt fünf Risikoklassen

- Neue Mindest-Tickgrößen bei Aktien

- Die Kosten

- Besserer Anlegerschutz

- Die Folgen von MiFID II bei der Beratung privater Anleger

- LEI – Die Auswirkungen von MiFID II für Unternehmen

- Updates

- Quellen

- Weiterführende Informationen

Die Hintergründe zu MiFID II

Im Zuge der Finanzkrise verloren alleine in Deutschland Tausenden von Anlegern ihr Erspartes durch die recht undurchsichtigen Lehman-Zertifikate.

Viele wussten gar nicht, was sie sich da ins Depot gekauft hatten. Dies rief die Aufseher aus Brüssel auf den Plan, die verlangten, dass der Handel mit Wertpapieren deutlich transparenter und der Anlegerschutz massiv verstärkt werden müssen.

Die Eckpunkte der Umsetzung sind:

- Wertpapierhandel nur noch über offizielle Börsen

- Das Darkpooltrading*, der direkte Handel zwischen zwei anonymen Akteuren, muss eingegrenzt werden.

- Anleger müssen umfassend über die mit dem Wertpapier verbundenen Kosten, auch der Kosten Dritter, aufgeklärt werden.

- Eine Geeignetheitsprüfung bei privaten Anlegern muss Voraussetzung für den Erwerb eines Papieres sein.

- Telefonische Beratungen müssen aufgezeichnet und die Tonträger fünf Jahre aufbewahrt werden.

- Kontinuierliche Überwachung des Investments durch den Bankberater auf die bleibende Eignung hin.

- Genaues Protokoll bei persönlichen Beratungen, unterschrieben von Anleger und Berater

*Unter einem Darkpool versteht man eine außerbörsliche Handelsplattform, auf der institutionelle Anleger anonym Wertpapiere handeln.

Für Freunde des außerbörslichen Handels bringt MiFID II ebenfalls Neuerungen. Diese Handelsplattformen werden der neu geschaffenen Gruppe der OTFs (Organized Trading Facilities) zugeordnet, welche künftig ebenfalls einer Regulierung unterliegen.

Surftipp: Wertpapierdepot/" title="Zum Depot-Vergleich" >Die besten Online-Broker im Vergleich

MiFID II auf einen Blick

- 20.000 Seiten Umfang hat das Regelwerk zu MiFID II

- Die nationalen Umsetzungsvorschriften für Deutschland finden sich im im WpHG und in der WpDVerOV, außerdem in ergänzenden Regelwerken der BaFin, wie der WpHGMaAnzV und der WpDPV – alles klar soweit? (2)

- 560 Tonnen Post soll laut Euro (Ausgabe 03/2018) eine Fondsgesellschaft wegen MiFID II an ihre Kunden verschickt haben

- 15 Minuten haben Broker nach jeder Handelstransaktion Zeit, alle Daten bis hin zur Passnummer des Händlers einzutragen und die Transaktion zu verbuchen

- 217 Seiten umfassen die Leitlinien zu den Meldepflichten für professionelle Wertpapierhändler

- Dabei müssen so abstruse Dinge wie die Laufzeit des Funksignals vom Satelliten zur Erde berücksichtigt werden, wenn für den Zeitstempel einer Transaktion auf GPS-Daten zurückgegriffen werden soll und – um dem ganzen die Krone aufzusetzen – mögliche Signalstörungen durch Sonneneruptionen müssen ebenfalls berücksichtigt werden (Leitlinien der ESMA, S. 312)

- 3,7 Mio. Euro Kosten sind laut einer Studie der Deutschen Kreditwirtschaft (DK) im Schnitt pro Bank angefallen, um die Regulierungsvorgaben von MiFID II/MiFIR sowie der Verordnung zur Einführung von Basisinformationsblättern (PRIIP-VO) zu erfüllen.

- Hochgerechnet auf die rund 1.600 deutschen Kreditinstitute ergeben sich Gesamtkosten von 6 Mrd.

- 62 Prozent der Kunden fühlen sich laut o.g. Studie von der Fülle an Informationen überfordert.

- 71 Prozent der Kunden wünschen sich, auf Aufklärungen/ Informationen verzichten zu können.

- 27 Prozent der Kunden wollen sich weniger stark am Kapitalmarkt engagieren und weichen stattdessen auf unkompliziertere Anlageformen (Tagesgeld, Festgeld) aus

Die Herausforderung für den Vertrieb im Privatkundengeschäft

Alleine die Sicherstellung der Aufzeichnung telefonischer Beratungsgespräche, auch über Handy, stellte die erste große Herausforderung dar. Für jede Filiale mussten die Voraussetzungen dafür geschaffen werden.

Praktisch alle Versicherungsgesellschaften kooperieren mit Fondsgesellschaften. Verkauft ein Versicherungsvertreter in seiner Agentur Fondsanteile am Telefon, trifft ihn das gleiche Schicksal wie den Bankmitarbeiter. Banken arbeiten ebenfalls mit freien Handelsvertretern nach Paragraf 84 HGB, die je nach Vertriebler mehr oder weniger viele Geschäfte am Handy abwickeln. Die Aufzeichnungspflicht wird kritisch.

Geeignetheitserklärung statt Beratungsprotokoll

Mit der MiFID II Richtlinie kam auch die Geeignetheitserklärung an Stelle des Beratungsprotokolls, welches mit der Finanzkrise 2007/08 eingeführt wurde. Ziel war es damals wie heute mit der schriftlichen Erfassung (Beratungsprotokoll) den privaten Bankkunden bei der Anlageberatung besser zu schützen. Doch was hat sich außer dem Namen im Jahr 2018 noch verändert?

Mit dem Update des Beratungsprotokolls zur Geeignetheitserklärung soll der Verbraucherschutz der Bankkunden weiter verbessert werden. Wie auch schon mit Hilfe vom Beratungsprotokoll können Kunden mit der Geeignetheitserklärung nachweisen, dass sie beispielsweise durch den Bankberater zu einem riskanten Wertpapier gekommen sind, obwohl sie eine risikofreie Variante wollten. Das Dokument dient als Beweis vor Gericht, falls es aufgrund fehlerhafter Beratung zu einer Schadensersatzklage kommt.

Dadurch dass die EU-Richtlinie MiFID II europaweit in nationales Recht umgesetzt wurde sind Kunden nun über Grenzen hinweg geschützt.

Optisch sieht das Formular für die Geeignetheitserklärung aus wie das bisherige Beratungsprotokoll. Inhaltlich hat sich jedoch einiges getan. Während beim Beratungsprotokoll noch der Gesprächsverlauf zwischen Bankberater und Kunde im Mittelpunkt stand, setzt die Geeignetheitserklärung den Fokus auf die Ergebnisse der Beratung.

Hierbei stehen vor allem die bisherigen Kenntnisse und Erfahrungen des Kunden in Bezug auf Wertpapiergeschäfte im Vordergrund. Der Berater muss mit Hilfe des Gespräches einschätzen können, inwieweit der Kunde aufgrund seines Hintergrundwissens in der Lage ist, die Komplexität, das Risiko und die Kosten der jeweiligen Anlageform zu verstehen.

Das weitere Hauptaugenmerk liegt auf den finanziellen Verhältnissen des Kunden, da dieses ausschlaggebend dafür ist, inwieweit der Kunde in der Lage ist mögliche Verluste zu tragen.

Außerdem kommt es auf die individuelle Risikobereitschaft des Kunden an – Risiko vs. Sicherheit. Hier sind die sieben Risikoklassen eine nützliche Hilfe. Und schließlich muss der Berater in der Geeignetheitserklärung begründen, warum er dem Kunden genau diese Anlageempfehlung gegeben hat.

Alles in allem stellt die Geeignetheitserklärung eine der wenigen Vereinfachungen der Richtlinie dar. Sie beinhaltet weniger Fragen, Fragen mit klareren Zielen und kommt so zu einem aussagekräftigeren Ergebnis, als das Beratungsprotokoll.

Seit dem 23 Februar 2018 müssen übrigens auch beim Verkauf von Versicherungsprodukten für das erfolgte Beratungsgespräch Geeignetheitserklärungen ausgestellt werden.

Geeignetheitserklärung Überblick laut BaFin

Inhalt (Art. 54 (12) UA 1DV)

- Nennung der Beratung

- Überblick über Empfehlungen

- Passende Empfehlung im Hinblick auf Ziele und persönliche Umstände des Kunden hinsichtlich (Erforderliche Anlagedauer, Kenntnisse und Erfahrungen, Risikobereitschaft und Verlusttragungsfähigkeit)

- Ggf. Hinweis auf periodische Überprüfung

- Zeitpunkt der Beratung (Q&A Nr.2)

Surftipp: Zum Social Lending - Ratgeber

Mögliche Folgen der Geeignetheitserklärung

Die Einstufung in Risikoklassen wie im bisherigen Beratungsprotokoll bleibt erhalten. Am Ende des Fragebogens kann es jedoch sein, dass der Berater sich aus Angst vor einer späteren Haftung weigert, das gewünschte Papier zu verkaufen. Jürgen Friedrich, Vorstand der KFM Deutsche Mittelstand AG hat dazu einen Beitrag getwittert, der verdeutlicht, welches Ausmaß die Geeignetheitsprüfung hat – absolut lesenswert!

Weigert sich der Bankberater, einem Kunden eine Aktie der Deutsche Bank AG zu verkaufen, weil diese ungeeignet erscheint, liegt die Option nahe, dass er ihm eine Unternehmensanleihe anbietet. Einige Banken haben sich inzwischen aber schon dafür ausgesprochen, privaten Anlegern den Zugang zu Unternehmensanleihen zu verbieten. Warum? Aus Angst.

Der Berater müsste kontinuierlich die Geschäftsentwicklung des Unternehmens im Auge behalten, um sicherzustellen, dass er jederzeit weiß, ob diese Anleihe für seinen Kunden unter der Risikobetrachtung noch geeignet ist.

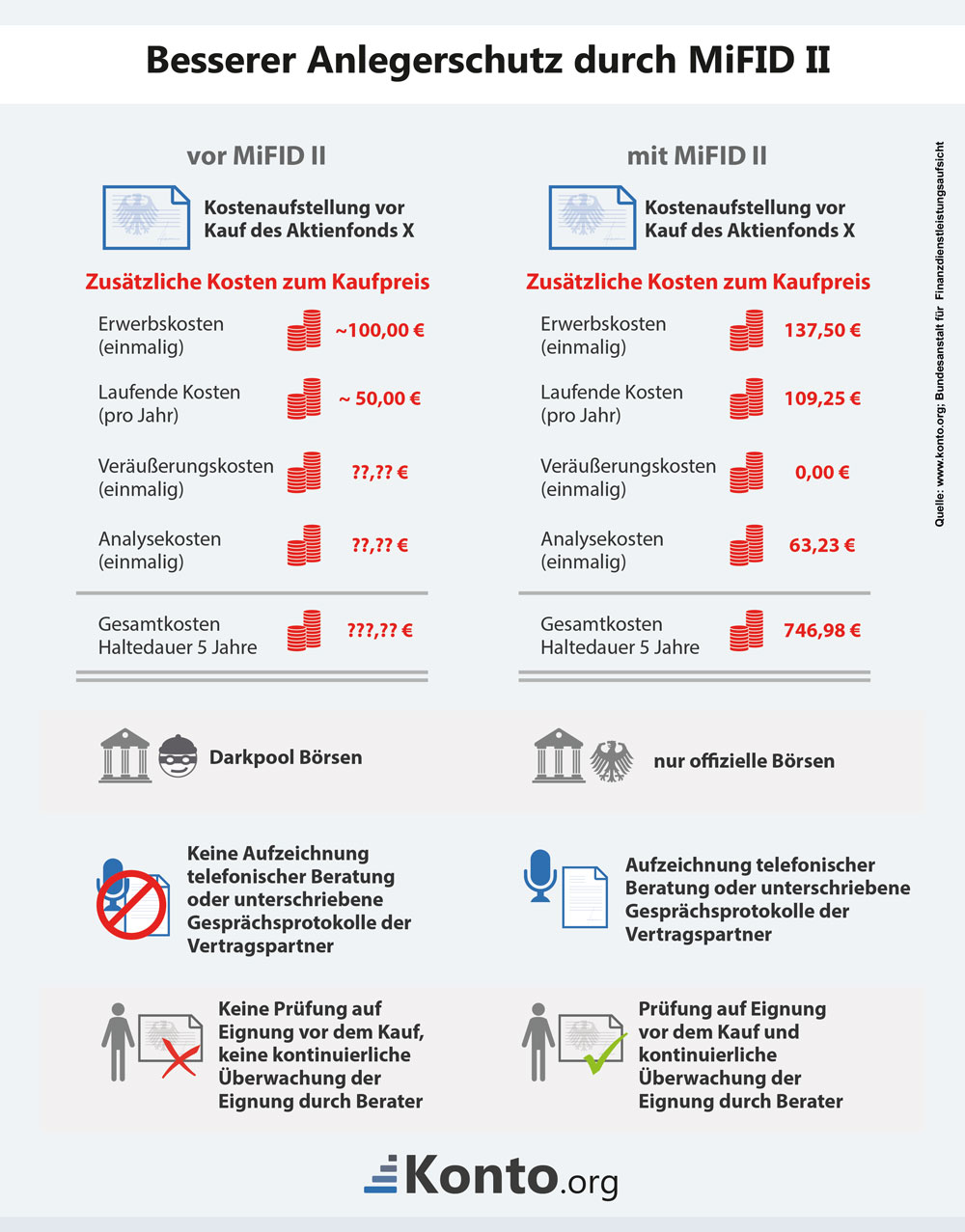

Ex-Ante-Report

Eine weitere wichtige Neuerung ist der sogenannte „Ex-Ante-Report“. Ziel des Berichtes ist es, völlige Kostentransparenz eines Produktes zu schaffen. Das heißt, dass die Kunden bereits vor dem Kauf eines Wertpapieres mit allen nötigen Informationen, bezüglich der damit verbundenen möglichen Entgelte, versorgt werden müssen.

Neben den Kosten beim Kauf, erhält der Kunde auch eine detaillierte Aufstellung anderer voraussichtlicher Kosten wie die Kostenverursachung des Wertpapieres während der Haltedauer (jährliche Bestandsprovisionen) und den möglichen Ausstiegskosten. Somit hat der Kunde letztlich einen Gesamtüberblick aller anfallenden Kostenpositionen und Vertriebsvergütungen, angefangen bei den Einstiegskosten, weiter über die laufenden Kosten bis hin zu den Ausstiegskosten.

Des Weiteren erhält der Kunde eine Kostenzusammenfassung für das Wertpapier bei einer angenommenen Haltedauer von fünf Jahren, sowie die mit den Kosten verbundenen Auswirkungen auf die Rendite. Einzige Hürde, um an die Informationen zu kommen, bleibt hier ein Knopfdruck, der bei den Banken auf der Website getätigt werden muss.

Doch damit noch nicht genug. In Zukunft soll es eine jährliche Gesamtaufstellung aller Kosten für den Kunden geben. Genauer gesagt, werden die Kosten je nach Wertpapier aufgeschlüsselt und berechnet wie viel Kosten für den Kunden im vergangenen Jahr durch das Wertpapier angefallen sind. Erstmalig wir diese Aufstellung Anfang 2019 für das Jahr 2018 an die Anleger herausgereicht.

Praxis-Beispiele

Alle Banken müssen sich nun mit den neuen Vorgaben beschäftigen und diese auch umsetzen. Hier ein paar Beispiele aus der Praxis:

Comdirect Bank: Bei der comdirect befindet sich in der Ordnermaske ein Button mit der Beschriftung „Informationen zu Kosten und Nebenkosten“

Sparkasse: Beim Broker der Sparkasse kann der Kunde auf „Kostendetails“ klicken.

ING-DiBa: Auch bei der ING-DiBa wurde der neue Oberpunkt „Kosten“ eingebunden und wer noch mehr Informationen benötigt, der kann auf „Kostendetails und Renditeauswirkung“ klicken.

DKB: Hier ist der Ex-Ante-Report in der Postbox eingestellt. Bei Kauf des Wertpapieres verbleibt er in der Postbox, ansonsten wird er nach 14 Tagen automatisch wieder gelöscht.

Consorsbank: Die Ex-Ante-Kosten werden nicht individuell je Order aufgeschlüsselt, sondern es gibt einen „standardisierten Kostenausweis“ auf der Website, der beispielhaft verschiedene Gebühren auflistet. Auf diesen wird aus der Ordermaske heraus verlinkt. Im April soll die individuelle Anzeige der Kosten für jede Order auf dem Kassmarkt kommen, für den Eurex-Handel ist sie bereits live.

Surftipp: Zum Depot-Vergleich

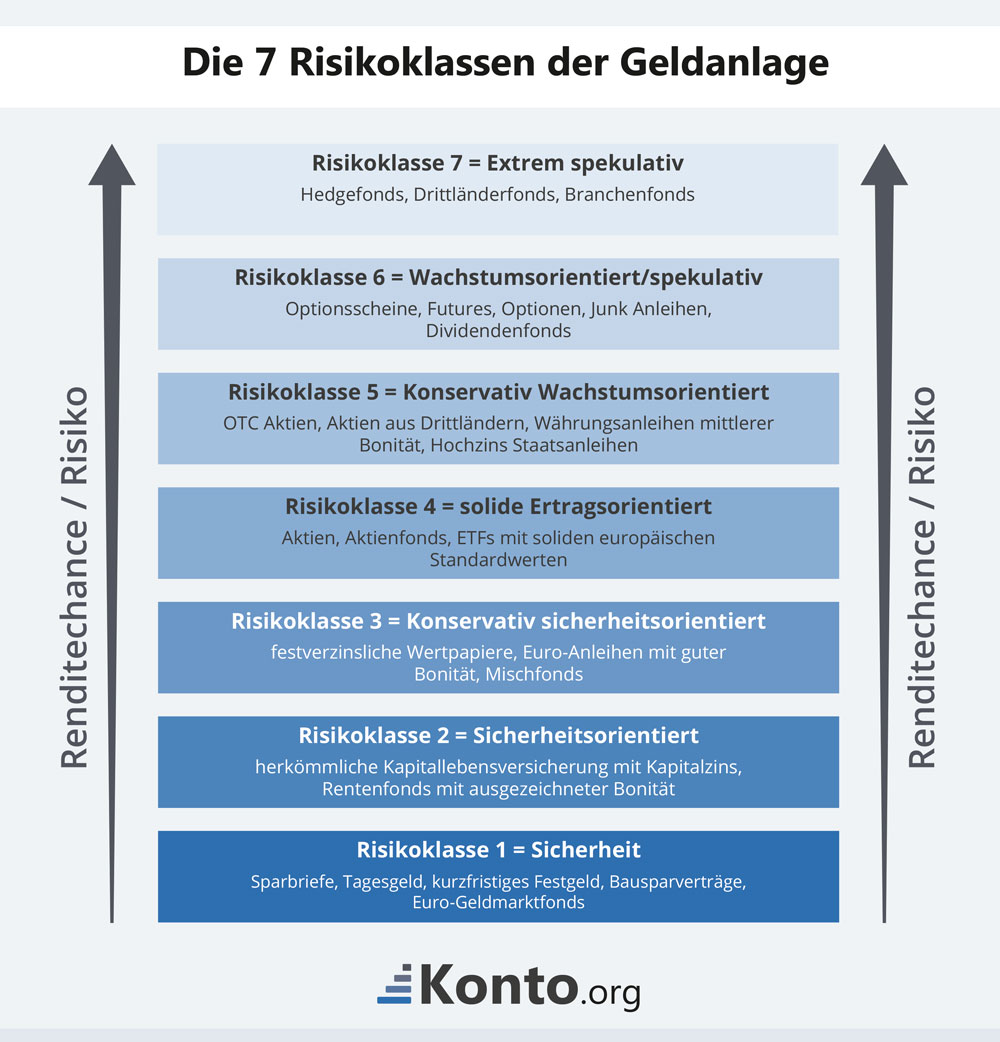

Sieben statt fünf Risikoklassen

Mit Umstellung auf MiFID II steht auch künftig eine neue Einteilung der Risikoklassen bevor. Die Kapitalanlageprodukte werden von jetzt an in sieben Risikoklassen eingeteilt, anstatt wie bisher üblich in fünf. Seit Anfang diesen Jahres richten sich die Konzepteure mit ihren Produktinformationen an der siebenstufigen Risikoklassifizierung aus.

Ziele durch die Einführung von sieben Risikoklassen:

- EU-weite Vergleichbarkeit der Produkte

- Ermöglichung einer einheitlichen Zuordnung der Kunden im Hinblick auf ihre Risikofreudigkeit

Auch die Finanzanlagenvermittler haben nun die Aufgabe nachzuziehen, indem sie ihren Vermittlungsprozess umstellen und auf Kunden- und Produktseiten nur noch die einheitlichen sieben Risikoklassen ausweisen. Eine hausinterne „Mapping-Tabelle“ zur Umrechnung der Risikoklassen kann vorübergehend genutzt werden, ist aber auf Dauer nicht zielführend.

Denn: Das Umrechnen aller angebotenen Produkte in die neuen Risikoklassen führt zu einem stetigen Mehraufwand und zu möglichen Ungenauigkeiten, welche ein erhöhtes haftungsrechtliches Risiko begründen können. Auch für den Kunden macht es wenig Sinn, dass dasselbe Produkt je nach Vertriebsweg unterschiedlichen Risikoklassen zugeordnet ist.

Neue Mindest-Tickgrößen bei Aktien

Neben vielen sinnvollen Neuerungen der Richtlinie Mifid II, wie die Unterscheidung von unabhängiger und nicht-unabhängiger Beratung oder Nebenkosten-Transparenz und Anlegerschutz, gibt es auch einige Bestandteile die nicht so überzeugend sind.

Eine dieser unsinnigen Bestandteile ist die Änderung der Mindest-Tickgrößen. Mindest-Tickgrößen sind die jeweiligen Cent-Abstände, in denen Aktien gehandelt werden können. Durch deren Änderung wird der Handel in wenig liquiden Titeln durch höhere Spreads verteuert. Je nachdem, wie häufig Aktien gehandelt werden und in welchem absoluten Kursband sie gehandelt werden, gibt es nun neue, genau definierte Liquiditätsbänder.

Aktuelle Tick-Größen-Tabelle

| Liquiditätsbänder | ||||||

|---|---|---|---|---|---|---|

| Preis-Bandbreite | 0 ≤ Ø tägl. Anzahl der Geschäfte < 10 | 10 ≤ Ø tägl. Anzahl der Geschäfte < 80 | 80 ≤ Ø tägl. Anzahl der Geschäfte < 600 | 600 ≤ Ø tägl. Anzahl der Geschäfte < 2.000 | 2.000 ≤ Ø tägl. Anzahl der Geschäfte < 9000 | 9.000 ≤ Ø tägl. Anzahl der Geschäfte |

| 0 ≤ Preis < 0,1 | 0,0005 | 0,0002 | 0,0001 | 0,0001 | 0,0001 | 0,0001 |

| 0,1 ≤ Preis < 0,2 | 0,001 | 0,0005 | 0,0002 | 0,0001 | 0,0001 | 0,0001 |

| 0,2 ≤ Preis < 0,5 | 0,002 | 0,001 | 0,0005 | 0,0002 | 0,0001 | 0,0001 |

| 0,5 ≤ Preis < 1 | 0,005 | 0,002 | 0,001 | 0,0005 | 0,0002 | 0,0001 |

| 1 ≤ Preis < 2 | 0,01 | 0,005 | 0,002 | 0,001 | 0,0005 | 0,0002 |

| 2 ≤ Preis < 5 | 0,02 | 0,01 | 0,005 | 0,002 | 0,001 | 0,0005 |

| 5 ≤ Preis < 10 | 0,05 | 0,02 | 0,01 | 0,005 | 0,002 | 0,001 |

| 10 ≤ Preis < 20 | 0,1 | 0,05 | 0,02 | 0,01 | 0,005 | 0,002 |

| 20 ≤ Preis < 50 | 0,2 | 0,1 | 0,05 | 0,02 | 0,01 | 0,005 |

| 50 ≤ Preis < 100 | 0,5 | 0,2 | 0,1 | 0,05 | 0,02 | 0,01 |

| 100 ≤ Preis < 200 | 1 | 0,5 | 0,2 | 0,1 | 0,05 | 0,02 |

| 200 ≤ Preis < 500 | 2 | 1 | 0,5 | 0,2 | 0,1 | 0,05 |

| 500 ≤ Preis < 1 000 | 5 | 2 | 1 | 0,5 | 0,2 | 0,1 |

| 1 000 ≤ Preis < 2 000 | 10 | 5 | 2 | 1 | 0,5 | 0,2 |

| 2 000 ≤ Preis < 5 000 | 20 | 10 | 5 | 2 | 1 | 0,5 |

| 5 000 ≤ Preis < 10000 | 50 | 20 | 10 | 5 | 2 | 1 |

| 10000 ≤ Preis < 20000 | 100 | 50 | 20 | 10 | 5 | 2 |

| 20000 ≤ Preis < 50 000 | 200 | 100 | 50 | 20 | 10 | 5 |

| 50 000 ≤ Preis | 500 | 200 | 100 | 50 | 20 | 10 |

| Quelle: Amtsblatt der Europäischen Union | ||||||

Die neuen Regeln führen dazu, dass vom Anleger eingegebene Limitorders, die nicht den vorgeschriebenen Abständen entsprechen, abgelehnt und gelöscht werden. Für die illiquidesten Aktien ergibt sich nunmehr ein minimaler Abstand von bis zu einem ganzen Prozent zwischen zwei möglichen Orderlimits.

Beispiel:

Eine Aktie mit einem Kurswert von 100,00 Euro wird im Durchschnitt weniger als 10 mal am Tag gehandelt. Aufgrund der niedrigen Anzahl der durchschnittlichen Geschäfte, fällt die Aktie somit in das unterste Liquiditätsband. D.h. Anlegen können in Zukunft nur Limitschritte von 100,00 Euro zu 101,00 Euro zu 102,00 Euro usw. wählen.

Wozu das Ganze? Diese neue Einstufung verteuert unsinnig den Handel mit selten umgehenden Aktien. Anleger werden nun von der europäischen Kommission gezwungen Aktien (wie in unserem Beispiel) auf volle Euro zu handeln.

Dadurch, dass einige Fonds und Zertifikate für Privatanleger gar nicht mehr handelbar sind, zeigt sich ein weiteres Problem der Mifid II Richtlinie. Grund hierfür ist, dass einige Emittenten keine Basisinformationen zu diesen Papieren hinterlegt haben. Das mag nun danach klingen, dass die Banken Schuld an der Misere tragen. Da die Nach-Erstellung der Basisinformationen, für jedes in der Vergangenheit aufgelegte Zertifikat, jedoch einen immensen Arbeitsaufwand darstellen würde, ist es durchaus verständlich, dass die Banken sich weigern dieser Arbeit nachzukommen. Es ist jedoch nicht im Sinne der Anleger, dass eine Vielzahl von Investmentprodukten gar nicht mehr zugänglich ist.

Surftipp: Zum Girokonto-Vergleich

Die Kosten

Kommt es zum Wertpapierkauf, muss der Kunde im Vorfeld über alle Kosten, die mit dem Wertpapier in Zusammenhang stehen, informiert werden. Dabei geht es nicht nur um die Provisionen, welche die Bank von der Fondsgesellschaft erhält, sondern auch um die Kosten, welche der Fondsgesellschaft durch den Einkauf von Informationen, beispielsweise durch ein Research-Institut, entstehen.

Im Gegensatz zur bisherigen Praxis müssen die Fondsgesellschaften seit 2018 für alle Informationen, die sie von einem Analysten einholen, bezahlen. Mal eben anrufen, fragen, was es so Neues gibt, geht nicht mehr. Um Interessenskonflikte auszugrenzen, müssen solche Dienstleistungen bezahlt und gesondert ausgewiesen werden. Sie „Pi mal Daumen“ in die Verwaltungskosten einfließen zu lassen, ist hinfällig.

Die Angaben müssen sowohl prozentual als auch in absoluten Zahlen gemacht werden. Das Produktblatt sieht dann in etwa so aus:

Alle Kosten auf einen Blick

Gesamtkosten auf Basis der Haltedauer von fünf JahrenProduktkosten

| Kosten | Prozent | Euro | |

|---|---|---|---|

| Einstiegskosten | |||

| Provision | x,xx | x,xx | |

| Ausgabeaufschlag | x,xx | x,xx | |

| Ausstiegskosten | |||

| Provision | x,xx | x,xx | |

| Rücknahmeabschlag | x,xx | x,xx | |

| Laufende Kosten | |||

| Depotgebühren p.a. | x,xx | x,xx | |

| Zuwendungen p.a. | |||

| Bestandsprovisionsservice | x,xx | x,xx | |

| Wertpapierdienstleistung | |||

| direkte Kossten an die Bank | x,xx | x,xx | |

| zusätzlich erhaltende Zuwendungen | x,xx | x,xx | |

| Kosten an Dritte | x,xx | x,xx | |

| davon gezahlte Zuwendungen | x,xx | x,xx | |

| Einstiegskosten | x,xx | x,xx | |

| Ausstiegskosten | x,xx | x,xx | |

| Laufende Kosten gesamt | x,xx | x,xx | |

| Gesamt | x,xx | x,xx | |

| Quelle: Bundesverband deutscher Banken e.V. | |||

Kumulative Auswirkung der Kosten auf die Rendite: Ohne Kosten wäre die Rendite im ersten Jahr um xx,xx EUR / xx,xx Prozent höher, in den folgenden Jahren jeweils um xx,xx EUR / xx,xx Prozent höher. Bei Veräußerung des Finanzintruments sinkt die Rendite für das entsprechende Jahr um weitere xx,xx EUR / xx,xx Prozent.

Besserer Anlegerschutz

Es stellt sich die Frage, was ein Anleger mit diesen Informationen macht. Investmentfondsanteile sind völlig unterschiedlich aufgestellt. Ein Geldmarktfonds verursacht andere Kosten als ein Aktienfonds oder ein Zertifikat, das mit einem kompletten Aktienkorb unterlegt ist.

Diese Kosten miteinander zu vergleichen könnte ähnlich ausfallen, wie den Kaufpreis eines Fahrrades dem eines Autos gegenüberzustellen – beides sind Produkte, welche der Fortbewegung dienen, allerdings mit gänzlich anderen Grundvoraussetzungen.

Natürlich ist es schön, dass die Kosten transparent werden. Aber kaum ein Anleger kann beurteilen, ob die höheren Honorare für den Analysten A gegenüber Analyst B bei einem gleichartigen Wertpapier gerechtfertigt sind oder nicht.

Da aber nicht alle Fondsemittenten schon so weit waren, diese Informationen bereitzustellen, konnten am 3. Januar 2018 bei der ING-DiBa beispielsweise über 80.000 Wertpapiere nicht gehandelt werden. Die Informationen der Herausgeber genügten nicht den gesetzlichen Anforderungen.

Das ARD-Börsenmagazin hat einen schönen Vergleich zu einem Apple-Store gezogen. Am Eingang steht ein Schild, welches nicht nur den tagesaktuellen Preis eines iPhones anzeigt. Es wird vielmehr detailliert aufgelistet, welche Partner von Apple welche Bauteile geliefert haben, was diese im Einzelnen Apple kosteten, und welche Gewinnmarge die Lieferanten wiederum hatten. Vorstellbar? Kaum.

Surftipp: Die besten Online-Broker im Vergleich

Die Folgen von MiFID II bei der Beratung privater Anleger

Banken wollen Geld verdienen. Dies gelang ihnen im Privatkundengeschäft in der Vergangenheit damit, dass immer mehr Prozesse standardisiert oder ausgelagert wurden. Die Auslagerung ging soweit, dass Kunden bei den Filialinstituten Kontoführungsgebühren bezahlen, damit sie ihre Daueraufträge an den Serviceautomaten selbst eingeben.

Bei Ratenkrediten spricht man schon seit Jahren von einem „industrialisierten Kreditprozess“, bei dem nicht mehr der Berater, sondern ein Algorithmus über die Bonität des Kreditnehmers entscheidet.

Im Wertpapiergeschäft war es noch nicht ganz soweit, die Fonds und Zertifikate im Vertriebsfokus wurden jedoch vom Produktmanagement vorgegeben. Der Aufwand des Beratungsprotokolls hielt sich in Grenzen. Diese Zeiten sind vorbei.

Wertpapierberatung bedeutet künftig noch mehr Bindung von Personal. Das bedeutet folglich, dass mit weniger Kunden mindestens der gleiche Umsatz generiert werden muss. Das wiederum funktioniert nur, wenn sich der Berater auf die Kunden konzentriert, deren Ordergrößen den zeitlichen Aufwand rechtfertigen.

Kleinanleger, die bislang auf das persönliche Gespräch mit ihrem Berater vertrauten, bleiben bei diesem neuen Beratungsprozess auf der Strecke. Die Konsequenz ist, ein Depot bei einer Direktbank zu eröffnen. Warum dies nachteilig sein sollte, ist generell fraglich, jedoch für den einen oder anderen gewöhnungsbedürftig. Unstrittig ist, dass nach der Diversifizierung der privaten Kunden in Retailkundschaft und Private Wealth Management eine weitere Klassenbildung erfolgt.

Ein Wertpapier darf einem Kunden laut MiFID II nur noch empfohlen werden, wenn:

- es dem vom Kunden angedachten Anlagezweck entspricht (zum Beispiel der Anlage vorhandenen Vermögens)

- sein Kauf im Einklang mit dem vom Kunden gewünschten Anlagebetrag steht

- sich die Anlagedauer mit dem Anlagehorizont des Kunden deckt

- der Kauf des Wertpapieres dem Kundenwunsch nach Einmalanlage entspricht

- das Wertpapier zur Risikobereitschaft des Kunden passt und aus dem Kauf resultierende Anlagerisiken aufgrund der Angaben des Kunden zu seiner Risikoneigung tragbar sind

- der für den Kauf des Wertpapieres erforderliche Betrag dem Kunden zur freien Verfügung steht

- der Kunde bereits über Erfahrungen mit der Anlageform bzw. Anlageklasse verfügt, in die das empfohlene Wertpapier fällt

LEI – Die Auswirkungen von MiFID II für Unternehmen

Ab dem 3. Januar 2018 müssen alle gewerblichen Akteure im Wertpapierhandel, Banken, Broker, der Gas-Wasser Installateur um die Ecke mit Derivaten im Geschäftsvermögen, aber auch Kommunen, eine sogenannte LEI-Nummer nachweisen, wenn sie Wertpapiere handeln wollen.

Bei dem „Legal Entity Identifyer“ handelt es sich um einen 20-stelligen Code, der jeden Einzelnen weltweit eindeutig beim Wertpapierhandel identifiziert. Der Antrag für den LEI-Code ist keineswegs freiwillig, sondern gesetzlich verpflichtend. Die Vergabe erfolgt in den einzelnen Ländern durch eine LOU, die „Local Operating Unit“.

In Deutschland wird der LEI-Code von GS1, Global Standards One, einer privatwirtschaftlichen Organisation vergeben. Geschäftsgegenstand von GS1 ist die Verbesserung von Standards bei Wertschöpfungsketten.

Updates

23.03.2018 – BaFin wird ESMA-Leitlinien zu Anforderungen der MiFID II anwenden

Anfang Februar 2018 hat die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) die deutsche Fassung ihrer Leitlinien herausgegeben, die die Anforderungen der europäischen Finanzmarktrichtlinie (MiFID II) an die Produktüberwachung konkretisieren. In ihrer Mitteilung vom 23.03.2018 erklärt die BaFin, dass sie die Leitlinien anwenden wird.

Redaktionsempfehlungen

In der folgenden Auflistung finden Sie unsere aktuellen Empfehlungen von Girokonten. Dabei handelt es sich um fünf Direktbanken, die bereits über alle relevanten Punkte des sicheren und schnellen Online – bzw. Mobile Banking verfügen.

Unsere Top 5 Girokonten

Bonus:100 € Prämie + 1,75 % p.a. Zinsen für 12 Monate

Bonus:120 € Prämie + 4 % Zinsen für 6 Monate

Unsere Top 5 Girokonten

Datenstand: 23.07.2026. Alle Angaben ohne Gewähr.

Quellen

- Handelsblatt

- Citywire.de

- Ex-Ante-Report

- Sieben Risikoklassen

- Mindest-Tickgrößen

- Amtsblatt EU – Tick-Größen-Tabelle

- Geeignetheitserklärung