Instant Payment

Seit 2018 geistert ein Begriff durch die Bankenwelt. „Instant Payment“ mag denjenigen geläufig sein, die sich beruflich damit auseinandersetzen (müssen), dem Großteil der Verbraucher mag der Terminus jedoch neu sein. Zumindest lässt sich aus dem Begriff relativ leicht ableiten, worum es geht. Die deutsche Übersetzung ist vielen wahrscheinlich eher ein Begriff: Die sogenannte Echtzeitüberweisung haben die meisten Bankkunden wahrscheinlich schon einmal genutzt.

Ziel der verhältnismäßig jungen Überweisungsgeneration ist es, dass innerhalb der 38 Länder umfassenden „Single Euro Payments Area“, kurz SEPA, an 365 Tagen im Jahr rund um die Uhr Überweisungen bis zu einer Höhe von 100.000 Euro innerhalb von 10 Sekunden beim Empfänger sein sollen.

Das Wichtigste in Kürze

- Sofortige Überweisung innerhalb von Sekunden

- Möglich alle 365 Tage im Jahr, 24 Stunden am Tag

- Höhere Liquidität durch sofortige Verfügbarkeit

- Geringere Gebühren für den Händler als bei Kartenzahlung

- Bessere Zahlungssicherheit für den Händler

- Verbessertes Management von Kreditrisiken

- Besserer Cashflow und Optimierung des Cash-Managements

- Gewöhnliche Überweisungen profitieren ebenso

Surftipp: Zum Girokonto-Vergleich

Was sind Instant Payments?

„Ihr Geld könnte schon längst beim Empfänger sein“ – mit diesem Plakat über der Einwurfbox für Überweisungen versuchten die Sparkassen vor einigen Jahren, ihre Kunden vom Onlinebanking zu überzeugen. Allerdings dauert es auch beim Onlinebanking ein wenig, bis die Zahlung auf dem Konto des Empfängers verbucht ist. Instant Payments erlauben es, Zahlungen innerhalb von wenigen Sekunden zu verbuchen.

Die Belastung beim Auftraggeber und die Gutschrift beim Empfänger müssen innerhalb von 10 Sekunden erfolgen, so das hehre Ziel. Voraussetzung ist allerdings, dass beide Banken an dem Instant Payments System teilnehmen. Viele FinTechs und die meisten Banken ermöglichen es ihren Kunden bereits seit einigen Jahren, Echtzeitüberweisungen per Smartphone durchzuführen, jedoch bieten längst nicht alle Kreditinstitute diesen Service an. Seit 2017 ist das System jetzt mittlerweile am Markt, wie sieht die Realität ein paar Jahre später aus?

Zuletzt bekam im Februar 2024 das Thema Instant Payments frischen Wind: Eine neue Verordnung der EU-Kommission verpflichtet Zahlungsdienstleister im Euroraum, das Senden (ab 09. Januar 2025) und Empfangen (ab 09. Oktober 2025) von Instant Payments anzubieten.

Surftipp: Kostenloses Girokonto - Banken im Vergleich

In Vorbereitung auf die Einführung zog die EZB Bilanz: In der Eurozone waren in 2023 schon 85 Prozent der Banken vorbereitet. Die deutschen Banken liegen dabei mit 91 Prozent über dem Durchschnitt. Die Zahlungsdienstleister hatten einige Monate Zeit, um die Verordnung umzusetzen, jedoch muss jedes Zahlungsinstitut dazu in der Lage sein muss, Instant Payments im europäischen Zahlungsraum anzubieten.

Und das ist noch nicht alles, denn ab 2025 müssen Sofortüberweisungen ohne Zusatzgebühren möglich sein. Mit anderen Worten: Die Verordnung schreibt unter anderem auch vor, dass alle Echtzeitüberweisungen nicht mehr kosten dürfen als klassische Überweisungen, die in der Regel für Privatkunden kostenfrei sind.

Die hohen Gebühren hatten die Nutzung in Deutschland bisher eingeschränkt, wie der Anteil von Instant Payments an SEPA-Überweisungen von 2023 zeigt. Unter sechs Prozent der Überweisungen waren 2023 laut EZB Instant Payments. Sie weisen zwar daraufhin, dass eine gewisse Dunkelziffer von Echtzeitüberweisungen in den Bankenverbänden selbst ohne SEPA abgewickelt wird, dennoch gibt es klar ungenutztes Potential.

Echtzeitüberweisungen künftig Standard?

Mit der neuen EU-Verordnung könnte die Echtzeitüberweisung langfristig zum kostenlosen Standard werden. Kunden müssen jetzt keine Extragebühren mehr für die Instant Payments zahlen und können dann genauso schnell und einfach wie beispielsweise beim Zahlungsanbieter PayPal zahlen, was den Service des amerikanischen Unternehmens in Europa überflüssig machen könnte. Besonders in den Baltikum und Spanien hat sich Instant Payment bereits als Standard etabliert. Möglich macht dies das neue TIPS-System der EU.

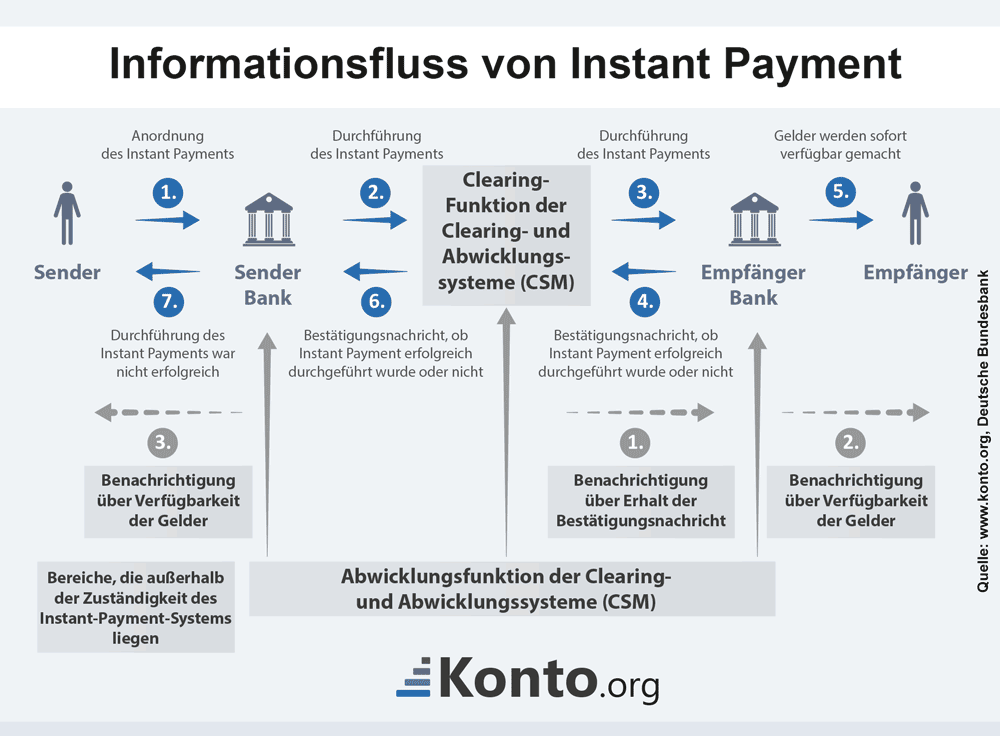

Ablauf von Instant Payment

Instant Payment kann Debitkarten langfristig überflüssig machen

Debitkarten werden häufig mit Kreditkarten verwechselt, sind sie aber nicht. Bei einer Debitkarte handelt es sich um eine Karte, bei deren Einsatz zum Bezahlen der Betrag zeitnah bis sofort vom Girokonto abgebucht wird. Die EC-Karte, heute Girocard, ist eine solche Debitkarte.

Bei Zahlungen mit Kreditkarte wird der Karteninhaber erst zu einem späteren Zeitpunkt belastet, der Zahlungsempfänger erhält sein Geld aber im Vorfeld.

Surftipp: Die besten Kreditkarten im Vergleich

Wenn nun die Möglichkeit besteht, dass der Verkäufer via Instant Payment sein Geld auch sofort erhält, können Käufer und Verkäufer die dazwischen geschaltete Debitkarte umgehen. Für den Verkäufer hat dies den Vorteil, dass er die Abgabe an die Kartengesellschaft einspart. Vor diesem Hintergrund wird dem Instant Payment ein disruptiver Charakter zugewiesen. Dieser ersetzt bestehende Technologien durch Verbesserung derer alter Strukturen und verdrängt sie letztendlich.

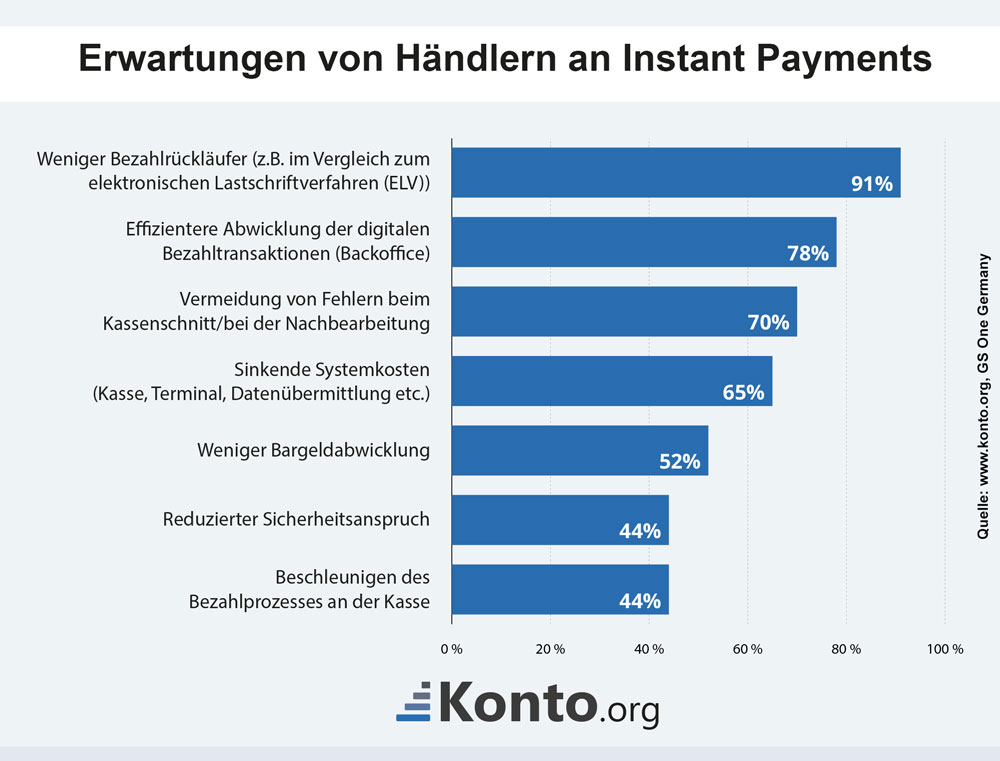

Erwartungen von Händlern an Instant Payments

Auch Händler haben Erwartungen an Instant Payments - angefangen von der Senkung der Quote der Bezahlrückläufer bis zu sinkenden Systemkosten und der Beschleunigung des Bezahlprozesses an der Kasse. Was Händler sich von Instant Payments erwarten, hat die GS One Germany in einer Umfrage erhoben:

Wie stark werden Echtzeitüberweisungen in Deutschland genutzt?

In der neuesten Studie der Bundesbank zum Zahlungsverhalten in Deutschland wurde erstmals die Verwendung von Echtzeitüberweisungen abgefragt. Von den Nutzern des Online-Bankings, insgesamt 1.689 Befragte, nutzen in 2025 13 Prozent immer und 18 Prozent häufig Instant Payment. Allerdings geben auch 33 Prozent an, selten die Option zu wählen, und 35 Prozent nutzen sie nie, obwohl keine Extrakosten gegenüber normalen Überweisungen entstehen.

| Nutzung Echtzeitüberweisung | Anteil |

|---|---|

| immer | 13 Prozent |

| häufig | 18 Prozent |

| selten | 33 Prozent |

| nie | 35 Prozent |

| w.n./k.A. | 1 Prozent |

| Quelle: Deutsche Bundesbank, "Zahlungsverhalten in Deutschland 2025". Frage: "Wie häufig nutzen Sie zurzeit bewusst Echtzeitüberweisungen, wenn Sie einen Geldbetrag überweisen?", n=1.689. | |

Die wichtigsten Kontovergleiche

Damit unsere Leser schnell und einfach das für sie am besten passende Konto finden können, haben wir Kontovergleiche nach Einsatzzwecken und Zielgruppen erstellt. Die wichtigsten Vergleiche finden Sie unter den folgenden Links:

- Kostenlose Girokonten - Konten ohne Grundgebühr

- Girokonten mit Guthabenzinsen

- Girokonten mit Dispokredit

- Girokonten mit Bonus oder Prämie

- Geschäftskonten für Unternehmen

- Girokonten für Freiberufler und Selbstständige

Weiterführende Informationen

- "Instant Payments: Die aktuelle EU-Verordnung und deren Auswirkungen im Überblick" - Banking.vision

- "Instant Payment: Die Echtzeit-Überweisung kommt" - Tagesspiegel, 22.11.2017

- "SEPA Instant Credit Transfer" - European Payments Council (Englisch)

- "Die TARGET-Services" - Bundesbank

- "What are instant payments?" - EZB (Englisch)

- "Status update on SCT Inst scheme. December 2024 ERPB Meeting" - European Payments Council, 21.11.2024 (Englisch)

- "Wie Banken jetzt die passenden Uses Cases(sic) für Instant Payment schaffen" - finanz-szene, 29.08.2018

- "RT1 Participants" - EBA Clearing

- Deutsche Bundesbank: "Zahlungsverhalten in Deutschland 2025", Juni 2026.