TIPS – das Instant Payment System der EZB

Im November 2018 hat die Europäische Zentralbank (EZB) den neuen Sofortzahlungsdienst „Target Instant Payment Settlement“ (TIPS) an den Start gebracht. Der neue Service ermöglicht es sowohl privaten als auch gewerblichen Bankkunden, rund um die Uhr und das ganze Jahr über Zahlungen europaweit in Sekundenschnelle abzuwickeln. Damit stellt TIPS zu etablierten Zahlungsdienstleistern wie VISA oder MasterCard und auch für moderne Bezahlalternativen wie Google oder Apple Pay eine starke Konkurrenz dar. Einer aktuellen EZB-Prognose zufolge sollen bereits in fünf Jahren täglich rund zehn Millionen „TIPS-Zahlungen“ abgewickelt werden. Aber wie genau funktioniert eine solche Sofortzahlung Schritt für Schritt, welche Vor- bzw. Nachteile bietet der neue Zahlungsdienst, und wie kostenintensiv ist der neue Service für Banken?

Unseren umfassenden Instant-Payment-Ratgeber mit Auflistung aller teilnehmenden Banken und Sparkassen und deren Kosten für eine Echtzeitüberweisung finden Sie hier..

Definition & Erklärung

Die Europäische Zentralbank (EZB) ermöglicht mit dem neuen „Target Instant Payment Settlement“ (TIPS) die Abwicklung von Überweisungen von einem Land ins andere innerhalb von weniger als zehn Sekunden. TIPS gilt dabei als Teil von TARGET2, einem Echtzeit-Bruttozahlungssystem der Eurozone. Das wichtigste Alleinstellungsmerkmal hierbei ist, dass TIPS sofort in Zentralbankgeld überweist – und das an 365 Tagen im Jahr. Um die Banken zur Teilnahme zu motivieren, setzt die EZB auf ein attraktives Pricing und bietet sogar jeweils zehn Millionen „TIPS-Zahlungen“ pro Bank gebührenfrei an. TIPS kann dabei sowohl von Privatpersonen als auch von Unternehmen genutzt werden. Der Sofortzahlungsdienst der EZB wird damit zur weiteren Integration des Euroraums beitragen können.

Das Ziel der EZB ist es, TIPS auch in anderen europäischen Währungen zur Verfügung zu stellen. Die schwedische Zentralbank soll bereits Interesse bekundet haben, den neuen EZB-Sofortzahlungsdienst in schwedischen Kronen zu nutzen. In der Vergangenheit gab es bereits einige vergleichbare Angebote zum neuen „TIPS-Service“.

Entwicklungsgeschichte

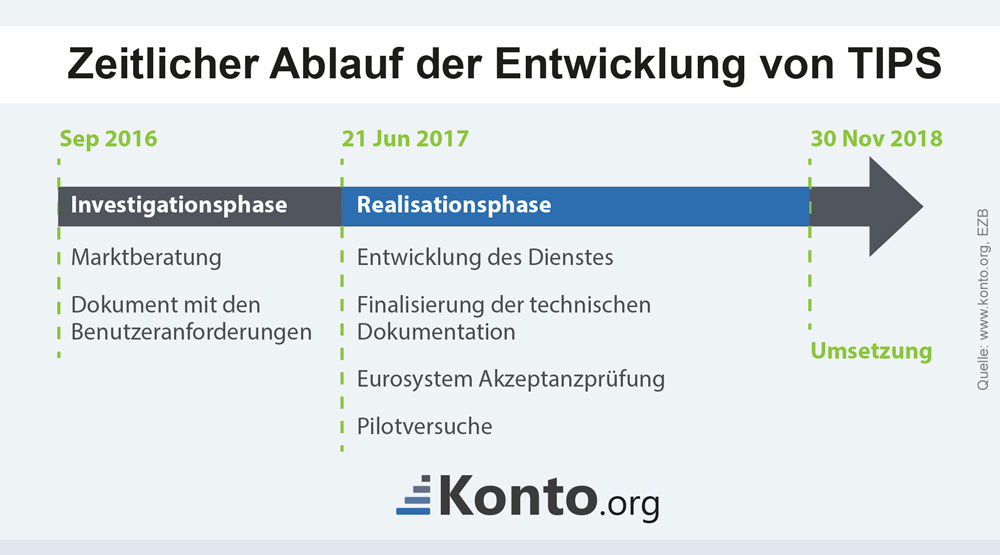

Die Entwicklungsphase von TIPS begann bereits im Oktober 2016. Als einer der ersten Schritte wurde ein mehr als 100-seitiges Dokument vom Projektteam erarbeitet, in dem es mehrheitlich um die Benutzererfordernisse ging. Als dann im Jahr 2017 zwei Marktkonsultationen stattfanden, stellte man fest, dass TIPS bei den Befragten auf einen großen Zuspruch trifft. Im Juni 2017 folgte dann ein weiterer wichtiger Meilenstein: Der EZB-Rat stimmt der Umsetzung des TIPS-Projektes zu und man konnte endlich mit der eigentlichen Entwicklungsphase beginnen. Nun hat das Market Infrastructure Board (MIB) eine Art Kontaktgruppe eingerichtet. Bei den Teilnehmern handelte es sich um Akteure aus dem Einzelhandel, den relevanten Banken sowie um Entscheider der nationalen Zentralbanken des Euro-Währungsgebietes. Die Aufgabe der Kontaktgruppe bestand darin, möglichst viel hilfreichen Input für die Umsetzung des TIP-Projektes zu liefern. Im Anschluss folgten im zweiten Quartal 2018 der erste Akzeptanztests sowie Pilotversuche in der Praxis. Seit November 2018 kann nun jede europäische Bank TIPS nutzen.

Wie funktioniert TIPS?

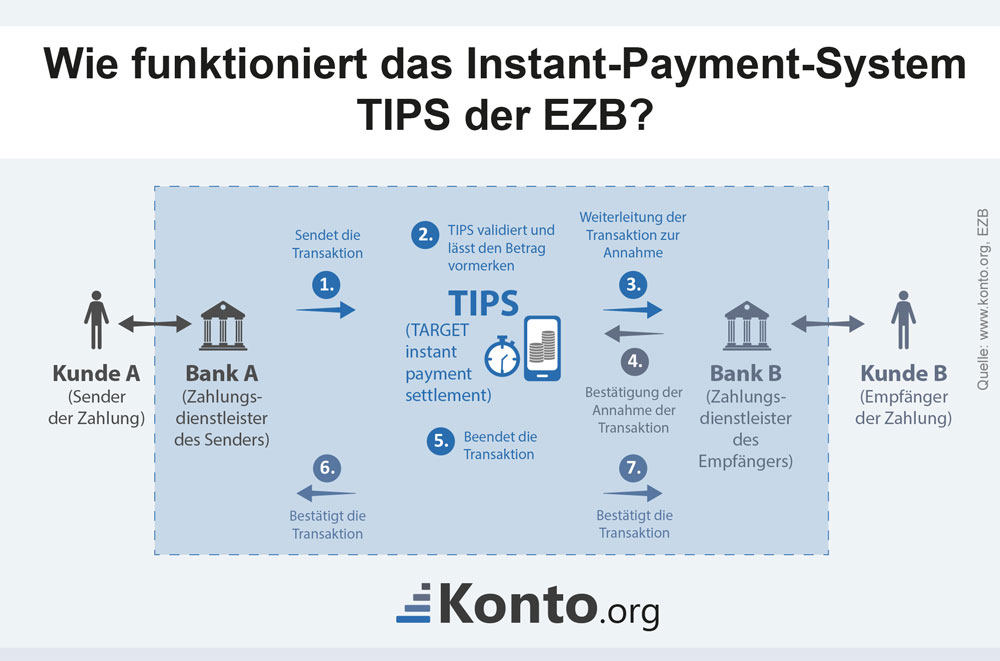

Im Folgenden möchten wir einmal kurz schrittweise den Ablauf einer TIPS-Zahlung skizzieren:

- Teilnehmer sendet eine SCTInst-Zahlungstransaktionsnachricht (= SEPA Instant Credit Transfer) an TIPS

- TIPS überprüft die Zahlungsanforderung und überweist den ausgewählten Betrag

- Es folgt eine Weiterleitung des jeweiligen Zahlungsvorganges an den ausgewählten Empfänger

- Der Zahlungsempfänger bestätigt die Transaktion mit einer entsprechenden Antwort an TIPS

- Die Abrechnung der Zahlung wird durch TIPS durchgeführt

- Nun bestätigt TIPS sowohl dem sendenden als auch dem empfangenden Teilnehmer die Transaktion

Welche Vor- und Nachteile bietet TIPS?

Der wohl größte Vorteil von TIPS ist die blitzschnelle Zahlungsabwicklung, die in maximal zehn Sekunden abgeschlossen sein soll. Damit wird der grenzüberschreitende Zahlungsverkehr beschleunigt und die Geschäftspartner profitieren zudem davon, dass das Risiko für nicht gedeckte Zahlungen entfällt. Der Service steht dabei an 365 Tagen rund um die Uhr und in ganz Europa zur Verfügung. Als zusätzlicher Vorteil gelten die niedrigen Kosten bei der Transaktionsabwicklung, die für die Bank deutlich unter einem Cent pro Überweisung liegen (siehe unten).

Vorteile von TIPS

- blitzschnelle Zahlungsabwicklung

- Beschleunigung grenzüberschreitender Zahlungsverkehr

- Rund um die Uhr an 365 Tagen in ganz Europa zur Verfügung

- niedrige Transaktionskosten

Ein Nachteil von TIPS ist, dass es sich um einen erst Ende November 2018 an den Start gegangenen Sofortzahldienst handelt. Dementsprechend ist das TIPS-Konzept noch nicht sehr praxiserprobt und es gibt noch nicht sehr viele Banken, die die neuen EZB-Echtzeitzahlungen ermöglichen. Zum Start gab es europaweit zunächst acht Banken, die ihren Kunden den Sofortzahlungsdienst angeboten haben. Schon kurze Zeit später sind mit der HypoVereinsbank (HVB), den Sparkassen und den Volks- sowie Raiffeisenbanken mehrere bedeutsame Geldhäuser hinzugekommen. Die Teilnahme an TIPS hängt dabei von der Berechtigung zum Zugriff auf Zentralbankgeld ab. Wenn also eine Bank ein Konto bei TIPS eröffnen möchte, müssen dieselben strengen Zulassungskriterien wie bei einer TARGET2-Teilnahme erfüllt werden.

Nachteile von TIPS

- noch in den Startlöchern, keine Praxis

- Beteiligung der Banken noch recht gering

- strenge Zulassungskriterien für die Banken

Welche Kosten entstehen für die Banken?

Sozusagen als Einführungsangebot bietet die EZB jeder neuen teilnehmenden Bank die ersten zehn Millionen Transaktionen via TIPS gebührenfrei an. Anschließend wird pro abgewickelte Zahlung von der EZB eine Gebühr von 0,2 Cent erhoben. Dieser Preis wird noch mindestens bis zum November 2020 garantiert. Weitere Kosten wie zum Beispiel für die Kontoeröffnung oder Kontoführung gibt es hier nicht. TIPS soll für die EZB nur kostendeckend sein, einen Gewinn wollen die Währungshüter nicht erwirtschaften. Im Vergleich zu anderen Zahlungsalternativen ist die Transaktionsgebühr, die den Banken in Rechnung gestellt wird, sehr niedrig. Die Banken können jeweils selbst entscheiden, wie hoch die Gebühr sein soll, die sie den eigenen Kunden berechnen will.

Fazit

Mit dem neuen Dienst “Target Instant Payment Settlement“, kurz TIPS, revolutioniert die EZB den grenzüberschreitenden Zahlungsverkehr. Seit November 2018 können Teilnehmer europaweite Zahlungen kostengünstig innerhalb von wenigen Sekunden rund um die Uhr an jedem Tag des Jahres abwickeln. Die Schnelligkeit der Transaktion reduziert auch das Risiko, dass die Zahlung nicht gedeckt ist, da der Empfänger den Zahlungseingang binnen kürzester Zeit überprüfen kann. Damit stellt TIPS auf Anhieb eine attraktive Alternative zu etablierten Zahlungsmethoden wie der Kreditkarte oder auch Google bzw. Apple Pay dar. In einer aktuellen Prognose der EZB heißt es, dass bereits nach fünf Jahren täglich etwa zehn Millionen Überweisungen mittels TIPS abgewickelt werden könnten.