Das passende Girokonto für Ehepaare und Paare

Gemeinsame Miete, Urlaube oder der Wocheneinkauf – wer als Paar zusammenlebt, steht früher oder später vor der Frage: Wie regeln wir unsere Finanzen? Einzelkonto, Gemeinschaftskonto oder ein Mix aus beidem?

Welches Kontomodell zu Ihnen passt, hängt von Ihrer Lebenssituation, Ihrem gegenseitigen Vertrauen und Ihrer persönlichen Einstellung zum Thema Geld ab. Es gibt hier kein „Richtig“ oder „Falsch“, sondern nur das Modell, das für Ihren Alltag am besten praktikabel ist. Besprechen Sie Ihre Erwartungen offen und prüfen Sie gemeinsam, welcher Weg zu Ihnen passt.

Surftipp: Die besten Gemeinschaftskonten im Vergleich

Die drei Wege zur gemeinsamen Kasse

Um Ordnung in die gemeinsamen Finanzen zu bringen, haben sich in der Praxis vor allem drei Ansätze bewährt. Welches dieser Modelle am besten zu Ihnen passt, hängt maßgeblich davon ab, wie viel Eigenständigkeit Sie behalten möchten und wie intensiv Sie Ihre Ausgaben koppeln wollen.

Im Folgenden stellen wir Ihnen die drei gängigsten Varianten – vom getrennten Einzelkonto bis hin zur kompletten Zusammenlegung – im Detail vor, damit Sie eine fundierte Entscheidung für Ihre Partnerschaft treffen können:

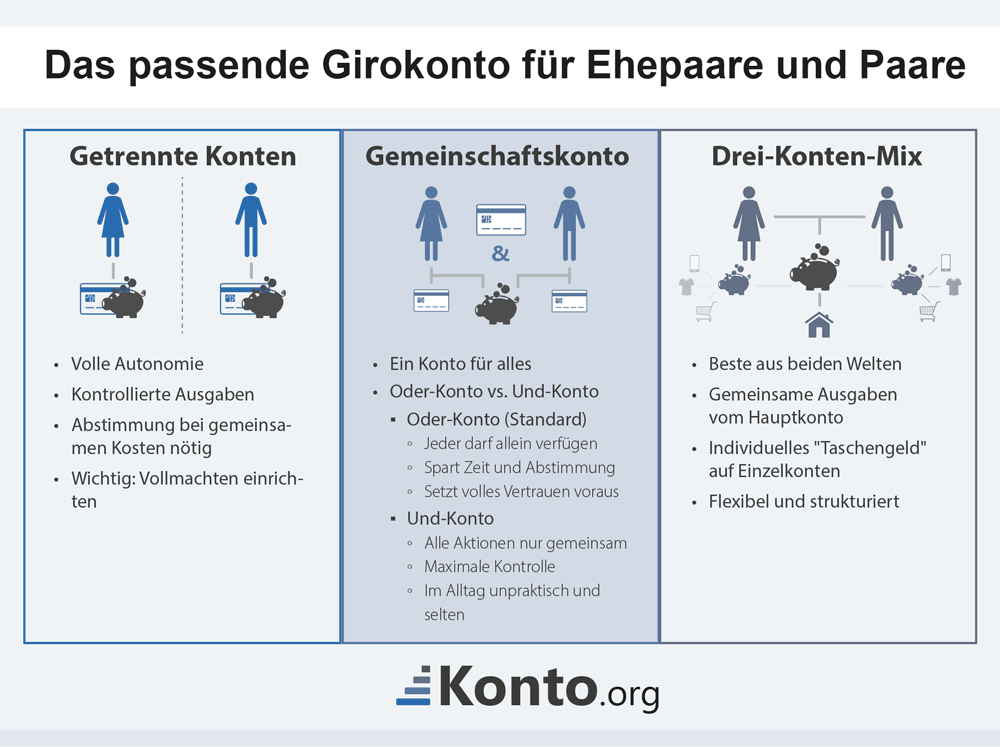

Getrennte Konten – Maximale Autonomie

Bei diesem Modell behält jeder Partner seine eigene Bankverbindung. Jeder entscheidet selbst über seine Einnahmen und persönlichen Ausgaben.

Vorteil: Höhere finanzielle Unabhängigkeit. Man muss sich nicht für private Einkäufe rechtfertigen.

Nachteil: Höherer Koordinationsaufwand im Alltag. Gemeinsame Kosten wie Miete, Lebensmittel oder Versicherungen müssen mühsam aufgeteilt und zwischen den Konten hin- und hergeschoben werden.

Wichtig für Notfälle: Wer ausschließlich Einzelkonten nutzt, sollte unbedingt Bankvollmachten für den Partner oder die Partnerin einrichten. Ohne eine solche Vollmacht hat der Partner im Ernstfall (z. B. bei schwerer Krankheit) keinen Zugriff auf das Konto, um wichtige Rechnungen zu begleichen. Formulare hierfür erhalten Sie direkt bei Ihrer Bank.

Surftipp: Generalvollmacht Formular

Das Gemeinschaftskonto – Ein Konto für alles

Wer seine Finanzen komplett gemeinsam organisieren möchte, führt ein Gemeinschaftskonto. Hierbei gibt es zwei rechtliche Varianten:

Das „Oder“-Konto (Standard): Dies ist die gängigste Form. Beide Partner können unabhängig voneinander Geld abheben und Überweisungen tätigen. Es reduziert den Abstimmungsbedarf enorm, verlangt aber großes Vertrauen.

Das „Und“-Konto: Hier müssen jede Aktion und jede Überweisung von beiden Partnern gemeinsam freigegeben werden. Da dies im Alltag oft unpraktisch ist, wird es von Paaren eher selten genutzt.

Rechtliche Fakten zum Gemeinschaftskonto:

- Haftung: Sollte das Konto ins Minus rutschen, kann die Bank den gesamten Betrag von jedem der beiden Inhaber fordern – egal, wer das Konto überzogen hat.

- Widerruf: Bei einem Konflikt kann ein Partner die Einzelverfügungsberechtigung beim „Oder“-Konto widerrufen. Dann wird es automatisch zum „Und“-Konto, und es ist nur noch gemeinsames Handeln möglich.

- Todesfall: Stirbt ein Partner, kann die überlebende Person beim „Oder“-Konto grundsätzlich weiterhin allein über das Guthaben verfügen.

Surftipp: Die besten Gemeinschaftskonten im Vergleich

Der Drei-Konten-Mix – Der ideale Mittelweg

Viele Paare entscheiden sich für eine Kombination: Beide behalten ihre Einzelkonten für das eigene Gehalt und persönliche Ausgaben und führen zusätzlich ein gemeinsames Konto für alle Fixkosten.

Das Gemeinschaftskonto (meist als „Oder“-Konto geführt) wird so zum Dreh- und Angelpunkt für:

- Miete und Nebenkosten

- Wocheneinkäufe

- Versicherungen

- Gemeinsame Sparziele (z. B. für den nächsten Urlaub)

Tipp: Manche Paare lassen auch das gesamte Gehalt auf das Gemeinschaftskonto fließen und überweisen sich selbst monatlich einen fixen „Taschengeld“-Betrag auf das jeweilige Einzelkonto. Das hilft besonders, wenn der Umgang mit Geld sehr unterschiedlich ist.

So finden Sie die passende Aufteilung für sich:

- Kosten checken: Führen Sie ein Haushaltsbuch (per App oder klassisch auf Papier), um die monatlichen Fixkosten zu ermitteln.

- Kontoauszüge prüfen: Schauen Sie regelmäßig gemeinsam in Ihre Auszüge, um ein Gefühl für die Ausgaben zu bekommen.

- Regeln festlegen: Klären Sie vorab, ob auch Sonderausgaben wie Urlaub oder größere Anschaffungen über das Gemeinschaftskonto laufen sollen.

Sind Sie bereit für den nächsten Schritt? Finden Sie jetzt das passende Modell für Ihre gemeinsame Zukunft in unserem Vergleich: