P-Konto – das Girokonto mit Pfändungsschutz

Ab dem 1. Juli 2025 gibt es eine Änderung beim Pfändungsschutzkonto. Die monatlichen Freigrenzen werden erhöht. Dadurch steht Schuldnern, die ihr Girokonto in ein P-Konto umgewandelt haben, mehr Geld zur Verfügung. Mit einem Pfändungsschutzkonto ist das Bankguthaben bis zu einer bestimmten Höhe vor Pfändungen geschützt. Was Sie dabei beachten müssen, erfahren Sie in diesem Ratgeber.

Das Wichtigste in Kürze:

- Der pfändungssichere Grundfreibetrag ist gesetzlich vorgegeben und wird für gewöhnlich alle zwei Jahre angepasst

- Der Freibetrag liegt derzeit bei 1.560 Euro

- Der Freibetrag kann erhöht werden, wenn Sie Unterhaltspflichten oder Leistungsbezüge nachweisen

- Um Ihr bestehendes Girokonto in ein Pfändungsschutzkonto umzuwandeln, müssen Sie nur einen Antrag bei Ihrer Bank stellen.

P-Konten im Vergleich

- Mindestgehaltseingang

- 0,00 €

- Mindestgehaltseingang

- 0,00 €

Wir haben insgesamt 2 Produkte für Sie im Vergleich. Datenstand: 30.03.2026. Alle Angaben ohne Gewähr.

Hinweis: Der folgende Vergleich bildet alle von unserer Redaktion ausgewerteten Angebote ab. Unser Vergleich erhebt keinen Anspruch auf Vollständigkeit oder komplette Marktabdeckung.

Hinweis zur Sortierung im Produktvergleich: Die zuerst abgebildeten Empfehlungen der Redaktion werden von unserer Redaktion anhand besonders empfehlenswerter Produkteigenschaften wie etwa der Grundgebühren, den Dispozinsen, dem Mindestgehaltseingang, dem Angebotsumfang, sowie Kontoführung ausgewählt. Die Reihenfolge der Empfehlungen und der folgenden Angebote ergibt sich absteigend aus der Höhe der Grundgebühren - die Konten mit den niedrigsten Gebühren stehen somit ganz oben und ganz am Ende diejenigen mit den höchsten Kontoführungsgebühren.

Was ist ein Pfändungsschutzkonto?

Das Pfändungsschutzkonto, auch P-Konto genannt, ist eine Form des Girokontos, bei welchem der Kunde eine Vereinbarung mit seiner Bank bezüglich des gesetzlich näher bestimmten Pfändungsschutzes trifft. Der Kunde kann verlangen, dass sein bestehendes Girokonto in ein P-Konto umgewandelt wird. Das gesetzliche Regelwerk ist im Paragrafen 850c der Zivilprozessordnung (ZPO) fixiert.

Das besondere eines solchen Kontos ist, dass Sie auch nach Eingang eines Pfändungsbescheides Zugriff auf Ihr Bankkonto in Höhe der Pfändungsfreigrenze behalten, Sie Überweisungen vornehmen können, Geld abheben dürfen und eingehende Beträge bei einer Kontoüberziehung nicht mit dem Minus verrechnet werden.

Es gilt aber: Pro Person darf nur ein P-Konto eingerichtet werden. Sie können die Pfändungsfreigrenze nicht erhöhen, indem Sie mehrere Pfändungsschutzkonten eröffnen. Die betreuende Bank ist berechtigt, bei der SCHUFA Holding AG überprüfen zu lassen, ob Sie tatsächlich nichts bereits ein solches Konto führen.

Seit dem Jahr 2010 hat mit Beschluss des Bundesrats jeder Bundesbürger Anrecht darauf, eines seiner Girokonten als P-Konto zu führen. Die Banken und Sparkassen sind gesetzlich dazu verpflichtet, das Konto innerhalb von vier Tagen entsprechend umzuwandeln.

Führen Sie Ihr Konto als P-Konto, tritt auch die früher bestehende 14-tägige Kontosperre nach Eingang des Pfändungs- und Überweisungsbescheides nicht mehr in Kraft. Während dieser Zeit konnte man nicht auf das eigene Konto zugreifen. Sie müssen nun nicht mehr beim Amtsgericht oder beim Finanzamt zunächst die Freistellungen des Freibetrages beantragen.

Worauf muss ich bei einem Pfändungsschutzkonto achten?

Welche Einnahmen sind geschützt?

Eingehende Zahlungen sind bis zur Höhe des Grundfreibetrags automatisch vor der Pfändung geschützt. Der Ursprung der Einzahlungen ist seit der neuen Reform unerheblich. Die Einnahmen können bestehen aus:

- Gehalt

- Einkommen aus selbstständiger Arbeit

- Rente

- Sozialleistungen

- Geldgeschenke dritter Personen

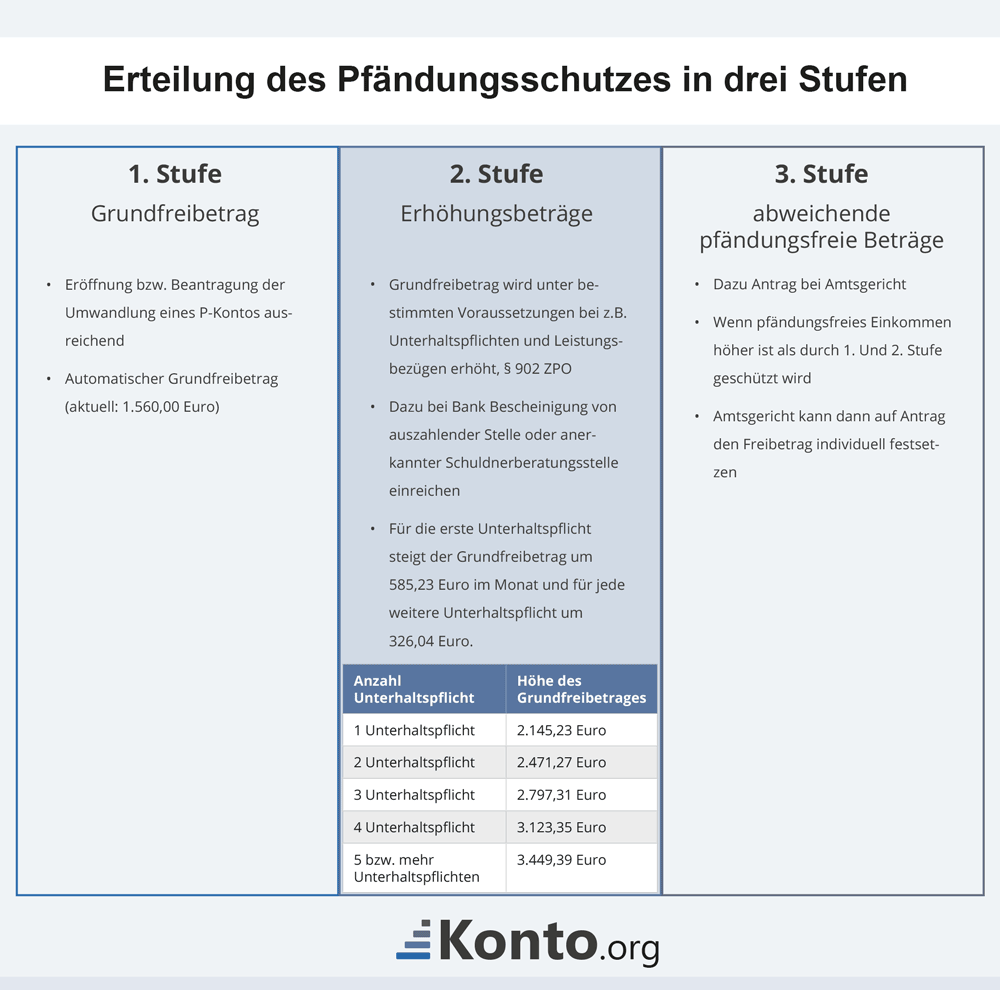

Wie hoch ist der Freibetrag bei einem P-Konto?

Unbürokratisch geschützt sind alle Geldeingänge bis zum unpfändbaren Grundfreibetrag. Dieser liegt seit dem 1. Juli 2025 bei 1.560 Euro pro Monat und wird vom Gesetzgeber in regelmäßigen Abständen neu festgelegt. Der Grundfreibetrag soll der Sicherung Ihres Lebensunterhaltes dienen und vorbeugen, dass Sie unter das Existenzminimum fallen.

Die konkrete Höhe des Pfändungsschutzes richtet sich nach Ihrer persönlichen Lage. Beträge über den Grundfreibetrag hinaus können auf Nachweis freigegeben werden. Die notwendige Bescheinigung erhalten Sie bei der auszahlenden Behörde oder bei einer anerkannten Schuldnerberatungsstelle.

Gründe für eine Erhöhung können die folgenden Aspekte sein.

Diese Faktoren bestimmen die Höhe des Freibetrages:

- Bezug von Kindergeld

- Unterhaltsverpflichtungen

- Entgegennahme von Geldleistungen nach dem SGB II oder SGB Ⅻ

- Leistungsbezüge nach dem Asylbewerberleistungsgesetz

- Einmalige Geldleistungen (z.B. Körper- oder Gesundheitsschaden, Coronahilfen oder Hochwasserhilfen)

Um Ihren Freibetrag zu erhöhen, nutzen Sie gern die PDF der Arbeitsgemeinschaft Schuldnerberatung der Verbände (AG SBV) vom 01.07.2023 in Absprache mit der Deutschen Kreditwirtschaft (DK).

Ein gesonderter Antrag beim Amtsgericht bzw. bei der vollstreckenden Behörde ist nur noch in Ausnahmefällen notwendig, etwa wenn der Pfändungsfreibetrag aufgrund besonderer Härten nicht ausreicht, um Ihren Lebensunterhalt zu decken. Dann wird Ihre Pfändungsfreigrenze individuell vom Gericht festgelegt.

Das kann z.B. folgende Fälle betreffen:

- Wenn außerordentliche Bedürfnisse aufgrund einer Krankheit bestehen

- Wenn das Arbeitseinkommen höher ist als der pfändungsgeschützte Grundfreibetrag (Mehrverdienst)

- Wenn die Pfändung aufgrund einer Unterhaltsforderung oder einer Forderung aus einer vorsätzlich begangenen unerlaubten Handlung (§ 906 Absatz 1 ZPO) eintritt

Wer kann ein Pfändungsschutzkonto eröffnen?

Laut § 850 k Abs. 1 ZPO kann jede natürliche Person verlangen, dass das eigene Girokonto als P-Konto geführt wird. Das bedeutet, dass jedes Girokonto, welches auf eine Einzelperson läuft, umgewandelt werden kann.

Somit können auch Selbstständige ein Pfändungsschutzkonto eröffnen. Eine GmbH, ein Verein oder eine AG dagegen sind keine natürlichen – sondern juristische – Personen und somit nicht fähig ein P-Konto zu führen.

Wichtige Information: Der Bankkunde hat einen Rechtsanspruch auf ein P-Konto gemäß § 850k I ZPO.

Ein Pfändungsschutzkonto kann nur als Einzelkonto, nicht als Gemeinschaftskonto geführt werden. Der Grund: Vollstreckungsschutz ist ein personengebundenes Recht. Bestenfalls kümmern Sie sich also bei einer drohenden Pfändung frühzeitig darum, dass das Partnerkonto durch Einzelkonten ersetzt wird.

Schutz von Gemeinschaftskonten

Um die Betroffenen gepfändeter Partnerkonten nicht völlig im Regen stehen zu lassen, hat der Gesetzgeber Regeln entwickelt, um diese Konten zumindest für eine Übergangszeit zu schützen.

Aber auch hier gilt wieder: Der Schutz greift nur für natürliche Personen. Sollte eine juristische Person (z.B. GmbH, Verein, AG) Mitkontoinhaber sein, gelten die folgenden Ausführungen nicht.

Laut § 850 l Abs. 1 ZPO darf das Kreditinstitut erst nach Ablauf von einem Monat nach Zustellung des Pfändungsbescheids Guthaben aus einem Gemeinschaftskonto an Gläubiger auszahlen. Innerhalb dieser Schutzfrist von einem Monat hat die Bank ein Auszahlungsverbot.

Während dieser Zeit haben beide Kontoinhaber die Möglichkeit ihren jeweiligen Anteil auf Einzelkonten zu übertragen. Die Pfändung hat sich damit nicht erledigt, sondern setzt sich auf den Einzelkonten fort. Zum Schutz des neuen Kontos kann dann ein P-Konto beantragt werden. Sollte sich nach Ablauf des Auszahlungsverbots noch Guthaben auf dem Partnerkonto befinden oder gehen weiterhin Einnahmen ein, werden diese Beträge an die Pfändungsgläubiger ausgezahlt.

Denken Sie daran, dass Daueraufträge usw. neu eingestellt werden müssen und veranlassen Sie das zukünftige Einnahmen auf das neue Konto fließen. Vergessen Sie auch nicht das Gemeinschaftskonto zu kündigen, da sonst weiterhin die monatliche Kontoführungsgebühr fällig wird.

Wie viel kostet ein Pfändungsschutzkonto?

Wird ein bestehendes Girokonto in ein P-Konto umgewandelt, darf Ihr Bankinstitut dafür keine zusätzlichen Kosten verlangen.

Allerdings kann für die Führung eines Pfändungsschutzkontos ein Entgelt anfallen. Dieses darf jedoch nicht höher sein als die Kontoführungsgebühr für ein normales Girokonto.

Wann sollte man ein P-Konto beantragen?

Der richtige Zeitpunkt, um ein Girokonto in ein P-Konto umzuwandeln, ist wenn die Gefahr einer Pfändung oder einer Verrechnung mit einer Kontoüberziehung immer näher rückt.

Besteht bei Ihnen keine drohende Kontopfändung oder Verrechnung mit Kontoschulden durch Zahlungsprobleme, ist die „vorsorgliche“ Einrichtung eines P-Kontos nicht zu empfehlen, da Sie unter anderem keine Kreditkarte mehr benutzen können und sich die Führung eines P-Kontos auf Ihren SCHUFA-Eintrag auswirkt.

Konto im Minus:

Laut § 850k Absatz 1 Satz 2 ZPO dürfen Bankkunden auch dann ein P-Konto beantragen, wenn das Konto im Minus ist. Die Forderung der Bank durch den negativen Saldo wird dann getrennt gebucht, solange das Konto unter dem Pfändungsschutz läuft, da für diesen Zeitraum ein Aufrechnung- und Verrechnungsverbot (§ 901 ZPO) gilt. Über alle nachfolgenden Eingänge (Gehalt, Rente, Unterhalt, Sozialleistungen etc.) können Sie dann im Rahmen Ihres persönlichen Freibetrages als Guthaben verfügen. Die Bank ist verpflichtet die Einrichtung des P-Kontos innerhalb von vier Geschäftstagen umzusetzen. Somit sollten Sie bei einer drohenden Verrechnung Ihrer Kontoüberziehung spätestens vier Geschäftstage vor dem neuen Geldeingang ein P-Konto beantragen.

Pfändungsbescheid bereits ergangen:

Auch wenn der Pfändungsbescheid zugestellt wurde, kann noch ein P-Konto beantragt werden. Voraussetzung dafür ist, dass der Antrag spätestens einen Monat nach Pfändungseingang erfolgt. Lässt man diese Frist verstreichen, zahlt das Bankinstitut nach einem Monat die gepfändeten Beträge an die Gläubiger aus. Bei fristgerechter Antragsstellung entfaltet der Pfändungsschutz seine Wirkung sogar rückwirkend, nämlich ab dem Zeitpunkt der Pfändungszustellung.

Dispokredit bei Pfändungsschutzkonten

Laut § 850k Abs. 1 S. 2 ZPO kann ein P-Konto nur auf Guthabenbasis geführt werden. Mit Umwandlung in ein P-Konto endet ein zuvor eingeräumter Dispokredit. Auch Kreditkarten (sofern kein Prepaid-Modell gewählt wurde) können dann nicht mehr benutzt werden. Die Bank wird keine Überziehungen mehr zulassen, auch nicht für Kleinstbeträge. Das bedeutet, dass keine Pfändung in den Dispo hinein möglich ist.

Natürlich lösen sich Disposchulden nicht einfach in Luft auf, nur weil man auf ein P-Konto umgestellt hat. Die Forderungen werden so lange getrennt gebucht, wie man den Pfändungsschutz in Anspruch nimmt.

Fraglich ist, wie die Forderungen aus dem Dispokredit verzinst werden, da diese Schulden ausgebucht werden und keinen nutzbaren Kreditrahmen mehr darstellen. Das Gesetz trifft dazu keine Aussage. Die Verbraucherzentrale NRW vertritt die Ansicht, dass der Dispozinssatz in diesem Fall nicht mehr herangezogen werden darf. Die gesetzliche Schadensminderungspflicht erlaube dann maximal noch die Berücksichtigung des gesetzlichen Verzugszinses, so die Argumentation der Verbraucherschützer.

Surftipp: Zu unser Girokonto Live-Test

Kann man auf dem P-Konto sparen?

Sollten Sie Guthaben aus dem monatlichen Freibetrag nicht verbraucht haben, kann dieses Guthaben in die nächsten drei Monate übertragen werden und ist innerhalb dieses Zeitraumes gesichert. Auf dem P-Konto können inklusive des laufenden Monats maximal Ansparungen in Höhe des vierfachen monatlichen Freibetrags geschützt werden.

Kann der Schutz verfallen?

Der Pfändungsschutz kann entfallen, beispielsweise wenn Sie entgegen Ihren Angaben mehrere P-Konten führen. Dies ist ein so schwerwiegender Verstoß, der dazu führen kann, dass der Schutz aberkannt wird.

Aber befristet ist der automatische Grundfreibetrag von 1.560 Euro pro Monat nicht und kann somit nicht einfach ablaufen. Etwas anderes kann bei erhöhten Freibeträgen durch Bescheinigung bei Unterhalt/ Sozial- oder Asylbewerberleistungen oder bei individuell auf Antrag festgesetzten Freibeträgen bei höheren unpfändbaren Einkünften gelten.

Die Bescheinigung gilt – soweit nichts anderes vereinbart ist – zunächst unbefristet und muss von den Banken mindestens für zwei Jahre akzeptiert werden. Ihre Bank darf nach den zwei Jahren eine neue Bescheinigung verlangen. Das muss sie aber mindestens zwei Monate vorher eindeutig mitteilen.

Ausnahmsweise können solche Nachweise aber auch befristet sein. Dann gelten sie für eben diesen beschriebenen Zeitpunkt. Für den Fall, dass tatsächliche Anhaltspunkte bestehen, dass die Bescheinigung nicht (mehr) korrekt ist, kann das Bankinstitut bereits vor Ablauf der zwei Jahre einen neuen Nachweis verlangen.

Kann man mehrere P-Konten eröffnen?

Pro Person darf nur ein Pfändungsschutzkonto geführt werden. Ihrer Bank versichern Sie schriftlich, dass bei keinem anderen Geldinstitut ein P-Konto auf Ihren Namen läuft. Die Eröffnung eines P-Kontos wird der SCHUFA gemeldet. So kann die Richtigkeit Ihrer Angaben bei Bedarf überprüft werden. Ein Verstoß kann strafbar sein und dazu führen, dass Ihnen der Pfändungsschutz für Ihr Konto aberkannt wird.

Wie erhalte ich ein Pfändungsschutzkonto?

Um ein P-Konto zu erhalten, gibt es die Möglichkeit von Beginn an ein solches zu eröffnen oder ein bestehendes Girokonto umwandeln zu lassen. Sollten mehrere Banken die Eröffnung eines Girokontos ablehnen, können Sie ein Basiskonto beantragen. Darauf hat jeder Bürger Anspruch. Basiskonten können auch als P-Konten geführt werden.

Schon bei Abschluss ist das Konto geschützt

Richten Sie von vornherein ein Pfändungsschutzkonto ein, muss Ihr Konto nicht umgestellt werden. Sie sind von Beginn an umfassend geschützt.

Nachfolgend finden Sie eine Übersicht der aktuell empfehlenswerten Anbieter für Pfändungsschutzkonten. Vergleichen Sie diese miteinander und finden Sie das richtige P-Konto für sich.

Aktuelle P-Konten Anbieter

- Debitkarten inkl.

- 1

- Kosten pro Buchung

- 0,60 €

Einzelunternehmen, e.K., GbR, UG in Gründung, GmbH in Gründung

- Mindestgehaltseingang

- 0,00 €

- Mindestgehaltseingang

- 0,00 €

- Debitkarten inkl.

- 1

- Kosten pro Buchung

- 0,60 €

Einzelunternehmen, e.K.

- Debitkarten inkl.

- 1

- Anzahl kostenloser Buchungen

- 5

Einzelunternehmen, e.K., PartG, OHG, KG, GmbH, UG in Gründung, GmbH in Gründung

- Mindestgehaltseingang

- 0,00 €

Wir haben insgesamt 7 Produkte für Sie im Vergleich. Datenstand: 30.03.2026. Alle Angaben ohne Gewähr.

Hinweis: Der folgende Vergleich bildet alle von unserer Redaktion ausgewerteten Angebote ab. Unser Vergleich erhebt keinen Anspruch auf Vollständigkeit oder komplette Marktabdeckung.

Hinweis zur Sortierung im Produktvergleich: Die zuerst abgebildeten Empfehlungen der Redaktion werden von unserer Redaktion anhand besonders empfehlenswerter Produkteigenschaften wie etwa der Grundgebühren, den Dispozinsen, dem Mindestgehaltseingang, dem Angebotsumfang, sowie Kontoführung ausgewählt. Die Reihenfolge der Empfehlungen und der folgenden Angebote ergibt sich absteigend aus der Höhe der Grundgebühren - die Konten mit den niedrigsten Gebühren stehen somit ganz oben und ganz am Ende diejenigen mit den höchsten Kontoführungsgebühren.

Ich habe bereits ein Konto und möchte es umwandeln

Möchten Sie Ihr bereits existierendes Girokonto oder Basiskonto in ein P-Konto ändern lassen, müssen Sie sich aktiv an Ihre Bank wenden und einen entsprechenden Antrag stellen. Die Umstellung ist kostenlos. Die Geldhäuser sind dazu verpflichtet den Umwandlungsauftrag innerhalb von vier Tagen umzusetzen. Auch, wenn das Konto im Minus ist, muss laut Gesetz der Änderung in ein P-Konto stattgegeben werden.

Einige Banken halten einen entsprechenden Antrag bereit. Sie können diesen Antrag aber auch formlos selbst stellen. Nutzen Sie dazu gern unser Formblatt und unsere Checkliste.

Antrag Pfändungsschutzkonto" rel="nofollow noopener" target="_blank" >Musterantrag Pfändungsschutzkonto als PDF

Bedenken Sie, dass jede Person nur ein P-Konto haben darf. Verfügen Sie über mehrere Girokonten, kann nur für eines davon der Pfändungsschutz eingerichtet werden. Weiterhin gilt es zu beachten, dass ein Gemeinschaftskonto nicht in ein P-Konto umgewandelt werden kann. Sollten Sie nur ein Gemeinschaftskonto besitzen, müssen Sie es vorher auflösen und zu einem Einzelkonto umstellen oder ein neues Einzelkonto eröffnen.

Nach der Umwandlung können einige Funktionen nur noch eingeschränkt verfügbar sein. Zuvor eingeräumte Dispokredite und Kreditkarten – sofern es sich nicht um ein Prepaid-Modell handelt – dürfen seitens der Bank gekündigt werden, da ein P-Konto laut § 850k Abs. 1 S. 2 ZPO nur noch auf Guthabenbasis geführt werden darf. Die vertraglichen Rahmenbedingungen bleiben durch die Umwandlung allerdings unverändert, weshalb Sonderkonditionen, sofern sie dem Guthabenbasismodell nicht widersprechen, trotzdem Bestand haben.

Banken dürfen nach der Änderung in ein Pfändungsschutzkonto kein höheres Kontoführungsentgelt verlangen. Dies hatte bereits der Bundesgerichtshof (Urteile v. 13.11.2012, AZ XI ZR 145/12 und XI ZR 500/11; v. 16.07.2013, AZ XI ZR 260/12 und zuletzt Urteil v. 10.02.2015, AZ XI ZR 187/13) bestätigt. Es ist auch klar gesetzlich geregelt, dass bei Umstellung zu einem P-Konto das Vertragsverhältnis im Übrigen unberührt bleibt, § 850k Abs. 2 S. 2 ZPO. Erhöht die Bank trotzdem unzulässig die Kontoführungsentgelte, hilft ein Musterbrief der Verbraucherzentrale bei der Rückforderung.

Es empfiehlt sich bereits vor der Umstellung ein Konto-Vergleich und die Wahl eines Bankinstituts mit geringeren Entgelten für das gewünschte Konto. Im Folgenden finden Sie unsere Top 5 Girokonten.

Unsere Top 5 Girokonten

Datenstand: 21.07.2026. Alle Angaben ohne Gewähr.

Wenn Sie weitere Girokonten vergleichen möchten, gelangen Sie hier zu unserem großen Girokonto-Vergleich: Girokonto-Vergleich – welche Bank hat das beste Girokonto für mich? Jetzt die Girokonten von mehr als 30 Banken vergleichen und das beste Konto finden.

Wie beende ich das P-Konto?

Wenn sich Ihre finanzielle Situation verbessert hat, können Sie die zusätzliche Vereinbarung über den Pfändungsschutz unkompliziert kündigen. Bei der anschließenden Rückumwandlung bleibt dann ein normales Girokonto bestehen.

Für die Kündigung des Pfändungsschutzes sollten Sie Ihrer Bank lediglich schriftlich mitteilen, dass Sie die Schutzfunktion aufheben möchten. Die Rückumwandlung kann jederzeit mit einer Frist von 4 Geschäftstagen zum Monatsende verlangt werden, § 850k Abs. 5 ZPO. Benutzen Sie dafür gern unseren Vordruck.

Die Kündigung ist sogar dann möglich, wenn das Konto aktuell noch gepfändet ist. Es ist allerdings empfehlenswert den Pfändungsschutz erst dann zu kündigen, wenn sich die Pfändung wirklich erledigt hat und Sie das Schuldenproblem im Griff haben, da anderenfalls alle zukünftigen Zahlungseingänge so lange an den Pfändungsgläubiger ausgezahlt werde, bis die Schuld beglichen ist.

Bedenken Sie, dass nach Beendigung die Disposchulden, die bislang getrennt gebucht wurden, von der Bank wieder eingefordert werden können.

Ein weiterer Grund für die Beendigung kann sein, dass Sie bei einer anderen Bank ein neues P-Konto eröffnen wollen. Auch das ist möglich. Um das gesamte Konto aufzulösen, müssen Sie Ihrer Bank eine schriftliche Kontokündigung zukommen lassen.

Girokonto

Sie möchten ein Girokonto eröffnen? Dann helfen unsere Vergleiche und unser Girokonto-Finder bei der Wahl der am besten passenden Angebote.

Jetzt vergleichen und Geld sparen!

Festgeld

In unserem Festgeld-Vergleich stellen wir Ihnen zahlreiche Festgeld-Anbieter mit lukrativen Konditionen vor. Unsere Empfehlung: Jetzt vergleichen und Rendite sichern.

Alle Festgeldkonten auf einen Blick!