Das Online-Banking

Nicht nur die Zielgruppe der jüngeren Personen, sondern auch immer mehr ältere freunden sich mit dem Online Banking an. Denn hier lassen sich auf einfache Weise die täglichen Bankgeschäfte abwickeln. Die gesamten Vorgänge können dabei nicht nur flexibler, sondern auch wesentlich wirtschaftlicher gestaltet werden, da weder Papier noch Postversand nötig werden.

Was ist Online-Banking?

Als Online-Banking wird die Abwicklung der Bankgeschäfte im Internet bezeichnet. Das Girokonto wird demzufolge online geführt, hierbei spielt es keine Rolle, ob das Banking per Internetbrowser, Banking-Software oder App durchgeführt wird.

Funktionen vom Online-Banking

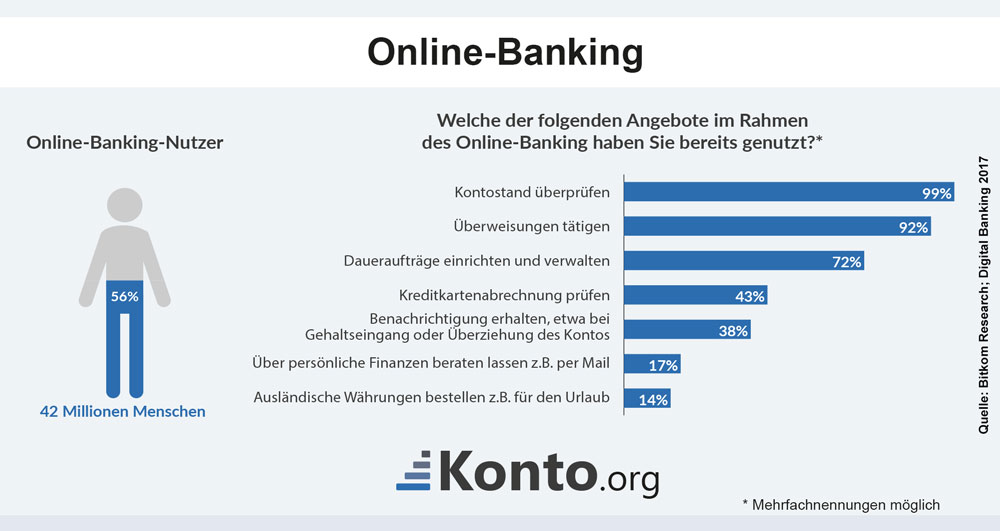

- Kontostand checken, Umsätze einsehen

- Überweisungen tätigen

- Daueraufträge einrichten

- Kontoauszüge abrufen und ausdrucken

- Kreditkartenabrechnung prüfen

Wie sicher ist Online-Banking?

Das größte Problem, mit dem insbesondere ältere Personen zu kämpfen haben, ist das Thema Sicherheit. Zwar schließen PIN und TAN einen Missbrauch weitgehende aus, dennoch bleibt bei den Menschen die Sorge um ein Restrisiko, denn einen 100-prozentigen Schutz von dem Zugriff von Computer-Hackern wird es letztlich nicht geben. Wer allerdings dafür sorgt, dass seine Zugangsdaten für andere unzugänglich sind, der trägt bereits einen großen Teil zum Thema Sicherheit beim Online Banking bei.

Tan-Verfahren beim Online-Banking

- TAN-Liste

- i-TAN

- chipTAN/smart TAN

- mTAN/smsTAN

- HBCI

- eTAN

- FinTS

- photoTAN

- pushTAN

- QR-TAN

- EBICS

Was kostet Online-Banking?

Für die Nutzung von Online-Banking entstehen in der Regel keine Kosten. Lediglich eventuelle Kontoführungsgebühren verursachen Kosten. Es gibt jedoch auch genügend Anbieter die keine Kontoführungsgebühren erheben. Hier kann sich ein Kontowechsel durchaus lohnen.

Surftipp: Online Girokonten vergleichen und die besten Konditionen finden!

Möglichkeiten beim Online-Banking

Für Privatkunden mit nur einem Girokonto reicht oftmals das browserbasierte Online-Banking aus. Hat ein Kunde jedoch mehrere Konten oder verschiedene Finanzprodukte von unterschiedlichen Banken zu verwalten, muss schon etwas besseres her. Hier ist Multibankenfähigkeit gefragt, welche von verschiedenen Banking Apps oder einer Banking Software für den PC erfüllt wird.

Überblick Möglichkeiten von Online-Banking

- Online Browser Portal der Bank

- Banking-App

- Banking Software

Surftipp: Online-Banking Software im Vergleich

Vor- und Nachteile beim Online-Banking

Vorteile

- Unabhängigkeit von Öffnungszeiten, es können rund um die Uhr Transaktionen getätigt werden

- Einsparung von Kosten z.B. durch elektronischen Kontoauszug

- Flexibilität bzgl. des Zuganges zum Konto

- Übersicht der Umsätze, sogar vorgemerkte Umsätze können eingesehen werden

- Kontrolle von Transaktionen und Abbuchungen

Nachteile

- kein persönlicher Ansprechpartner

- Bedenken bzgl. der Sicherheit

- Zugang zu Bargeld in Fremdwährung gestaltet sich schwierig

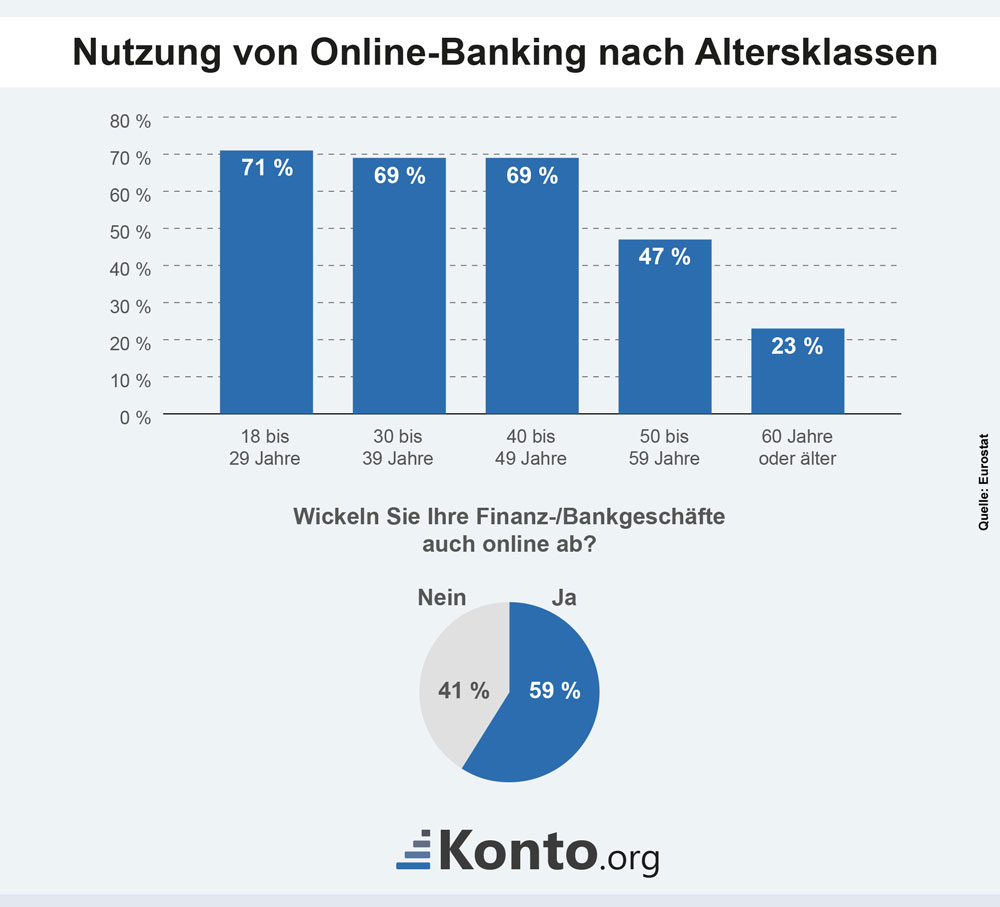

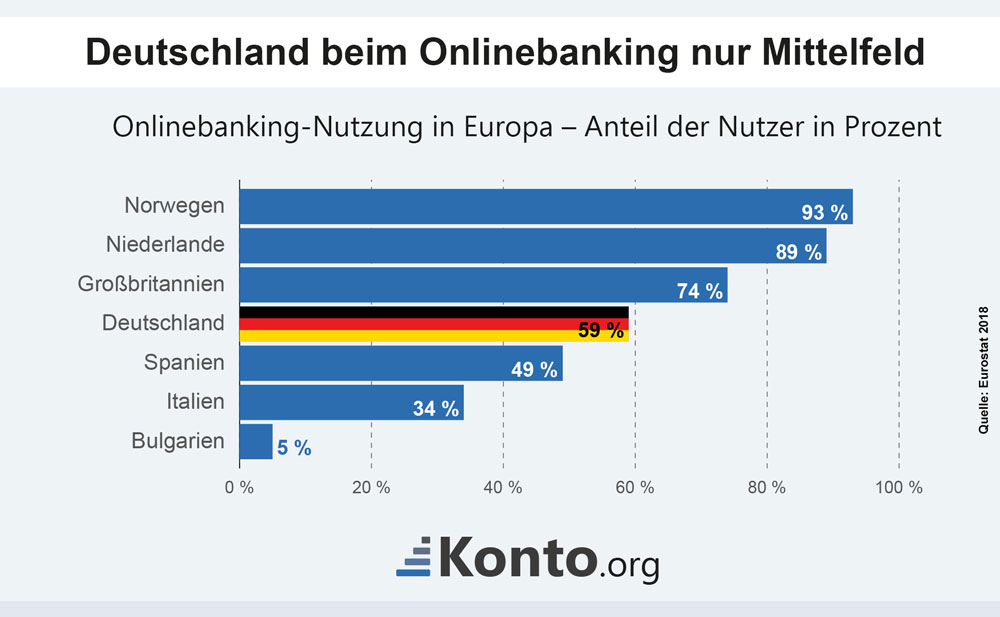

Deutschlands Online-Banking im Vergleich zu Europa

Im europaweiten Vergleich nutzen die Deutschen das Online-Banking verhältnismäßig wenig. Lediglich 59 Prozent der Deutschen nutzen laut Eurostat in Deutschland das Online-Banking. In Norwegen sind es satte 93 Prozent.

Unter 30 Jährige nutzen mit 71 Prozent das Online-Banking am intensivsten. Nur knappe 2 Prozent dahinter kommen unter 50 Jährige. Ab 50 nimmt die Nutzung stark ab. So nutzen 50 bis 59 Jährige das Banking nur mit 47 Prozent und über 60 Jährige mit nur noch 23 Prozent.