Ein Verein braucht eine finanzielle Heimat. Egal ob Sportverein, Förderverein oder Stammtisch – die Trennung von privaten und vereinsbezogenen Finanzen ist nicht nur eine Frage der Übersicht, sondern oft auch eine rechtliche Notwendigkeit. In diesem Ratgeber erfährst du alles zur Eröffnung eines Vereinskontos, den Kosten und der Rolle des Schatzmeisters.

Bis zum 31. Juli können neue Kunden von einem Bonus von 350 Euro profitieren.

Bedingungen: In den ersten beiden Monaten müssen jeweils Kartentransaktionen mit einem Wert von mind. 1.000 Euro durchgeführt werden. Die Gutschrift erfolgt zwischen 20. und 30. September.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

1,00%, mind. 5,99 €

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

5,99 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,85 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

1. Jahr 0 € Grundgebühr + 3,25 % p.a. Zinsen für 4 Monate

Das erste Jahr des Vereinskontos ist von der Grundgebühr befreit.

Für Neukunden werden vier Monate lang 3,25 Prozent Zinsen auf Einlagen von 2.500 Euro bis zu 250.000 Euro für das Tagesgeldkonto garantiert. Das Konto muss bis zu 17. August eröffnet werden und Neugeld auf das Tagesgeld eingezahlt werden. Die Aktionszinsphase läuft danach vom 24. August bis 23. Dezember.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

438.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Sorted, Stripe, FastBill, sevDesk, Lexware Office, StarMoney Business

Digitales Belegmanagement

Ja

Rollen-/Benutzerverwaltung

Ja

Externer Zugang (bspw. für Buchhaltung)

Ja

40 % weniger Grundgebühr für 1 Jahr

Neukunden, die bis zum 10. August ein Qonto Essential Konto eröffnen, erhalten für zwölf Monate 40 Prozent Rabatt auf die Kontoführungsgebühren. Bei jährlicher Abrechnung zahlen sie statt 49 Euro im Monat nur 29 Euro und sparen somit 240 Euro.

gesetzl. Einlagensicherungssystem

Fonds de Garantie des Dépôts et de Résolution (FGDR)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

2,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Der Aktionszinssatz gilt für die Eröffnung eines Tagesgeldkontos für Selbstständige, Freiberufler und KMU. Bei Unternehmen wird dieser Zinssatz bis zu einem Guthaben von 300.000 Euro gezahlt, bei Freiberuflern bis zu einer Grenze von 100.000 Euro. Guthaben darüber hinaus wird zum regulären Tarifzinssatz vergütet.

Hinweis: Nach dem Aktionszeitraum wird für Selbstständige Guthaben von bis zu 30.000 Euro verzinst. Abbuchungen bis zu 1 Millionen Euro werden vom Zinskonto sofort vorgenommen, darüber hinaus kann die Abbuchung bis zu drei Werktage dauern.

Wir haben insgesamt 10 Produkte für Sie im Vergleich. Datenstand: 30.07.2026. Alle Angaben ohne Gewähr.

Hinweis: Der folgende Vergleich bildet alle von unserer Redaktion ausgewerteten Angebote ab. Unser Vergleich erhebt keinen Anspruch auf Vollständigkeit oder komplette Marktabdeckung.

Hinweis zur Sortierung im Produktvergleich: Die zuerst abgebildeten Empfehlungen der Redaktion werden von unserer Redaktion anhand besonders empfehlenswerter Produkteigenschaften wie etwa der Grundgebühren, den Dispozinsen, dem Mindestgehaltseingang, dem Angebotsumfang, sowie Kontoführung ausgewählt. Die Reihenfolge der Empfehlungen und der folgenden Angebote ergibt sich absteigend aus der Höhe der Grundgebühren - die Konten mit den niedrigsten Gebühren stehen somit ganz oben und ganz am Ende diejenigen mit den höchsten Kontoführungsgebühren.

Warum ein Vereinskonto unverzichtbar ist

Ein Vereinskonto ist ein spezielles Geschäftskonto für juristische Personen (e.V.) oder Personengruppen.

Haftungstrennung: Klare Trennung zwischen Privatvermögen des Vorstands und Vereinsvermögen.

Gemeinnützigkeit: Das Finanzamt verlangt für die Anerkennung der Gemeinnützigkeit eine saubere Buchführung über ein separates Konto.

Transparenz: Mehrere Vorstandsmitglieder können (je nach Vollmacht) Einblick erhalten.

Der Schatzmeister: Das finanzielle Rückgrat des Vereins

Der Schatzmeister (oder Kassierer) trägt die Verantwortung für die Liquidität. Seine Hauptaufgaben sind:

Aufgabe

Beschreibung

Zahlungsverkehr

Abwicklung von Rechnungen, Trainergeldern und Einkäufen.

Mitgliederbeiträge

Organisation des SEPA-Lastschrifteinzugs.

Buchführung

Dokumentation aller Einnahmen und Ausgaben für die Kassenprüfung.

Finanzbericht

Jährliche Berichterstattung vor der Mitgliederversammlung.

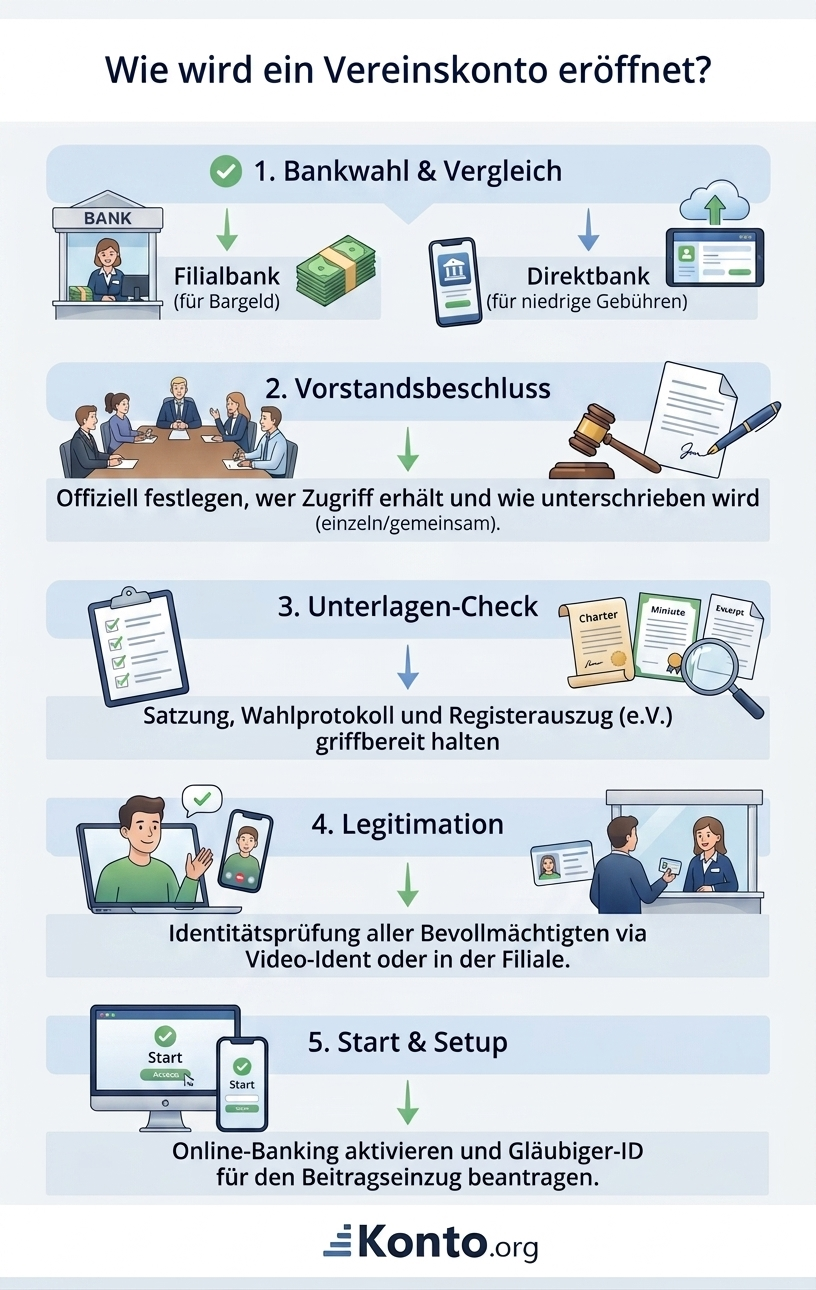

Wie eröffnet man ein Vereinskonto? (Schritt-für-Schritt)

Schritt 1: Auswahl der passenden Bank

Bevor ihr zur Bank geht, müsst ihr entscheiden, welche Art von Institut zu euren Vereinsaktivitäten passt. Dabei stehen meist zwei Optionen im Vordergrund:

Filialbank (Sparkasse/Volksbank): Diese ist ideal, wenn ihr oft Bargeld von Veranstaltungen, wie zum Beispiel Vereinsfesten, einzahlen müsst.

Direktbank: Diese Anbieter sind oft günstiger bei den Kontoführungsgebühren, allerdings sind Bareinzahlungen hier meist schwierig oder mit hohen Kosten verbunden.

Schritt 2: Vorstandsbeschluss fassen

Die Eröffnung eines Kontos ist ein offizieller Akt des Vereinsorgans. Daher solltet ihr folgende Punkte beachten:

Haltet im Vorstandsprotokoll explizit fest, dass ein Konto bei einer bestimmten Bank eröffnet werden soll.

Legt genau fest, wer zeichnungsberechtigt ist. In der Praxis sind dies meist der 1. Vorsitzende und der Schatzmeister.

Klärt vorab, ob eine Einzelvollmacht (jeder darf allein unterschreiben) oder eine Gemeinschaftsvollmacht (zwei Personen müssen gemeinsam unterschreiben) gelten soll.

Schritt 3: Unterlagen zusammenstellen

Ohne die richtigen Dokumente kann die Bank das Konto nicht eröffnen. Ihr benötigt die folgenden Unterlagen im Original oder als beglaubigte Kopie:

Die Satzung: Diese muss in der aktuellsten Fassung vorliegen.

Das Gründungsprotokoll: Erforderlich, falls der Verein gerade erst neu gegründet wurde.

Das Wahlprotokoll: Ein Nachweis darüber, wer aktuell zum Vorstand gehört.

Der Registerauszug: Nur für eingetragene Vereine (e.V.) notwendig; dieser sollte vom Amtsgericht stammen und meist nicht älter als drei Monate sein.

Steuernummer: Falls bereits vorhanden, solltet ihr den Freistellungsbescheid vom Finanzamt bereithalten.

Schritt 4: Legitimation der Personen

Nach dem „Know Your Customer“-Prinzip muss jede Person, die Zugriff auf das Konto haben soll, gesetzlich identifiziert werden:

In der Filiale: Hierzu gehen alle Bevollmächtigten mit ihren gültigen Personalausweisen gemeinsam zu einem vereinbarten Termin.

Online-Verfahren: Bei Direktbanken erfolgt die Identifizierung meist über Video-Ident oder Post-Ident für jedes Vorstandsmitglied einzeln.

Schritt 5: Kontoaktivierung und Einrichtung

Sobald die Bank alle Unterlagen erfolgreich geprüft hat, erfolgt die finale Freischaltung des Kontos:

Online-Banking: Hierfür müssen die Zugangsdaten und das gewünschte TAN-Verfahren eingerichtet werden.

Lastschriftmandat: Falls ihr Mitgliedsbeiträge einziehen wollt, müsst ihr eine Gläubiger-Identifikationsnummer (CI-Nummer) bei der Deutschen Bundesbank beantragen.

Karten: Zum Abschluss erfolgt die Bestellung von Debit- oder Kreditkarten für die täglichen Einkäufe des Vereins.

Besondere Features für Vereine

Achte beim Vergleich auf diese „Must-Haves“:

Sammellastschrift (EBICS/FinTS): Damit du hunderte Mitgliedsbeiträge gleichzeitig einziehen kannst.

Unterkonten: Hilfreich, um Budgets (z.B. „Jugendkasse“, „Instandhaltung“) getrennt zu verwalten.

Schnittstellen: Anbindung an Vereinssoftware (z.B. WISO Mein Verein).

Kostenfallen vermeiden

Vereinskonten sind selten komplett kostenlos. Achte auf:

Grundgebühr: Monatliche Pauschale.

Postengebühren: Kosten pro Buchung (Überweisungen/Lastschriften). Bei vielen kleinen Beiträgen kann das teuer werden!

Kreditkarten/Debitkarten: Kosten für die Karten des Vorstands.