Girocard

Was ist eine girocard?

Die „girocard“ ist der übergeordnete und neutrale Rahmen der Deutschen Kreditwirtschaft (früher Zentraler Kreditausschuss genannt) für zwei Debitkarten-Zahlungssysteme:

- girocard Verfahren (electronic cash) als Chip-basiertes Bezahlen direkt vom Konto

- Bargeldbeschaffung an Geldautomaten in Deutschland

Die Deutsche Kreditwirtschaft garantiert durch stetige Entwicklung und Innovation die Sicherheit des girocard Systems. Insbesondere Features wie die persönliche Geheimzahl sollen für höchste Sicherheit sorgen. Ein weiterer Fokus liegt auf dem Komfort und der Convenience des Systems, hier kommt dem Kunden das kontaktlose schnelle und einfache Bezahlen mit Karte oder Smartphone zugute.

Aktuelle Zahlen und Rekordwerte der girocard

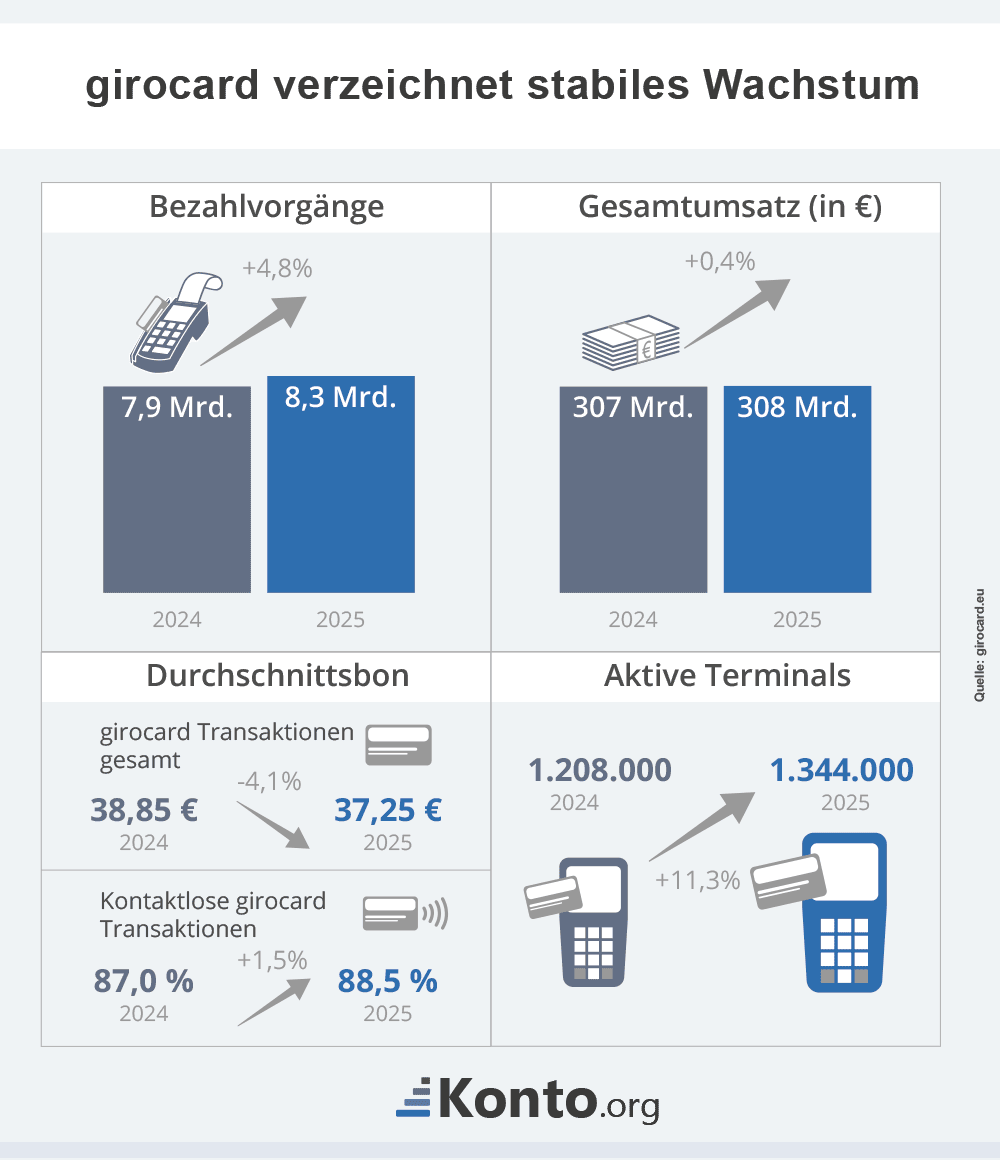

„Mit Karte bitte“ – Die girocard bricht 2025 erneut Rekorde: Bundesbürger bezahlen immer häufiger mit der girocard. Im Jahr 2025 wurden rund 8,3 Milliarden Bezahlvorgänge mit der girocard durchgeführt – ein Plus von 4,8 % gegenüber 2024. Auch beim Umsatz konnte die girocard ein stabiles Wachstum verzeichnen: Er stieg auf rund 308 Milliarden Euro, nachdem er 2024 bei 307 Milliarden Euro lag.

Lediglich der durchschnittliche Bezahlbetrag sinkt weiterhin, weil Nutzer immer häufiger auch Kleinstbeträge mit der Karte begleichen. Im Jahr 2025 lag der Durchschnittsbon bei 37,25 Euro (2024: 38,85 Euro). Dies entspricht einem Rückgang von etwa 4,1 %.

Parallel dazu wächst die Infrastruktur stetig weiter: Die Zahl der aktiven Terminals stieg 2025 auf über 1,34 Millionen, ein Plus von rund 11 % gegenüber dem Vorjahr. Kontaktloses Bezahlen ist dabei längst der unangefochtene Standard – der Anteil kontaktloser Transaktionen kletterte bis Ende 2025 auf 88,5 %.

| Jahr | Anzahl der Transaktionen in Mrd. | Umsatz in Mrd. € | aktive Terminals | durchschnittlicher Bezahlbetrag | Anteil kontaktlose Transaktionen zum Jahresende |

|---|---|---|---|---|---|

| 2007 | 1,464 | 86 | 566.000 | 58,51 € | – |

| 2008 | 1,629 | 94 | 593.000 | 57,70 € | – |

| 2009 | 1,732 | 100 | 621.000 | 57,74 € | – |

| 2010 | 1,897 | 110 | 678.000 | 57,99 € | – |

| 2011 | 2,032 | 118 | 711.000 | 58,07 € | – |

| 2012 | 2,258 | 128 | 727.000 | 56,69 € | – |

| 2013 | 2,500 | 140 | 744.000 | 56,00 € | – |

| 2014 | 2,606 | 142 | 766.000 | 54,49 € | – |

| 2015 | 2,589 | 138 | 784.000 | 53,30 € | – |

| 2016 | 2,928 | 151,2 | 796.000 | 51,64 € | – |

| 2017 | 3,183 | 162,8 | 816.000 | 51,15 € | 19,0% |

| 2018 | 3,795 | 187,4 | 840.000 | 49,39 € | 35,7% |

| 2019 | 4,502 | 211 | 871.000 | 46,86 € | 39,0% |

| 2020 | 5,478 | 236 | 904.000 | 43,14 € | 63,1% |

| 2021 | 5,916 | 253 | 973.000 | 42,82 € | 72,6% |

| 2022 | 6,710 | 284 | 1.046.000 | 42,34 € | 79,0% |

| 2023 | 7,479 | 304 | 1.132.000 | 40,69 € | 83,9% |

| 2024 | 7,900 | 307 | 1.208.000 | 38,85 € | 87,0% |

| 2025 | 8,300 | 308 | 1.344.000 | 37,25 € | 88,5% |

| Veränderung zum Vorjahr | +4,80% | +0,4% | +11,3% | -4,1% | 1,5 Prozentpunkte |

| Quelle: Deutsche Kreditwirtschaft (Stand 2026) | |||||

Funktionen der girocard

Neben dem Zugang zum Girokonto und verschiedenen Bezahlarten bietet die girocard eine Menge anderer durchaus nützlicher Funktionen, die einem den Alltag leichter und komfortabler machen. Folgende Funktionen sind damit gemeint:

- Kontoauszüge: Überblick der Umsätze, Bewegungen auf dem Konto. Mit der girocard können kam Terminal Kontoauszüge gedruckt werden.

- SB-Terminal: An den Selbstbedienungsterminals kann der Kunde zahlreiche Selbstverwaltungsfunktionen nutzen z.B. Überweisungen.

- Online-Banking: Beim Online-Banking können alle Bankgeschäfte bequem von zuhause erledigt werden.

- Zusatzfunktionen: Altersverifikation (z.B. zur Nutzung am Zigarettenautomat bzgl. Jugendschutz), Bonus (durch den Chip Bonuspunkte sammeln und einlösen), E-Ticket (Speicherung des Kaufes von Eintrittskarten, Fahrscheinen, Tickets, wodurch die girocard als elektronisches Ticket genutzt werden kann), Zeiterfassung (Identifikation und Zugang von Firmenmitarbeitern, Arbeitszeiterfassung), Subventionen (Transferleistungen und soziale Zuschüsse z.B. sozial benachteiligte Kinder in der Schulmensa durch die Prepaid-Funktion)

Surftipp: Bestes Girokonto mit girocard finden

Übrigens:

Früher war die girocard umgangssprachlich als „EC-Karte“ bekannt. Die Abkürzung EC stand zuerst für „Eurocheque“ und nach Auflösung des Verbundes ab 2001 für „electronic cash“. Seit 2007 wurde Name und Logo vom Zentralen Kreditausschuss (heute: Deutsche Kreditwirtschaft) in „girocard“ umbenannt.

Wo und wie kann ich mit der girocard bezahlen?

- Direkt vom Konto mit PIN: Am POS steckt der Kunde die Karte ins Terminal und gibt nach Aufforderung seine PIN ein, das Geld wird direkt vom Konto abgebucht.

- Kontaktlos: Die girocard wird an das Kartenlesegerät gehalten, bei Beträgen unter 50 Euro funktioniert dies sogar ohne PIN-Eingabe. Die Zahlung dauert im Durchschnitt 8 Sekunden.

- Prepaid: Die GeldKarte ist ein Prepaid-Zahlungsmittel und perfekter Kleingeldersatz. Durch diese Funktion kann der Kunde bis zu 200 Euro auf den Chip der Karte aufladen und dann zum bargeldlosen Bezahlen von Kleinbeträgen z.B. im Parkhaus oder im Einzelhandel, Stadion oder Mensa nutzen. Der Chip kann am Geldautomaten oder an speziellen Ladeterminals oder im Internet aufgeladen werden. Für diese Zahlungsart gibt es ca. 400.000 Akzeptanzstellen.

- Bezahlen im Ausland: Meist beinhaltet die girocard ein internationales Co-Branding wie z.B. V Pay, Maestro oder JCB, um somit Bargeld am Automaten abzuheben. Ansonsten macht ein zusätzliches Kartenprodukt wie beispielsweise eine Kreditkarte für den Auslandaufenthalt Sinn.

Surftipp: Die besten Kreditkarten finden!

Neben dem bargeldlosen Bezahlen kann mit der girocard auch Bargeld abgeboben werden. Nämlich entweder am Geldautomaten oder an der Ladenkasse. Das deutsche Geldautomatensystem umfasst derzeit zwischen 45.000 und 50.000 Geldautomaten, an denen mit der girocard unter Eingabe der PIN Bargeld bezogen werden kann.

Am bankeigenen Automaten im Inland ist das Abheben in der Regel kostenfrei. Jedoch kann es unter Umständen gewisse Mindestabhebebeträge geben und an Fremdautomaten können mitunter hohe Gebühren anfallen.

Die zweite Möglichkeit bezieht sich auf das Abheben an der Ladenkasse. Immer mehr Supermärkte, Tankstellen, Baumärkte und Discounter bieten diesen Service an. In der Regel können ab einem Einkaufswert von 20 Euro bis zu 200 Euro Bargeld abgehoben werden.

Surftipp: Bargeld abheben – am Geldautomaten und im Einzelhandel

Wer haftet für missbräuchliche NFC-Karten-Zahlungen?

Kommt eine NFC-fähige Bankkarte abhanden, trägt der Bankkunde nicht das Haftungsrisiko für den Kartenmissbrauch, wenn er den Verlust der Karte rechtzeitig seiner Bank gemeldet hat. Der Europäische Gerichtshof entscheidet damit im Sinne der Verbraucher.

Unsere Top 5 Girokonten

Datenstand: 23.07.2026. Alle Angaben ohne Gewähr.

Girokonto

Sie möchten ein Girokonto eröffnen? Dann helfen unsere Vergleiche und unser Girokonto-Finder bei der Wahl der am besten passenden Angebote.

Jetzt vergleichen und Geld sparen!

Festgeld

In unserem Festgeld-Vergleich stellen wir Ihnen zahlreiche Festgeld-Anbieter mit lukrativen Konditionen vor. Unsere Empfehlung: Jetzt vergleichen und Rendite sichern.

Alle Festgeldkonten auf einen Blick!

Neuigkeiten

- Neues Design für unsere Geldscheine: Die EZB startet die Bürgerabstimmung über den neuen Euro Artikel lesen Jul27 2026

- Dispozinsen - Vier Banken heben ihre Zinsen um bis zu 2,5 Prozent Artikel lesen Jul09 2026

- Steuererklärung 2026: Mit diesen Programmen verzetteln sie sich nicht Artikel lesen Jun30 2026