Der Evergreen aller Sparstrümpfe. Jeder zweite Deutsche besitzt noch eins – schließlich ist es einfach, sicher und erinnert an die Kindheit. Die Deutschen sind beim Thema Geldanlage nach wie vor konservativ und vorsichtig eingestellt. Nicht verwunderlich also, dass das Sparbuch die Lieblingsgeldanlage der Deutschen ist.

Ein Sparbuch ist ein Sparkonto bei einer Sparkasse oder einer Bank, welches meist kostenfrei ist. Mit dem Ausstellen eines Sparbuches wird zwischen Kreditinstitut und Verbraucher ein Sparvertrag geschlossen. Beim Sparvertrag handelt es sich um einen schuldrechtlichen Vertrag, der mit der Einzahlung der Einlage auf das Sparbuch entsteht. Also wenn man sich etwas ein- oder auszahlen lassen möchte, muss man mit dem Sparbuch zum Bankschalter.

Was ist eine Sparurkunde?

Gesetzlich geregelt ist der Sparvertrag in der Kreditinstituts-Rechnungslegungsverordnung (RechKredV) im § 21 Verbindlichkeiten gegenüber Kunden.. Darin wird folgendes geregelt:

sie sind durch Ausfertigung einer Urkunde, insbesondere eines Sparbuchs, als Spareinlagen gekennzeichnet;

sie sind nicht für den Zahlungsverkehr bestimmt;

sie werden nicht von Kapitalgesellschaften, Genossenschaften, wirtschaftlichen Vereinen, Personenhandelsgesellschaften oder von Unternehmen mit Sitz im Ausland mit vergleichbarer Rechtsform angenommen, es sei denn, diese Unternehmen dienen gemeinnützigen, mildtätigen oder kirchlichen Zwecken oder es handelt sich bei den von diesen Unternehmen angenommenen Geldern um Sicherheiten gemäß § 551 des Bürgerlichen Gesetzbuchs oder § 14 Abs. 4 des Heimgesetzes;

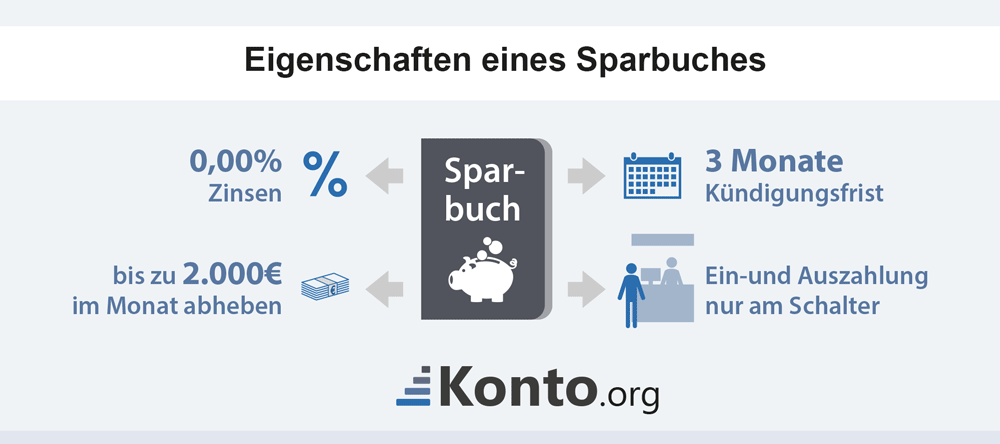

sie weisen eine Kündigungsfrist von mindestens drei Monaten auf.

Da Kunden beim Sparbuch über bis zu 2.000 Euro pro Sparkonto und Kalendermonat ohne Kündigung verfügen dürfen, werden diese über den § 21 RechKredV explizit als Spareinlage eingeordnet.

Arten von Sparbüchern

Wie steht es um die Sicherheit vom Sparbüchern? Um diese Frage beantworten zu können, sollte der Kunde die verschiedenen Formen eines Sparbuches kennen.

Überbringer-Sparbuch

Beim Überbringer-Sparbuch darf jeder, der das Buch im Besitz hat, Geld ein- und/oder auszahlen. Dies ist heute aufgrund der Sicherheitsmängel aber kaum noch üblich.

Losungssparbuch

Handelt es sich zum Beispiel um ein sogenanntes Losungssparbuch, ist für die Durchführung einer Transaktion ein Losungswort notwendig, mit dem sich der Inhaber eines Sparbuchs vor den Mitarbeitern der Bank eindeutig identifizieren muss. Dies scheint zwar im ersten Moment überholt, ist aber durchaus auch heute noch nützlich.

Namenssparbuch

Bei einem Namenssparbuch dürfen nur die Personen etwas einzahlen und sich auszahlen lassen, die namentlich vorne im Buch vermerkt sind. Bei einem Namenssparbuch muss sich der Inhaber vor einer Abhebung demzufolge zunächst identifizieren. Mit diesen Maßnahmen soll nicht zuletzt eine hohe Sicherheit für die Spareinlagen gewährleistet werden.

Sparkarte

Was die Sparkarte betrifft, so gelten natürlich ähnliche Regeln wie für den Umgang mit einer Girocard (EC-Karte). Die Geheimzahl darf in keinem Fall an einem Ort aufbewahrt werden, der für andere zugänglich ist. Nach dem Einprägen sollte die Mitteilung der Bank stattdessen sofort vernichtet werden, damit bei einem Einbruch die Geheimzahl nicht in falsche Hände geraten kann.

Jeder Verbraucher kennt den Vorgang zur Eröffnung eines herkömmlichen Girokontos und die Eröffnung oder die Einrichtung eines Sparbuchs wird ganz ähnlich gehandhabt.

Hier stehen dem Bankkunden unterschiedliche Wege offen, die sich vor allem im Aufwand sehr stark voneinander unterscheiden können.

Die wohl einfachste Möglichkeit, wie sich ein Sparkonto eröffnen lässt, ist über das Internet. Einige Anbieter haben für Kunden, die bereits über einen Zugang zum Online-Banking verfügen, den direkten Zugriff auf die entsprechenden Formulare eingerichtet. Für die Authentifizierung wird an dieser Stelle das PIN- /TAN-Verfahren verwendet.

Wer dagegen noch kein Mitglied des betreffenden Kreditinstitutes ist, muss dagegen mit etwas mehr Aufwand rechnen. Anträge und Formulare finden sich zwar in allen Online-Portalen der Banken, mit dem Ausdrucken und Ausfüllen ist es aber noch nicht getan.

Die Identifizierung des Antragstellers erfolgt bei dieser Variante der Sparbucheröffnung mithilfe des PostIdent-Verfahrens. Dazu reicht der Gang zum nächsten Postamt mit dem Personalausweis. Alles Weitere geht anschließend von selbst seinen Gang.

Die dritte und letzte Möglichkeit ist der klassische Besuch in einer Filiale. Hier wird der Antrag zur Eröffnung des Sparkontos in Zusammenarbeit mit den Angestellten der Bank durchgeführt, was den großen Vorteil hat, dass Fragen sofort geklärt werden können. Wer sich für diese Variante entscheidet, sollte aber immer etwas Zeit mitbringen.

Vor- und Nachteile eines Sparbuches

Vorteile

Flexibel (Bei den meisten Sparbüchern können Sie sich höchstens 2.000 EUR im Monat auszahlen lassen. Bei höheren Summen ist es aufzulösen. Flexibler als Sparbriefe oder Festgeldkonten sind Sparbücher aber trotzdem)

sehr sichere Geldanlage

Finanzpolster für den Notfall

meist gebührenfrei

Für Kinder sind Sparbücher super, um den Umgang „mit Geld und Bank zu üben“

Nachteile

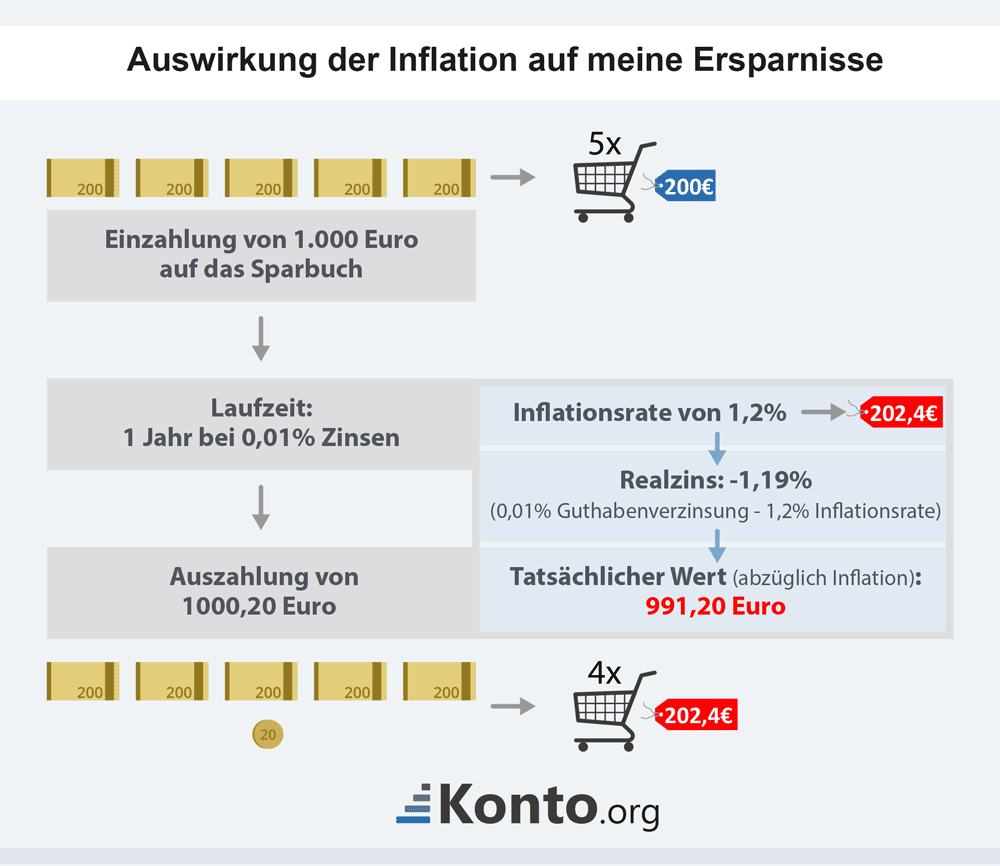

keine oder sehr niedrige Zinsen, somit auch keine bis kaum Rendite

Einzahlungen und Auszahlungen nur bar am Bankschalter möglich

Beim Sparbuch unterscheidet man zwei Arten, von denen abhängt, wer Zugriff auf das darauf angelegte Geld hat. Bei einem Namenssparbuch kann nur der Inhaber Geld abheben. Beim Überbringer- oder Inhabersparbuch ist die Sparurkunde nicht an einen Namen gebunden. Vielmehr ist die Bank verpflichtet, an denjenigen Geld auszuzahlen, der das Sparbuch vorlegt. Wenn Sie Ihr Sparbuch vor unberechtigtem Zugriff – etwa nach Diebstahl oder Verlust schützen wollen, können Sie mit ihrer Bank ein Kennwort (sogenanntes Losungswort) oder eine Geheimzahl vereinbaren oder Sie vereinbaren, dass immer auch die Ausweispapiere des Überbringers vorgelegt und mit den in der Sparurkunde hinterlegten Inhaberdaten verglichen werden.

Ein weiterer Vorteil ist, dass Sie einfach an Ihr Geld herankommen. Sie müssen beim Sparbuch außerdem in aller Regel keine festen Laufzeiten einhalten. Bis zu 2.000 Euro im Monat können Sie problemlos abheben. Wenn Sie einen größeren oder den kompletten Betrag brauchen, können Sie Ihr Sparkonto auch mit einer Kündigungsfrist von drei Monaten auflösen – dies gilt zum Beispiel für unser Angebot „FlexSparen“.

Rational ist das letzte Argument vielleicht nicht wirklich – aber emotional: Wenn Sie möchten, begleitet Sie Ihr Sparbuch Ihr ganzes Leben lang als zuverlässige Geldanlage. Viele Kunden heben sogar entwertete Sparbücher auf, um auch noch nach Jahren in Erinnerung zu rufen, wofür sie ihr Geld regelmäßig auf „die hohe Kante gelegt“ haben – als Kind und später als Erwachsener.

Haben Sie Fragen zum Sparbuch? Wir beraten Sie gern.

Was passiert wenn das Sparbuch verloren geht?

Das Sparbuch ist eine Urkunde, auf die man gut aufpassen sollte. Verlieren Sie ihr Sparbuch oder Ihre Sparkarte, müssen Sie diesen Verlust umgehend ihrem Kreditinstitut mitteilen.

Dieses kann dann entweder eine Ersatzurkunde ausstellen, wenn eine Verlusterklärung aufgesetzt wird, oder aber es veranlasst, dass die Urkunde gerichtlich für ungültig erklärt wird.

Dieser aufwendigere Weg muss im Rahmen eines so genannten Aufgebotsverfahrens gegangen werden, damit die Rechte, welche mit der Urkunde verbunden sind, wegfallen.

Der Weg einer Verlusterklärung wird in der Regel nur bei kleineren ersparten Summen gegangen, während das Aufgebotsverfahren bei größeren Sparsummen Einsatz findet.

Auf diese Weise kann das Kreditinstitut sicher sein, dass keine Ansprüche mehr gestellt werden, wenn die Urkunde wieder auftaucht, das Geld aber bereits längst auf ein neues Sparbuch transferiert wurde.

An diesem – für Laien doch recht aufwändigen Ablauf – kann man einen der Nachteile von Sparbüchern im Vergleich zu z. B. Tagesgeldkonten erkennen. Beim Tagesgeldkonto gibt es keine Urkunde, welche ein Besitzrecht verbrieft, sondern es gibt Zugangsdaten, die der Inhaber bei Verlust oder Diebstahl wie bei jedem normalen Girokonto ändern lassen kann.

Der umständliche Weg über die Sperrung und Neuausstellung einer Sparurkunde entfällt. Nebenher bieten die meisten Tagesgeldkonten auch noch höhere Zinsen, als dies bei Sparbüchern der Fall ist.

Gibt es Kündigungsfristen beim Sparbuch?

Will man sein Sparbuch auflösen, gilt es genau zu prüfen, welche Bedingungen das Kreditinstitut angesichts einer Kündigungsfrist aufstellt.

Sparbücher weisen dabei in der Regel eine Kündigungsfrist von drei Monaten auf. Zwar ist bereits seit 2002 keine gesetzliche Vorschrift mehr vorhanden, die eine solch lange Kündigungsfrist vorsieht, dennoch wird sie weiterhin häufig als Bedingung von Seiten der Banken und Kassen aufrechterhalten.

Falls man also eine Umschichtung seiner Spareinlagen plant, sollte man die Kündigungsfrist im Auge behalten. Nur bei einer fristgerechten Kündigung wird es ermöglicht, dass das Geld wie geplant für andere Anlagen zur Verfügung steht.

Außerdem sollte man bereits bei der Beantragung eines Sparbuches darauf achten, dass keine zu lange Kündigungsfrist, also weit über drei Monate, eingehalten werden muss. Dieses würde die Flexibilität der ansonsten recht liquiden Anlage zu sehr einschränken. Rechtlicher Hintergrund – §307 BGB: Keine Gebühren beim Auflösen von Sparbüchern und Girokonten

Wer sein Sparbuch oder Girokonto auflösen bzw. kündigen will, kann dies jederzeit und ohne Kündigungsfristen tun. Eine Bank darf für eine solche Auflösung oder Kündigung auch keine Kosten in Rechnung stellen. Das besagt § 307 des Bürgerlichen Gesetzbuches (BGB).

Anders hingegen sieht es bei Festgeld oder Termingeld bzw. den beliebten Sparbriefen sowie der wirksamen Vereinbarung bestimmter Kündigungsfristen aus.

Wer hier vorzeitig sein Konto auflösen will, muss die Bank für den entgangenen Gewinn entschädigen. Meist geschieht das in Form einer Vorfälligkeitsgebühr und/oder eines Rückfallzinses, also der rückwirkenden Berechnung eines niedrigeren Zinssatzes.

Wer erbt ein Sparbuch?

Zuerst einmal sind Erben Rechtsnachfolger des Verstorbenen (so genannter Erblasser). Damit steht ihnen entsprechend Testament oder gesetzlicher Erbfolge auch das auf einem Sparbuch des Erblassers zu. Bei einem Inhaber- oder Überbringersparbuch könnte der Erbe theoretisch mit dem Sparbuch zur Bank gehen und die Auszahlung des Guthabens veranlassen.

In der Praxis werden Banken und Sparkassen jedoch umgehend vom Tode des Erblassers informiert und verlangen einen Berechtigungsnachweis. Dieser kann in Form der Sterbeurkunde sowie des Testaments inkl. Eröffnungsniederschrift bzw. Erbscheins (wenn kein Testament vorliegt) erfolgen. Darüber hinaus muss sich der Erbe durch Vorlage eines gültigen Personalausweises oder Reisepasses ausweisen.

Gibt es mehrere Erben, so müssen alle gemeinsam zur Bank gehen, sich ausweisen und ihre Ansprüche durch Testament bzw. Erbschein belegen. Ersatzweise können sie auch eine Vollmacht ausstellen, die von dem oder den anwesenden Erben im Original vorgelegt werden muss.

Immer wieder kommt es vor, dass trotz Vorlage von Erbschein bzw. Testament inkl. Eröffnungsniederschrift die Auszahlung des Sparguthabens verweigert wird. Meist ist das der Fall, wenn seit langem keine Ein- oder Auszahlungen auf dem Sparbuch stattgefunden haben. In diesem Fall gibt es mehrere Referenzurteile, auf die sich Erben berufen können:

Bundesgerichtshof, Urteil vom 07.06.2005 (Az: XI ZR 311/04): Ein Testament mit Eröffnungsniederschrift sind als Nachweis des Anspruches des oder der Erben ausreichend. Ein Erbschein ist in diesem Fall nicht erforderlich.

Oberlandesgericht Celle, Urteil vom 18.06.2008 (Az: 3 U 39/08): Auch wenn über 30 Jahre keine Ein- oder Auszahlungen auf einem Sparbuch erfolgten, ist der Sparbetrag an die Erben auszuzahlen. Die Bank argumentierte im verhandelten Fall, dass es Auszahlungen ohne Eintragung ins Sparbuch gegeben hätte. Da sie dies aber nicht nachweisen konnte und eine solche Praxis unüblich ist, musste das im Sparbuch vermerkte Sparguthaben ausgezahlt werden.

Oberlandesgericht Frankfurt/Main, Urteil vom 16.02.2011 (Az: 19 U 180/10): Erben haben auch Anspruch auf Auszahlung des Guthabens aus einem so genannten „vergessenen“ Sparbuch. In besagtem Fall ging es um ein Sparbuch aus den späten 1950er Jahren. Die Bank zweifelte die Echtheit des Sparbuchs an. Die Richter entschieden zugunsten des Erben, welchem Sparbetrag und Zinsen ausgezahlt werden mussten.

Fazit

Zum Einen ist das Geld auf dem Sparbuch durch die Einlagensicherung sicher vor Bankpleiten. Es kostet weder Gebühren noch Strafzinsen – und kann auch nicht von Hackern geklaut werden. Zum Anderen ist es allenfalls geeignet, um einen Notgroschen anzulegen. Denn es gibt lukrativere Möglichkeiten, welche eine bessere Rendite bringen, jederzeit verfügbar sind und zudem genau so sicher sind.

In unserem Festgeld-Vergleich stellen wir Ihnen zahlreiche Festgeld-Anbieter mit lukrativen Konditionen vor. Unsere Empfehlung: Jetzt vergleichen und Rendite sichern.