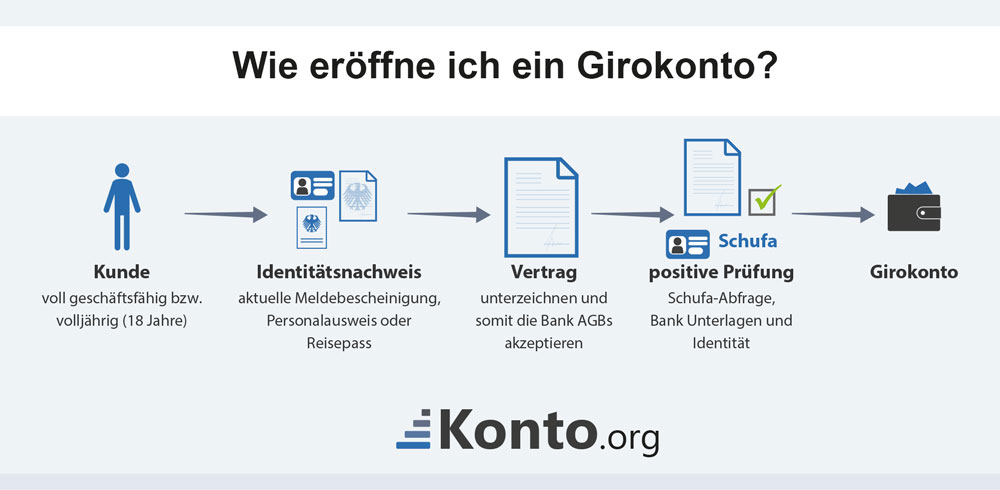

Um ein Konto erfolgreich zu eröffnen, muss der Kunde voll geschäftsfähig bzw. volljährig (18 Jahre) sein. Außerdem braucht er zur Verifizierung seiner Identität unbedingt eine aktuelle Meldebestätigung, einen Personalausweis oder einen Reisepass. Der Kunde muss den Vertrag unterzeichnen und akzeptiert dadurch die AGBs der Bank. Nachdem die Bank die Unterlagen (Identität, Schufa-Abfrage) überprüft hat, kann der Kunde über das Girokonto verfügen.

Wer Geld überweisen oder am Online-Einkauf teilnehmen möchte, benötigt ein Girokonto. Auch Lohnzahlungen erfolgen heutzutage nur noch unbar. Wegen der Gebührenfreiheit gibt es auch immer mehr Bankkunden, die gleich mehrere Girokonten bei unterschiedlichen Bankinstituten führen. Auf diese Weise sichern sich Bankkunden individuelle Vorteile, die von der gebührenfreie Kreditkarte bis zur kostenlosen Partnerkarte reichen.

Grundsätzlich sollte ein Girokonto nicht als eine Möglichkeit zur Geldanlage gesehen werden, sondern vielmehr zur Abwicklung des gesamten Zahlungsverkehrs. Je nach Bonität des Kontoinhabers räumt das Kreditinstitut diesem auch noch einen Dispositionskredit ein. Dieser sollte allerdings ausschließlich als kurzfristige Finanzierungsquelle genutzt werden, da hierauf hohe Sollzinsen anfallen.

Viele Banken verzinsen zwischenzeitlich auch noch Guthaben, das sich auf dem Girokonto befindet. Zwar fallen auf dem Girokonto selbst durch die minimale Verzinsung keine großen Zinsen an, dennoch ist es gerade für diejenigen sinnvoll, die jeden Monat über hohe Geldeingänge verfügen. Andere Anbieter wiederum verbinden mit dem Girokonto auch noch ein gut verzinsliches Tagesgeldkonto.

Die besten Angebote fürs neue Konto finden

Wer ein neues Konto eröffnen will, hat meist genaue Vorstellungen davon, was das Konto können muss bzw. welche Leistungen enthalten sein sollen. Um die Auswahl der am besten geeigneten oder günstigsten Angebote zu erleichtern, haben wir unseren Girokonto-Vergleich für verschiedene Standardfälle vorgefiltert: von kostenlosen Konten über Konten mit Bonus oder Prämie für Neukunden, Gehaltskonten bis hin zu Firmenkonten:

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

4,90 €

Barauszahlung an fremden Geldautomaten im Inland

Bis zu 3-mal im Monat an allen Automaten mit Visa kostenlos Bargeld abheben, danach jeweils 4,90 €

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,90 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,75 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 € Prämie + 3 % p.a. Zinsen für 6 Monate

Neukunden erhalten eine attraktive Prämie von 100 Euro. Die Bedingungen für die Prämie sind folgende:

Zustimmung während der Kontoeröffnung für die Übermittlung werblicher Informationen per E-Mail. Diese soll dann bis zum Erhalt der Prämie nicht widerrufen werden.

innerhalb jeden der ersten drei Monate nach Eröffnung mindestens fünf Transaktionen (Überweisung, Ein- und Auszahlung, Zahlung per Lastschrift, Abheben am Geldautomaten) über jeweils mind. 25 Euro tätigen

Kein Girokonto bei der comdirect in den letzten sechs Monaten und Antrag vollständig bis zum 13. April einreichen

Zusätzlich wird auf das Tagesgeldkonto 2,75 Prozent p.a. Zinsen für sechs Monate auf Einlagen bis zu 100.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

81.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

4,90 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Entweder betreiberindividuelles Entgelt am Automaten oder 1 %, mind. 6,00 €

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

6,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

120 € Prämie + 3,33 % p.a. bis 30.06.2026

Abschluss eines Top-Girokontos bei erfolgreich durchgeführtem Online-Antrag.

Mindestens 3 Zahlungspartner (z.B. Gehalt, Pension, Rente, etc. und Lastschriften wie z.B. Miete, Strom, Handy etc.) müssen automatisiert über den Online-Kontowechselservice bis informiert werden.

Aktion gilt nur für Personen, welche in den letzten 12 Monaten kein Konto bei der norisbank hatten und den Girokontovertrag nicht widerrufen.

Die Prämie ist nicht übertragbar und wird bis spätestens 15.07.2026 Ihrem norisbank Top-Girokonto gutgeschrieben. Die Barprämie ist steuerpflichtig und als „sonstige Einkünfte“ im Sinne des § 22 Nr. 3 Einkommensteuergesetz zu erfassen.

Und wer schnell ist, kann auch noch mit der Mastercard gewinnen und das UEFA Champions League Finale live erleben!

Mit Mastercard zahlen und eine von 11 exklusiven Reisen nach Budapest gewinnen: Bezahlen Sie ab dem 1. Februar bis zum 31. März 2026 mit Ihrer Mastercard und sichern Sie sich mit jeder Zahlung die Chance, ein unvergessliches Finale der UEFA Champions League am 30. Mai mit Ihrer Begleitung live zu erleben.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfond des Bundesverbandes deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Abhängig vom auszahlenden Kreditinstitut

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

30 € Prämie für Kreditkarte

Die 30 € werden als Bonus auf die neue Kreditkarte ausgezahlt. Damit sparen sich Neukunden den Kartenpreis im ersten Jahr. Diese liegt bei 2,49 €/mtl. für die optionale Visa Kreditkarte. Voraussetzung ist ein kostenloses DKB-Girokonto. Mit der Visa Kreditkarte können Kunden weltweit bezahlen und Bargeld am Geldautomaten abheben. Außerdem ist eine Notfallkarte & Notfallbargeld inklusive.

So einfach geht´s:

Visa Kreditkarte im Zeitraum vom 16.03. bis 30.03.2026 beantragen

drei Mal für jeweils 5 € oder mehr bis zum 30.04.2026 bezahlen

bis zum 18.05.2026 die 30 € Bonus abkassieren

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung des Bundesverbandes Öffentlicher Banken Deutschland GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfonds des Bundesverband Öffentlicher Banken Deutschlands e.V.

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

2,99 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

2,99 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

Gratis Visa Platinum Karte

Nach Eröffnung des Kontos erhalten Kunden bis zum 31. Dezember 2026 eine gratis Visa Platinum Debitkarte. Danach ist die Ausgabe einer physischen Karte kostenpflichtig.

gesetzl. Einlagensicherungssystem

Einlagensicherung der Banken & Bankiers Gesellschaft m.b.H.

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

1,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Geldautomatenbetreiber können eigene Gebühren erheben

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

Gratis Visa Platinum Karte

Nach Eröffnung des Kontos erhalten Kunden bis zum 31. Dezember 2026 eine gratis Visa Platinum Debitkarte. Danach ist die Ausgabe einer physischen Karte kostenpflichtig.

gesetzl. Einlagensicherungssystem

Einlagensicherung der Banken & Bankiers Gesellschaft m.b.H.

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

1,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

4,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 € Prämie + 50 € NABU Spende

Neueröffnete Girokonten bekommen von der Umweltbank insgesamt 150 Euro Startprämie. Davon werden 100 Euro auf das Girokonto gutgeschrieben und 50 Euro an den NABU e.V. für die Renaturierung von Flüssen gespendet.

Weitere Vergünstigungen sind ein Jahr keine Kontoführung sowie keine Gebühr für die girocard Debit-Kreditkarte. Die freiwillige Mastercard Kreditkarte aus Holz kann auch für ein Jahr ohne Jahresgebühr genutzt werden, danach kostet diese 49 Euro pro Jahr.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

1,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,50 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Verfügungen im Girocard-System kostenlos, in allen anderen Zahlungssystemen (Maestro/Cirrus/EAPS/VPAY/Plus) wird 1% vom Umsatz und mind. 4,90 Euro berechnet.

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,90 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

bei fremden Geldautomaten: 7,50 EUR und mögliche vom Betreiber erhobene Gebühren

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

7,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

150 € Prämie + 1. Jahr 0 € Grundgebühr

Neukunden erhalten 150 Euro Begrüßungsgeld und zahlen im ersten Jahr keine Grundgebühr für ihr Konto. Die Auszahlung der Prämie erfolgt bei Erfüllung einer der zwei Bedingungen:

Digitalen Kontowechselservice nutzen und mindestens 5 Zahlungspartner benachrichtigen.

Mindestens eine Zahlung von 700 Euro sowie über drei Monate hinweg mindestens fünf Kontobewegungen pro Monat.

gesetzl. Einlagensicherungssystem

Bundesverband der Deutschen Volksbanken und Raiffeisenbanken

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e.V.

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

bei fremden Geldautomaten: 7,50 EUR und mögliche vom Betreiber erhobene Gebühren

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

7,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

150 € Prämie + 1. Jahr 0 € Grundgebühr

Neukunden erhalten 150 Euro Begrüßungsgeld und zahlen im ersten Jahr keine Grundgebühr für ihr Konto. Die Auszahlung der Prämie erfolgt bei Erfüllung einer der zwei Bedingungen:

Digitalen Kontowechselservice nutzen und mindestens 5 Zahlungspartner benachrichtigen.

Mindestens eine Zahlung von 700 Euro sowie über drei Monate hinweg mindestens fünf Kontobewegungen pro Monat.

gesetzl. Einlagensicherungssystem

Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR)

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

4,95 €

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,95 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,85 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

150 € Prämie

Bei Abschluss eines Santander BestGiro erhalten neue Kunden bis zum 15. April einen Willkommensbonus von 150 €

Voraussetzung: Nach Kontoeröffnung informieren Kunden innerhalb von 3 Monaten mindestens 4 Zahlungspartner mithilfe des komfortablen Kontowechselservices (Hierzu zählen Lastschriften für z.B. Strom, Handy, Internet, Miete oder Gutschriften wie Gehalt oder Rente).

Willkommensprämie wird nach 3 bis 4 Monaten nach erfolgreichem Kontowechsel auf das Santander BestGiro ausgezahlt.

gesetzl. Einlagensicherungssystem

Gesetzliche Sicherung der Entschädigungseinrichtung deutscher Banken GmbH (EdB)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfonds des Bundesverbandes deutscher Banken

Umfang der zusätzlichen Einlagensicherung

3.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

3,50 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,75 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

3,50 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bei anderen Kreditinstituten nach Vereinbarungen zwischen dem Karteninhaber und dem Automaten betreibenden Kreditinstitut.

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,20 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 € Prämie

Neukunden erhalten 100,00 € Prämie für die Eröffnung eines Kontos, wenn in den ersten vier Monaten zwei aufeinanderfolgende monatliche Geldeingänge erfolgen:

Ab 28 Jahre: 1.000 Euro (auch bei Gemeinschaftskonten)

Unter 28 Jahren: 700 Euro (auch bei Gemeinschaftskonten mit einem Kontoinhabenden unter 28 Jahren)

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

1.567.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bei anderen Kreditinstituten nach Vereinbarungen zwischen dem Karteninhaber und dem Automaten betreibenden Kreditinstitut.

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,20 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 € Prämie

Neukunden erhalten 100,00 € Prämie für die Eröffnung eines Kontos, wenn in den ersten vier Monaten zwei aufeinanderfolgende monatliche Geldeingänge erfolgen:

Ab 28 Jahre: 1.000 Euro (auch bei Gemeinschaftskonten)

Unter 28 Jahren: 700 Euro (auch bei Gemeinschaftskonten mit einem Kontoinhabenden unter 28 Jahren)

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

1.567.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bei inländischen Kreditinstituten sowie Kreditinstituten in der EU/EWR-Staaten, die ein direktes Kundenentgeld erheben können:

- Verfügungen im girocard-System: 0,- €

- Verfügungen in anderen Zahlungssystemen in Euro: 1,00 % vom Umsatz, mind. 4,- €

Bei inländischen Kreditinstituten sowie Kreditinstituten in der EU/EWR-Staaten, die kein direktes Kundenentgeld erheben können:

- Verfügungen in den Zahlungssystemen Maestro, Cirrus, EAPS, V-Pay, Plus in Euro: 1,00 % vom Umsatz, mind. 4,- €

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

3,83 €

gesetzl. Einlagensicherungssystem

Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken (BVR)

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

1,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Abhängig vom auszahlenden Kreditinstitut

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

2,20 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

30 € Prämie für Kreditkarte

Die 30 € werden als Bonus auf die neue Kreditkarte ausgezahlt. Damit sparen sich Neukunden den Kartenpreis im ersten Jahr. Diese liegt bei 2,49 €/mtl. für die optionale Visa Kreditkarte. Voraussetzung ist ein kostenloses DKB-Girokonto. Mit der Visa Kreditkarte können Kunden weltweit bezahlen und Bargeld am Geldautomaten abheben. Außerdem ist eine Notfallkarte & Notfallbargeld inklusive.

So einfach geht´s:

Visa Kreditkarte im Zeitraum vom 16.03. bis 30.03.2026 beantragen

drei Mal für jeweils 5 € oder mehr bis zum 30.04.2026 bezahlen

bis zum 18.05.2026 die 30 € Bonus abkassieren

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung des Bundesverbandes Öffentlicher Banken Deutschland GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Einlagensicherungsfonds des Bundesverband Öffentlicher Banken Deutschlands e.V.

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Das Entgelt wird vom jeweiligen Geldautomatenbetreiber festgelegt. Siehe Preisaushang. Bei Automaten ohne Entgelt nicht im Bankenverbund beträgt die Gebühr 1,00%, mind. 5,98 €.

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

5,98 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

2,50 €

50 € Prämie + 100 € Empfehlung

Bis zu 150 Euro Prämie sind möglich durch 50 Euro Startguthaben und 100 Euro pro erfolgreicher Weiterempfehlung. Um das Startguthaben zu erhalten, müssen folgende Bedingungen erfüllt sein:

kein Commerzbank Girokonto in den letzten 24 Monate

aktive Nutzung des Kontos über 3 Monate: Mindestens 5 monatliche Buchungen über je 25€ (z. B. Gehaltseingang, Mietzahlung, Energieversorger – keine Eigenüberweisungen oder Überträge)

Zustimmung zu Werbemitteilungen (E-Mail & Telefon): Die Einwilligung kann während der Kontoeröffnung oder nachträglich innerhalb von 3 Monaten online unter oder in einer Filiale erteilt werden und muss für mindestens 3 Monate bestehen bleiben.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

1,95 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,98 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,70 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Gebühr des Automatenbetreibers, außerdem muss ein Mindestbetrag von 50 Euro abgehoben werden.

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,75 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 € Prämie + 3 % p.a. Zinsen für 6 Monate

Neukunden erhalten eine attraktive Prämie von 100 Euro. Die Bedingungen für die Prämie sind folgende:

Zustimmung während der Kontoeröffnung für die Übermittlung werblicher Informationen per E-Mail. Diese soll dann bis zum Erhalt der Prämie nicht widerrufen werden.

innerhalb jeden der ersten drei Monate nach Eröffnung mindestens 5 Transaktionen (Überweisung, Ein- und Auszahlung, Zahlung per Lastschrift, Abheben am Geldautomaten) über jeweils mind. 25 Euro tätigen

Kein Girokonto bei der comdirect in den letzten sechs Monaten und Antrag vollständig bis zum 13. April einreichen

Zusätzlich wird auf das Tagesgeldkonto 3,00 Prozent p.a. Zinsen für sechs Monate auf Einlagen bis zu 100.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

81.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

4,90 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

4,90 €

Barauszahlung an fremden Geldautomaten im Inland

Gebühr des Automatenbetreibers, außerdem muss ein Mindestbetrag von 50 Euro abgehoben werden. 5x im Monat weltweit kostenlos abheben, danach 4,90 EUR je Auszahlung.

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

4,90 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,75 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 € Prämie + 3 % p.a. Zinsen für 6 Monate

Neukunden erhalten eine attraktive Prämie von 100 Euro. Die Bedingungen für die Prämie sind folgende:

Zustimmung während der Kontoeröffnung für die Übermittlung werblicher Informationen per E-Mail. Diese soll dann bis zum Erhalt der Prämie nicht widerrufen werden.

innerhalb jeden der ersten drei Monate nach Eröffnung mindestens 5 Transaktionen (Überweisung, Ein- und Auszahlung, Zahlung per Lastschrift, Abheben am Geldautomaten) über jeweils mind. 25 Euro tätigen

Kein Girokonto bei der comdirect in den letzten sechs Monaten und Antrag vollständig bis zum 13. April einreichen

Zusätzlich wird auf das Tagesgeldkonto 3,00 Prozent p.a. Zinsen für sechs Monate auf Einlagen bis zu 100.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

81.000.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

4,90 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

1,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

1,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,95 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

2,5 % p.a. Zinsen für 1 Jahr

Neukunden bekommen bis zum 15. April einen Zinssatz von 2,50 % p.a. auf dem kostenlosen Tagesgeldkonto garantiert. Die Verzinsung gilt für zwölf Monate für Guthaben bis zu 300.000 Euro.

gesetzl. Einlagensicherungssystem

Fonds de garantie des dépôts et de résolution (FGDR)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

1,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,95 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

80 € Prämie + 2,5 % p.a. Zinsen für 1 Jahr

Kunden bekommen bis zum 01.07.2026 80 Euro-Prämie für die Nutzung der BforZEN-Karte.

Bedingungen: Für die Kartenprämie müssen mind. 15 Kartenzahlungen in Höhe von insgesamt mind. 150 Euro in den ersten 90 Tagen nach Kartenerhalt erfolgen.

Neukunden bekommen bis zum 15. April einen Zinssatz von 2,50 % p.a. auf dem kostenlosen Tagesgeldkonto garantiert. Die Verzinsung gilt für zwölf Monate für Guthaben bis zu 300.000 Euro.

gesetzl. Einlagensicherungssystem

Fonds de garantie des dépôts et de résolution (FGDR)

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

1,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Kostenlos im girocard-System, ansonsten 1,00 %, mind. 7,50 EUR

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

7,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,80 %

Bargeldlose Zahlungen in allen anderen Ländern in €

1,00 €

200 € Prämie

Neukunden erhalten bei Eröffnung eines Girokonto blauorange einen Bonus von 200 Euro.

Bedingung ist die aktive Nutzung durch fünf monatlichen Geldeingänge von mind. 400 Euro ab dem zweiten Monat nach der Eröffnung. Außerdem muss innerhalb der ersten vier Wochen die Zustimmung zum Erhalt von Werbung per E-Mail oder Anruf erteilt und bis zum Erhalt des Bonus nicht widerrufen werden

Um den Bonus zu bekommen, darf das neue Girokonto blauorange innerhalb der ersten sechs Monate nicht in ein Pfändungsschutzkonto umgewandelt werden. Der Bonus wird spätestens im achten Monat nach der Eröffnung auf das neue Konto überwiesen.

gesetzl. Einlagensicherungssystem

Gesetzlicher Einlagenschutz der BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken Raiffeisenbanken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

1,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

7,50 €

Barauszahlung an fremden Geldautomaten im Inland

Kostenlos im girocard-System, ansonsten 1,00 %, mind. 7,50 EUR

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

7,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,80 %

Bargeldlose Zahlungen in allen anderen Ländern in €

1,00 €

200 € Prämie + 1. Jahr 0 € Grundgebühr

Neukunden erhalten bei Eröffnung eines Girokonto einen Bonus von 200 Euro. Außerdem ist das Konto für ein Jahr von der Kontoführungsgebühr befreit.

Bedingung ist die aktive Nutzung durch fünf monatlichen Geldeingänge von mind. 700 Euro ab dem zweiten Monat nach der Eröffnung. Außerdem muss innerhalb der ersten vier Wochen die Zustimmung zum Erhalt von Werbung per E-Mail oder Anruf erteilt und bis zum Erhalt des Bonus nicht widerrufen werden.

Um den Bonus zu bekommen, darf das neue Girokonto innerhalb der ersten sechs Monate nicht in ein Pfändungsschutzkonto umgewandelt werden. Der Bonus wird spätestens im achten Monat nach der Eröffnung auf das neue Girokonto überwiesen.

gesetzl. Einlagensicherungssystem

Gesetzlicher Einlagenschutz der BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken Raiffeisenbanken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

7,50 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

3,80 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Kostenlos im girocard-System, ansonsten 1,00 %, mind. 7,50 EUR

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

7,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,80 %

Bargeldlose Zahlungen in allen anderen Ländern in €

1,00 €

200 € Prämie + 1. Jahr 0 € Grundgebühr

Neukunden erhalten bei Eröffnung eines Girokonto einen Bonus von 200 Euro. Außerdem ist das Konto für ein Jahr von der Kontoführungsgebühr befreit.

Bedingung ist die aktive Nutzung durch fünf monatlichen Geldeingänge von mind. 700 Euro ab dem zweiten Monat nach der Eröffnung. Außerdem muss innerhalb der ersten vier Wochen die Zustimmung zum Erhalt von Werbung per E-Mail oder Anruf erteilt und bis zum Erhalt des Bonus nicht widerrufen werden.

Um den Bonus zu bekommen, darf das neue Girokonto innerhalb der ersten sechs Monate nicht in ein Pfändungsschutzkonto umgewandelt werden. Der Bonus wird spätestens im achten Monat nach der Eröffnung auf das neue Girokonto überwiesen.

gesetzl. Einlagensicherungssystem

Gesetzlicher Einlagenschutz der BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

2,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

7,50 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

2,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bargeldauszahlung mit der Debitkarte am Geldautomaten Abhebung in Euro kostenlos, wenn die Abhebung an einem BBVA-Geldautomaten in Spanien erfolgt; ansonsten kostenlos, wenn

die Abhebung mindestens EUR 150 beträgt, bei Abhebungen unter EUR 150

EUR 2 pro Transaktion. Abhebung in Fremdwährung 2 Euro pro Abhebung.

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

2,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

Bis zu 113 € Cashback

Die Vorteile des 10% Extra-Cashback auf einen Blick:

10% Cashback im ersten Monat (beginnt ab dem ersten Einkauf innerhalb der ersten 90 Tage)

Bis zu 50 € Cashback auf Einkäufe mit der physischen oder virtuellen Debitkarte im ersten Monat

Keine Bedingungen oder Verknüpfungsanforderungen

Echtes Cashback – kein Punktesystem, direkte Gutschrift auf das Girokonto

Gültig für Einkäufe bis zu 500 €/Monat

Zusätzlich überzeugt das BBVA Girokonto mit:

3% Cashback auf Kartenzahlungen in den ersten sechs Monaten (bis zu 350 €/Monat) – bis zu 63 € Cashback möglich

Dauerhaft kostenlos: Keine Kontoführungsgebühren

3% Zinsen p. a. auf das Kontoguthaben für die ersten 6 Monate

Monatliche Zinsgutschrift: Automatische Verzinsung für Guthaben bis 500.000 €

Sicher: Deutsche IBAN und Einlagensicherung bis 100.000 €

Insgesamt können Neukunden bis zu 113 € Cashback erhalten (bis zu 50 € durch 10% Extra-Cashback + bis zu 63 € durch 3% Cashback).

gesetzl. Einlagensicherungssystem

Fondo de Garantía de Depósitos de Entidades de Crédito

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

1,02 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

3,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,77 €

Bis zu 150 € + 2 Jahre 0 € Grundgebühr

Die Startprämie teilt sich in zwei Prämien auf. Den ersten Teil der Prämie in Höhe von 25 Euro erhalten Neukunden der BBBank für die Eröffnung eines BBBank Girokontos.

Weitere 125,– Euro Startprämie gibt es bei drei monatlichen Geldeingängen von jeweils mindestens 500, - Euro und insgesamt zwei Lastschriftabbuchungen innerhalb der ersten drei Monate nach Kontoeröffnung.

Außerdem bleibt die Kontoführung und die girocard für die ersten 24 Monate kostenlos, wenn die Kunden über 30 sind und sich bis zum 15. April für ein Konto entscheiden.

gesetzl. Einlagensicherungssystem

BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

1,02 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

3,50 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,77 €

Bis 150 € Prämie + 2 Jahre 0 € Grundgebühr + Trikot

Die Startprämie teilt sich in zwei Prämien auf. Den ersten Teil der Prämie in Höhe von 25 Euro erhalten Neukunden der BBBank für die Eröffnung eines BBBank Girokontos und den zweiten Teil der Prämie in Höhe von 125 Euro erhalten die Neukunden der BBBank nach erfolgreicher Nutzung des Kontowechselservice inkl. Umzug von mind. 3 Zahlungspartnern innerhalb von 3 Monaten nach Kontoeröffnung.

Voraussetzung Trikot:

Neukunde

Eröffnung KSC-Fan-Konto/KSC-Junges Fan-Konto

mind. 2 Geldeingänge

keine Mitgliedschaft in den letzten 6 Monaten vor Kontoeröffnung

Die Zustellung der Prämie (Gutschein-Code) kann nach Erfüllung der Bedingungen bis zu 5 Wochen dauern und ist nicht mit anderen Prämien kombinierbar. Änderungen, Anpassungen oder Beendigung des Angebotes sind jederzeit vorbehalten.

Außerdem bleibt die Kontoführung und die girocard für die ersten 24 Monate kostenlos, wenn die Kunden über 30 sind und sich bis zum 15. April für ein Konto entscheiden.

gesetzl. Einlagensicherungssystem

BVR Institutssicherung GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Bei Automaten im Maestro/Cirrus-System und außerhalb des girocard-Systems wird 1,00 % des Umsatzes, mind. 6,00 € berechnet.

Geldautomatenbetreiber berechnen ggf. ein direktes Kundenentgelt für den Einsatz der Karte am Geldautomaten. Bitte beachten Sie den Preisaushang am jeweiligen Geldautomaten.

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

6,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,75 %

Bargeldlose Zahlungen in allen anderen Ländern in €

1,50 €

100 € Prämie + 2,55 % p.a. Zinsen für 6 Monate

Neukunden, die bis zum 31. März den Antrag für ein GiroDirekt generieren und es vor dem 30. April eröffnen, können sich eine Prämie in Höhe von 100 Euro sichern.

Prämienberechtigt sind Kunden, die in den ersten drei Kalendermonaten nach dem Erhalt der Karte jeden Monat mindestens drei Zahlungen (Geldautomatentransaktionen ausgeschlossen) mit der kostenlosen girocard mit V PAY (Sparkassen-Card) durchführen. Außerdem muss dem Erhalt werblicher Kommunikation innerhalb von vier Wochen zugestimmt werden. Bis die Auszahlung der Prämie zwischen dem 10. und 14. August erfolgt, darf diese nicht widerrufen werden.

Zusätzlich gibt es auf dem kostenlosen Tagesgeldkonto 2,55 Prozent Zinsen für sechs Monate auf Einlagen bis zu 250.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Haftungsverbund der Sparkassen Finanzgruppe

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Haftungsverbund der Sparkassen-Finanzgruppe

Umfang der zusätzlichen Einlagensicherung

1,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

3,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,25 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Wir haben insgesamt 68 Produkte für Sie im Vergleich.

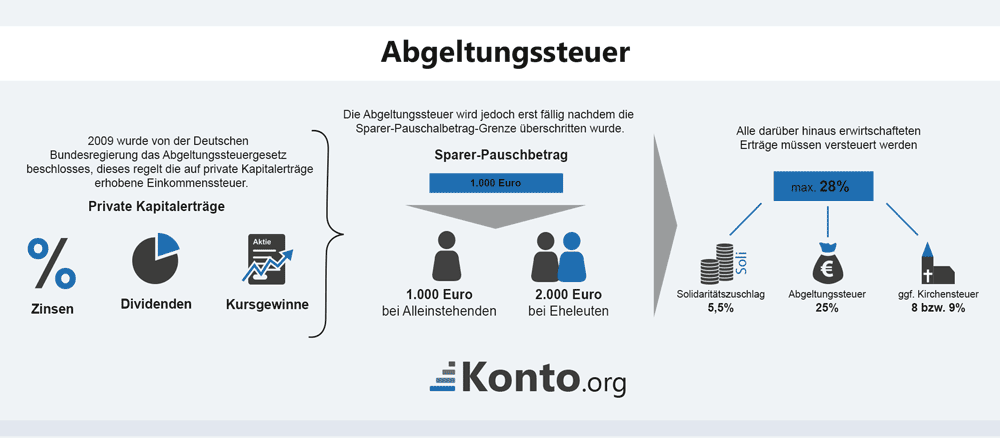

Damit die Zinserträge steuerfrei bleiben, muss wegen der Abgeltungssteuer in Höhe von 25 Prozent ein entsprechender Freistellungsantrag bei der jeweiligen Konto führenden Bank gestellt werden. Vordrucke finden sich in jeder Bankfiliale. Ohne Freistellungsauftrag werden zwar Zinsbeträge durch die Bank einbehalten, diese können jedoch bei der jährlichen Einkommensteuererklärung wieder steuerlich geltend gemacht werden. Liegen die Zinsen nicht über dem Freibetrag, werden sie in voller Höhe wieder zurückerstattet.

Kontoeröffnung

Grundsätzlich lässt sich ein Girokonto erst mit Volljährigkeit eröffnen. Mit Vollendung des 18. Lebensjahres sind Personen voll geschäftsfähig und können diesbezüglich auch rechtlich bindende Willenserklärungen abgeben. Minderjährige hingegen benötigen noch die Einwilligung durch einen Erziehungsberechtigten. Gerade die Zielgruppe der Jugendlichen steht oftmals vor der Frage, bei welcher Bank sie ein Girokonto eröffnen sollen. Es muss ja nicht immer nur die Bank der Eltern sein.

Vielmehr benötigt jeder Mensch eine Bank seines Vertrauens. Durch einen entsprechenden Girokonten- bzw. Bankenvergleich kann die große Auswahl an Anbietern eingeschränkt werden. Je nachdem, für welche Bank man sich entscheidet, kann entweder vor Ort oder beim Online-Banking über das Internet ein Girokonto eröffnet werden. Die Identität des Antragstellers lässt sich über das PostIdent-Verfahren mit aktueller Meldebestätigung oder Personalausweis/Reisepass nachweisen.

Nach Überprüfung der Unterlagen durch den Postbediensteten oder vor Ort beim Bankmitarbeiter kann man nach nur kurzer Zeit über sein Girokonto verfügen. Jetzt haben Besitzer die Möglichkeit, Geld einzuzahlen, Geld zu überweisen oder Geld per Scheckkarte am Automaten abzuheben.

Den Gang zur Bank und viel Zeit sparen sich diejenigen, die bei einer Direktbank ihr Girokonto eröffnen. Hier wird der Antrag zur Kontoeröffnung dann einfach online ausgefüllt. Nach abgeschlossenem Postident-Verfahren werden dem Kunden die erforderlichen Unterlagen (Kontonummer, PIN/TAN) inklusive Kreditkarte per Post zugesandt.

Das Girokonto haben übrigens die Italiener im frühen Mittelalter erfunden. Dort lief es unter dem Namen »girare«, was übersetzt ungefähr »kreisen lassen« bedeutet.

Jede Bank hat bei der Eröffnung von Girokonten ihre eigenen Regelungen, die in den Allgemeinen Geschäftsbedingungen (AGB) festgehalten werden. Ein Girokonto für Minderjährige gibt es entweder mit Hilfe eines Vormundes oder unter Zuziehung eines Erziehungsberechtigten. Personen, die über negative SCHUFA-Einträge verfügen, erhalten nicht immer ein Girokonto, vielmehr bleibt diesen Betroffenen nur ein Konto auf Guthabenbasis. Je nach Zielgruppe lässt sich ein Girokonto (Privatkunden) oder ein Geschäftskonto als Girokonto (Freiberufler, Selbständige) eröffnen.

Alle Girokonten vergleichen

Hier können Sie alle Girokonten vergleichen und mit ihren Konditionen gegenüberstellen.

Welche Unterlagen werden zur Kontoeröffnung benötigt?

Inhaber des Kontos

Angaben bei Kontoeröffnung

Legitimationsvoraussetzungen bei Kontoeröffnung

Natürliche Person

bei bürgerlichem Namen: Familienname +

ausgeschriebener Vorname Bsp: Müller, Klaus

Bei Kontoführung unter Pseudonym, Künstlername etc.:

nur gestattet bei eindeutiger Identifizierung des Kontoinhabers, Name muss im Personalausweis vermerkt sein

Geschäftsfähige Antragsteller: Spätestens bei 1. Verfügung muss Identitätsprüfung stattfinden, bspw. mit amtlichen Lichtbildausweis (Personalausweis) –> gilt für Post- wie VideoIdent

Minderjährige Antragsteller: Legitimation durch Kinderausweis, Geburtsurkunde bzw. ab 16 (zwingend erforderlich) Personalausweis +

amtlicher Lichtbildausweis des gesetzliches Vertreters (Erziehungsberechtigte, Vormund etc.)

Personenvereinigungen, die nicht rechtsfähig sind, nicht eingetragene Vereine, BGB-Gesellschaften)

Namensangabe aller an der Kontoführung beteiligten Personen Bsp: Yachtclub Otto Wiemer und Lara Johnson

amtliche Lichtbildausweise aller Antragsteller bzw. an der Kontoführung beteiligten Personen, angegebenen Gesellschafter

Kontoführungen inklusive des gesamten Finanzverkehrs sind heutzutage bei der Hausbank oder online möglich. Damit ist auch bei Direktbanken eine Kontoeröffnung direkt online bis hin zur Kontoführung und Kontoauflösung über das Internet möglich. Bei den virtuellen Banken wird das Thema »Sicherheit« ebenso groß geschrieben wie bei den realen Bankinstituten.

Grundsätzlich legen die Banken bei ihren Kunden Wert auf Kreditwürdigkeit. Kommt ein Verbraucher in die Insolvenz oder hat dieser massive finanzielle Probleme, die zum Beispiel eine Rückzahlung eines Dispokredits unmöglich machen, kündigen die meisten Banken auch heute noch das Kreditverhältnis auf.

Als so genannte »persona non grata« (problematische Kunden) werden sie auf diese Weise nicht nur vom üblichen Banken- und Kontozugang, sondern auch vom eigentlichen üblichen Zahlungsverkehr ausgeschlossen. Einkäufe im Supermarkt per Kreditkarte oder das Abheben von Bargeld am Automaten sind somit ausgeschlossen. Nicht einmal das Gehalt kann damit überwiesen werden, Abbuchungen wie Miete oder Strom laufen ins Leere.

Wer sich in die Freiberuflichkeit oder Selbständigkeit begibt, benötigt neben einem privaten Girokonto auch ein Geschäfts- oder Business-Konto, um auf diese Weise die geschäftlichen Transaktionen von den privaten zu trennen. Auf diese Weise wird das Risiko minimiert, dass man am Ende den Überblick über die Finanzen verliert. Auch gegenüber der Finanzverwaltung sollte die Buchhaltung stimmen, weshalb auch hier eine Trennung von privat zu geschäftlich vorzunehmen ist.

Bedienhinweis: Einzelne Datenreihen lassen sich durch Klick auf die betreffende Überschrift aus- und wieder einblenden.

Quellen:

Acht von zehn Deutschen führen Konto online

Die Digitalisierung der Banken- und Finanzbranche nimmt weiter zu. Auch die Bevölkerung lässt sich auf den Wandel ein, wie eine Umfrage im Auftrag des Digitalverbands Bitkom 2024 zeigt. 81 Prozent alles Bürger nutzen Online-Banking. Bei den 14- bis 64-Jährigen sind zwischen 92 und 94 Prozent je nach Altersstufe, mit den 16- bis 29-Jährigen ganz vorn. Fast jeder Internetnutzer wickelt dort auch Bankgeschäfte ab. Und in der Altersgruppe der über 65-Jährigen nutzen erstmalig über die Hälfte, nämlich 54 Prozent, die Welt des digitalen Bankings.

Online-Banking ist also in jedem Alter Teil des Alltags geworden. Der größte Anteil von 42 Prozent setzt ausschließlich auf diese Variante der Bankgeschäfte. Weiter 40 Prozent ziehen digitale Angebote vor, besuchen aber hin- und wieder eine Filiale. Nur noch 16 Prozent gehen zuerst zur Filiale und nur selten an den PC.

Bedienhinweis: Einzelne Datenreihen lassen sich durch Klick auf die betreffende Überschrift aus- und wieder einblenden.

Quellen:

Hausbank wird immer mehr zur Seltenheit

Je einfacher der Zugang zum Banking wird, desto weniger sind Bürger an eine Bank vor Ort gebunden. So gaben 2024 58 Prozent der Befragten an, schon einmal ihr Hauptgirokonto gewechselt zu haben. Und wurde das Konto einmal gewechselt, ist die Hemmschwelle eines erneuten Wechsels außer Kraft gesetzt. Bei den Wechselnden haben 13 Prozent einmal, 15 Prozent zweimal, 34 Prozent dreimal, 28 Prozent viermal und zuletzt 8 Prozent fünf- oder mehrmals das Konto gewechselt. Die meisten Wechsler springen also drei- bis viermal, bis sie die Bank ihres Vertrauens finden.

Genauso selten ist Kontoführung bei einer Bank, denn 70 Prozent führen Konten bei mehreren Kreditinstituten. Den meisten reichen zwei Banken, aber 11 Prozent nehmen Konto- oder Depotdienste bei vier oder mehr Anbietern war.

Die richtige Wahl des Girokontos

Auf Grund der umfangreichen Angebotspalette haben Verbraucher die Möglichkeit, sich für eine Bank, eine Sparkasse oder eine Direktbank zu entscheiden. Über einen entsprechenden Girokontovergleich lässt sich gewissenhaft eine geeignete Auswahl unter den Anbietern treffen. Da sich nicht nur die Banken, sondern auch die unterschiedlichen Produkte der Anbieter deutlich voneinander unterscheiden, sollte ausreichend Zeit eingeplant werden, um eine entsprechende Entscheidung zu treffen.

Ein Girokonto wird zudem nicht ständig gewechselt, da dies auch mit einigem Aufwand verbunden ist (Lastschriften und Daueraufträge ändern, die neue Kontoverbindung an Arbeitgeber und andere Institutionen mitteilen etc.). Wer vergleicht, wird entsprechend ein Girokonto mit optimalen Konditionen und allen anderen individuellen Aspekten erhalten.

Beim Girokontovergleich spielen dabei verschiedene Faktoren eine Rolle, die ein Girokonto überhaupt erst reizvoll machen. In diesem Zusammenhang sind als erstes die Kontoführungsgebühren zu nennen. Entweder man entscheidet sich für ein wirklich kostenloses Konto, in allen anderen Fällen sollte die Jahresgebühr für die Kontoführung 50 bis 80 Euro nicht überschreiten.

Entsprechendes gilt natürlich auch für die Servicegebühren. Auch diese sollten in einem unteren Bereich liegen. Ein Girokonto darf alleine nicht nur den Verdienstweg für die Bank darstellen, sondern sollte für den Kunden auch entsprechende Qualitätsvorteile bieten. Und hierzu gehört auch, dass die Banken ihren Kunden einen entsprechenden Service bieten. Ein entsprechender Gebührenvergleich bringt auch die Vielfalt dieser Belastungen ans Tageslicht. Benötigt ein Kunde zum Beispiel keine persönliche Beratung am Bankschalter, sollte dieser sich auf das Online-Banking konzentrieren. Mit dem entsprechenden Online-Banking-Vergleich kann sich diese Zielgruppe dann wieder auf anderweitige Kostenpunkte konzentrieren.

Zielgruppen wie Jugendliche, Auszubildende, Stundenten oder Rentner benötigen vielfach keine Transaktionen wie das Einrichten von Daueraufträgen oder die Durchführung von Überweisungen. Daher besteht auch hier die Möglichkeit, ein zielgruppenspezifisches Girokonto ohne Gebühren zu erhalten.

Ein weiteres Augenmerk gilt den typischen Serviceleistungen. Hierunter sind insbesondere Ausgaben für Kontoauszüge, Kreditkarten und sonstigen Extras zu verstehen. Zwar handelt es sich bei diesen einzelnen Gebührenposten um kleinere bis mittelgroße Beträge, was sich in der Gesamtsumme am Jahresende aber in einem drei- bis vierstelligen Betrag bemerkbar macht. Daher ist es wichtig, sich einen genauen Überblick über die Gesamtkosten zu verschaffen, die beim Girokonto über das Jahr anfallen.

Bereits vor der Kontoeröffnung auf Gebührenfallen achten

Ein Girokonto stellt heutzutage für die Nutzer keinen Luxus mehr dar. Daher müssen Service und Zusatzleistungen der Banken in sich stimmen. Dies gilt insbesondere für Bankkunden, die sich häufig in der Ferne aufhalten. Sie benötigen optimale Kreditkartenmodelle wie VISA, American Express, Diners Club oder MasterCard. Denn hier geht es nicht nur darum, gebührenfrei Bargeld abzuheben, es dürfen auch keine Extrakosten am Automaten erhoben werden. Insbesondere auf dem europäischen Kontinent sollte deshalb Gebührenfreiheit groß geschrieben werden.

Viele jugendliche Kontointeressenten legen Wert auf ihren eigenen Kreditkartenwunsch. Insbesondere bei den Nutzungsmöglichkeiten dürfen keinerlei Einschränkungen vorgenommen werden. Was nützt letztlich ein gebührenfreies Girokonto, wenn die Dispozinsen völlig überhöht und auch noch erforderliche monatliche Umsatzvolumen vorgeschrieben werden. Wer diese letztlich nicht einhalten kann, landet schnell bei einem Girokonto zu marktüblichen Tarifen.

Gerade Gebühren für Maestro- oder Kreditkarten bzw. die Höhe des Dispo-Kreditzinses werden vielen Verbrauchern zur Falle. Man nützt letzteren zwar für kurzfristige und vorübergehende finanzielle Notlagen, diese finanzielle Freiheit muss bei vielen Banken aber durch teure Zinsen bezahlt werden. Daher sind auch heute viele Kreditkarten nach dem Revolving-Format auf dem Markt, bei denen der Kunde sich zwar über eine große finanzielle Freiheit in der Rückzahlung freuen darf, andererseits müssen durch den Kunden auch die entstandenen Zinsen und Zinsenzinsen aufgebracht werden. Wer hier nicht gelernt hat, mit Geld umzugehen, landet schnell in der Schuldenfalle. Aus lässt sich nur schwerlich wieder entkommen.

Wenn schon Überziehungsdarlehen, dann sollte auch eine Bank gewählt werden, bei der die Konditionen im unteren Bereich liegen und nicht die größtmögliche Bandbreite bis fast 19 Prozent Sollzins abdecken.

Auch die Zinssätze bei den Kreditkartenkonten sollten im Auge behalten werden. Denn auch diese Produkte sind vielfach im Format eines Revolving-Kredits ausgestaltet. Kunden besitzen hier zwar einen von Fall zu Fall ansteigenden Verfügungsrahmen, dennoch ist für langfristige Angelegenheiten ein Ratenkredit weitaus besser geeignet. Der Verbraucher hat hier gewisse Vorgaben der Rückzahlung, an die er sich halten muss. Zudem lassen sich auf diese Weise eigene Auffälligkeiten im Finanzverhalten vermeiden.

Wer auf typischen Bestandteile eines Girokontos verzichten möchte, hat auch die Möglichkeit, ein Girokonto ausschließlich auf Guthaben-Basis zu führen. Gleiches gilt für die Kreditkarte. Mit einer Prepaid-Kreditkarte lässt sich ausschließlich auf Guthabenbasis einkaufen.

Girokontoinhaber, die häufiger verfügbares Kapital auf ihrem Girokonto haben, sollten nach anderen Möglichkeiten suchen, als ihr Geld auf dem (Giro-) Konto zu belassen. Viele Banken sind zwischenzeitlich dazu übergegangen, ihren Kunden in Verbindung mit einem Girokonto auch gleichzeitig ein Tagesgeldkonto anzubieten. Auf diese Weise lässt sich mit den eigenen Ersparnissen auch eine gute Rendite erwirtschaften. Noch besser sind natürlich verzinste Alternativen wie Festgeldkonten mit Laufzeiten von mehreren Jahren.

Viele Verbraucher sind nicht immer in der Lage, mehrere unterschiedliche Konten bei Kreditinstituten zu führen, weil oftmals eine Mindesteinlage erwartet wird. Mit Mindestanlagebeträgen ab 5.000 Euro sehen sich viele nicht mehr in der Lage, Gelder entsprechend rentabel anzulegen. Daher ist ein dem Girokonto angeschlossenes Tagesgeldkonto ideal, um solche Klein- oder Kleinstbeträge doch noch gewinnbringend anzulegen – mit der Möglichkeit, täglich an das Geld zu kommen.

Es macht also Sinn, ein kostenloses Girokonto zu eröffnen und parallel dazu einen lukrativen Guthabenzins zu erzielen. Ohne einen entsprechenden Vergleich besteht fast immer die Gefahr, das für sich beste Angebot einfach zu übersehen. Auf Grund der riesigen Auswahl fällt es gerade dem Laien nicht immer leicht, den nötigen Überblick zu behalten.

Interessenten, die über einen negativen SCHUFA-Eintrag verfügen, sollten den Gesichtspunkt des Anspruchs auf ein Guthabenkonto (alternativ ein Pfändungsschutzkonto) nicht außer Acht lassen. Vielmehr sollten Betroffene auf die Einrichtung eines solchen Kontos unter Beachtung aller rechtlichen Aspekte darauf bestehen. Zwar handelt es sich dabei um ein Girokonto ohne eingeräumten Dispokredit, dafür erhalten Betroffene ein Konto, auf dem sich alle wichtigen Finanztransaktionen abwickeln lassen.

Freistellungsauftrag erteilen und dadurch Abgeltungssteuer vermeiden

Wer die Abgeltungssteuer auf seinem Girokonto vermeiden möchte, muss einen entsprechenden Freistellungsantrag bei seiner kontoführenden Bank stellen. Der Gesetzgeber verlangt seit einigen Jahren auch für Einkünfte aus Kapitalanlagen eine Abgeltungssteuer, wenn das Girokonto verzinst wird. Eine entsprechende Abführung von Steuern kann durch einen Freistellungsauftrag vermieden werden. Die Abgeltungssteuer gilt seit 2009 und beträgt 25 Prozent der Kapitaleinkünfte.

Der Solidaritätszuschlag beträgt 5,5 Prozent der Abgeltungssteuer. Für Kirchensteuerpflichtige reduziert sich die Abgeltungssteuer gemäß §32d EStG minimal, da die Kirchensteuer als Sonderausgabe abzugsfähig ist. Der Kirchensteuersatz bundeslandabhängig und beträgt in Bayern und Baden-Württemberg 8, in den restlichen Bundesländern 9 Prozent der Abgeltungssteuer.

In der Summe ergeben sich – abhängig vom Kirchensteuersatz der Bundesländer – Gesamtaufwendungen zwischen 26,375 und ca. 28 Prozent.

Gleichzeitig haben Steuerzahler auch die Möglichkeit, eine Vielzahl von Aufwendungen steuerlich geltend zu machen, die natürlich im Zusammenhang mit der Girokonto-Nutzung stehen müssen. Ein Beispiel hierzu wären die Kontoführungsgebühren. Ohne einen entsprechenden Nachweis lassen sich pauschal 16 Euro in der Einkommensteuer-Erklärung absetzen. Liegen die Aufwendungen höher, müssen diese entsprechend nachgewiesen werden.

Die auf dem Girokonto anfallenden Kontoführungsgebühren finden bei der Steuerfestsetzung nur dann eine Berücksichtigung, wenn der Werbungskostenfreibetrag in Höhe von 1.000 Euro überschritten wird.

Gewerblich Tätige sollten in diesem Zusammenhang unbedingt darauf achten, dass sie neben einem privaten Girokonto auch ein Girokonto für gewerbliche Zwecke führen. Auf diese Weise lässt es sich vermeiden, dass gegebene Steuersparmöglichkeiten nicht gefährdet werden. Es ist steuerlich unzulässig, steuerbegünstigte Finanzmittel sowohl für private als auch für betriebliche Investitionen zu vermischen. Findet keine entsprechende Zuordnung statt, kann die Finanzbehörde die Anerkennung von Betriebsausgaben verweigern.

Bringt ein Girokonto Erträge in Form von Zinsen, überweisen die Banken von sich aus pauschal 25 Prozent an Abgeltungssteuer (zuzüglich Solidaritätszuschlag und gegebenenfalls auch Kirchensteuer) direkt an das Finanzamt. Gleiches gilt für Dividenden oder für erzielte Kursgewinne. Zwar sind Steuerzahler nicht mehr verpflichtet, Kapitalerträge selbst zu melden, dafür können diese Abzüge entsprechend im Steuerformular KAP bei der jährlichen Einkommensteuererklärung angegeben werden.

Angegeben werden sollten hingegen alle Erträge aus Kapitalanlagen und Girokonten, die im Ausland erzielt werden. So werfen zum Beispiel viele ausländische Fondsanteile Erträge ab, die entsprechend anzugeben sind. Um sich diese Meldeverfahren zu ersparen, reicht man einfach einen Freistellungsauftrag bei seiner Bank ein. Diese führt dann bei Überschreiten des Freibetrages die entsprechenden Steuern (auch die Kirchensteuer auf die Kapitalerträge) direkt an das Finanzamt ab.

Die meisten Steuerzahler erhalten zudem die Abgeltungssteuer zurück, wenn sie nicht über ein Einkommen von über 18.130 Euro und 36.260 Euro bei zusammenveranlagten Ehegatten verfügen. Aus diesem Beispiel wird ersichtlich, dass auch derjenige Verbraucher nachrechnen muss, der keine Angaben zu seinen Kapitaleinkünften machen muss. Wer zum Beispiel nicht überdurchschnittlich verdient und neben seinen Zinsen auf dem Girokonto auch noch Zinsen aus einer Erbschaft erhält, hat gute Möglichkeiten, zu viel gezahlte Steuern zurück zu erhalten. Der Grund: Bis zu einem zu versteuernden Jahreseinkommen von 18.130 Euro liegt der Grenzsteuersatz unter der 25-Prozent-Marke.

In diesem Falle ist der Grenzsteuersatz auch auf alle Kapitalerträge zu übertragen. Wurde einem Steuerzahler durch sein Bankinstitut bereits 25 Prozent an Abgeltungssteuer abgezogen, obwohl nur 23 Prozent fällig gewesen wären, erhält der Steuerzahler den zuviel gezahlten Betrag wieder zurück. Steuerzahler brauchen hierzu lediglich die entsprechenden Abzüge in der Erklärung KAP einzutragen. Die jeweilige Differenz berechnet das Finanzamt automatisch.

Zudem haben Girokontobesitzer die Möglichkeit, Gewinne aus anderen Anlagen mit Verlusten zu verrechnen. Hier lässt sich dann stets ein eventueller Verlust auf die Gewinne anrechnen. Aktienverluste dürfen nur gleiche Gewinne ausgleichen.

Insbesondere Anleger mit einem Tagesgeldkonto bei einer Direktbank dürfen den Überblick bei der Verlustverrechnung nicht verlieren. Denn fallen die Gewinne und Verluste bei derselben Bank an, ist die ganze Sache noch problemlos. Dies gilt allerdings nicht für Anleger, die ihre Anlagen bei verschiedenen Banken unterhalten. Sie müssen entsprechend abgleichen, um ihre Verluste mit Gewinnen vollständig zu verrechnen. Damit diese Aktion funktioniert, sollten Betroffene bis zum 15. Dezember eines jeden Jahres eine so genannte Verlustbescheinigung bei der jeweiligen Bank beantragen.

Anleger sollten in diesem Falle auch prüfen, wie sie ihren Freibetrag aufteilen, um bei verschiedenen Bankinstituten nicht unnötig Steuern zahlen zu müssen. Ein direkter Steuerabzug durch die Bank ist nicht verloren, denn zu viel gezahlte Steuern lassen sich in der nächsten Steuererklärung wieder zurückholen.

Auch Fahrten zur Hauptversammlung bei Aktienbesitz oder Depotgebühren können als Werbungskosten bei den Kapitaleinkünften die Steuerlast erheblich mindern. Ältere Anleger, die den Grundfreibetrag nicht überschreiten, müssen erst gar keine Steuern bezahlen.

Der steuerliche Grundfreibetrag 2024 beläuft sich auf 11.604 bzw. 23.208 Euro (ledig/verheiratet). Für Anleger, deren Einkommen unter diesem Betrag liegt, kann es sich lohnen, eine Nichtveranlagungsbescheinigung (kurz: NV-Bescheinigung) zu beantragen. Liegt das zu versteuerndes Einkommen unter dem Grundfreibetrag bei gleichzeitigen Kapitalerträgen oberhalb des Sparerpauschbetrags, sollte beim Finanzamt eine Nichtveranlagungsbescheinigung beantragt werden.

Mit einer Nichtveranlagungsbescheinigung kann verhindert werden, dass Banken oder Sparkassen Steuern auf Kapitalerträge ans Finanzamt abführen. Auch Kinder mit eigenem Vermögen können in 2023 wieder mit Steuerbefreiungen rechnen. Zu den Steuerbefreiungen gehören:

Der Grundfreibetrag in Höhe von 11.604 Euro (Single) 23.208 Euro (verheiratet)

Der Sparerpauschbetrag in Höhe von 1.000 Euro

Der Sonderausgaben-Pauschbetrag in Höhe von 36 Euro