SEPA-Lastschrift

Lastschriften gibt es schon lange. Sie finden Anwendung bei regelmäßig oder unregelmäßig wiederkehrenden Zahlungen mit gleichbleibenden oder wechselnden Beträgen. Anders als zum Dauerauftrag ist bei einer Lastschrift allerdings der Zahlungsempfänger der Initiator. Was hat sich durch die SEPA-Lastschrift geändert?

Das Wichtigste auf einen Blick:

- SEPA-Lastschriften ermöglichen einen standardisierten Lastschrifteinzug innerhalb Europas.

- Das Lastschriftmandat ist die Grundlage, zusammen mit der Gläubigeridentifikation.

- Für private Zahlungspflichtige wurde die Rückgabefrist für die Lastschrift auf acht Wochen erweitert.

- Bei SEPA-Mandaten zwischen Firmen entfällt das Recht auf Widerruf.

Was ist eine SEPA-Lastschrift?

Die SEPA-Lastschrift ermöglicht es Händlern oder Unternehmen aus 34 Ländern in Europa, einschließlich der assoziierten Gebiete, einen Geldbetrag von einem Konto einzuziehen. Mit der Einführung der SEPA –Lastschrift wurde zwischen Lastschriftverfahren die nur Unternehmen betreffen und Lastschriftverfahren, bei denen auch Privatpersonen beteiligt sind, unterschieden. Die Einzugsermächtigung wurde durch das SEPA-Mandat ersetzt. Analog zur Überweisung ist die Grundlage für die SEPA-Lastschrift die IBAN (Internationale Bankkontonummer) der Beteiligten. Außerhalb der Eurozone bedarf es zusätzlich noch der BIC (Bank Identifier Code).

Die Banken unterscheiden zwischen einer Einmallastschrift, der Erstlastschrift und den Folgelastschriften. Eine einmalige Lastschrift liegt beim Bezahlen mit der MaestroCard an der Tankstelle vor. Die Erstlastschrift kommt zum Tragen, wenn beispielsweise die Telefonrechnung auf diese Weise bezahlt wird. Die erste Zahlung entspricht der Erstlastschrift, jede weitere Zahlung den Folgelastschriften.

Die SEPA-Basislastschrift

Die SEPA-Basislastschrift kommt zum Tragen, wenn ein Unternehmen oder ein Verein vom Konto einer Privatperson Geld einziehen möchte. Die SEPA-Basislastschrift brachte nicht nur die Vereinfachung im grenzüberschreitenden bargeldlosen Zahlungsverkehr mit sich, sondern auch eine Verbesserung des Verbraucherschutzes. Ein Kontoinhaber kann eine SEPA-Lastschrift ohne Angabe von Gründen innerhalb von acht Wochen zurückgeben. Fehlt das unterschriebene SEPA-Mandat, verlängert sich der Zeitraum auf 13 Monate.

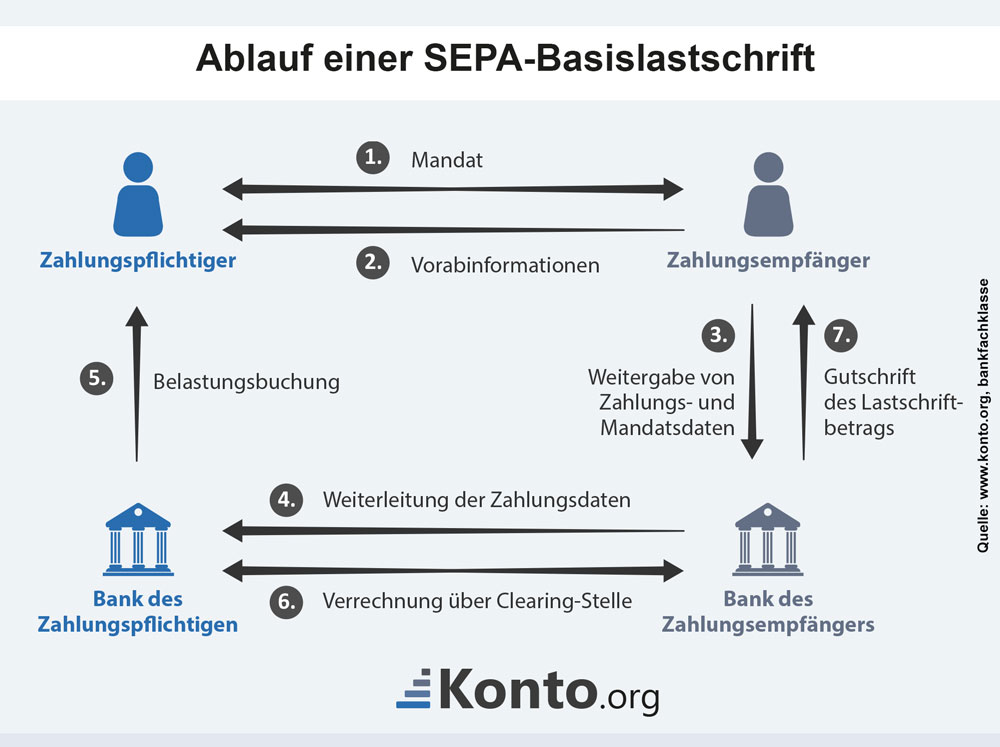

Ablauf einer SEPA-Basislastschrift

Das Initial für eine SEPA-Basislastschrift ist das SEPA-Mandat. Das SEPA-Mandat stellt die Grundlage für die Gültigkeit der Lastschrift dar. Es wird dem Zahlungspflichtigen vom Begünstigten zur Unterschrift vorgelegt. Die kontoführende Bank erhält auf der Grundlage des Mandates den Auftrag, die später eingereichte Lastschrift einzulösen. Neben den wiederkehrenden Lastschriften, beispielsweise für den Telefonanbieter oder die Kreditkartengesellschaft, haben es Verbraucher auch täglich mit Einmal-Lastschriften zu tun. Wer an der Tankstelle oder im Supermarkt mit seiner MaestroCard bezahlt, erteilt ein Mandat für eine einmalige Lastschrift. Folgende Schritte liegen der Einlösung einer SEPA-Basislastschrift zugrunde:

- Der Zahlungsempfänger muss einmalig eine SEPA-Gläubigeridentifikation bei der Deutschen Bundesbank beantragen. Diese Identifikationsnummer wird jeder SEPA-Lastschrift beigefügt, um den Zahlungsempfänger zu identifizieren.

- Im nächsten Schritt schließt der Empfänger mit seiner Bank einmalige eine Inkassovereinbarung für SEPA-Lastschriften ab.

- Der Zahlungspflichtige unterschreibt das SEPA-Mandat, mit dem er dem Empfänger gestattet, die Lastschrift einzuziehen und beauftragt seine Bank gleichzeitig, sein Konto zu belasten.

- Der Zahlungsempfänger setzt den Zahlungspflichtigen über die anstehende Lastschrift in Kenntnis.

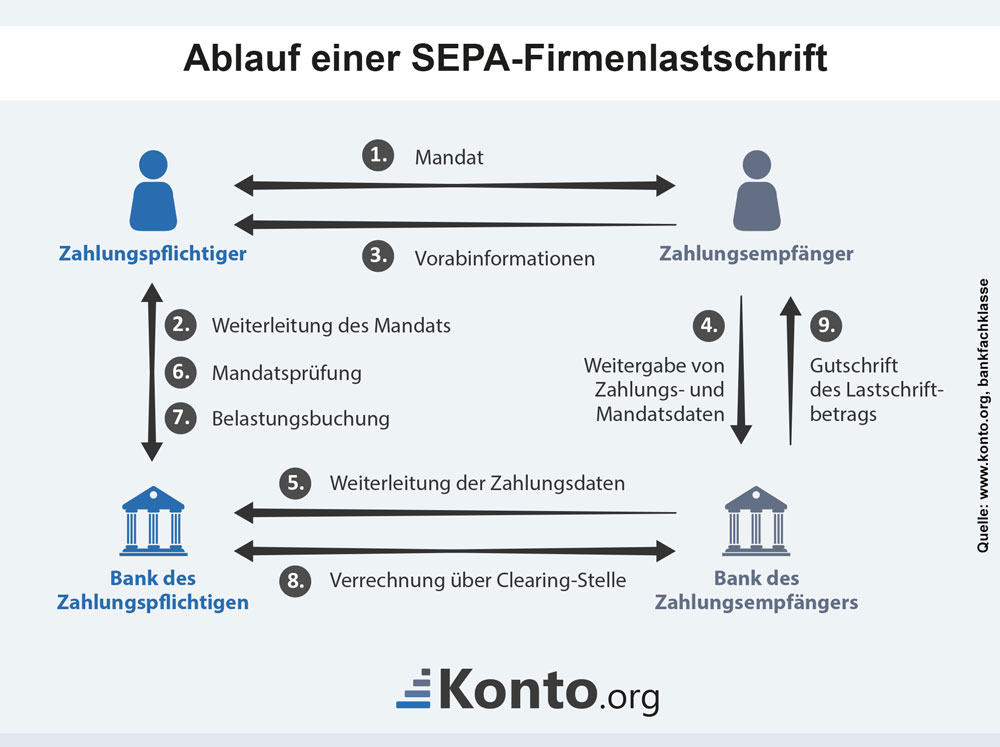

Was ist eine SEPA-Firmenlastschrift?

Eine SEPA-Firmenlastschrift kommt, wie es der Name suggeriert, zum Tragen, wenn Unternehmen untereinander einen Lastschrifteinzug vereinbaren. In der Fachterminologie gilt der Begriff „SEPA B2B Direct Debit“. Die SEPA-Firmenlastschrift unterscheidet sich nur in einem Punkt von der SEPA-Basislastschrift. Der Zahlungspflichtige verzichtet bei der Firmenlastschrift auf sein Widerspruchsrecht gegenüber seiner Bank. Im Falle von Unstimmigkeiten muss er sich direkt mit dem Unternehmen in Verbindung setzen, welches die Lastschrift ausgelöst hat.

Der Ablauf zur Einrichtung einer SEPA-Firmenlastschrift ist mit dem einer Basislastschrift vollständig identisch. Grundsätzlich ist das SEPA-Mandat zeitlich unbegrenzt. Liegen bei einer SEPA-Firmenlastschrift allerdings mehr als 36 Monate zwischen zwei Abbuchungen, muss das Mandat neu erteilt werden.

Ablauf einer SEPA-Firmenlastschrift

- Der Zahlungsempfänger beantragt die Gläubigeridentifikation.

- Der Zahlungspflichtige unterschreibt dem Zahlungsempfänger das SEPA-Mandat.

- Der Zahlungspflichtige übergibt eine Kopie des Mandats an seine Bank.

- Bevor es zum Lastschrifteinzug kommt, informiert der Zahlungsempfänger den Zahlungspflichtigen über die anstehende Lastschrift. Die Information enthält die Identifikationsnummer, die Mandatsnummer, den Betrag und das Datum der Ausführung.

- Das Kreditinstitut des Begünstigten gibt den Lastschriftauftrag an die Bank des Zahlungspflichtigen.

- Die Bank löst den Auftrag ein und leistet die Zahlung.

- Kommt es zwischen Schuldner und Gläubiger zu Unstimmigkeiten, muss sich der Schuldner direkt mit dem Gläubiger in Verbindung setzen.

Was benötigt man für eine SEPA-Lastschrift?

Für die Nutzung der SEPA-Lastschrift muss der Zahlungsempfänger einige Dinge vorweisen:

- Gläubigeridentifikationsnummer durch die Bundesbank.

- Inkassovereinbarung mit der eigenen Bank.

- Unterschriebenes SEPA-Mandat vom Zahlungspflichtigen.

- Eine Mandatsreferenznummer je Zahlungspflichtigem.

- Eine eigene IBAN und BIC.

- Die IBAN und BIC des Zahlungspflichtigen.

Welche Vorteile bieten SEPA-Lastschriften?

| Lastschriftart | Vorteil Begünstigter | Vorteil Zahlungspflichtiger |

|---|---|---|

| Einzellastschrift | Steuert den Einlösungszeitpunkt. | Bequemes Bezahlen mit MaestroCard oder Kreditkarte |

| Kann bei Basislastschrift Widerspruch einlegen. | ||

| Wiederkehrende Lastschrift | Steuert den Einlösungszeitpunkt. | Muss sich nicht um Überweisung kümmern. |

| Automatisierter Zahlungsfluss auch bei wechselnden Beträgen oder Zeiträumen. | Hat bei Basislastschrift Widerrufsmöglichkeit. | |

| SEPA-Firmenlastschrift | Bessere Liquiditätsplanung | Muss keine Zahlungstermine überwachen. |

Welche Mandate unterscheidet man bei SEPA-Lastschriften

Wie bereits herausgearbeitet, gibt es verschiedene Mandatsarten bei SEPA-Lastschriften. Zum einen das Mandat für wiederkehrende Zahlungen, zum anderen das Mandat für eine einmalige Zahlung. Die Mandate unterscheiden sich im Text lediglich dadurch, dass das Einzelmandat ausdrücklich erwähnt wird, beispielsweise durch die Formulierung „Lastschriftmandat für einen einmaligen Einzug.“ Alternativ muss das Formular die Auswahlmöglichkeit zwischen einmaliger Lastschrift und Folgelastschriften bieten.

Neben der Differenzierung zwischen Einzel- und Dauermandat greift auch noch die Unterscheidung zwischen SEPA-Basislastschrift und SEPA-Firmenlastschrift.

Wie lange kann ich eine SEPA-Lastschrift widerrufen?

Der Widerruf einer SEPA-Lastschrift ist nur für Privatkunden möglich. Die Widerrufsfrist beträgt acht Wochen bei Vorlage eines ordnungsgemäßen Mandates. Der Widerruf kann ohne Angabe von Gründen erfolgen. Lag kein ordnungsgemäßes Mandat vor, liegt die Dauer für den Widerruf bei 13 Monaten. Bei einer SEPA-Firmenlastschrift verzichtet der Zahlungspflichtige auf sein Widerrufsrecht gegenüber seiner Bank. Er muss sich bei Differenzen direkt mit dem Zahlungsempfänger in Verbindung setzen und eine Rückzahlung erwirken.

Wie kündigt man eine SEPA-Lastschrift?

Die Kündigung des Mandats muss schriftlich erfolgen. Obwohl die Mandatserteilung theoretisch mündlich erfolgen kann, bedarf es bei der Kündigung die Schriftform. Ein SEPA-Mandat kann jederzeit gekündigt werden. Das Kündigungsschreiben muss die folgenden Punkte enthalten:

- Name und Anschrift des Zahlungsempfängers

- Name und Anschrift des Zahlungspflichtigen

- Datum und Ort

- Kunden-, Vertrags- oder sonstige Identifikationsnummer

- Kündigungstext "Hiermit widerrufe ich meine Einzugsermächtigung für IBAN (…) bei der Bank (…) mit sofortiger Wirkung / zum Datum xx.xx.xxxx.“

- Handschriftliche Unterschrift

Im Zuge der Digitalisierung dürften die meisten Unternehmen aber eine Kündigung inzwischen auch als E-Mail akzeptieren. Die Kündigung des SEPA-Mandates bedeutet aber keineswegs die Kündigung eines damit verbundenen Vertrages. Die vertragliche Verpflichtung ist davon losgelöst, die Zahlungspflicht des Schuldners besteht nach wie vor.

Häufige Fragen und Irrtümer

Und wenn keine Deckung auf dem Konto ist?

Bei einer Überweisung kann der Schuldner warten, bis er über genügend Guthaben verfügt, um die Zahlung zu leisten. Die Lastschrift wird jedoch automatisiert ausgeführt, der offene Betrag abgefordert. Weist das Konto keine Deckung auf, geht die Lastschrift an den Gläubiger unbezahlt zurück. Lastschriftrückgaben sind allerdings mit Kosten verbunden. Je nach Bank fallen zwischen fünf Euro und 20 Euro an. Der Gläubiger stellt in der Regel ebenfalls noch einmal eine Gebühr in Rechnung.

Kommt es zu einer Lastschriftrückgabe, muss der Schuldner den offenen Betrag manuell überweisen. Gleichzeitig erlischt auch das zu einem früheren Zeitpunkt erteilte Lastschriftmandat. Es kommt immer wieder vor, dass Zahlungspflichtige denken, mit der Folgezahlung würde die Lastschrift wieder greifen und sind verwundert, wenn sie wiederum eine Mahnung wegen Nichtzahlens erhalten. Das Mandat muss neu erteilt werden.

Und wenn das Konto geschlossen wird?

Wer sich für eine neue Bankverbindung entscheidet, kann heute auf den viel beworbenen Umzugsservice der Banken bauen. Theoretisch. Musste er sich früher selbst darum kümmern, Lastschriften und Daueraufträge zu übertragen, nimmt ihm das heute die neue Bankverbindung ab.

Dennoch ist nie auszuschließen, dass nicht der eine oder andere Auftrag „durchrutscht“. Gerade bei Lastschriften aus Zahlungen mit der Maestro-Karte an einem Kassenterminal tritt dieser Sachverhalt auf. Die Zahlung wurde montags getätigt, am Dienstag wurde das Konto geschlossen und am Mittwoch legt der Einzelhändler die Lastschrift vor. Für den Kunden gilt in diesem Fall, dass er den offenen Betrag innerhalb von acht Tagen per Überweisung begleichen muss.

Spannend wird es allerdings, wenn der Einzelhändler auf seiner Homepage keine Bankverbindung angibt, telefonisch nicht erreichbar ist, und keine Informationen über das Konto des Begünstigten vorliegen. Zur eigenen Absicherung sollten die Kunden in diesem Fall das Unternehmen über den Sachverhalt per E-Mail informieren, auch wenn keine Rückmeldung erfolgt. Gerade bei den Discountern scheint der Kostenaufwand in diesem Fall offene Rechnungen im Bereich von unter 20 Euro zu übersteigen.

Häufige Irrtümer bei Lastschriften

Währen bei Überweisungen und Daueraufträgen keine Unklarheiten herrschen, bestehen diese bei Lastschriften doch hin und wieder. Wir hatten sie bereits angeführt, der besseren Übersicht hier noch einmal auf einen Blick:

- Ein Widerruf bei einer Lastschrift ist nur bei einer Lastschrifteinzugsermächtigung möglich.

- Ein Abbuchungsauftrag bietet keine Widerspruchsmöglichkeit.

- Die Rückgabefrist bei einer Lastschrifteinzugsermächtigung, beispielsweise wegen eines falschen Betrages, beträgt acht Wochen.

- Bei fehlendem SEPA-Mandat beträgt die Widerrufsfrist 13 Monate.

- Die Rückgabe einer Lastschrift mangels Deckung ist mit Kosten behaftet.

- Wurde das Konto während des Vorlageprozesses der Lastschrift geschlossen, muss der Kontoinhaber den offenen Betrag innerhalb von acht Tagen ausgleichen.

- Kam es einmal zu einer Lastschriftrückgabe, erlischt automatisch das Lastschriftmandat. Es muss neu ausgestellt werden.

Zwei-Faktor-Authentifizierung bei einer Lastschrift

Die Zwei-Faktor-Authentifizierung dient dem Schutz der Verbraucher, die z.B. Online-Einkäufe bezahlen möchten. Somit geht die Initiative vom Verbraucher aus und nicht vom Verkäufer. Brüssel plant nun, dass sich ein Verbraucher, sollte ein SEPA-Mandat erteilt werden, ebenfalls „stark“ authentifizieren muss.

Da die Lastschrift jedoch nicht vom Käufer, sondern vom Verkäufer initiiert wird, ist diese Überlegung von Brüssel absurd. Wie soll eine starke Authentifizierung dem Käuferschutz dienen, wenn das Lastschriftrisiko allein beim Verkäufer liegt, falls die Zahlung nicht eingelöst oder zurückgerufen wurde? Es bleibt Abzuwarten, ob Brüssel hier noch einmal weiter denkt.

Update 17.04.2019: Die BaFin hat bekanntgegeben, dass für Lastschriften doch keine starke Kundenauthentifizierung stattfinden muss.