Social Lending – P2P-Kredite in Deutschland

Durch das gesunkene Vertrauen und die Enttäuschung über das Bankensystem suchen Verbraucher unkomplizierte, schnelle Kredit-Alternativen. Direkte Peer-to-Peer-Kredite (P2P-Kredite oder Kredite von Privat an Privat) bieten niedrigen Zinsaufwand und lukrative Erträge und sind somit für Kreditnehmer und Investoren gleichermaßen interessant.

Marktplätze für P2P-Kredite im Vergleich

| Anbieter | Wunsch Rendite p.a. | Ø-Rendite p.a. historisch | Bonus für Anleger | Anlage ab | Anlage bis | Darlehen an | Zum Anbieter |

|---|---|---|---|---|---|---|---|

|

|

6,00 bis 18,00% | 11,62% | 1,00% Cashback | 10 € | Limit individuell | Kreditprojekte meist aus Osteuropa aber auch aus anderen Ländern | Weiter |

| 9,18 bis 17,18% | 10,50% | 5,00 € nach Anmeldung | 1 € | 10.000€ | Kreditprojekte aus Estland, Spanien und Finnland | Weiter | |

| 8,00 bis 13,00% | 12,24% | 0,50% Cashback | 50€ | Limit individuell | kurzfristige immobilien-besicherte Kredite | Weiter | |

| 5,00 bis 11,00% | 9,00% | – | 10€ | 100.000€ | Kreditprojekte aus Polen, Georgien und Indonesien | Weiter | |

| 9,00 bis 12,00% | 11,00% | – | 10€ | Limit individuell | Verbraucher und Unternehmen aus Europa | Weiter | |

| 5,30 bis 7,30% | 6,95% | – | 100€ | 10.000€ | kleine und mittelständische Unternehmen (KMU) | Weiter | |

| bis 7,70% | 5,08% | – | 100€ | Limit individuell (max 5.000 €/ Projekt) | kleine und mittlere Unternehmen (KMU) | Weiter | |

| 2,50 bis 7,00% | 5,00% | – | 25€ | Limit individuell | Verbraucher | Weiter | |

| bis 15,00% | 9,20% | – | 10€ | Limit individuell | Verbraucher und Unternehmen aus Osteuropa | Weiter |

Was verbirgt sich hinter dem Begriff Social Lending?

Online-Kreditplattformen stellen neben den ethisch-ökologisch ausgerichteten Kreditinstituten die Vorreiter beim Social Banking dar.

Laut Wikipedia wird als Social Lending die „Hingabe unverzinster Kredite“ bezeichnet. „Beim Social Lending steht der Gedanke des Helfens im Mittelpunkt. Der Kreditgeber hat dabei zwar einen Rückzahlungsanspruch, erhält jedoch keine Verzinsung seines Einsatzes.“ Hervorgerufen durch das Wort „social“ wird der soziale Aspekt gesehen.

Grundsätzlich werden unter Social Lending jedoch Kredite von „Mensch zu Mensch“ verstanden. Deshalb setzten wir uns bei den nachfolgenden Ausführungen mit „Peer-to-Peer-Krediten“ auseinander, also der Form der privaten Darlehens-Vermittlung mittels spezieller Plattformen. Verbreitete Begrifflichkeiten für die P2P-gestützte Kreditvergabe sind neben dem Social Lending, Peer to Peer Lending sowie Person to Person Lending oder auch Kredite von Privat an Privat.

Neben Crowdfunding, Mikrokrediten sowie Social Savings (Saving Groups) ist das Social Lending eines von vier Segmenten von Collaborative Finance. Damit ist die Vergabe von Krediten von Privat an Privat über Online-Plattformen gemeint, praktisch unter Ausschluss von Banken. „[…] Collaborative Finance bietet dem Herdentier Mensch die Möglichkeit, die Produkte, die angeboten werden, wieder zu verstehen; sie bietet die Möglichkeit menschliche Instinkte wie Kooperation und Kollaboration auszuleben. Das Schöne daran ist, dass die Investments „Gutes tun“ und „Geld verdienen“ vereinen und so ein „Leben und leben lassen“ von beiden Seiten herauskommt“. 1

Wie funktioniert Social Lending?

Mit Social Lending (engl. Für „soziales Verleihen“) wird die Kreditvergabe von Mensch zu Mensch über das Internet bezeichnet. Anbieter stellen eine Plattform online zur Verfügung, auf der private Geldgeber und private Geldsucher zusammenfinden. So gesehen handelt es sich um einen Marktplatz, auf dem Angebot und Gesuch platziert werden können.

Die Kreditgeber sind Investoren, die quasi die Funktion einer Bank ausüben. Bei der indirekten P2P-Finanzierung, die die meisten hiesigen bekannten Kredit-Plattformen wie smava oder auxmoney anbieten, agiert die Plattform abseits von herkömmlichen Bankensystemen als Vermittler. Daher wird auch keine Banklizenz benötigt. Es wird mit mehreren Partnern zusammengearbeitet. Primärer Partner ist die Transaktionsbank, über die die Kreditabwicklung läuft. Ein weiterer Partner ist ein Inkassobüro, an welches in Verzug befindliche Forderungen abgegeben werden.

Das Einzahlen von Geld auf eine Social Lending Plattform bzw. die Auszahlung der erwirtschafteten Zinsen und des Guthabens erfolgt am einfachsten über ein bestehendes Girokonto. Sollten Sie noch kein Konto haben, helfen die Rechner, Vergleiche und Tests unserer Redaktion bei der Auswahl.

Unsere Top 5 Girokonten

Alle Girokonten vergleichen

Hier können Sie alle Girokonten vergleichen und mit ihren Konditionen gegenüberstellen.

» Zum Girokonto-VergleichDas beste Girokonto finden

Mit unserem Online-Tool finden Sie in wenigen Schritten das für Sie beste Girokonto.

» Bestes GirokontoKostenlose Girokonten

Alle Girokonten, die generell oder ab einem bestimmten Gehaltseingang kostenlos sind.

» Kostenloses Girokonto findenGirokonten mit Bonus

Welche Banken Neukunden einen Bonus oder eine Prämie fürs neue Girokonto bieten.

» Girokonto mit Bonus findenDie Gründe für Social Lending sind vielfältig:

- Personen benötigen nur kleine Kreditsummen

- Bessere und individuelle Konditionen

- Personen erhalten bei Banken keinen Kredit

Eine Form des Peer-to-Peer-Kredits ist das Community Lending, bei dem viele einzelne Personen in der Gruppe einen Kredit an eine Privatperson vergeben oder eine Person Geld an eine Gruppe verleiht.

Eine wichtige Rolle beim Social Lending spielt das Web 2.0, das zahlreiche Anwendungsmöglichkeiten bietet. Web-2.0-basierte Finanzkonzepte sind für Nutzer interessant, die sich aktiv einbringen wollen. Beim Peer-2-Peer Lending ist das die Vergabe der finanziellen Mittel, vollkommen selbstbestimmt und transparent.

Auf das Thema Web-2.0 wird unter „Community Banking“ detaillierter eingegangen.

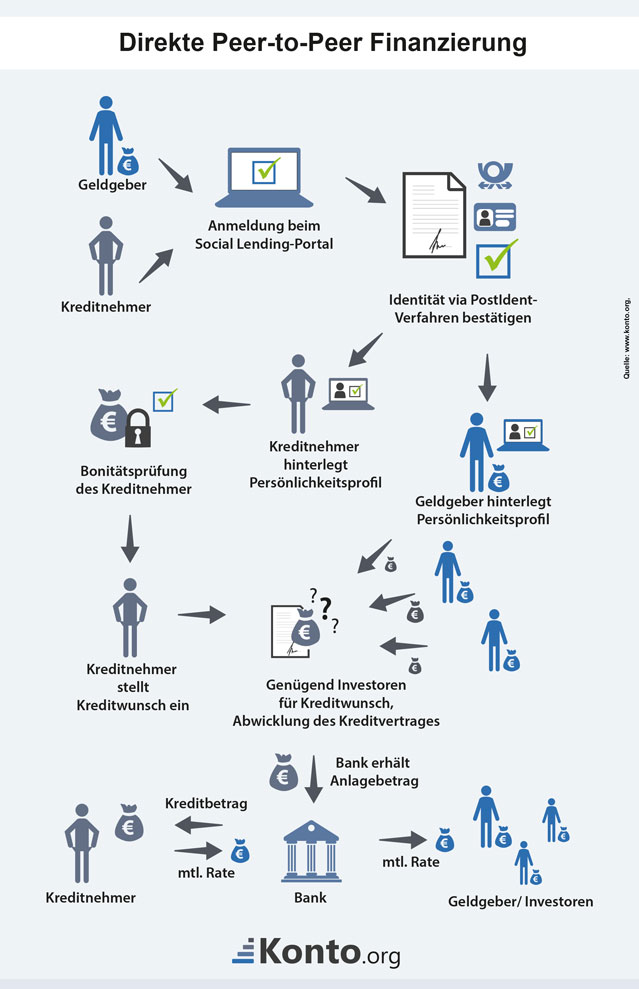

Die Online-Plattformen funktionieren relativ einfach:

- Anleger und Kreditnehmer melden sich beim Portal an und bestätigen ihre Identität via PostIdent-Verfahren.

- Geldgeber und Kreditnehmer hinterlegen Persönlichkeitsprofile.

- Für Kreditsuchende erfolgt eine Bonitätsprüfung.

- Kreditsuchende veröffentlichen nach erfolgreicher Anmeldung ihren Kreditwunsch.

- Finden sich genügend Investoren, wird das Projekt finanziert.

- Die Kreditabwicklung erfolgt über eine Partnerbank.

- Der Wunschbetrag wird an den Kreditnehmer ausgezahlt.

- Anlegern wird die vereinbarte Rate monatlich weitergeleitet.

Erhalten auch Selbstständige einen Kredit?

Auch Selbstständige haben die Möglichkeit, auf einer derartigen Online-Plattform eine faire Finanzierung für private Zwecke zu erhalten. Angesichts der strengen Bonitätsvoraussetzungen, die vor allem auf ein sicheres und regelmäßiges Einkommen pochen, ist es für Selbständige schwierig, über eine klassische Bank an einen günstigen Kredit zu kommen. Zum einen erfordert die Kreditvergabe an Selbstständige einen höheren bürokratischen Aufwand zum anderen besteht ein höheres Ausfallrisiko als bei Angestellten mit geregeltem Einkommen. Beides macht sich in den Konditionen bemerkbar.

Sind auf P2P Plattformen nur Leute, die anderweitig keine Kredite erhalten?

Verbrauchern, für die die Kreditaufnahme über den herkömmlichen Weg schwer möglich oder gar aussichtslos ist, bieten P2P-Plattformen Zugang zu einer Finanzierung. Allerdings müssen auch hier gewisse Bonitätsvoraussetzungen erfüllt werden. Wenn so genannte „P2P Lender“ harte Negativkriterien aufweisen, wird das Kreditgesucht abgelehnt. Dies dient zum Schutz der Anleger als auch der Kreditnehmer. Denn mit jeder Investition besteht für die Geldgeber auch ein gewisses Ausfallrisiko. Nur mit ausreichender Bonität lässt sich dieses minimieren.

Bei Zahlungsausfall wird der Schuldschein durch das Unternehmen an eine Inkassofirma verkauft. So wird den Gläubigern zumindest ein Teil des angelegten Kapitals gesichert. Die weiteren Schritte werden vom Inkassounternehmen eingeleitet.

Auch wenn es sich um Kredit von Privat zu Privat handelt, werden Kreditnehmer auf ihre Bonität überprüft. Der Kreditsucher bleibt weitestgehend anonym. Er muss seine Identität nicht der großen Masse, sondern lediglich gegenüber dem Plattform-Anbieter offenlegen. Dieser prüft mit Hilfe der SCHUFA die Kreditwürdigkeit des Kreditnehmers und veröffentlicht ein entsprechendes Rating. Die Bonitätseinstufung ist eines der wichtigsten Merkmale für Anleger, da diese die Rückzahlungswahrscheinlichkeit widergibt.

Welche Rolle spielt Vertrauen beim Social Lending?

Wie bei jedem alltäglichen Geschäft spielt Vertrauen auch beim Peer-to-Peer Lending eine entscheidende Rolle. Das Vertrauen der Beteiligten entscheidet darüber, ob ein Kreditgeschäft zu Stande kommt oder scheitert. Deshalb ist es für Kreditsuchende wichtig, ihr Kreditprojekt sehr informativ zu gestalten. Je mehr Informationen zum Kreditprojekt veröffentlicht werden, desto vertrauenswürdiger und plausibler wird das Vorhaben. Auch die Bonität schafft Vertrauen und erhöht die Chance deutlich, dass der Kreditwunsch erfüllt wird. Dies macht sich auch bei den Kreditkonditionen bemerkbar.

Bei einer Prüfung des Nutzens von freiwilliger Veröffentlichung personenbezogener Daten zur Verbesserung der Kreditkonditionen auf der Social-Lending-Plattform Smava.de wurde deutlich, dass Kreditnehmer, die Details bezüglich ihrer Ausbildung, Berufs sowie weiterer Qualifikationen veröffentlicht haben, weniger Zinsen bezahlt haben. Weitere personenbezogende Daten verbessern die Konditionen hingegen nicht messbar.2 Böhme und Pötzsch sehen in dem freigiebigen Umgang mit sensiblen Daten jedoch eine Reihe von Datenschutzrisiken (wie z.B. Datenmissbrauch, Stalking, etc.)

Welche Formen der Peer-to-Peer-Finanzierung gibt es?

Es gibt zwei Geschäftsmodelle:

1. Indirekte Peer-to-Peer-Finanzierung

Bei der indirekten P2P-Finanzierung erfolgt die endgültige Kreditabwicklung über eine Bank bzw. ein Finanzdienstleistungsinstitut. Die Online-Plattform agiert lediglich als Vermittler. Zwischen den Kreditgebern und Kreditnehmern wird kein Vertrag geschlossen. Beispiel: bei der Online-Kreditplattform Smava erfolgt die Abwicklung über die Fidor Bank AG.

Bei einer vollständigen Finanzierung eines vorgestellten Kreditprojektes wird der kreditnehmenden Person seitens des Kreditinstitutes ein Privat- bzw. Konsumkredit gewährt. Das Geldinstitut trägt Sorge für die Kreditabwicklung zwischen Darlehensnehmer und Investor, um einen ordnungsgemäßen rechtlichen Ablauf zu gewährleisten. Über die Bank läuft zum einen die Überweisung des Anlage- bzw. des Kreditbetrages zum anderen die Zahlung der monatlichen Rate und in dem Zuge die Weiterüberweisung auf die Konten der kreditgebenden Personen, also der Anleger.

2. Direkte Peer-to-Peer-Finanzierung

Anders als bei der indirekten P2P-Finanzierung wird zwischen Kreditgeber und Kreditnehmer ein direkter Vertrag geschlossen. Die Online-Plattform (z.B. Cashare.ch) vermittelt und unterstützt bei der Vertragserstellung. Die Bank empfängt den Anlagebetrag, überweist den Kreditbetrag, überwacht die Ratenzahlungen und leitet die anteiligen Raten weiter.

[pin_image url=“https://www.konto.org/social-banking/social-lending/“ media=“https://www.konto.org/bilder/social-lending-direkte-peer-to-peer-finanzierung.jpg“ description=“Social Lendig: Direkte Peer-to-Peer-Finanzierung“]

Geschichte des Social Lending

Die private Kreditvergabe mit Hilfe von Peer-to-Peer-Netzwerken geht hauptsächlich zurück auf Großbritannien und die USA. Als Pionierin ging die Plattform Zopa („Zone of Possible Agreement“, engl. für das „Gebiet für eine mögliche Übereinkunft“) im Jahr 2005 in Großbritannien online. Das amerikanische Pendant ist Prosper, über die weltweit größte Seite sind mittlerweile mehr als 280 Millionen Dollar verliehen worden. Der Social Lending Bereich ist besonders nach dem Crash der Lehman-Bank in den USA gewachsen.

Auch in Deutschland haben sich Social Lending Plattformen bereits stärker etabliert. Die Kreditplattform smava nahm 2007 den Betrieb auf, es folgten auxmoney und Lendico.

Welche Vor- und Nachteile sind mit dem Social Lending verbunden?

Nutzen und Risiken für Kreditnehmer:

- In der Regel günstigere Konditionen

- Bessere Kreditchancen, auch bei geringer Bonität

- Aufnahme von Kleinkrediten möglich

- Schnelle Bearbeitung des Kreditantrags

Im Vergleich zu Konsumkrediten der Banken kann ein Kredit von Privat deutlich günstiger ausfallen. Zudem bestimmen bei traditionellen Kreditgesuchen in der Regel Fakten wie Einkommen und Ausgaben über die Kreditentscheidung. Bei Social Lending Plattformen entscheiden keine Banken, sondern Privatpersonen über die Kreditvergabe, so dass auch soziale Aspekte und sogar das Bauchgefühl des Kreditgebers eine wichtige Rolle spielen. Somit erhalten auch Kreditbedürftige, die über keine gute Bonität verfügen, die Chance auf eine günstige Finanzierung.

• Ablehnung bei unzureichender Bonität

• Es finden sich zu wenige Investoren

Allerdings ist darauf hinzuweisen, dass bei unzureichender Bonität auch auf solchen P2P-Plattformen das Kreditgesuch abgelehnt wird. Des Weiteren kann es sein, dass sich nicht genug Investoren finden für eine erfolgreiche Finanzierung des Kreditprojektes.

Nutzen und Risiken für Kapitalanleger:

- Bessere Renditechancen, auch bei geringer Kapitaleinlage

- Individuelle Auswahl des Investitionsprojekts

- Berücksichtigung ethischer Aspekte bei der Auswahl des Kreditprojektes

- Einfache Abwicklung

- Aufteilung des Veranlagungsbetrages auf mehrere Personen möglich

Mit einer Anlage in ein oder mehrere Kreditprojekte können Investoren ihre Rendite selbst bestimmen. Die Praxis der vergangenen Jahre zeigt, dass Renditen im hohen einstelligen Bereich erzielt werden können. Dies liegt deutlich über dem aktuellen Tagesgeld- bzw. Festgeldniveau.

• Ausfall der Kreditforderung bis hin zum Totalverlust

• Kosten der Anmeldung und Kreditvergabe

Wie bei anderen Anlageformen am Finanzmarkt sind höhere Zinsen mit einem höheren Risiko verbunden. Bei niedriger Bonität winkt eine attraktive Rendite, dieser steht allerdings auch das Totalausfallrisiko gegenüber. Zwar bieten die Kreditplattformen einige Sicherungsmechanismen, um das Risiko zu minimieren, eine Streuung des Anlagebetrages über verschiedene Kreditnehmer ist immer sinnvoll.

Risiken für Kreditnehmer und Kreditgeber:

• Datenmissbrauch

• Liquiditätsengpässe aufgrund verspäteter Rückzahlungsraten

• Marktrisiko durch Zinsänderungen am freien Markt.

Welche Zielgruppe wird beim Peer-to-Peer Lending angesprochen?

Auf Peer-2-Peer-Plattformen kann jeder Verbraucher einen Privatkredit aufnehmen. Neue Zielgruppen sind insbesondere Selbstständige, Verbraucher mit eingeschränkter Bonität, Berufsanfänger oder Senioren. Also diejenigen, die auf dem klassischen Weg nur schwer eine Finanzierung erhalten.

Fazit zum Social Lending

Das Vertrauen gegenüber den Geschäftstaktiken von Finanzinstituten ist gesunken. Der Zugang zu Bankkrediten wird erschwert. Auf Seiten der Kreditnehmer steigt der Bedarf nach alternativen Finanzierungsinstrumenten. Aufgrund der mangelnden Transparenz hinsichtlich der Verwendung des angelegten Kapitals möchten Investoren über die Verwendung ihres bereitgestellten Kapitals selbst bestimmen. Auf Online-Plattformen können Investoren selbst entscheiden, wer das Geld bekommt. Somit hat sich das Peer-to-Peer-Lending besonders für Selbständige, Verbraucher mit eingeschränkter Bonität, Berufsanfänger oder Senioren zu einer sinnvollen Finanzierungsmöglichkeit entwickelt.

Bei aller Sozialromantik sollte aber nicht vergessen werden, dass auch bei Online-Kreditmarktplätzen das wirtschaftliche Motiv der Gewinnerziehlung durch Betreiber und Teilnehmer im Vordergrund steht. Investoren und Kreditnehmer sollten ihr Engagement auf solchen P2P-Plattformen rational betrachten. Denn zur Realität gehören leider auch Kreditablehnungen und Zahlungsausfälle.

Ausblick: Wie ist die zukünftige Entwicklung des Social Lending?

Wir gehen davon aus, dass sich Social Lending Plattform verstärkt am Markt etablieren werden, allerdings als Alternative zu herkömmlichen Kreditinstituten. Ersetzen können P2P-Plattformen große Privatbanken nicht. Community-zentrierte Geschäftsmodelle im Web 2.0 werden als Alternative zu konventionellen Bankkrediten das Angebot für Kreditsuchende erweitern. Denn unabhängig davon ob es sich um einen klassischen Bankkredit oder einen p2p Kredit handelt, wird für die Kreditkunden auch in Zukunft entscheidend sein, dass sie ein gutes Angebot bekommen.

Weiterführende Quellen:

1 Robert Koch – Studienarbeit: “Crowdinvesting und Peer-to-Peer-Lending”, S. 35 ff.

2 Rainer Böhme und Stefanie Pötzsch – „Social Lending aus der Perspektive des Datenschutzes“, S. 327