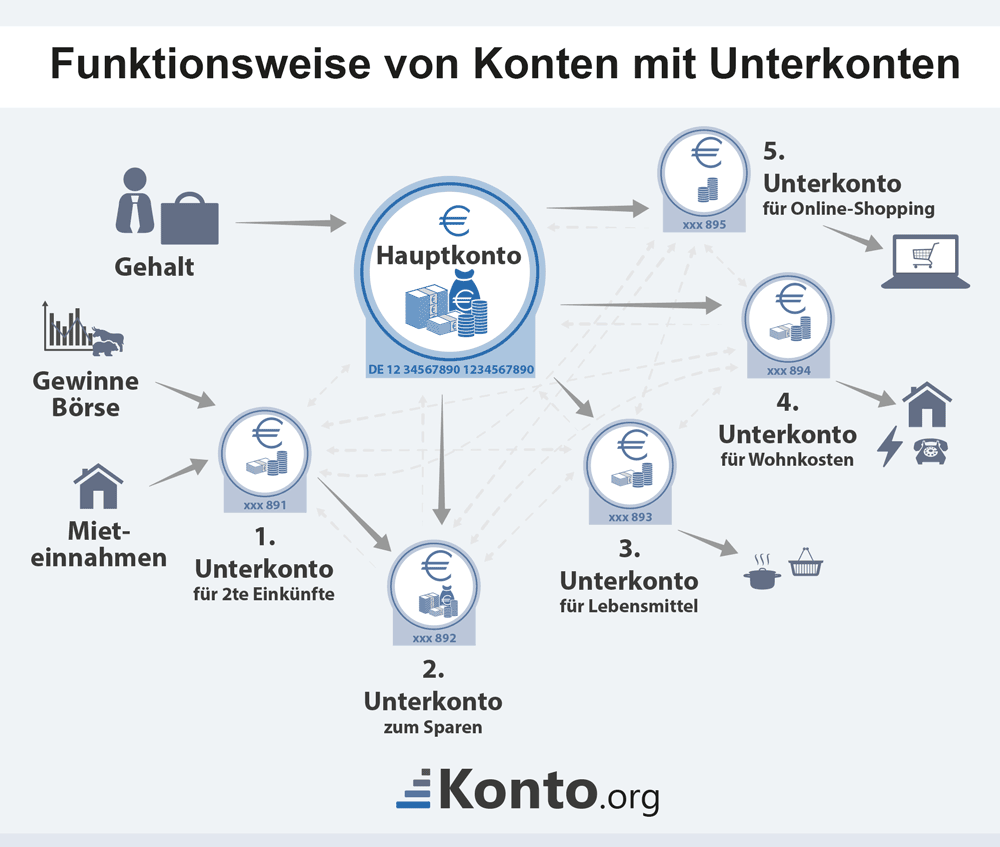

Konten mit Unterkonten sind Bankkonten, die es ermöglichen, innerhalb eines Hauptkontos mehrere separate Unterkonten zu erstellen. Diese Unterkonten können spezifischen Zwecken wie Miete, Ersparnisse, Freizeitaktivitäten oder anderen finanziellen Zielen zugeordnet werden.

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

4 % Zinsen für 4 Monate auf Tagesgeldguthaben

Der Aktionszinssatz gilt für die Eröffnung eines Tagesgeldkontos für Selbstständige, Freiberufler und KMU. Bei Unternehmen wird dieser Zinssatz bis zu einem Guthaben von 300.000 Euro gezahlt, bei Freiberuflern bis zu einer Grenze von 100.000 Euro. Guthaben darüber hinaus wird zum regulären Tarifzinssatz vergütet.

Hinweis: Nach dem Aktionszeitraum wird für Selbstständige Guthaben von bis zu 30.000 Euro verzinst. Abbuchungen bis zu 1 Millionen Euro werden vom Zinskonto sofort vorgenommen, darüber hinaus kann die Abbuchung bis zu drei Werktage dauern.

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

4 Prozent Tagesgeldzinsen für 4 Monate garantiert

Der Aktionszinssatz gilt für die Eröffnung eines Tagesgeldkontos für Selbstständige, Freiberufler und KMU. Bei Unternehmen wird dieser Zinssatz bis zu einem Guthaben von 300.000 Euro gezahlt, bei Freiberuflern bis zu einer Grenze von 100.000 Euro. Guthaben darüber hinaus wird zum regulären Tarifzinssatz vergütet.

Hinweis: Nach dem Aktionszeitraum wird für Selbstständige Guthaben von bis zu 30.000 Euro verzinst. Abbuchungen bis zu 1 Millionen Euro werden vom Zinskonto sofort vorgenommen, darüber hinaus kann die Abbuchung bis zu drei Werktage dauern.

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

4 % Prozent Tagesgeldzinsen für 4 Monate

Der Aktionszinssatz gilt für die Eröffnung eines Tagesgeldkontos für Selbstständige, Freiberufler und KMU. Bei Unternehmen wird dieser Zinssatz bis zu einem Guthaben von 300.000 Euro gezahlt, bei Freiberuflern bis zu einer Grenze von 100.000 Euro. Guthaben darüber hinaus wird zum regulären Tarifzinssatz vergütet.

Hinweis: Nach dem Aktionszeitraum wird für Selbstständige Guthaben von bis zu 30.000 Euro verzinst. Abbuchungen bis zu 1 Millionen Euro werden vom Zinskonto sofort vorgenommen, darüber hinaus kann die Abbuchung bis zu drei Werktage dauern.

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

4 % auf Tagesgeldguthaben für 4 Monate

Der Aktionszinssatz gilt für die Eröffnung eines Tagesgeldkontos für Selbstständige, Freiberufler und KMU. Bei Unternehmen wird dieser Zinssatz bis zu einem Guthaben von 300.000 Euro gezahlt, bei Freiberuflern bis zu einer Grenze von 100.000 Euro. Guthaben darüber hinaus wird zum regulären Tarifzinssatz vergütet.

Hinweis: Nach dem Aktionszeitraum wird für Selbstständige Guthaben von bis zu 30.000 Euro verzinst. Abbuchungen bis zu 1 Millionen Euro werden vom Zinskonto sofort vorgenommen, darüber hinaus kann die Abbuchung bis zu drei Werktage dauern.

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

3,00 Prozent Tagesgeldzinsen + eine kostenlose Abhebung pro Monat

Neukunden vom 01.01.2026 bis 31.01.2026 bekommen in den ersten 120 Tagen 3,00 Prozent auf Tagesgeldeinlagen bis zu einer Höhe von 50.000 Euro.

Außerdem erhalten Kunden, die bis zum 31.03.2026 einen Dispokredit beantragen, einen Dispozinssatz von 9,75 Prozent bis zum 30.09.2026.

Zuletzt bekommen alle Kunden, die bis zu 31.07.2026 ein Now-Konto eröffnen, eine kostenlose Geldabhebung pro Monat.

gesetzl. Einlagensicherungssystem

Bundesverband deutscher Banken

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

1,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

3,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

3,00 Prozent Tagesgeldzinsen + ein Jahr günstigerer Dispozins

Neukunden vom 01.01.2026 bis 31.01.2026 bekommen in den ersten 120 Tagen 3,00 Prozent auf Tagesgeldeinlagen bis zu einer Höhe von 50.000 Euro.

Außerdem erhalten Kunden, die bis zum 30.03.2026 einen Dispokredit beantragen, einen Zinssatz von 9,75 Prozent. Dieser gilt bis zum 30.09.2026.

gesetzl. Einlagensicherungssystem

Bundesverband deutscher Banken

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

1,00 €

Guthabenzins

1,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

3,00 Prozent Tagesgeldzinsen + ein Jahr günstigerer Dispozins

Neukunden vom 01.01.2026 bis 31.01.2026 bekommen in den ersten 120 Tagen 3,00 Prozent auf Tagesgeldeinlagen bis zu einer Höhe von 50.000 Euro.

Außerdem erhalten Kunden, die bis zum 31.03.2026 einen Dispokredit beantragen, einen Zinssatz von 9,75 Prozent. Dieser gilt bis zum 30.09.2026.

gesetzl. Einlagensicherungssystem

Bundesverband deutscher Banken

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

1,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

3,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

1,00 €

Barauszahlung an fremden Geldautomaten im Inland

1%, mind. 5,98 Euro, evtl. zzusätzliche Kosten durch den Automatenbetreiber

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

5,98 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

2,50 €

0 Euro Grundpreis für ein Jahr

Als Kennenlernangebot für Neukunden kann das KlassikGeschäftskonto der Commerzbank im ersten Jahr lang ohne Kontoführungsgebühren geführt werden. Damit sparen Kunden 190,80 Euro Kontoführungsgebühr.

Zusätzlich gibt es für Neukunden ein Tagesgeldkonto mit 2,75 Prozent p.a. für vier Monate auf bis zu 100.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

1,95 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,98 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,95 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

Starter-Rabatt für neue Selbstständige

Wer noch weniger als ein Jahr lang selbständig ist, bekommt einen Starter-Rabatt im ersten Jahr. Statt 19,90 Euro monatliche Grundgebühr zahlen sie lediglich 11,50 Euro Grundgebühr pro Monat und können so 100,80 Euro sparen.

gesetzl. Einlagensicherungssystem

Fonds de Garantie des Dépôts et de Résolution

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

1,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

Starter-Rabatt für neue Selbstständige

Wer noch weniger als ein Jahr lang selbständig ist, bekommt einen Starter-Rabatt im ersten Jahr. Statt 59,90 Euro monatliche Grundgebühr zahlen sie 51,50 Euro Grundgebühr pro Monat und können so 100,80 Euro sparen.

gesetzl. Einlagensicherungssystem

Fonds de Garantie des Dépôts et de Résolution

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

1,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

Starter-Rabatt für neue Selbstständige

Wer noch weniger als ein Jahr lang selbständig ist, bekommt einen Starter-Rabatt im ersten Jahr. Statt 9,90 Euro monatliche Grundgebühr zahlen sie lediglich 1,50 Euro Grundgebühr pro Monat und können so 100,80 Euro sparen.

gesetzl. Einlagensicherungssystem

Fonds de Garantie des Dépôts et de Résolution

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

1,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

2,50 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

1,95 %

Barauszahlung an fremden Geldautomaten im Ausland in €

5,98 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

2,50 €

100 Euro Bonus

Bei Online-Abschluss und nach Erfüllung folgender Voraussetzungen erhalten Sie auf Ihr eröffnetes Konto eine Gutschrift über 100 Euro (Online-Bonus):

Sie hatten in den letzten 12 Monaten kein Geschäftskonto bei der Commerzbank AG.

Sie stimmen Werbemails und -anrufen zu. Die Erteilung der Einwilligung kann auch nach Kontoeröffnung innerhalb von 6 Monaten unter www.commerzbank.de/einwilligungen erfolgen und darf mindestens 6 Monate danach nicht widerrufen werden.

Sie führen ein Beratungsgespräch mit einem Commerzbank Berater innerhalb von 6 Monaten nach Kontoeröffnung. Dieses kann auch telefonisch oder per Video erfolgen.

Zusätzlich gibt es für Neukunden ein Tagesgeldkonto mit 2,75 Prozent p.a. für vier Monate auf bis zu 100.000 Euro garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

1,95 %

Barauszahlung Geldautomat in EURO-Zone in Euro

5,98 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,95 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

1,00%, mind. 5,99 €

Barauszahlung an fremden Geldautomaten im Ausland in %

1,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

5,99 €

Bargeldlose Zahlungen in allen anderen Ländern in %

1,85 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

3 Prozent Zinsen für 3 Monate und ein Jahr null Kontoführungsgebühr

Ein Jahr können Unternehmensgründer alle Features von FYRST ohne monatlichen Grundpreis testen. Außerdem werden drei Monate lang drei Prozent Zinsen auf das Tagesgeldkonto garantiert.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

438.000,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,85 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

Business Boost 2026

Der Finom Business Boost 2026 gibt Neukunden 100 € Cash-Bonus, bis zu 3 % Cashback auf Ausgaben und automatisierte Buchhaltung mit 50 % Rabatt.

Bedingungen: Das neue Konto muss für mindestens sechs Monate geöffnet bleiben und im ersten Monat muss eine Kartentransaktion von einem Wert von mind. 400 Euro durchgeführt werden.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

1,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

4,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

Einen Monat kostenlos testen

Finom bietet Neukunden, die sich für einen Basic-Plan entscheiden, einen Monat ohne Kontoführungsgebühren. Damit sparen Sie 9 Euro.

Dazu kommt für Neukunden, die bis zum 31.01. das Konto eröffnen, der Business Boost 2026 in Höhe von 100 Euro.

Bedingungen: Das neue Konto muss für mindestens sechs Monate geöffnet bleiben und im ersten Monat muss eine Kartentransaktion von einem Wert von mind. 400 Euro durchgeführt werden.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

0,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

Business Boost 2026

Der Finom Business Boost 2026 gibt Neukunden 100 € Cash-Bonus, bis zu 3 % Cashback auf Ausgaben und automatisierte Buchhaltung mit 50 % Rabatt. Außerdem bezahlen Nutzer für den ersten Monat des Smart-Plans nur die Hälfte.

Bedingungen: Das neue Konto muss für mindestens sechs Monate geöffnet bleiben und im ersten Monat muss eine Kartentransaktion von einem Wert von mind. 400 Euro durchgeführt werden.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

100 Euro Business Boost

Der Finom Business Boost 2026 gibt Neukunden 100 € Cash-Bonus, bis zu 3 % Cashback auf Ausgaben und automatisierte Buchhaltung mit 50 % Rabatt.

Bedingungen: Das neue Konto muss für mindestens sechs Monate geöffnet bleiben und im ersten Monat muss eine Kartentransaktion von einem Wert von mind. 400 Euro durchgeführt werden.

gesetzl. Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

0,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

1,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Barauszahlung an Geldautomaten im Bankenverbund in %

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund in €

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

Barauszahlung an fremden Geldautomaten im Ausland in %

0,00 %

Barauszahlung an fremden Geldautomaten im Ausland in €

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern in %

0,00 %

Bargeldlose Zahlungen in allen anderen Ländern in €

0,00 €

Starter-Rabatt für neue Selbstständige

Wer noch weniger als ein Jahr lang selbständig ist, bekommt einen Starter-Rabatt im ersten Jahr. Statt 29,90 Euro monatliche Grundgebühr zahlen sie 21,50 Euro Grundgebühr pro Monat und können so 100,80 Euro sparen.

gesetzl. Einlagensicherungssystem

Fonds de Garantie des Dépôts et de Résolution

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

erweiterte Einlagensicherungssystem

Umfang der zusätzlichen Einlagensicherung

0,00 €

Grundgebühren

0,00 €

Guthabenzins

1,00 %

Barauszahlung Geldautomat in EURO-Zone in %

0,00 %

Barauszahlung Geldautomat in EURO-Zone in Euro

0,00 €

Barauszahlung Geldautomat Ausland Fremdwährung in %

2,00 %

Barauszahlung Geldautomat Ausland Fremdwährung in Euro

Wir haben insgesamt 55 Produkte für Sie im Vergleich.

Funktionsweise von Unterkonten

Erstellung: Ein Hauptkonto wird bei einer Bank oder einem Finanzdienstleister eröffnet. Innerhalb dieses Hauptkontos können mehrere Unterkonten erstellt werden. Diese Unterkonten haben oft eigene IBANs und können für den direkten Zahlungsverkehr genutzt werden.

Verwaltung: Über eine Banking-App oder ein Online-Portal können die Unterkonten verwaltet werden. Dies ermöglicht eine klare Trennung und bessere Übersicht über die Finanzen. Nutzer können jederzeit Geld zwischen dem Hauptkonto und den Unterkonten hin- und herüberweisen.

Zahlungsverkehr: Einige Unterkonten haben eine eigene IBAN, was bedeutet, dass sie für den direkten Zahlungsverkehr genutzt werden können. Dies ist besonders nützlich, wenn man verschiedene Projekte oder Einnahmequellen separat verwalten möchte.

Überweisungen: Geld kann einfach zwischen dem Hauptkonto und den Unterkonten hin- und herüberwiesen werden. Dies erleichtert das Sparen für bestimmte Ziele oder das Planen von Ausgaben.

Sparziele: Unterkonten können genutzt werden, um gezielt für größere Anschaffungen oder Projekte zu sparen. Einige Banken bieten Funktionen wie das automatische Aufrunden von Kartenzahlungen an, wobei der Differenzbetrag in ein Unterkonto fließt.

Vorteile von Konten mit Unterkonten

Bessere Übersicht: Durch die Trennung von verschiedenen Einnahmen und Ausgaben erhält man eine bessere Übersicht über die Finanzen.

Strukturierte Finanzverwaltung: Erleichtert die Budgetierung und das Erreichen finanzieller Ziele.

Flexibilität: Einfache Verwaltung und Überweisungen zwischen den Konten.

Nachteile und Einschränkungen

Gebühren: Einige Banken erheben Gebühren für die Nutzung von Unterkonten.

Komplexität: Die Verwaltung mehrerer Unterkonten kann komplex sein und erfordert Disziplin.

Anwendungsbeispiele von Unterkonten

Haushaltsbudget: Ein Unterkonto für Miete, ein weiteres für Lebensmittel und ein drittes für Freizeitaktivitäten.

Sparziele: Ein Unterkonto für den nächsten Urlaub, ein weiteres für den Kauf eines neuen Autos.

Geschäftskonten: Trennung von Einnahmen und Ausgaben für verschiedene Projekte oder Abteilungen.

Konten mit Unterkonten sind besonders nützlich für Personen, die ihre Finanzen detailliert organisieren und verschiedene Ausgabenbereiche klar trennen möchten. Sie bieten eine flexible und strukturierte Möglichkeit, finanzielle Ziele zu erreichen und die Übersicht über die eigenen Finanzen zu behalten.