„Wer bauen will, muss zwei Pfennige für einen rechnen“ (dt. Sprichwort). Was für Bauherren gilt, die nicht in Geld schwimmen, gilt auch für Bausparkassen. Gerade in Zeiten niedriger Zinsen. Die Aachener Bausparkasse AG zieht verzweifelt die Kostenbremse hart an. Das Problem: Die Aachener Bausparkasse AG nimmt zu viel Geld ein, das ihr nicht gehört.

„Wer bauen will, muss zwei Pfennige für einen rechnen“ (dt. Sprichwort). Was für Bauherren gilt, die nicht in Geld schwimmen, gilt auch für Bausparkassen. Gerade in Zeiten niedriger Zinsen. Die Aachener Bausparkasse AG zieht verzweifelt die Kostenbremse hart an. Das Problem: Die Aachener Bausparkasse AG nimmt zu viel Geld ein, das ihr nicht gehört.

Unserem Redakteur fiel ein internes Papier der Aachener Bausparkasse AG in die Hand, das eine klare Sprache spricht: Der Vorstandsvorsitzende Dr. Bollrath und der Prokurist Hr. Peter geben in dem Rundschreiben an alle Außendienstmitarbeiter und Partner eine unmissverständliche Spar- und Controlling-Direktive aus:

- Hoch verzinste (Alt-)Verträge dürfen nun nur noch mit dem Regelsparsatz bespart werden. Erhöht wird dieser Betrag um etwaige Vermögenswirksame Leistungen

- Kulanter Weise will man auch die Förderhöchstbeträge für die Altersvorsorgezulage sowie für die Wohnungsbauprämie und Arbeitnehmersparzulage zulassen

Wie lange die Kulanzregelung noch aufrechterhalten wird, bleibt abzuwarten. Was wir aber ganz klar aus dieser Ansage ablesen können: Die Bausparkasse muss zusehen, dass sie nicht noch mehr Verbindlichkeiten gegenüber ihren Kunden aufbaut. Die Guthabenzinsen aus (für den Sparer) rosigeren Tagen, sind für die Aachener Bausparkasse ein guter Grund, kräftig auf die Kosten-Bremse zu treten.

Wie krass die Maßnahmen werden wird im letzten Absatz des internen Papiers deutlich: Künftig werden Sparbeiträge ab einer gewissen Höhe nicht mehr per Lastschrifteinzug eingeholt. Stattdessen werden die Kunden aufgefordert, ihrerseits Daueraufträge einzurichten.

Diese Maßnahme verfolgt augenscheinlich das schon beinahe verzweifelt anmutende Ziel, Kosten zu sparen, indem interne Abläufe reduziert werden. Gleichzeitig will die Leitung der Aachener Bausparkasse AG die Spargelder auf diese Weise besser überwachen.

Die beste Wahl: Filial- oder Direktbank

Woher der harte Sparkurs?

Im Augenblick wird noch der Jahresabschluss für 2013 erstellt, sodass wir an dieser Stelle keine aktuellen Zahlen vorlegen können. Fakt ist aber, dass zumindest die alte Aachener Bausparkasse (vor der Fusion mit der HUK COBURG Bausparkasse AG) über ein stabiles Zinsaufwendungs-Zinsertrags-Verhältnis verfügte. Zwischen 2005 und 2011 lag dies relativ konstant bei etwa 45 %. Das bedeutet, dass die Zinsaufwendungen weniger als der Hälfte der Zinseinkünfte entsprachen (wir betrachten das Bauspar- und das Baufinanzierungsgeschäft). Wir teilen Zinsaufwendungen durch Zinserträge. Die Zinsquote gibt an, wie gut eine Bausparkasse die zu zahlenden Guthabenzinsen gegenfinanziert.

2012 folgte die Fusion der alten Aachener Bausparkasse AG mit der HUK COBURG Bausparkasse AG und damit kamen auch die Probleme für die neue Aachener Bausparkasse AG.

Die HUK COBURG Bausparkasse hatte 2011 eine Zinsquote (eigene Bezeichnung für den Quotienten aus Zinserträgen und Zinsaufwendungen) von 79 % und damit das beste Ergebnis seit Jahren. 2008 lag sie noch bei unglaublichen 110 %. Dieser Wert bedeutet nichts anderes, als dass die Bausparkasse damals 10 % mehr Guthabenzinsen im Baubereich zahlte, als sie durch Darlehenszinsen im selben Segment einnahm.

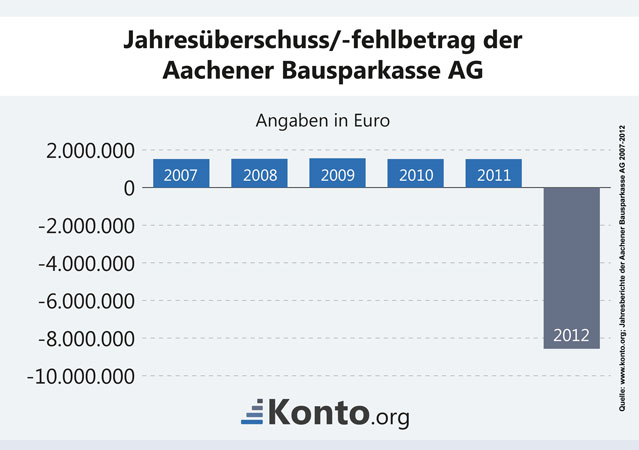

Nachdem die alte Aachener Bausparkasse AG kontinuierlich, beinahe wie ein Uhrwerk, jedes Jahr seit 2007 einen Jahresüberschuss von über 1,5 Mio. Euro erwirtschaftete, zeigt das Ergebnis 2012 des neuen Unternehmens einen Jahresfehlbetrag von 8,6 Mio. Euro und eine Zinsquote von 72%.

Offenkundig hat die Fusion mit der HUK COBURG Bausparkasse AG das Ergebnis der Aachener dramatisch verschlechtert.

Unerwartet kam das nicht für die Aachener Leitung. Bereits 2009 und 2010 stellte sie jeweils eine Million Euro, 2011 sogar 4 Millionen Euro unter dem Stichwort „Fonds für allgemeine Bankrisiken“ zur Seite. Diese 6 Millionen Euro wurden 2012 wieder aus der Reserve genommen und flossen in das Ergebnis ein. Darüber hinaus wurde die Belegschaft von 358 binnen einen Jahres auf 304 Angestellte reduziert. Dennoch bleiben unter dem Strich 8,6 Mio. Euro zu wenig stehen.

Was steckt dahinter?

Das Portal www.tagesgeldvergleich.net berichtet ausführlich über die Funktionsweise einer Bausparkasse und wo das Problem liegt, wenn eine Bausparkasse zu viel Geld einnimmt.

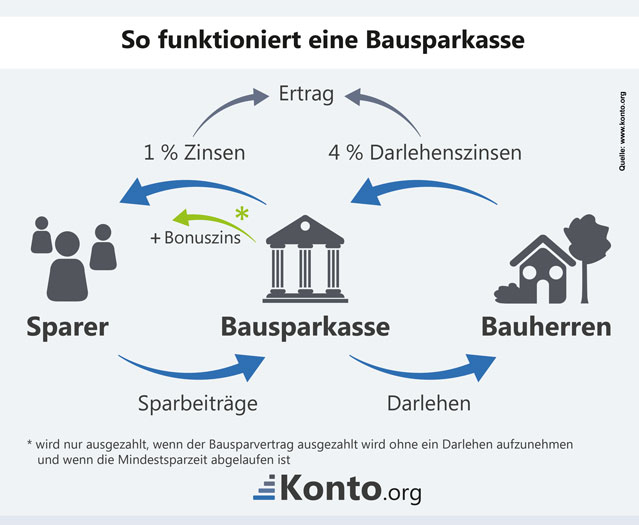

Betrachten wir bei untenstehender Grafik zunächst die linke Seite: Die Bausparkasse nimmt Sparbeiträge ein und schuldet dafür Sparzinsen und ab einer bestimmten Laufzeit (i.d.R. 7 Jahre) einen zusätzlichen Bonuszins. Ältere Verträge sind hier natürlich besser ausgestattet als aktuelle. Schauen Sie sich dazu einen Vergleich der aktuellen Bauspartarife auf tagesgeldvergleich.net an und vergleichen Sie die aktuellen Konditionen mit Ihren Altverträgen.

Auf der rechten Seite der Grafik sehen wir den Mittelabfluss: Das Angesparte plus ein entsprechendes Baudarlehen ergeben die Bausparsumme, die dem Kunden für seine „wohnwirtschaftlichen Zwecke“ ausgezahlt werden. Normalerweise zumindest…

Wie sieht es heute aus, warum scheinen die Leiter der Bausparkasse Aachen so nervös zu sein? Wieso scheint es, dass sie bereits anfangen, letzte Register zu ziehen? Im Tierreich beobachten wir ein ähnliches Verhalten, wenn ein Unwetter aufzieht und die Individuen sich gegenseitig unterstützen und beschützen. Ganz ähnlich ist es auch im Bausparsegment: Das Wetter hat sich bereits deutlich verschlechtert und es mag sogar noch schlechter werden.

Sehen wir uns auf dem Markt ein wenig um, finden wir folgendes heraus:

- 1999: Wüstenrot und Württembergische fusionieren zur W&W Wüstenrot & Württembergische AG

- 2009: Victoria Bauspar AG wird von gekauft W&W gekauft

- 2010: W&W kauft die Dresdner Bauspar AG

- 2012: HUK COBURG und Aachener Bausparkasse fusionieren

- 2013: Die Immobiliensparten der LBS Nord und LBS Nordwest werden zusammen gelegt

- 2014: Deutsche Bank Bauspar und BHW Bausparkasse beschließen enge Kooperation

- 2016: Fertigstellung der gemeinsamen IT für alle LBS im Bundesgebiet

Daneben gibt es immer mehr Stimmen, die sich fragen, wozu man bundesweit noch 10 eigenständige Landesbausparkassen braucht. Die Tendenz ist also mehr als offenkundig: Man rückt zusammen.

Wie funktioniert eine Bausparkasse?

So wünschenswert es für uns Normalsterbliche auch sein mag, für eine Bausparkasse ist es nicht wirklich gut, wenn sie im Verhältnis zu viel Geld einnimmt. Folgende Grafik erklärt dieses Phänomen:

Stellen Sie sich vor, Sie haben einen Bausparvertrag, den Sie vor 7 Jahren abgeschlossen haben. Dieser Vertrag ist jetzt vielleicht zuteilungsreif und Sie würden auch gerne „wohnwirtschaftlich“ investieren, d.h. Bauen, Kaufen, Renovieren oder Modernisieren. Normalerweise würden Sie dazu die Bausparsumme in Anspruch nehmen, also Ihr angespartes Geld plus ein entsprechendes Baudarlehen. Sie kennen die Konditionen, denn diese wurden bei Vertragsabschluss festgeschrieben.

Da heute aber das Zinsniveau derart niedrig ist, ist ein sonst günstiges Bausparkassen-Baudarlehen unter Umständen teurer als ein Bankkredit. Das bedeutet natürlich, dass Sie nur Ihr angespartes Guthaben plus Zinsen und Bonuszinsen von der Bausparkasse abheben (erste Grafik, linker Teil) und sich das benötigte Darlehen an anderer Stelle organisieren. Im Geschäftsbericht 2012 konstatieren die Aachener, dass die Inhaber von 77,7% der Verträge das Darlehen nicht abrufen. Der Bericht für 2013 liegt zwar noch nicht vor, wir vermuten allerdings eine entsprechend ähnliche oder sogar verschlechterte Lage.

Und genau da liegt der Hund im sprichwörtlichen Pfeffer: Der Bausparkasse bricht ein überaus wichtiger Geschäftszweig weg: Das Verleihen von Geld gegen Sollzins (rechte Seite, obige Grafik). Genau aus diesem Grund bekommen die Top-Manager der Bausparkassen leicht feuchte Hände, wenn sie an die bisherige und zukünftige Zinsentwicklung denken: Die Altverträge werden zu einem Zinssatz weiter bespart, den die Bausparkassen lieber nicht mehr bezahlen möchten.

Das geht sogar so weit, dass manche Bausparkasse sich am liebsten von diesen Verträgen lösen will, indem sie sie einseitig aufkündigen. Wenn die Verträge voll bespart oder sogar überspart sind, ist das auch rechtens und der Bausparer wird in Zukunft auf die hohen Zinsen früherer Jahre verzichten müssen (vgl. Urteile des LG Hannover 2009 und OLG Celle 2010).

Ist die Ansparsumme noch nicht erreicht, hat ein solches Vorgehen einer Bausparkasse in der Regel keine Aussicht auf Erfolg. Sollten Sie dennoch von solchen Vorstößen betroffen sein, raten wir Ihnen, die Schlichtungsstelle der Landesbausparkassen in Münster (für LBS Kunden) oder die Ombudsleute der Privaten Bausparkassen in Berlin zu kontaktieren.

Es kann auch anders gehen, wie z.B. bei der LBS Berlin–Hannover: Sie bot Ihren Sparen ein Extra-Weihnachtsgeld an, wenn diese Ihre Sparverträge vorzeitig kündigen würden. Selbstredend war das kein sehr lukratives Angebot, aber versuchen kann man es ja mal.

Verbraucher-Tipp:

Abhängig von den Allgemeinen Bausparbedingungen (ABB) Ihres Bauspartarifs können Sie ggf. unschädlich Ihre Sparraten verringern oder pausieren. So profitieren Sie länger von dem recht hohen Zinsniveau Ihres alten Bausparers, da Sie auf diese Weise das Erreichen der Ansparsumme verzögern. Aber Achtung: Lesen Sie die ABB unbedingt sehr sorgfältig durch und besprechen Sie Ihre Schritte mit Ihrer Bausparkasse.

Die beste Wahl: Filial- oder Direktbank

Kam die Fusion mit der HUK COBURG also gerade sehr gelegen? War die Fusion vielleicht der Weg aus der Misere?

Die Fusion mit der HUK COBURG Bausparkasse AG brachte reichlich neue Bestandskunden und -verträge, effizient aufgestellte Strukturen und damit ein breiteres Fundament für zukünftiges Wachstum. Im ersten Schritt konnten die Aachener zwar günstig einkaufen (oder genauer: fusionieren und trotzdem den Namen behalten), müssen dafür aber unter erschwerten Markt-Bedingungen eine desolate Finanzlage in Kauf nehmen.

Fassen wir zusammen:

Die Gelder, die die Bausparkasse an die Sparer zurückzahlt (Sparbeiträge + Zinsen), werden durch die höheren Zinsen und Tilgungen im Darlehensbereich gegenfinanziert. Oder anders: Die Guthabenzinsen, die ein Sparer bekommt, sind immer niedriger, als die Sollzinsen, die er bezahlt. Das muss auch so sein, denn die Marge zwischen den Zinssätzen ist das tägliche Brot für jedes Kreditinstitut. Nähern sich die Zinssätze an (alte und damit relativ hohe Guthabenzinsen im Vergleich zu neuen und damit sehr niedrigen Sollzinsen), schrumpft entsprechend die Zinsmarge und damit die wichtigste Ertragsseite der Kreditinstitute.

Durch die Beschränkungen hinsichtlich ihres Tätigkeitsfeldes dürften Bausparkassen heftiger unter dieser Entwicklung leiden, als andere Banken. Das Bausparkassengesetz schreibt vor, dass nur bestimmte Geschäfte getätigt werden dürfen, womit es schwer fällt, drohende Defizite zu kompensieren.

Wir finden im Augenblick weder den aktuellen Geschäftsbericht der Aachener Bausparkasse AG, noch deren Kleingedrucktes (die sog. ABB, also die AGB für Bausparkassen) auf der Homepage. Ersteres wird durch die Fusion und die damit komplizierteren Berechnungen erklärt. Warum aber das Kleingedruckte mit den wirklich wichtigen Informationen fehlt, hat sich uns leider nicht erschlossen.

Autor: Marc Opitz