Auslandsüberweisungen

Globalisierung auf dem Vormarsch: Finanzielle Transaktionen machen auch vor Grenzen nicht Halt. Ob Reisende, Geschäftsleute, oder aber Menschen die ihre Freunde oder Familie im Ausland unterstützen wollen, Geldsendungen weltweit sind mittlerweile zum Alltag geworden. Allein durch Migranten wurden zuletzt mehr als 22 Milliarden US-Dollar von Deutschland aus in die entsprechenden Herkunftsländer zurück überwiesen.

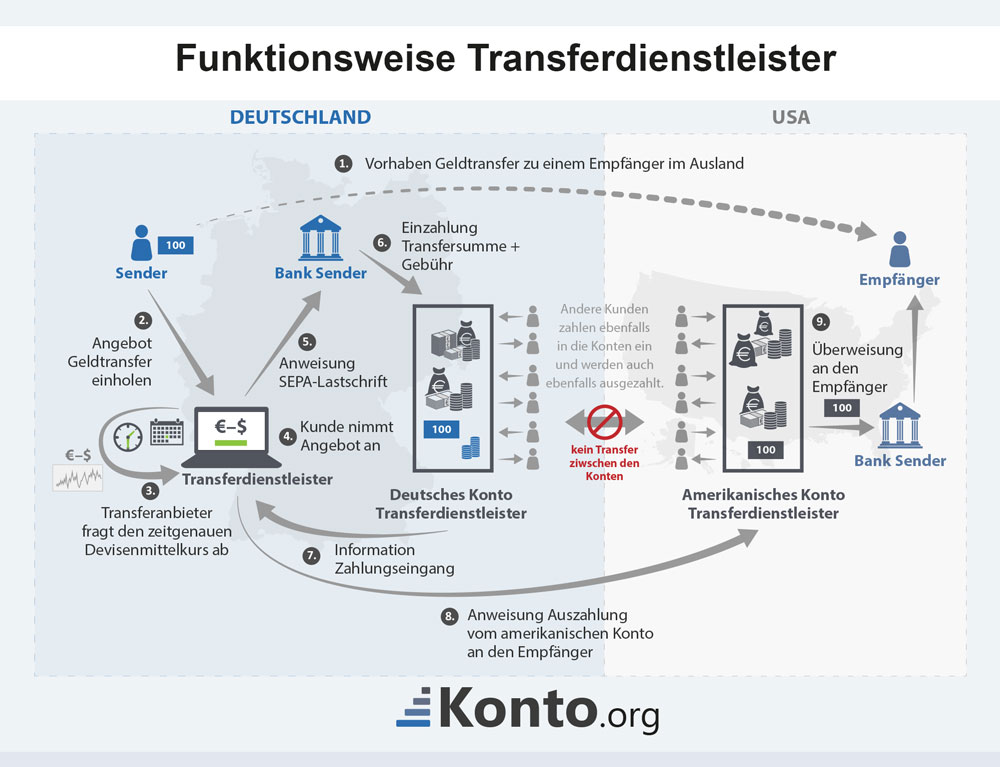

Gerne werden hierzu Transferdienstleister genutzt, da sie um ein Vielfaches günstiger und schneller sind als die gewöhnliche Hausbank.

- Bei Auslandsüberweisungen kann einiges an Kosten zusammenkommen: feste und prozentuale Transaktionsgebühren, Aufschläge auf den echten Devisenmittelkurs oder auch Gebühren für Überweisungen mit Kredit-/oder Debitkarte.

- Die besten Transferdienstleister bieten günstige Gebühren, eine große Auswahl an Zielländern, viele verschiedene Währungen und ein hohes Maß an Sicherheit an. Sie sind um einiges schneller und günstiger als Ihre Hausbank.

- Achten Sie bei der Suche nach dem richtigen Transferdienstleister darauf, dass dieser auch ihr gewünschtes Zielland mit der entsprechenden Währung anbietet. Sollte dies der Fall sein, ist die Höhe der Kosten das wichtigste Auswahlkriterium.

Das Wichtigste in Kürze

Beste Transferdienstleister im Test

Xendpay: günstigster Transferdienstleister für Verbraucher und Unternehmen (Platz 1) in den meisten der in unserem Test berechneten Fällen. Sendet in über 80 Länder und in über 50 verschiedene Währungen

Xendpay: günstigster Transferdienstleister für Verbraucher und Unternehmen (Platz 1) in den meisten der in unserem Test berechneten Fällen. Sendet in über 80 Länder und in über 50 verschiedene Währungen

Transferdienstleister im Vergleich

| Transferdienstleister | Zum Anbieter |

|---|---|

| Wise | Zu Wise |

| Xendpay | |

| CurrencyFair | |

| Azimo | |

| TransferGo | Zu TransferGo |

| Western Union | |

| MoneyGram | |

| XE-Money |

Was ist eine Auslandsüberweisung?

Unter einer Auslandsüberweisung versteht man (von Deutschland ausgehend) eine Einzahlung von Bargeld oder eine bargeldlose Transaktion vom Girokonto in Länder außerhalb Deutschlands. Besonderer Fokus liegt hierbei auf Überweisungen, welche nicht in der Euro-Zone liegen, sondern in Fremdwährung und außerhalb der Euro-Zone durchgeführt werden. Hierfür gibt es verschiedene Methoden, welche für den Überweisenden sowie den Empfänger der Zahlung mit unterschiedlichen Kosten verbunden sind.

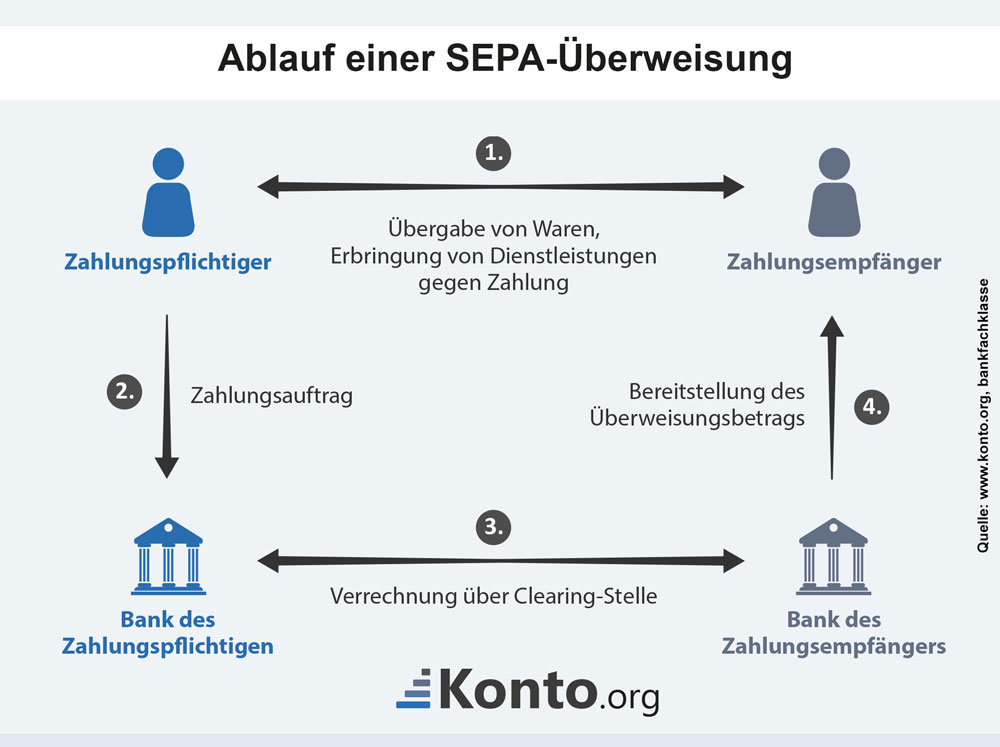

Wie funktioniert eine Auslandsüberweisung?

Auslandsüberweisungen bewegen Gelder international, wobei etliche Aspekte interessant sind. Sollen Gelder innerhalb des Europäischen Wirtschaftsraums transferiert werden, ist eine SEPA-Überweisung vorzuziehen. Diese werden in der Regel innerhalb eines Bankarbeitstages ausgeführt und sind deutlich günstiger als in Länder, die nicht zum SEPA-Raum gehören.

Wenn Geld in ein Land außerhalb des europäischen Zahlungsraums transferiert werden soll, wird es etwas diffiziler. Abhängig von Empfängerland, Überweisungsart und Anbieter können die Gebühren die Überweisung richtig teuer machen.

Zusätzliche Gebühren bei fehlenden Angaben!

Zusätzliche Gebühren fallen an, wenn der Überweisende keine Angaben zur BIC oder IBAN macht. Für diesen Fall ist es der ausführenden Bank gestattet, weitere Gebühren in Form einer so genannten Repair-Gebühr zu verlangen. EU-Standardüberweisungen können in den genannten Verfahrensarten bis zu einer maximalen Höhe von 50.000 Euro durchgeführt werden. Diesen Höchstbetrag übersteigende Auslandsüberweisungen können dann nicht mehr über eine EU-Standardüberweisung abgewickelt werden. Hierfür gelten dann auch andere Regeln, die wiederum mit höheren Kosten für den Überweisenden verbunden sind.

Zusätzlich ist bei allen Auslandsüberweisungen zu beachten, dass Zahlungen, die den Betrag in Höhe von 12.500 Euro übersteigen, durch den Überweisenden durch ein von der Bank ausgegebenes Zusatzformular bei der Bundesbank für Außenwirtschaftsstatistik zu melden sind.

Interessenten erhalten weitere Informationen über Entgelte für Auslandsüberweisungen in unserem übersichtlichen Girokonto-Vergleich.

Überweisungen außerhalb Europas

Das gilt für Überweisungen in Länder außerhalb des Europäischen Wirtschaftsraumes. Dies wiederum hat für den Überweisenden zur Folge, das entsprechende bankabhängige Gebühren anfallen. Um eine Auslandsüberweisung innerhalb der EU auszuführen, haben Verbraucher unterschiedliche Möglichkeiten.

Wer sich für die BEN-Überweisung entscheidet, hat als Überweisender keine Kosten zu tragen. Vielmehr trägt der Empfänger der Zahlung die gesamten durch die Überweisung anfallenden Entgelte. Dies wiederum hat zur Folge, dass sowohl Entgelte von der Bank des Überweisenden als auch von zwischengeschalteten Banken vom Überweisungsbetrag abgezogen werden.

Auch für die weitere Möglichkeit der OUR-Überweisung müssen die gesamten durch die Überweisung anfallenden Entgelte getragen werden. In diesem Verfahren übernimmt allerdings der Überweisende diese Kosten.

Eine gerechte Kostenverteilung findet dagegen bei der SHARE-Überweisung statt. Denn für diesen Fall teilen sich Überweisender und Empfänger alle bei der Überweisung anfallenden Kosten. Das bedeutet, dass dem Überweisenden all diejenigen Kosten auferlegt werden, die durch sein Kreditinstitut anfallen. Der Empfänger der Zahlung trägt alle weiteren Kosten. Auch hier kann es somit vorkommen, dass durch eine eventuelle Zwischenschaltung eines weiteren Kreditinstituts weitere Kosten anfallen, die auch wieder vom Überweisungsbetrag abgezogen werden. Da insbesondere bei SHARE-Überweisungen die jeweils anfallenden eigenen Bankkosten getragen werden, hat die Bank in diesem Falle keine Möglichkeit, eine Fremdspesenpauschale zu berechnen. Diese ist hingegen bei allen anderen Überweisungsverfahren üblich.

Auslandsüberweisungen mittels Transferdienstleister

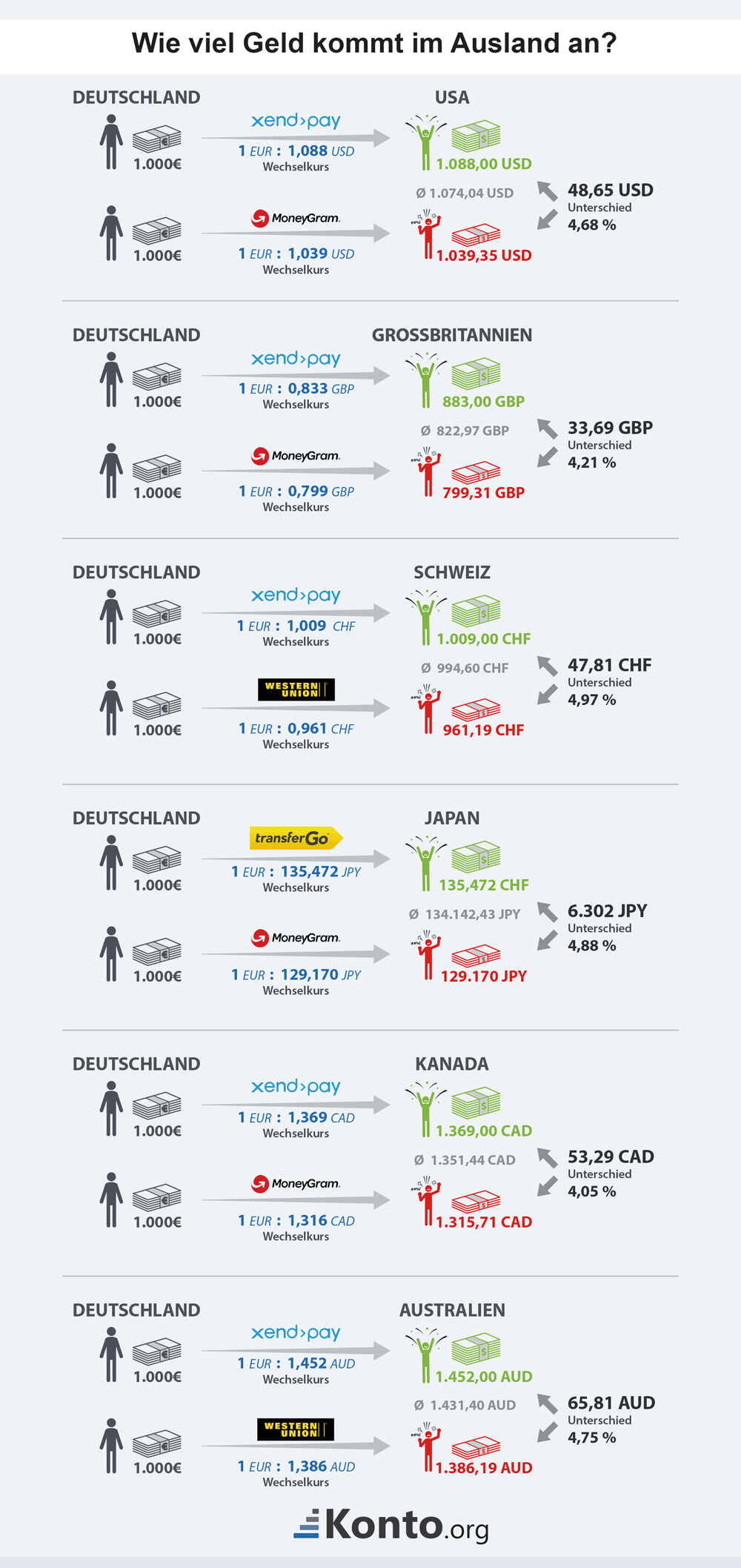

Wie viel Geld kommt im Ausland an?

Für unsere Testteilnehmer haben wir drei verschieden Euro-Sendebeträge (1.000,00 EUR, 5.000,00 EUR und 50.000,00 EUR) genauer untersucht. Aus unseren nachfolgenden Tabellen können Sie ablesen, wie viel Geld jeweils in der entsprechenden Währung des Empfängerlandes, ankommt. Wir haben die sechs wichtigsten Währungen (USA – USD, Großbritannien – GBP, Schweiz – CHF, Japan – JPY, Kanada – CAD und Australien – AUD) berücksichtigt.

Auslandsüberweisung von Deutschland in die USA per Online Banking

| Bank / Anbieter | Sendebetrag: 1.000,00 EUR | Sendebetrag: 5.000,00 EUR | Sendebetrag: 50.000,00 EUR |

|---|---|---|---|

| Wise | 1.084,12 USD | 5.421,64 USD | 54.222,06 USD |

| Xendpay | 1.088,00 USD | 5.443,00 USD | 54.436,00 USD |

| CurrencyFair | 1.079,90 USD | 5.418,50 USD | 54.221,00 USD |

| Azimo | 1.074,94 USD | 5.374,70 USD | 53.747,00 USD |

| TransferGo | 1.084,88 USD | 5.427,10 USD | 54.233,50 USD |

| Western Union | 1.065,01 USD | 5.325,05 USD | 53.250,52 USD |

| MoneyGram | 1.039,35 USD | 5.196,73 USD | nicht möglich |

| XE-Money | 1.076,10 USD | 5.388,00 USD | 53.980,00 USD |

| Quelle: Webseiten der Anbieter, 29.04.2022 | |||

Auslandsüberweisung von Deutschland nach Großbritannien per Online Banking

| Bank / Anbieter | Sendebetrag: 1.000,00 EUR | Sendebetrag: 5.000,00 EUR | Sendebetrag: 50.000,00 EUR |

|---|---|---|---|

| Wise | 831,03 GBP | 4.456,79 GBP | 41.571,64 GBP |

| Xendpay | 833,00 GBP | 4.169,00 GBP | 41.696,00 GBP |

| CurrencyFair | 828,90 GBP | 4.154,50 GBP | 41.532,50 GBP |

| Azimo | 828,19 GBP | 4.140,95 GBP | 41.409,50 GBP |

| TransferGo | 829,59 GBP | 4.154,20 GBP | 41.542,00 GBP |

| Western Union | 810,86 GBP | 4.108,62 GBP | 41.086,18 GBP |

| MoneyGram | 799,31 GBP | 3.996,56 GBP | nicht möglich |

| XE-Money | 822,90 GBP | 4.121,50 GBP | 41.310,00 GBP |

| Quelle: Webseiten der Anbieter, 29.04.2022 | |||

Auslandsüberweisung von Deutschland in die Schweiz per Online Banking

| Bank / Anbieter | Sendebetrag: 1.000,00 EUR | Sendebetrag: 5.000,00 EUR | Sendebetrag: 50.000,00 EUR |

|---|---|---|---|

| Wise | 1.006,04 CHF | 5.032,52 CHF | 50.335,41 CHF |

| Xendpay | 1.009,00 CHF | 5.049,00 CHF | 50.490,00 CHF |

| CurrencyFair | 1.005,60 CHF | 5.044,00 CHF | 50.406,00 CHF |

| Azimo | 1.000,85 CHF | 5.004,25 CHF | 50.042,50 CHF |

| TransferGo | 1.007,13 CHF | 5.039,70 CHF | 50.425,50 CHF |

| Western Union | 961,19 CHF | 4.907,41 CHF | 49,074,06 CHF |

| MoneyGram | 969,61 CHF | 4.848,03 CHF | nicht möglich |

| XE-Money | 997,40 CHF | 4.994,00 CHF | 50.075,00 CHF |

| Quelle: Webseiten der Anbieter, 29.04.2022 | |||

Auslandsüberweisung von Deutschland nach Japan per Online Banking

| Bank / Anbieter | Sendebetrag: 1.000,00 EUR | Sendebetrag: 5.000,00 EUR | Sendebetrag: 50.000,00 EUR |

|---|---|---|---|

| Wise | 135.204 JPY | 677.004 JPY | 6.771.856 JPY |

| Xendpay | 135.432 JPY | 677.160 JPY | 6.771.600 JPY |

| CurrencyFair | nicht möglich | nicht möglich | nicht möglich |

| Azimo | 134.740 JPY | 673.701 JPY | 6.737.011 JPY |

| TransferGo | 135.472 JPY | 678.245 JPY | 6.782.448 JPY |

| Western Union | 134.549 JPY | 672.743 JPY | nicht möglich |

| MoneyGram | 129.170 JPY | nicht möglich | nicht möglich |

| XE-Money | 134.430 JPY | 673.310 JPY | 6.749.915 JPY |

| Quelle: Webseiten der Anbieter, 29.04.2022 | |||

Auslandsüberweisung von Deutschland nach Kanada per Online Banking

| Bank / Anbieter | Sendebetrag: 1.000,00 EUR | Sendebetrag: 5.000,00 EUR | Sendebetrag: 50.000,00 EUR |

|---|---|---|---|

| Wise | 1.364,45 CAD | 6.826,29 CAD | 68.269,53 CAD |

| Xendpay | 1.369,00 CAD | 6.845,00 CAD | 68.451,00 CAD |

| CurrencyFair | 1.360,10 CAD | 6.816,50 CAD | 68.186,00 CAD |

| Azimo | 1.347,07 CAD | 6.735,35 CAD | 67.353,50 CAD |

| TransferGo | 1.367,86 CAD | 6.843,75 CAD | 68.458,00 CAD |

| Western Union | 1.333,10 CAD | 6.665,30 CAD | 66.652,80 CAD |

| MoneyGram | 1.315,71 CAD | 6.578,54 CAD | nicht möglich |

| XE-Money | 1.354,20 CAD | 6.781,50 CAD | 67.990,00 CAD |

| Quelle: Webseiten der Anbieter, 29.04.2022 | |||

Auslandsüberweisung von Deutschland nach Australien per Online Banking

| Bank / Anbieter | Sendebetrag: 1.000,00 EUR | Sendebetrag: 5.000,00 EUR | Sendebetrag: 50.000,00 EUR |

|---|---|---|---|

| Wise | 1.448,21 AUD | 7.242,80 AUD | 72.434,31 AUD |

| Xendpay | 1.452,00 AUD | 7.262,00 AUD | 72.624,00 AUD |

| CurrencyFair | 1.445,00 AUD | 7.236,50 AUD | 72.341,00 AUD |

| Azimo | 1.439,38 AUD | 7.196,90 AUD | 71.969,00 AUD |

| TransferGo | 1.445,35 AUD | 7.248,90 AUD | 72.489,00 AUD |

| Western Union | 1.386,19 AUD | 7.077,25 AUD | 70.772,52 AUD |

| MoneyGram | 1.400,17 AUD | 7.000,85 AUD | nicht möglich |

| XE-Money | 1.434,90 AUD | 7.187,50 AUD | 72.055,00 AUD |

| Quelle: Webseiten der Anbieter, 29.04.2022 | |||

Fazit / Auswertung

Für die Transfersumme von 1.000 EUR ist Xendpay in fünf von sechs Währungen der günstigste Transferdienstleister. Im Schnitt kommen beim günstigsten Anbieter gut 50 Euro mehr beim Empfänger an, als bei unserem teuersten Anbieter.

Bei einer Transfersumme von 5.000 Euro und 50.000 Euro ist Xendpay auf Platz 1, dicht gefolgt von TransferGo (50.000 EUR).

Auch wenn Western Union, was die Gebühren betrifft, schlecht in unserem Test abschneidet, so bietet dieser Dienstleister auch zahlreiche Vorteile, welche je nach Nutzerverhalten interessant sein könnten. Zum Beispiel bietet Western Union mit über 550.000 Standorten und 150.000 Geldautomaten und Kiosks weltweit das größte Filialnetz. Außerdem mischt Western Union was die Anzahl der Währungen und Zielländer betrifft ganz oben mit.

Auflistung der Zielländer und Währungen

Zielländer

Von Afghanistan bis Zypern – unsere Länderliste umfasst 253 Länder und gibt Auskunft darüber, ob der jeweilige Transferdienstleister Zahlungen in das entsprechende Zielland unterstützt. Dies kann mitunter sehr unterschiedlich sein. Während es in europäische Länder recht einfach ist einen Transferdienstleister zu finden, gibt es auch Länder die keiner unserer Anbieter unterstützt. Klassisches Beispiele hierfür sind Nordkorea, die Krim, Kuba und Syrien. Schwierig für einen Transfer sind außerdem der Iran, Libyen und der Sudan.

| Zielland | Currencyfair | Xendpay | Wise | Azimo | Western Union | Money-Gram | Transfer GO | XE-Money |

|---|---|---|---|---|---|---|---|---|

| Aghanistan | nein | nein | nein | nein | ja | ja | nein | nein |

| Albanien | nein | ja | ja | ja | ja | ja | ja | ja |

| Algerien | nein | nein | ja | ja | ja | ja | ja | ja |

| Amerikanisch-Samoa | ja | ja | ja | nein | ja | ja | nein | nein |

| Amerikanische Jungferninseln | ja | ja | nein | nein | ja | ja | nein | nein |

| Andorra | ja | ja | ja | ja | ja | nein | ja | nein |

| Angola | nein | ja | ja | ja | ja | ja | ja | nein |

| Anguilla | ja | ja | ja | nein | ja | ja | ja | ja |

| Antigua und Barbuda | ja | ja | ja | ja | ja | ja | nein | ja |

| Argentinien | nein | ja | ja | ja | ja | ja | nein | ja |

| Armenien | ja | ja | ja | ja | ja | ja | nein | ja |

| Aruba | ja | ja | ja | ja | ja | ja | ja | nein |

| Aserbaidschan | nein | ja | ja | ja | ja | nein | nein | ja |

| Athiopien | nein | ja | ja | ja | ja | ja | ja | nein |

| Australien | ja | ja | ja | ja | ja | ja | ja | ja |

| Azoren | nein | nein | ja | nein | ja | nein | nein | nein |

| Bahamas | ja | ja | ja | ja | ja | ja | ja | ja |

| Bahrain | ja | ja | ja | ja | ja | ja | ja | ja |

| Bangladesch | nein | ja | ja | ja | ja | ja | ja | ja |

| Barbados | ja | ja | ja | ja | ja | ja | ja | ja |

| Belgien | ja | ja | ja | ja | ja | ja | ja | nein |

| Belize | ja | ja | nein | ja | ja | ja | ja | nein |

| Benin | nein | ja | ja | ja | ja | ja | ja | nein |

| Bermudas | ja | ja | ja | ja | nein | ja | ja | nein |

| Bhutan | ja | nein | ja | ja | ja | ja | ja | ja |

| Bolivien | nein | nein | ja | ja | ja | ja | ja | ja |

| Bosnien und Herzegowina | nein | ja | ja | ja | ja | ja | nein | ja |

| Botswana | ja | ja | ja | ja | ja | ja | ja | ja |

| Brasilien | ja | ja | ja | ja | ja | ja | nein | nein |

| Britische Jungferninseln | nein | ja | ja | nein | ja | ja | ja | nein |

| Brunei Darussalam | ja | ja | ja | ja | ja | ja | ja | ja |

| Bulgarien | ja | ja | ja | ja | ja | ja | ja | ja |

| Burkina Faso | ja | ja | ja | ja | ja | ja | ja | nein |

| Burundi | nein | ja | nein | ja | ja | ja | nein | nein |

| Ceuta | nein | nein | nein | nein | ja | nein | nein | nein |

| Chile | ja | ja | ja | ja | ja | ja | ja | ja |

| China | ja | ja | ja | ja | ja | ja | ja | nein |

| Cookinseln | ja | ja | ja | nein | ja | nein | ja | nein |

| Costa Rica | ja | ja | ja | ja | ja | ja | ja | ja |

| Curacao | ja | ja | nein | nein | nein | ja | ja | nein |

| Demokratische Republik Kongo | nein | nein | nein | ja | ja | ja | nein | nein |

| Demokratische Volksrepublik Laos | nein | nein | nein | ja | nein | nein | nein | nein |

| Deutschland | ja | ja | ja | ja | ja | ja | ja | ja |

| Dominica | ja | ja | ja | ja | nein | ja | ja | nein |

| Dominikanische Republik | nein | ja | ja | ja | ja | ja | ja | ja |

| Dschibuti | ja | ja | nein | ja | ja | ja | ja | ja |

| Dubai | nein | nein | ja | nein | nein | nein | nein | nein |

| Dänemark | ja | ja | ja | ja | ja | ja | ja | ja |

| Ecuador | nein | nein | ja | ja | ja | ja | ja | nein |

| El Salvador | nein | ja | ja | ja | ja | ja | ja | nein |

| Elfenbeinküste | ja | nein | ja | ja | ja | ja | ja | nein |

| Eritrea | nein | nein | nein | ja | ja | ja | nein | nein |

| Estland | ja | ja | ja | ja | ja | ja | ja | ja |

| Falklandinseln | nein | ja | ja | nein | ja | nein | nein | nein |

| Fidschi | nein | ja | ja | ja | ja | ja | ja | ja |

| Finnland | ja | ja | ja | ja | ja | ja | ja | ja |

| Frankreich | ja | ja | ja | ja | ja | ja | ja | ja |

| Französisch-Guayana | ja | ja | ja | nein | ja | ja | nein | nein |

| Französisch-Polynesien | ja | ja | ja | nein | nein | ja | nein | ja |

| Färöer Inseln | ja | ja | ja | ja | nein | nein | nein | nein |

| Gabun | ja | ja | ja | ja | ja | ja | ja | nein |

| Gambia | ja | ja | ja | ja | ja | ja | ja | ja |

| Georgien | ja | ja | ja | ja | ja | ja | ja | ja |

| Ghana | ja | ja | ja | ja | ja | ja | ja | ja |

| Gibraltar | ja | ja | ja | ja | ja | ja | ja | nein |

| Grenada | ja | ja | ja | ja | ja | ja | ja | nein |

| Griechenland | ja | ja | ja | ja | ja | ja | ja | nein |

| Grönland | ja | ja | ja | ja | nein | nein | nein | nein |

| Guadeloupe | ja | ja | ja | ja | ja | ja | nein | nein |

| Guam | ja | ja | nein | ja | ja | ja | ja | nein |

| Guatemala | nein | ja | ja | ja | ja | ja | nein | ja |

| Guernsey | ja | ja | ja | nein | nein | nein | nein | nein |

| Guinea | nein | nein | ja | ja | ja | ja | nein | ja |

| Guinea-Bissau | nein | ja | ja | ja | ja | ja | nein | nein |

| Guyana | nein | ja | ja | ja | ja | ja | ja | nein |

| Haiti | nein | ja | ja | ja | ja | ja | nein | nein |

| Honduras | ja | ja | ja | ja | ja | ja | ja | ja |

| Hongkong | ja | ja | ja | ja | ja | ja | ja | ja |

| Indien | ja | ja | ja | ja | ja | ja | ja | ja |

| Indonesien | ja | ja | ja | ja | ja | ja | ja | ja |

| Insel Man | ja | ja | ja | nein | nein | nein | nein | nein |

| Irak | nein | nein | nein | nein | ja | ja | nein | nein |

| Iran | nein | nein | nein | nein | nein | nein | nein | nein |

| Irland | ja | ja | ja | ja | ja | ja | ja | ja |

| Island | ja | ja | ja | ja | ja | ja | ja | nein |

| Israel | ja | ja | ja | ja | ja | ja | ja | ja |

| Italien | ja | ja | ja | ja | ja | ja | ja | ja |

| Jamaika | ja | nein | ja | ja | ja | ja | ja | ja |

| Japan | ja | ja | ja | ja | ja | ja | ja | ja |

| Jemen | nein | nein | nein | nein | ja | ja | nein | nein |

| Jersey | ja | ja | ja | ja | nein | nein | nein | nein |

| Jordanien | ja | ja | nein | ja | ja | ja | nein | ja |

| Kaimaninseln | ja | ja | ja | ja | nein | ja | ja | nein |

| Kambodscha | nein | ja | ja | ja | ja | ja | ja | nein |

| Kamerun | ja | ja | nein | ja | ja | ja | ja | nein |

| Kanada | ja | ja | ja | ja | ja | ja | ja | ja |

| Kanaren | nein | nein | ja | nein | ja | nein | nein | nein |

| Kap Verde | ja | ja | ja | ja | ja | ja | nein | ja |

| Karibische Niederlande | nein | nein | nein | nein | nein | ja | nein | nein |

| Kasachstan | nein | ja | ja | ja | ja | ja | ja | ja |

| Katar | ja | ja | ja | ja | ja | nein | ja | ja |

| Kenia | nein | ja | ja | ja | ja | ja | ja | ja |

| Kirgisistan | nein | ja | ja | ja | ja | ja | ja | nein |

| Kiribati | ja | ja | ja | ja | ja | nein | ja | nein |

| Kokosinseln (Keelinginseln) | nein | ja | ja | ja | nein | nein | nein | nein |

| Kolumbien | ja | ja | ja | ja | ja | ja | ja | ja |

| Komoren | nein | ja | nein | ja | ja | ja | ja | nein |

| Kongo | nein | nein | nein | ja | nein | ja | nein | nein |

| Kosovo | nein | nein | ja | nein | ja | ja | ja | nein |

| Krim | nein | nein | nein | nein | nein | nein | nein | nein |

| Kroatien | ja | ja | ja | ja | ja | ja | ja | ja |

| Kuba | nein | nein | nein | nein | nein | ja | nein | nein |

| Kuwait | nein | ja | ja | ja | ja | ja | ja | ja |

| Laos | nein | nein | ja | ja | ja | ja | nein | nein |

| Lesotho | ja | ja | ja | ja | ja | ja | ja | ja |

| Lettland | ja | ja | ja | ja | ja | ja | ja | ja |

| Libanon | nein | nein | ja | ja | ja | ja | nein | nein |

| Liberia | nein | nein | ja | nein | ja | ja | nein | nein |

| Libyen | nein | nein | nein | nein | nein | ja | nein | nein |

| Liechtenstein | ja | ja | ja | ja | ja | ja | ja | nein |

| Litauen | ja | ja | ja | ja | ja | ja | ja | ja |

| Luxemburg | ja | ja | ja | ja | ja | ja | ja | ja |

| Macao | ja | nein | ja | ja | ja | ja | nein | nein |

| Madagaskar | ja | ja | nein | ja | ja | ja | ja | ja |

| Madeira | nein | nein | ja | nein | ja | nein | nein | nein |

| Malawi | nein | ja | ja | ja | ja | ja | ja | ja |

| Malaysia | ja | ja | ja | ja | ja | ja | ja | ja |

| Malediven | ja | ja | ja | ja | ja | ja | ja | nein |

| Mali | ja | ja | ja | ja | ja | ja | nein | nein |

| Malta | ja | ja | ja | ja | ja | ja | ja | ja |

| Marokko | nein | ja | ja | ja | ja | ja | ja | ja |

| Marshallinseln | ja | ja | ja | ja | ja | ja | nein | nein |

| Martinique | ja | ja | ja | nein | ja | ja | ja | nein |

| Mauretanien | ja | ja | ja | ja | ja | ja | ja | nein |

| Mauritius | ja | ja | ja | ja | ja | ja | ja | ja |

| Mayotte | ja | ja | ja | nein | ja | ja | nein | nein |

| Mazedonien | nein | nein | ja | ja | ja | ja | ja | ja |

| Melilia | nein | nein | nein | nein | ja | nein | nein | nein |

| Mexiko | ja | ja | ja | ja | ja | ja | ja | ja |

| Mikronesien | ja | ja | ja | ja | ja | ja | ja | nein |

| Moldawien | nein | ja | ja | ja | ja | ja | ja | nein |

| Monaco | ja | ja | ja | ja | ja | nein | ja | nein |

| Mongolei | nein | ja | ja | ja | ja | ja | ja | nein |

| Montenegro | nein | ja | ja | ja | ja | ja | nein | nein |

| Montserrat | ja | ja | ja | ja | ja | ja | nein | nein |

| Mosambik | ja | ja | ja | ja | ja | ja | ja | ja |

| Myanmar | nein | nein | ja | nein | ja | ja | nein | nein |

| Namibia | nein | ja | ja | ja | ja | ja | ja | ja |

| Nauru | ja | ja | ja | nein | ja | nein | nein | nein |

| Nepal | nein | ja | ja | ja | ja | ja | ja | ja |

| Neukaledonien | ja | ja | ja | ja | nein | ja | nein | nein |

| Neuseeland | ja | ja | ja | ja | ja | ja | ja | ja |

| Nicaragua | nein | ja | ja | ja | ja | ja | nein | nein |

| Niederlande | ja | ja | ja | ja | ja | ja | ja | ja |

| Niederländische Antillen | ja | nein | nein | nein | nein | nein | nein | nein |

| Niger | ja | ja | ja | ja | ja | ja | ja | nein |

| Nigeria | nein | ja | ja | ja | ja | ja | ja | nein |

| Niue | ja | ja | ja | ja | ja | nein | nein | nein |

| Nordkorea | nein | nein | nein | nein | nein | nein | nein | nein |

| Norfolkinsel | nein | ja | ja | nein | ja | nein | nein | nein |

| Norwegen | ja | ja | ja | ja | ja | ja | ja | ja |

| Nördliche Marianen | nein | ja | nein | nein | ja | nein | nein | nein |

| Oman | ja | ja | ja | ja | ja | ja | ja | ja |

| Ost-Timor | nein | nein | nein | nein | ja | ja | nein | nein |

| Pakistan | nein | ja | ja | ja | ja | ja | ja | ja |

| Palau | ja | ja | ja | ja | ja | nein | nein | nein |

| Palästinensische Autonomiegebiete | nein | nein | nein | nein | nein | ja | nein | nein |

| Panama | nein | nein | ja | ja | ja | ja | ja | nein |

| Papua-Neuguinea | ja | nein | ja | ja | ja | ja | ja | ja |

| Paraguay | nein | ja | ja | ja | ja | ja | ja | ja |

| Peru | ja | nein | ja | ja | ja | ja | ja | ja |

| Philippinen | ja | ja | ja | ja | ja | ja | ja | ja |

| Pitcairn | ja | ja | nein | nein | nein | nein | nein | nein |

| Polen | ja | ja | ja | ja | ja | ja | ja | ja |

| Portugal | ja | ja | ja | ja | ja | ja | ja | ja |

| Puerto Rico | ja | ja | nein | ja | ja | ja | ja | nein |

| Republik Moldau | nein | nein | ja | ja | ja | ja | ja | nein |

| Ruanda | ja | nein | ja | ja | ja | ja | ja | ja |

| Rumänien | ja | ja | ja | ja | ja | ja | ja | ja |

| Russland | nein | nein | nein | nein | nein | nein | nein | nein |

| Réunion | ja | ja | ja | nein | ja | ja | ja | nein |

| Saint Pierre und Miquelon | ja | ja | ja | nein | nein | nein | nein | nein |

| Saint-Barthélemy | ja | ja | ja | nein | ja | nein | nein | nein |

| Salomoninseln | ja | ja | ja | ja | ja | ja | ja | ja |

| Sambia | ja | ja | ja | ja | ja | ja | ja | nein |

| Samoa | ja | ja | ja | ja | ja | ja | ja | ja |

| San Marino | ja | ja | ja | ja | nein | nein | ja | nein |

| Sao Tome und Principe | ja | ja | ja | ja | ja | ja | nein | nein |

| Saudi Arabien | ja | ja | ja | ja | ja | ja | ja | nein |

| Schweden | ja | ja | ja | ja | ja | ja | ja | ja |

| Schweiz | ja | ja | ja | ja | ja | ja | ja | ja |

| Senegal | ja | ja | ja | ja | ja | ja | ja | nein |

| Serbien | nein | ja | ja | ja | ja | ja | nein | ja |

| Seychellen | ja | ja | ja | ja | ja | ja | ja | nein |

| Sierra Leone | nein | nein | ja | ja | ja | ja | ja | nein |

| Simbabwe | nein | nein | nein | ja | ja | ja | nein | nein |

| Singapur | ja | ja | ja | ja | ja | ja | ja | ja |

| Sint Maarten (NL) | ja | ja | nein | nein | nein | ja | nein | nein |

| Slowakei | ja | ja | ja | ja | ja | ja | ja | ja |

| Slowenien | ja | ja | ja | ja | ja | ja | ja | ja |

| Spanien | ja | ja | ja | ja | ja | ja | ja | ja |

| Sri Lanka | ja | ja | ja | ja | ja | ja | ja | ja |

| St. Helena | ja | ja | ja | nein | nein | nein | nein | nein |

| St. Kitts und Nevis | ja | ja | ja | nein | ja | ja | ja | nein |

| St. Lucia | ja | ja | ja | ja | ja | ja | ja | nein |

| St. Martin (FR) | ja | nein | ja | nein | nein | nein | nein | nein |

| St. Vincent und Grenadinen | ja | ja | ja | ja | nein | ja | ja | nein |

| Sudan | nein | nein | nein | nein | ja | ja | nein | nein |

| Suriname | nein | ja | ja | ja | ja | ja | ja | ja |

| Svalbard und Jan Mayen | ja | ja | nein | nein | nein | nein | nein | nein |

| Swasiland (oder Eswatini) | ja | ja | nein | ja | nein | ja | ja | nein |

| Syrien | nein | nein | nein | nein | nein | nein | nein | nein |

| Südafrika | ja | ja | ja | ja | ja | ja | ja | ja |

| Südkorea | ja | ja | ja | ja | ja | ja | nein | ja |

| Südsudan | nein | nein | nein | nein | ja | ja | nein | nein |

| Tadschikistan | nein | ja | ja | ja | nein | ja | ja | ja |

| Taiwan | ja | ja | ja | ja | ja | ja | nein | ja |

| Tansania | nein | ja | ja | ja | ja | ja | ja | ja |

| Thailand | ja | ja | ja | ja | ja | ja | ja | ja |

| Timor-Leste | ja | nein | ja | nein | nein | nein | ja | nein |

| Togo | ja | ja | ja | ja | ja | ja | ja | nein |

| Tokelau | ja | ja | nein | nein | nein | nein | nein | nein |

| Tonga | ja | ja | ja | ja | ja | ja | ja | ja |

| Trinidad und Tobago | nein | ja | ja | ja | ja | ja | ja | ja |

| Tschad | ja | nein | nein | ja | ja | ja | ja | nein |

| Tschechische Republik | ja | ja | ja | ja | ja | ja | ja | ja |

| Tunesien | nein | ja | ja | ja | ja | ja | nein | ja |

| Turkmenistan | nein | ja | nein | ja | ja | ja | ja | nein |

| Turks- und Caicosinseln | ja | ja | ja | ja | nein | ja | nein | nein |

| Tuvalu | ja | ja | ja | ja | ja | ja | nein | nein |

| Türkei | ja | ja | ja | ja | ja | ja | ja | ja |

| Uganda | nein | nein | ja | ja | ja | ja | ja | ja |

| Ukraine | nein | ja | ja | ja | ja | ja | ja | nein |

| Ungarn | ja | ja | ja | ja | ja | ja | ja | ja |

| Uruguay | ja | ja | ja | nein | ja | ja | ja | ja |

| Usbekistan | ja | ja | ja | ja | ja | ja | ja | nein |

| Vanatu | nein | ja | ja | ja | ja | ja | ja | ja |

| Vatikanstadt | ja | ja | ja | ja | nein | nein | ja | nein |

| Venezuela | nein | nein | nein | nein | ja | ja | nein | nein |

| Vereinigte Arabische Emirate (VAE) | ja | ja | ja | ja | ja | ja | ja | ja |

| Vereinigte Republik Tansania | nein | ja | ja | ja | ja | ja | ja | ja |

| Vereinigte Staaten von Amerika (USA) | ja | ja | ja | ja | ja | ja | ja | ja |

| Vereinigtes Königreich (UK) | ja | ja | ja | ja | ja | ja | ja | ja |

| Vietnam | ja | ja | ja | ja | ja | ja | ja | ja |

| Wallis und Futuna | ja | ja | ja | nein | nein | nein | nein | nein |

| Weihnachtsinsel (Territory of Christmas Island) | nein | ja | ja | nein | ja | nein | nein | nein |

| Weißrussland | nein | nein | nein | nein | nein | ja | nein | nein |

| Westsahara | nein | ja | nein | ja | nein | nein | nein | nein |

| Zentralafrikanische Republik | nein | ja | nein | ja | ja | ja | nein | nein |

| Zypern | ja | ja | ja | ja | ja | ja | ja | ja |

| Ägypten | nein | ja | ja | ja | ja | ja | nein | nein |

| Äquatorialguinea | ja | ja | nein | ja | ja | ja | ja | nein |

| Österreich | ja | ja | ja | ja | ja | ja | ja | ja |

Währungen

Zusätzlich zur Länderliste haben wir auch eine Auflistung aller unterstützten Währungen gemacht. Insgesamt können die Zahlungen in 137 verschiedene Währungen überwiesen werden, darunter befinden sich alleine schon 20 unterschiedliche Dollarwährungen.

| Währungen | Kürzel | Currencyfair | Xendpay | Wise | Azimo | Western Union | Money-Gram | Transfer Go | XE-Money |

|---|---|---|---|---|---|---|---|---|---|

| Afghani | AFG | nein | nein | nein | nein | ja | ja | nein | nein |

| Albanischer Lek | ALL | nein | nein | nein | nein | ja | ja | nein | ja |

| Algerischer Dinar | DZD | nein | nein | nein | nein | ja | nein | nein | ja |

| Argentinische Pesos | ARS | nein | nein | nur Auszahlung | ja | ja | ja | nein | ja |

| Ariary | MGA | nein | nein | nein | nein | ja | ja | nein | ja |

| Armenischer Dram | AMD | nein | ja | nein | nein | nein | nein | nein | ja |

| Aruban Florin | AWG | nein | nein | nein | nein | ja | ja | nein | nein |

| Aserbaidschan-Manat | AZN | nein | nein | nein | nein | ja | nein | nein | ja |

| Australischer Dollar | AUD | ja | ja | ja | ja | ja | ja | ja | ja |

| Bahama Dollar | BSD | nein | nein | nein | nein | ja | ja | nein | ja |

| Bahrain Dinar | BHD | nein | ja | nein | nein | ja | ja | nein | ja |

| Bangladeshi Taka | BDT | nein | ja | nur Auszahlung | ja | ja | ja | ja | ja |

| Barbados Dollar | BBD | nein | nein | nein | nein | ja | ja | nein | ja |

| Belize-Dollar | BZD | nein | nein | nein | nein | ja | ja | nein | nein |

| Bermuda Dollar | BMD | nein | nein | nein | nein | nein | ja | nein | nein |

| Boliviano | BOB | nein | nein | nein | ja | ja | ja | nein | ja |

| Botswanischer Pula | BWP | nein | nein | nur Auszahlung | ja | ja | ja | nein | ja |

| Brasilianische Reals | BRL | nein | ja | ja | ja | ja | ja | nein | nein |

| Britisches Pfund | GBP | ja | ja | ja | ja | ja | ja | ja | ja |

| Brunei-Dollar | BND | nein | nein | nein | nein | ja | ja | nein | ja |

| Bulgarischer Lew | BGN | nein | nein | ja | nein | ja | ja | ja | ja |

| Burundi-Franc | BIF | nein | nein | nein | ja | ja | ja | nein | nein |

| CFA-Franc | XOF | nein | ja | nein | ja | ja | ja | nein | nein |

| CFA-Franc BEAC | XAF | nein | nein | nein | ja | ja | ja | nein | nein |

| Chilenischer Peso | CLP | nein | nein | nur Auszahlung | nein | ja | ja | nein | ja |

| Costa-Rica-Colón | CRC | nein | nein | nur Auszahlung | nein | ja | nein | nein | ja |

| Córdoba Oro | NIO | nein | nein | nein | nein | nein | nein | nein | nein |

| Dalasi | GMD | nein | nein | nein | ja | ja | ja | nein | ja |

| Dominikanischer Peso | DOP | nein | nein | nein | ja | ja | ja | nein | ja |

| Dschibuti-Franc | DJF | nein | nein | nein | nein | ja | ja | nein | ja |

| Dänische Krone | DKK | ja | ja | ja | ja | ja | ja | ja | ja |

| Eritreischer Nakfa | ERN | nein | nein | nein | nein | ja | ja | nein | nein |

| Euro | EUR | ja | ja | ja | ja | ja | ja | ja | ja |

| Falkland-Pfund | FKP | nein | nein | nein | nein | ja | nein | nein | nein |

| Fidschi-Dollar | FJD | nein | ja | nur Auszahlung | ja | ja | ja | nein | ja |

| Georgische Lari | GEL | nein | nein | nur Auszahlung | nein | ja | ja | nein | ja |

| Ghanaischer Cedi | GHS | nein | ja | nur Auszahlung | ja | ja | ja | nein | ja |

| Guatemaltekischer Quetzal | GTQ | nein | nein | nein | ja | ja | ja | nein | ja |

| Guinea-Franc | GNF | nein | nein | nein | ja | ja | ja | nein | ja |

| Guyana-Dollar | GYD | nein | nein | nein | nein | ja | ja | nein | nein |

| Hongkong-Dollar | HKD | ja | ja | ja | ja | ja | ja | ja | ja |

| Indische Rupien | INR | ja | ja | ja | ja | ja | ja | ja | ja |

| Indonesische Rupien | IDR | nein | ja | ja | ja | ja | ja | ja | ja |

| Irakischer Dinar | IQD | nein | nein | nein | nein | ja | nein | nein | nein |

| Isländische Krone | ISK | nein | nein | nein | nein | ja | ja | nein | nein |

| Israelischer Schekel | ILS | ja | ja | nur Auszahlung | ja | ja | nein | ja | ja |

| Jamaika-Dollar | JMD | nein | ja | nein | nein | ja | ja | nein | ja |

| Japanischer Yen | JPY | nein | ja | ja | ja | ja | ja | nein | ja |

| Jemen-Rial | YER | nein | nein | nein | nein | nein | nein | nein | nein |

| Jordanischer Dinar | JOD | nein | ja | nein | ja | ja | ja | nein | ja |

| Kaiman-Dollar | KYD | nein | nein | nein | nein | nein | ja | nein | nein |

| Kambodschanischer Riel | KHR | nein | nein | nein | nein | nein | ja | nein | nein |

| Kanadischer Dollar | CAD | ja | ja | ja | ja | ja | ja | ja | ja |

| Kap-Verde-Escudo | CVE | nein | nein | nein | nein | ja | ja | nein | ja |

| Katar Riyal | QAR | nein | ja | nein | nein | ja | nein | nein | ja |

| Kenianische Schilling | KES | nein | ja | nur Auszahlung | ja | ja | ja | ja | ja |

| Kina | PGK | nein | nein | nein | nein | ja | nein | nein | ja |

| Kolumbianischer Peso | COP | nein | nein | nur Auszahlung | ja | ja | ja | nein | ja |

| Komoren-Franc | KMF | nein | nein | nein | ja | ja | ja | nein | nein |

| Konvertible Mark | BAM | nein | nein | nein | nein | ja | ja | nein | ja |

| Kroatische Kuna | HRK | nein | ja | ja | nein | ja | ja | nein | ja |

| Kuwait Dinar | KWD | nein | ja | nein | nein | ja | ja | nein | ja |

| Kwanza | AOA | nein | nein | nein | nein | ja | ja | nein | nein |

| Kyat | MMK | nein | nein | nein | nein | ja | ja | nein | nein |

| Laotischer Kip | LAK | nein | nein | nein | nein | ja | nein | nein | nein |

| Lempira | HNL | nein | nein | nein | ja | ja | ja | nein | ja |

| Lesothischer Loti | LSL | nein | nein | nein | nein | nein | nein | nein | ja |

| Libanesisches Pfund | LBP | nein | nein | nein | nein | nein | ja | nein | nein |

| Libyscher Dinar | LYD | nein | nein | nein | nein | nein | ja | nein | nein |

| Lilangeni | SZL | nein | nein | nein | nein | nein | ja | nein | nein |

| Malawi-Kwacha | MWK | nein | nein | nein | ja | ja | ja | nein | ja |

| Malaysische Ringgit | MYR | nein | ja | ja | ja | ja | ja | nein | ja |

| Marokkanische Dirham | MAD | nein | ja | nur Auszahlung | ja | ja | ja | nein | ja |

| Mauritius-Rupie | MUR | nein | ja | nein | nein | ja | ja | nein | ja |

| Metical | MZN | nein | nein | nein | nein | ja | ja | nein | ja |

| Mexikanischer Peso | MXN | nein | ja | nur Auszahlung | ja | ja | ja | ja | ja |

| Moldauischer Leu | MDL | nein | nein | nein | nein | nein | nein | nein | nein |

| Naira | NGN | nein | ja | nein | nein | nein | nein | nein | nein |

| Namibia-Dollar | NAD | nein | nein | nein | nein | nein | ja | nein | ja |

| Nepalesische Rupien | NPR | nein | ja | nur Auszahlung | ja | ja | ja | ja | ja |

| Neuseeland Dollar | NZD | ja | ja | ja | ja | ja | ja | nein | ja |

| Ngultrum | BTN | nein | nein | nein | nein | ja | ja | nein | ja |

| Niederländische Antillen, Gulden | ANG | nein | nein | nein | nein | nein | nein | nein | nein |

| Norwegische Krone | NOK | ja | ja | ja | ja | ja | ja | ja | ja |

| Oman Rial | OMR | nein | nein | nein | nein | ja | ja | nein | ja |

| Ostkaribischer Dollar | XCD | nein | ja | nein | nein | ja | ja | nein | ja |

| Ouguiya | MRO | nein | nein | nein | nein | nein | nein | nein | nein |

| Ouguiya | MRU | nein | nein | nein | nein | nein | ja | nein | nein |

| Pakistanische Rupien | PKR | nein | ja | nur Auszahlung | ja | ja | ja | nein | ja |

| Panamaischer Balboa | PAB | nein | nein | nein | nein | nein | nein | nein | nein |

| Paraguayischer Guaraní | PYG | nein | nein | nein | nein | ja | ja | nein | ja |

| Paʻanga | TOP | nein | nein | nein | ja | ja | ja | nein | ja |

| Peruanische Pesos | PEN | nein | nein | nein | nein | ja | ja | nein | ja |

| Philippinische Pesos | PHP | ja | ja | nur Auszahlung | ja | ja | ja | ja | ja |

| Renminbi Yuan | CNY | nein | ja | nur Auszahlung | ja | ja | ja | nein | nein |

| Polnischer Zloty | PLN | ja | ja | ja | ja | ja | ja | ja | ja |

| Ruanda-Franc | RWF | nein | nein | nein | ja | ja | ja | nein | ja |

| Rufiyaa | MVR | nein | nein | nein | nein | ja | ja | nein | nein |

| Rumänischer Leu | RON | nein | ja | ja | ja | ja | ja | ja | ja |

| Russische Rubel | RUB | nein | nein | nein | nein | ja | nein | ja | ja |

| Salomonen-Dollar | SBD | nein | nein | nein | nein | ja | nein | nein | ja |

| Sambischer Kwacha | ZMW | nein | nein | nur Auszahlung | nein | ja | ja | nein | nein |

| Samoanischer Tala | WST | nein | nein | nein | ja | ja | nein | nein | ja |

| Saudi-Arabischer Rial | SAR | nein | ja | nein | nein | ja | ja | nein | nein |

| Schwedische Krone | SEK | ja | ja | ja | ja | ja | ja | ja | ja |

| Schweizer Franken | CHF | ja | ja | ja | ja | ja | ja | ja | ja |

| Serbischer Dinar | RSD | nein | nein | nein | nein | ja | ja | nein | ja |

| Seychellen-Rupie | SCR | nein | nein | nein | nein | ja | ja | nein | nein |

| Sierra-leonischer Leone | SLL | nein | nein | nein | ja | ja | ja | nein | nein |

| Singapur Dollar | SGD | ja | ja | ja | ja | ja | ja | nein | ja |

| Som | KGS | nein | nein | nein | nein | nein | nein | nein | nein |

| Somoni | TJS | nein | nein | nein | nein | nein | nein | nein | ja |

| Sri Lanka Rupien | LKR | nein | ja | nur Auszahlung | ja | ja | ja | ja | ja |

| Sudanesisches Pfund | SDG | nein | nein | nein | nein | ja | nein | nein | nein |

| Suriname-Dollar | SRD | nein | nein | nein | nein | nein | ja | nein | ja |

| São-toméischer Dobra | STD | nein | nein | nein | nein | ja | ja | nein | nein |

| Südafrikanischer Rand | ZAR | ja | ja | nur Auszahlung | ja | nein | ja | ja | ja |

| Südkoreanische Won | KRW | nein | nein | nur Auszahlung | nein | ja | nein | nein | ja |

| Südsudanesisches Pfund | SSP | nein | nein | nein | nein | ja | nein | nein | nein |

| Tansania-Schilling | TZS | nein | nein | nein | ja | ja | ja | nein | ja |

| Tenge | KZT | nein | nein | nein | nein | ja | nein | nein | ja |

| Thailand Baht | THB | ja | ja | nur Auszahlung | ja | ja | ja | ja | ja |

| Trinidad-und-Tobago-Dollar | TTD | nein | nein | nein | nein | ja | ja | nein | ja |

| Tschechische Krone | CZK | ja | ja | ja | ja | ja | ja | ja | ja |

| Tunesischer Dinar | TND | nein | ja | nein | nein | ja | ja | nein | ja |

| Türkische Lira | TRY | nein | ja | ja | ja | ja | ja | ja | ja |

| Uganda Schilling | UGX | nein | ja | nur Auszahlung | ja | ja | ja | nein | ja |

| Ukrainische Hrywnja | UAH | nein | nein | nur Auszahlung | ja | ja | ja | ja | nein |

| Ungarischer Forint | HUF | ja | ja | ja | ja | ja | ja | ja | ja |

| Uruguayischer Peso | UYU | nein | nein | nur Auszahlung | nein | ja | nein | nein | ja |

| US Dollar | USD | ja | ja | ja | ja | ja | ja | ja | ja |

| VAE Dirham | AED | ja | ja | ja | ja | ja | ja | nein | ja |

| Vatu | VUV | nein | nein | nein | nein | ja | ja | nein | ja |

| Venezolanischer Bolívar | VEF | nein | nein | nein | nein | ja | ja | nein | nein |

| Vietnamesische Dong | VND | nein | ja | nur Auszahlung | ja | ja | ja | nein | ja |

| Ägyptische Pfund | EGP | nein | ja | nur Auszahlung | ja | ja | ja | nein | nein |

| Äthiopischer Birr | ETB | nein | nein | nein | ja | ja | nein | nein | nein |

Unser Testschema

Wir haben acht verschiedene Transferdienstleister in fünf Kategorien unter die Lupe genommen. Die höchste Gewichtung lag hierbei selbstverständlich bei den Gebühren, denn je mehr Geld im Zielland ankommt, desto besser. Aber auch was die Anzahl der Länder und Währungen, die Höhe der Limits und die Sicherheit betrifft, gibt es Unterschiede unter der Testteilnehmern, welche unser Testschema mit berücksichtigt.

| Kategorien | Gewichtung/ Punkte |

|---|---|

| Gebühren | 60 |

| Zielländer | 10 |

| Währungen | 10 |

| Limits | 10 |

| Sicherheit | 10 |

| Summe | 100 |

Fazit

Im Rahmen unseres Ratgebers zeigen wir Ihnen einmal mehr wie sinnvoll ein Vergleich auch bei Auslandsüberweisungen in Fremdwährung sein kann. Bei Geldtransfers innerhalb des SEPA-Raums geht nichts über die klassische SEPA-Überweisung. Diese dauert in der Regel einen Bankarbeitstag und ist kostenlos.

Bei Überweisungen in Ländern außerhalb des SEPA-Raums können Transferanbieter eine günstige Option sein. Der Markt von Transferanbieter von Überweisungen in Fremdwährung in Deutschland ist noch überschaubar. Aber auch bei den alternativen Dienstleistern gibt es einige Unterschiede. Vor allem die Überweisungsart spielt eine entscheidende Rolle. Am teuersten ist der Bargeldversand, dieser wird allerdings ausschließlich bei Western Union angeboten. Wer bei der Übersendungsart flexibel ist, kann eine Menge Gebühren sparen. Am günstigsten ist die Ausführung des Transfers via Online-Überweisung.

Gesamtsieger

Unseren Platz 1 im Transferdienstleister-Vergleich teilen sich Wise und Xendpay. Beide Anbieter haben ihren Hauptsitz in Großbritannien und bieten die günstigsten Transfergebühren, insbesondere bei den hohen Transfersummen von 5.000,00 EUR und 50.000,00 EUR an.

Für eine Transfersumme von bis zu 1.000 EUR ist der britische Anbieter Xendpay in fünf von sechs unserer Test-Währungen der günstigste Transferdienstleister. Durchschnittlich kommen beim günstigsten Anbieter gut 50 Euro mehr beim Empfänger an als bei unserem teuersten Anbieter.