„Zukunft des Bargeldes“. Über dieses Thema referierte am Donnerstagabend, den 7. April 2016 Norbert Haskert der Bereichsleiter Innen-und Filialbetrieb der Hauptverwaltung in Sachsen und Thüringen der Deutschen Bundesbank.

Der Abend wurde mit ein paar kurzen Worten des Präsidenten der Hauptverwaltung in Sachsen und Thüringen Franz Josef Benedikt eröffnet. Dieser verkündete einen erstmaligen Besucherrekord, der Veranstaltungsreihe Forum Bundesbank, von etwa 300 Personen. Nach einem kleinen Einstieg ins Thema Bargeldabschaffung, übergab er das Wort an seinen Referenten Norbert Haskert.

Dieser begann zunächst mit ein paar aktuellen Schlagzeilen zum Thema und der damit verbundenen Verunsicherung, die in der Bevölkerung herrscht. Danach kam er auf vier aktuelle Aussagen, die zurzeit im Raum stehen, aber differenziert betrachtet werden müssen. Diese vier hier folgenden Aussagen bilden den sogenannten „war of cash“:

- 1. 5000 Euro Obergrenze für Barzahlungen

- 2. Abschaffung 500 Euro Banknote

- 3. Abschaffung von Kleinstmünzen

- 4. Abschaffung des Bargeldes allgemein

1. Bei der ersten Aussage handelt es ich um die 5000 Euro Obergrenze für Barzahlungen, unter anderem gefordert von dem Bundesfinanzministerium. Eine solche Barzahlungsobergrenze gibt es schon in vielen europäischen Ländern. Unter anderem in Frankreich (1000 Euro), Spanien (2500 Euro) oder Italien. In Italien lag sie zunächst bei 1000 Euro, da dies jedoch unpraktikabel war, wurde sie auf 3000 Euro erhöht.

Betroffen von solch einer Obergrenze wären zum Beispiel Gebrauchtwagenhändler, Juweliere, Luxusfachgeschäfte, Pferdezüchter oder Immobilienhändler. Ziel ist es, die Finanzierung von Terrorismus zu bekämpfen / einzuschränken.

Um festzustellen inwieweit diese Maßnahme das Ziel erfüllen kann, haben die EU-Finanzminister die europäische Kommission beauftragt, die Notwendigkeit angemessener Restriktionen zu Barzahlungen mit Obergrenzen zu untersuchen. Ein Ergebnis diese Untersuchung liegt bislang noch nicht vor.

2. Die Abschaffung des 500 Euro Scheins zieht bereits größere Kreise, als die Obergrenze für Barzahlungen, so wird sie von EZB Präsidenten Herrn Mario Draghi, Frankreich, der Korruptionsbehörde der EU und dem Bundesfinanzminister gefordert.

Das Ziel ist prinzipiell das Gleiche, wie bei der Obergrenze für Barzahlungen. Es soll die vermutete Nutzung illegaler Geschäfte eingedämpft werden. Die Betroffenen sind dieselben Branchen, wie sie unter der ersten Aussage zu finden sind. Jedoch kommen hier noch weitere Bereiche, wie der Möbelhandel oder auch Flohmärkte hinzu.

Für die Transaktionskasse, also den Bargeldbestand im Portemonnaie, hat die 500 Euro Banknote kaum Bedeutung, da rund 56 % der EU-Bürger äußerten bisher nie einen 500 Euro Schein in den Händen gehabt zu haben.

Abschließend lässt sich sagen, dass die Abschaffung der 500 Euro Banknote gar nicht so schnell und einfach umsetzbar wäre, da ihre Dimension gigantische Ausmaße annimmt und sowohl das Drucken, als auch die logistischen Prozesse eine riesige Herausforderung wären. Auch hier findet momentan wieder eine Überprüfung statt, die Zuständigkeit liegt allerdings nicht bei den Finanzministern sondern bei der EZB.

3. Die Diskussion nach der Abschaffung der Kleinstmünzen ist derzeit relativ ruhig. Es gibt bereits verschiedene Erfahrungen in Finnland und den Niederlanden. Hier werden unter anderem auch entsprechende Ab- und Aufrundungsregeln beim Einkauf durchgeführt. In Deutschland gab es bisher einen Pilotversuch in der Stadt Kleve am Niederrhein. Das zwangsläufige Auf- und Abrunden hatte dabei kaum Auswirkungen. Auf den harmonisierten Verbraucherpreisindex gab es sogar gar keine Auswirkung, da hier die Einzelpreise und nicht die Bonpreise berücksichtigt werden. Aber selbst bei Verwendung der Bonpreise wäre der Effekt vernachlässigbar.

Auch Kostenvorteile sind kaum zu erzielen, weil letztlich das Handling der Mützen gleich bleibt. Außerdem ist laut Umfragen auch keine Auswirkung bei der Preisverteilung zu erwarten. 63% aller Produkte laufen auf 9 Cent im Betrag und der Einzelhandel hat die Preise über Jahrzehnte optimiert und ist auch nicht daran interessiert diese Preise zu ändern. Hier würde eine Auf- oder Abrundungsregel ca. 1,5% Verlust des Umsatzes bedeuten und das wäre dann doch zu teuer.

4. Zu guter Letzt zu der weitreichendsten Forderung, nämlich der Abschaffung des Bargeldes insgesamt. Die Hauptgründe für den Gedanken an eine Abschaffung des Bargeldes sind: die Kosten, die Durchsetzung von geldpolitischen Instrumenten wie dem Negativzins und die Reduzierung der Schattenwirtschaft (Terrorismus, Kriminalität, Steuerhinterziehung).

Zu den Kosten lässt sich pauschal sagen, dass bis zu einem Betrag von 6 Euro Bargeld immer günstiger ist. Laut der Studie Cost of Cash von der Steinbeis-Hochschule Berlin (2013) kostet das Bargeld 12,5 Milliarden Euro im Jahr, das heißt 150 Euro pro Person im Jahr. Auf der anderen Seite findet keine detaillierte Betrachtung der Kosten auf der elektronischen Seite statt. Somit fehlt hier die Vergleichbarkeit der Daten.

Nun kurz zu dem zweiten Grundgedanken, der Einführung von Negativzinsen. Eine Einführung von Negativzinsen würde zwangläufig dazu führen, dass die Bürger wenn sie die Möglichkeit haben ihr Geld bei den Banken abheben. Im Endeffekt macht die autonome Abschaffung keinen Sinn, da die Bürger so auf andere Währungen ausweichen würden.

Zum dritten Grund, der Reduzierung der Schattenwirtschaft lässt sich sagen, dass auch hier die Abschaffung des Bargeldes nur wenig zur Lösung beitragen kann. Da auch hier ein Ausweichen auf eine andere Währung möglich wäre und die Anreize für Cyberkriminalität im momentanen DV-Zeitalter sicherlich steigen würden.

Gründe für Bargeldnutzung / unbare Zahlungsmittel

Zudem geht Haskert auf die Gründe für die Bargeldnutzung und die Nutzung unbarer Zahlungsmittel ein. Dabei kristallisiert sich heraus, dass die wesentlichen Merkmale bei beiden Nutzungsoptionen die gleichen sind. Demnach bevorzugen die Bürger das Bargeld aufgrund von einfacherer Handhabung, Schnelligkeit und besserer Ausgabenkontrolle. Die Gründe für den unbaren Zahlungsverkehr sind exakt die Selben, nur das die Gewichtungen etwas anders verteilt sind. Somit sind die aufgeführten Gründe lediglich persönliche Präferenzen, die sich nach dem Empfinden des Bürgers richten.

[pin_image url=“https://www.konto.org/news/16508-bargeld-ist-gepraegte-freiheit/“ media=“https://www.konto.org/bilder/gruende-barzahlung-unbare-zahlungsmittel.jpg“ description=“Infografik Auflistung von Gründen für die Barzahlung und unbaren Zahlungsmittel“]

Wann entscheidet sich der Bürger welches Zahlungsmittel er nutzt?

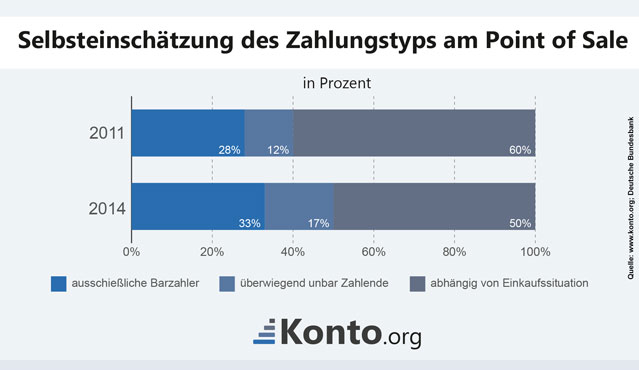

33% der Bevölkerung versucht soweit es geht mit Bargeld zu bezahlen, 17% sagen genau das Gegenteil und nutzen lieber den elektronischen Zahlungsverkehr. 50% entscheiden sich erst am Point of Sale (sprich an der Kasse) mit welchem Zahlungsmittel sie zahlen wollen. Dies hängt vor allem davon ab, wie viel Bargeld ihnen in dem Moment zur Verfügung steht. Der durchschnittliche Bargeldbestand in der Börse eines Deutschen beträgt 103 Euro.

[pin_image url=“https://www.konto.org/news/16508-bargeld-ist-gepraegte-freiheit/“ media=“https://www.konto.org/bilder/selbsteinschaetzung-zahlungstyp-point-of-sale.jpg“ description=“Infografik zeigt die Selbsteinschätzung der Bürger am Point of Sale auf“]

Spielt das Alter bei der Wahl des Zahlungsmittels eine Rolle?

Laut Statistiken sind die Unterschiede in den verschiedenen Altersgruppen nicht gravierend. Fraglich ist, ob sich dies eventuell in der nächsten Generation anders entwickelt. Dazu gibt es zwei Effekte.

Alterseffekt: Grund für Barzahlung ist das hohe Alter (z.B. PIN kann sich nicht gemerkt werden)

Kohorteneffekt: Grund für Barzahlung ist die Gewohnheit, da man es nicht anders kennt als so zu bezahlen

Fazit:

- 1. Bargeld ist nach wie vor das beliebteste Zahlungsmittel (Girocard kommt an zweiter Stelle).

- 2. Die 5000 Euro Obergrenze für Barzahlungen hat lediglich geringe Auswirkungen.

- 3. Abschaffung der 500 Euro Banknote würde zu Substitutionseffekten führen.

- 4. Die Abschaffung des Bargeldes insgesamt erscheint unrealistisch, insbesondere in Krisenzeiten erfüllt das Bargeld eine Vertrauensfunktion (erkennbar anhand der historischen Entwicklung der Nachfrage des Bargeldes)

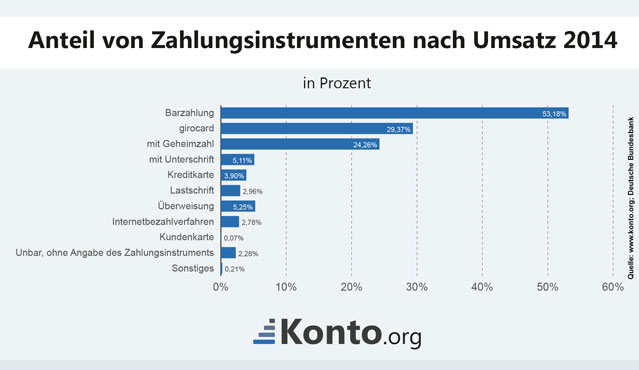

[pin_image url=“https://www.konto.org/news/16508-bargeld-ist-gepraegte-freiheit/“ media=“https://www.konto.org/bilder/zahlungsinstrumente-nach-umsatz.jpg“ description=“Die Infografik zeigt den Anteil der verschiedenen Zahlungsinstrumente nach Umsätzen.“]

Offizielle Meinung der deutschen Bundesbank:

- Bargeld ist das einzige gesetzliche Zahlungsmittel und damit wesentliche Vertrauensbasis

- Mit Bargeld können sie Zug um Zug bezahlen, sofortige Sicherheit

- Bargeld ist wichtiger Bestandteil des Wirtschaftslebens

- Der Bürger soll selbst entscheiden, ob er mit Bargeld oder bargeldlos bezahlt