Postbank Gründerkonto

Das Unternehmen Postbank

Mit der zweiten Postreform im Jahre 1994 und dem damit verbundenen Poststrukturgesetz, wurde das Unternehmen zur Geschäftsbank. Nur ein Jahr später (1995) erhielt die Postbank mit der Umwandlung in eine Aktiengesellschaft die Vollbanklizenz. Von da an konnte die Postbank ihr Portfolio um Baufinanzierungen, Privatkredite und Investmentfonds ausbauen. Seitdem wuchs das Unternehmen stetig und agiert nun bundesweit. Die Postbank ist seit 2015 zu 100 Prozent Tochterunternehmen der deutschen Bank und hat ihren Hauptsitz in Bonn.

Das Gründerkonto der Postbank bietet neuen Gründern ein erstklassiges Geschäftskonto mit vielen inklusiven Leistungen – dafür aber keine Kontoführungsgebühren im ersten Jahr.

Wichtige Konditionen:

Aktion:

1. Jahr 0 € Grundgebühr

Kontoführungsgebühren:

16,90 €

Einlagensicherung (erweitert):

-

Guthabenszinsen:

-

Mobile Banking:

Ja

Kreditkarte:

MasterCard

Anbieter-Detailvergleich

Nutzen Sie unseren Detailvergleich, um das Girokonto mit anderen Anbietern zu vergleichen!

Derzeitige Aktion!

1. Jahr 0 € Grundgebühr

Neukunden erhalten ein Jahr 0 Euro Kontoführung. Hinzukommen eine Debitkarte und eine Mastercard Kreditkarte, die ebenfalls ein Jahr lang gebührenfrei sind.

» Jetzt Postbank Gründerkonto eröffnen «

Produktmerkmale im Detail

Allgemeines

Kreditinstitut / Anbieter

Postbank

Bezeichnung

Gründerkonto

Anzahl eigener Filialen

1000

Kontowechselservice

Übertragung von Lastschriften

Ja

Übertragung von Daueraufträgen

Ja

Information von Arbeitgeber und Co.

Ja

Service im Onlinebanking nutzbar

Ja

Service nur über APP nutzbar

Nein

Techn. Dienstleister

FinReach

gesetzliche Kontowechselhilfe

Nein

Technisches

Online-Banking

Ja

Mobile Banking

Ja

Smartphone

Ja

Fotoüberweisung

Nein

Eigene Geldautomaten

1800

Geldautomaten von Partnerbanken

CashGroup (7.000)

PIN/TAN

Ja

mTAN

Ja

HBCI

Ja

per APP

Ja

chipTAN

Ja

QR-TAN / PhotoTAN

Nein

pushTAN

Nein

Telefonbanking

Ja

Live-Chat (Service)

Nein

Grundgebühren und Zinssätze

Mindestgehaltseingang

-

Kontoführungsgebühren

16,90 €

Kontoführungsgebühren bei Mindestgehaltseingang

0.00

Intervall der Zinsgutschrift

-

Sollzins vereinbarter Dispositionskredit (p.a.)

9,95 %

Sollzins für geduldete Überziehungen (p.a.)

-

optionales Tagesgeld

Ja

Zahlungsverkehr

Beleglose Buchungen

0,22 €

Beleghafte Buchungen

3,00 €

Bareinzahlung

Bareinzahlung auf das eigene Konto je angefangene 5.000 Euro: 3,00 Euro.

kostenfrei aufladbarer Betrag

0 €

Gebühr für Bareinzahlung (absolut)

3,00 €

Gebühr für Bareinzahlung (in Prozent)

0,00 %

Debitcard / girocard

Anzahl Automaten (Inland)

7000

Infos zu Inlandsautomaten

Kostenlos Bargeldauszahlungen an inländischen Geldautomaten von Deutsche Bank, Postbank und ausländischen Kooperationspartnern: Bank of America (USA), Barclays (Großbritannien), BGL (Luxemburg), BNP Paribas (Frankreich mit Übersee), Scotiabank (Kanada, Chile, Mexiko), TEB (Türkei) und Westpac (Australien, Neuseeland)

Anzahl Automaten (Ausland)

0

Infos zu Auslandsautomaten

Kostenlos Bargeldauszahlungen an inländischen Geldautomaten von Deutsche Bank, Postbank und ausländischen Kooperationspartnern: Bank of America (USA), Barclays (Großbritannien), BGL (Luxemburg), BNP Paribas (Frankreich mit Übersee), Scotiabank (Kanada, Chile, Mexiko), TEB (Türkei) und Westpac (Australien, Neuseeland)

Kartenausgabegebühr (erstmalig)

0,00 €

Grundgebühr Hauptkarte 1. Jahr

0,00 €

Grundgebühr Hauptkarte Folgejahre

24,00 €

Grundgebühr Zusatzkarte 1. Jahr

6,00 €

Grundgebühr Zusatzkarte Folgejahre

6,00 €

Gebühr für Kartensperre

0,00 €

Kosten Ersatzkarte

0,00 €

Kosten Ersatz-PIN

6,00 €

Kosten Freischaltung PIN nach Falscheingabe

0,00 €

Barauszahlung bei eigener Bank

0,00 %

Barauszahlung bei eigener Bank

0,00 €

Barauszahlung an eigenen Geldautomaten im Inland

0,00 %

Barauszahlung an eigenen Geldautomaten im Inland

0,00 €

Barauszahlung an Geldautomaten im Bankenverbund

0,00 %

Barauszahlung an Geldautomaten im Bankenverbund

0,00 €

Barauszahlung an fremden Geldautomaten im Inland

2,00%, mind. 5,00 Euro

Barauszahlung an eigenen Geldautomaten im Ausland

0,00 %

Barauszahlung an eigenen Geldautomaten im Ausland

0,00 €

Barauszahlung an fremden Geldautomaten im Ausland

2,00 %

Barauszahlung an fremden Geldautomaten im Ausland

5,00 €

Bargeldlose Zahlungen innerhalb der EU

0,00 %

Bargeldlose Zahlungen innerhalb der EU

0,00 €

Bargeldlose Zahlungen in allen anderen Ländern

1,85 %

Bargeldlose Zahlungen in allen anderen Ländern

0,00 €

Tageslimit für bargeldlose Transaktionen

1.000,00 €

Kreditkarte

Kreditkartentyp

MasterCard

Anzahl Automaten (Inland)

450

Infos zu Inlandsautomaten

Kein kostenloses Abheben von Bargeld möglich

Anzahl Automaten (Ausland)

70000

Infos zu Auslandsautomaten

Kein kostenloses Abheben von Bargeld möglich

Intervall der Zinsgutschrift

-

Gebühr für Kartensperre

0,00 €

Kosten Ersatzkarte

0,00 €

Kosten Ersatz-PIN

6,00 €

Kosten Freischaltung PIN nach Falscheingabe

0,00 €

Gebühr für Barauszahlung am Geldautomaten in Deutschland

2,00 %

Gebühr für Barauszahlung am Geldautomaten in Deutschland

5,00 €

Gebühr für Barauszahlung am Geldautomaten in Euro-Ländern

5,00 €

Tageslimit für Bargeldauszahlung

1.000,00 €

Auslandseinsatzentgelt

1,50 %

Auslandseinsatzentgelt

0,00 €

Entgelt für Euro-Transaktionen im Europäischen Wirtschaftsraum

0,00 €

Grundgebühr Hauptkarte 1. Jahr

| Ab Umsatz | Gebühr |

|---|---|

| 0,00 € | 0,00 € |

Grundgebühr Hauptkarte Folgejahre

| Ab Umsatz | Gebühr |

|---|---|

| 0,00 € | 30,00 € |

Grundgebühr Zusatzkarte 1. Jahr

| Ab Umsatz | Gebühr |

|---|---|

| 0,00 € | 15,00 € |

Grundgebühr Zusatzkarte Folgejahre

| Ab Umsatz | Gebühr |

|---|---|

| 0,00 € | 15,00 € |

Kontoeröffnung

Postident-Verfahren

Ja

Videoident-Verfahren

Ja

Online-Ausweis / Ausweis-App

Nein

Sicherheit

Gesetzliches Einlagensicherungssystem

Entschädigungseinrichtung deutscher Banken GmbH

Umfang der gesetzlichen Einlagensicherung

100.000,00 €

Zusätzliches Einlagensicherungssystem

Bundesverband deutscher Banken e.V.

Umfang der zusätzlichen Einlagensicherung

-

Das Postbank Gründerkonto im Test

Kontoantrag

Antragsverfahren

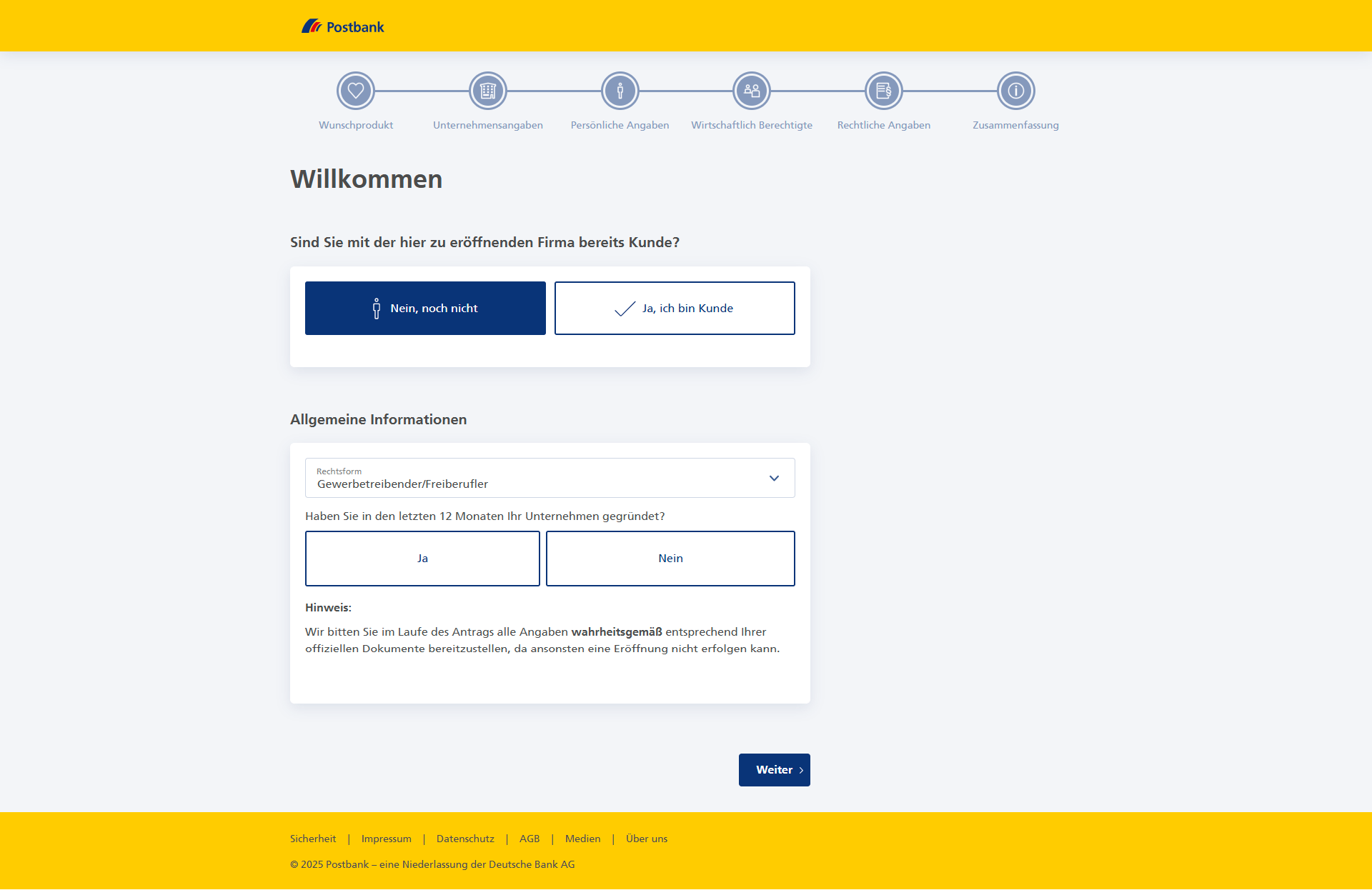

Der Antrag für das Postbank Gründerkonto erfolgt online in wenigen, klar gegliederten und bestens beschriebenen Schritten. Anfangs wird gefragt, ob man bereits Kunde ist, welche Rechtsform die Firma hat und ob die Gründung in den vergangenen zwölf Monaten erfolgte. Denn: Das Gründerkonto kann nur beantragt werden, wenn das Unternehmen respektive die Selbstständigkeit noch keine 365 Tage besteht. Die Konditionen des Gründerkontos gelten überdies nur ein Jahr, anschließend wechselt man automatisch in ein Postbank Business Giro aktiv für 16,90 € pro Monat.

Surftipp: Alles zum Postbank Business Giro aktiv

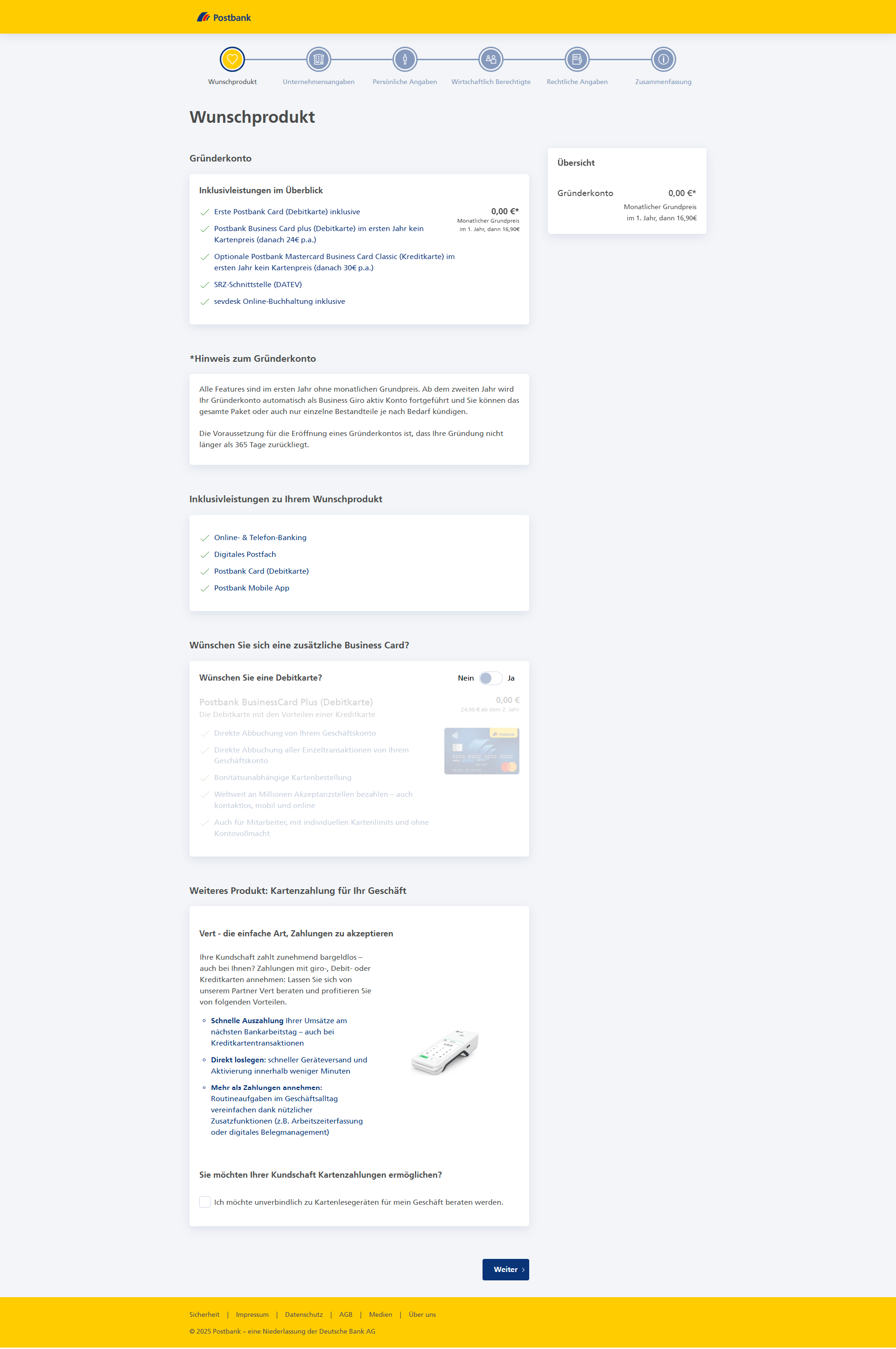

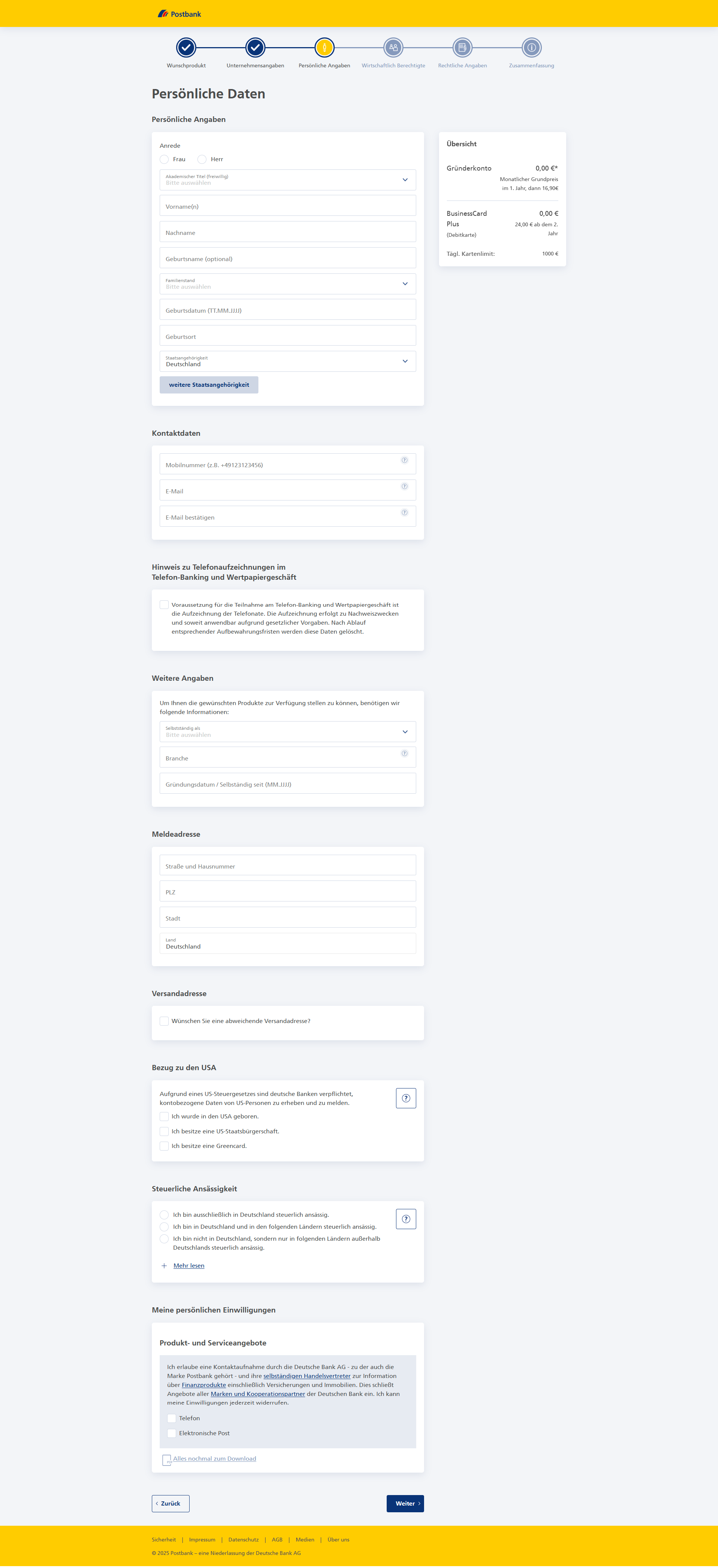

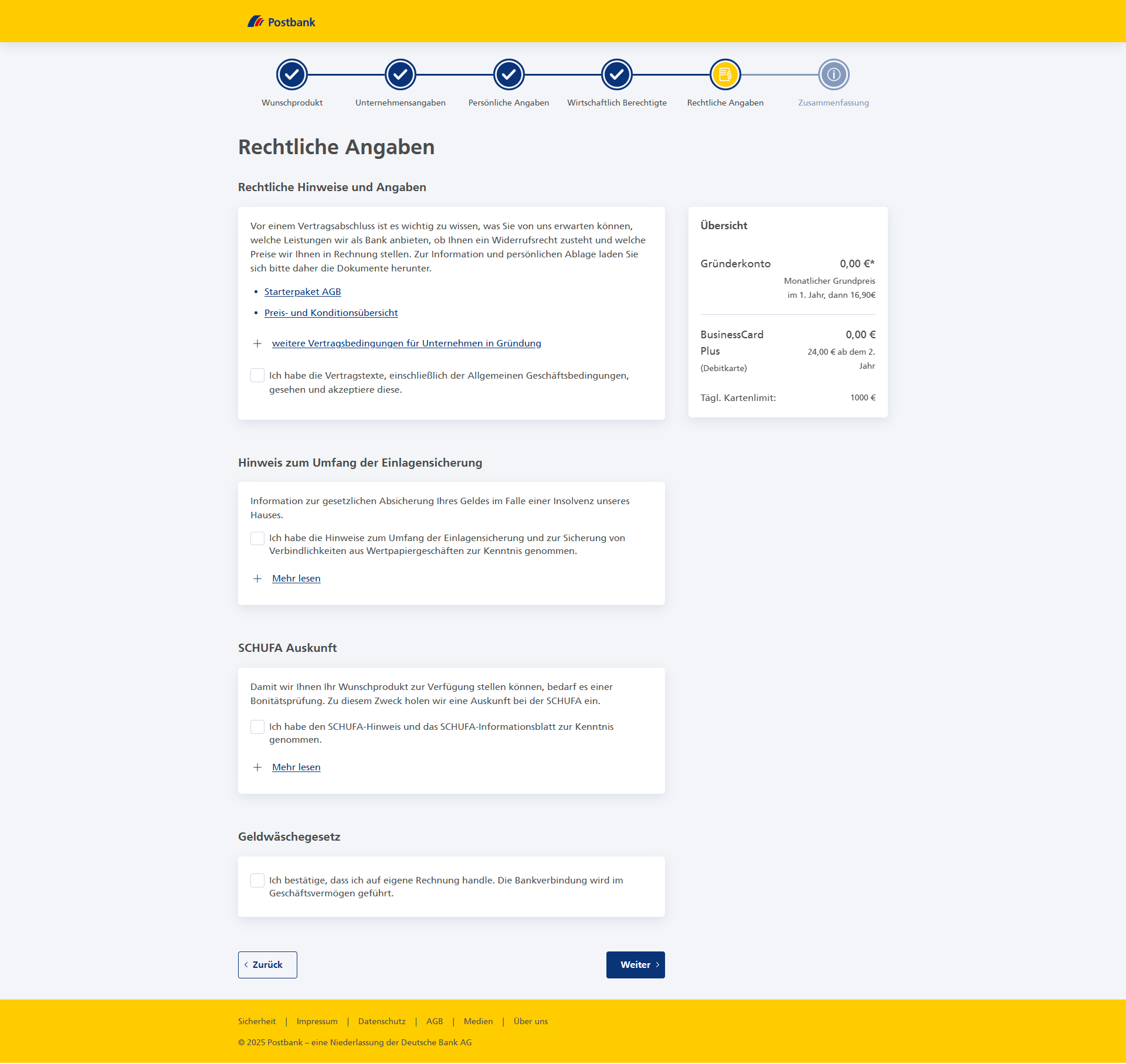

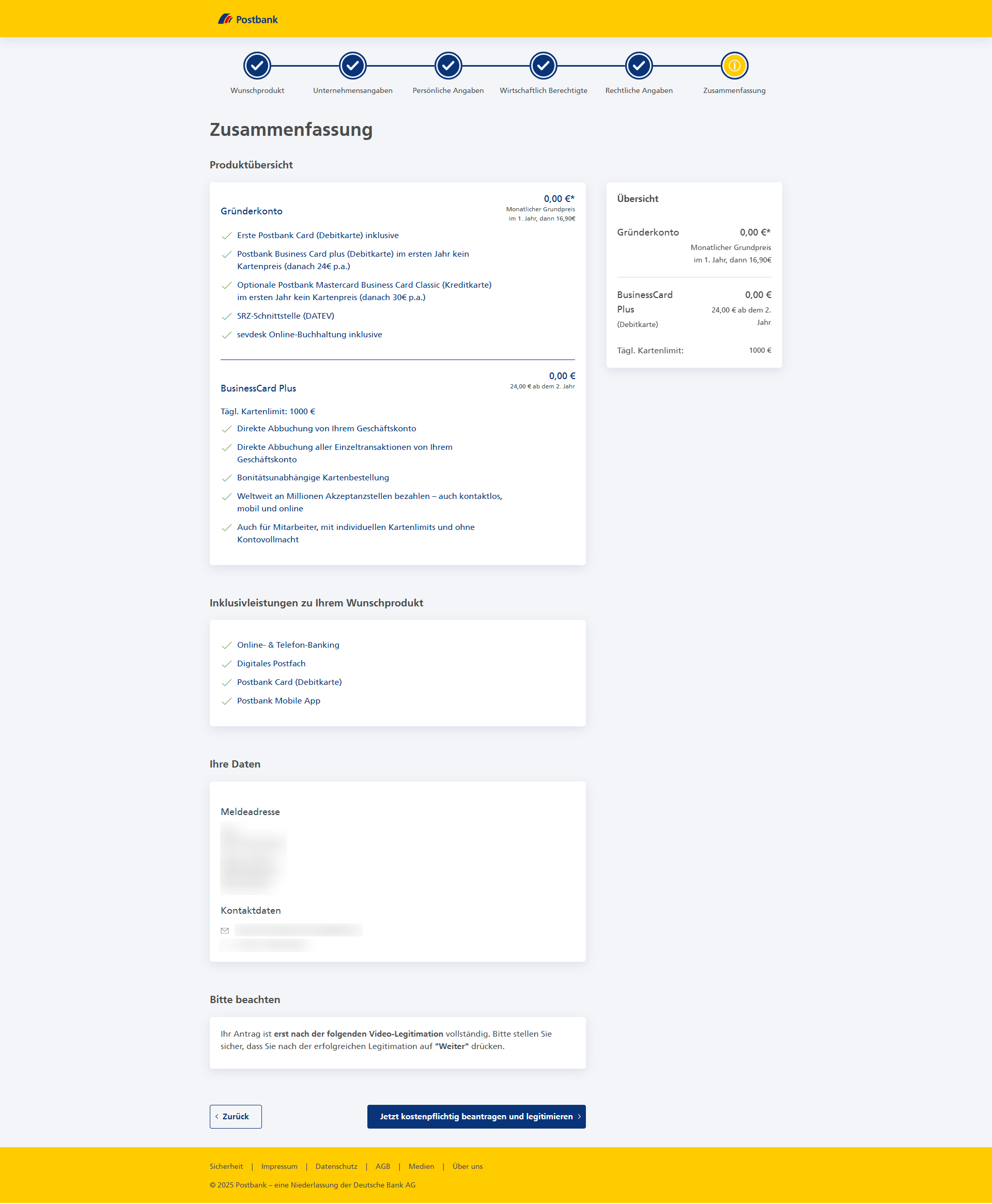

Schritt 2: das Wunschprodukt. An dieser Stelle kann man sein Postbank Gründerkonto konfigurieren. Hier besteht die Option, eine zusätzliche Business Card zu beantragen, die im ersten Jahr kostenlos ist. Überdies kann man sich über die Möglichkeit der Kartenzahlung (von Kunden) informieren lassen. Im Anschluss werden die persönlichen Daten, Informationen zur Art der Selbstständigkeit, die Anschrift, die Steuerdaten und der Bezug zu den USA erfasst. Nach den rechtlichen Informationen folgt schließlich die Zusammenfassung.

Legitimationsprüfung

Für die Legitimation nutzt die Postbank das VideoIdent-Verfahren und kooperiert dabei mit dem Dienstleister WebID. Möglich ist die Legitimation täglich in der Zeit von 7:00 bis 22:00 Uhr.

Das Videoident-Verfahren

Beim Videoident-Verfahren handelt es sich um einen Video-Call oder Videochat. Dazu benötigt man einen gültigen Ausweis, gute Lichtverhältnisse, eine stabile Internetverbindung und natürlich eine Webcam. Das Verfahren kann ganz einfach via Smartphone genutzt werden und dauert nur wenige Minuten, in denen die Daten erfasst und abgeglichen sowie Lichtbilder gemacht werden.

Kontoführung

Kontoführungsgebühren

Die reine Kontoführung ist beim Postbank Gründerkonto gebührenfrei. Nach dem ersten Jahr und dem Wechsel zum Postbank Business Giro aktiv werden monatlich 16,90 € berechnet.

Banking-Kanäle

Die Verwaltung des Gründer Business Kontos der Postbank kann über eine Vielzahl von Kanälen erfolgen. Das wichtigste Werkzeug hierfür ist das Online-Banking. Ferner können Aufträge in der Filiale eingereicht oder telefonisch übermittelt werden. Oder man nutzt eine Banking-Software für das Postbank Gründerkonto.

Online-Banking

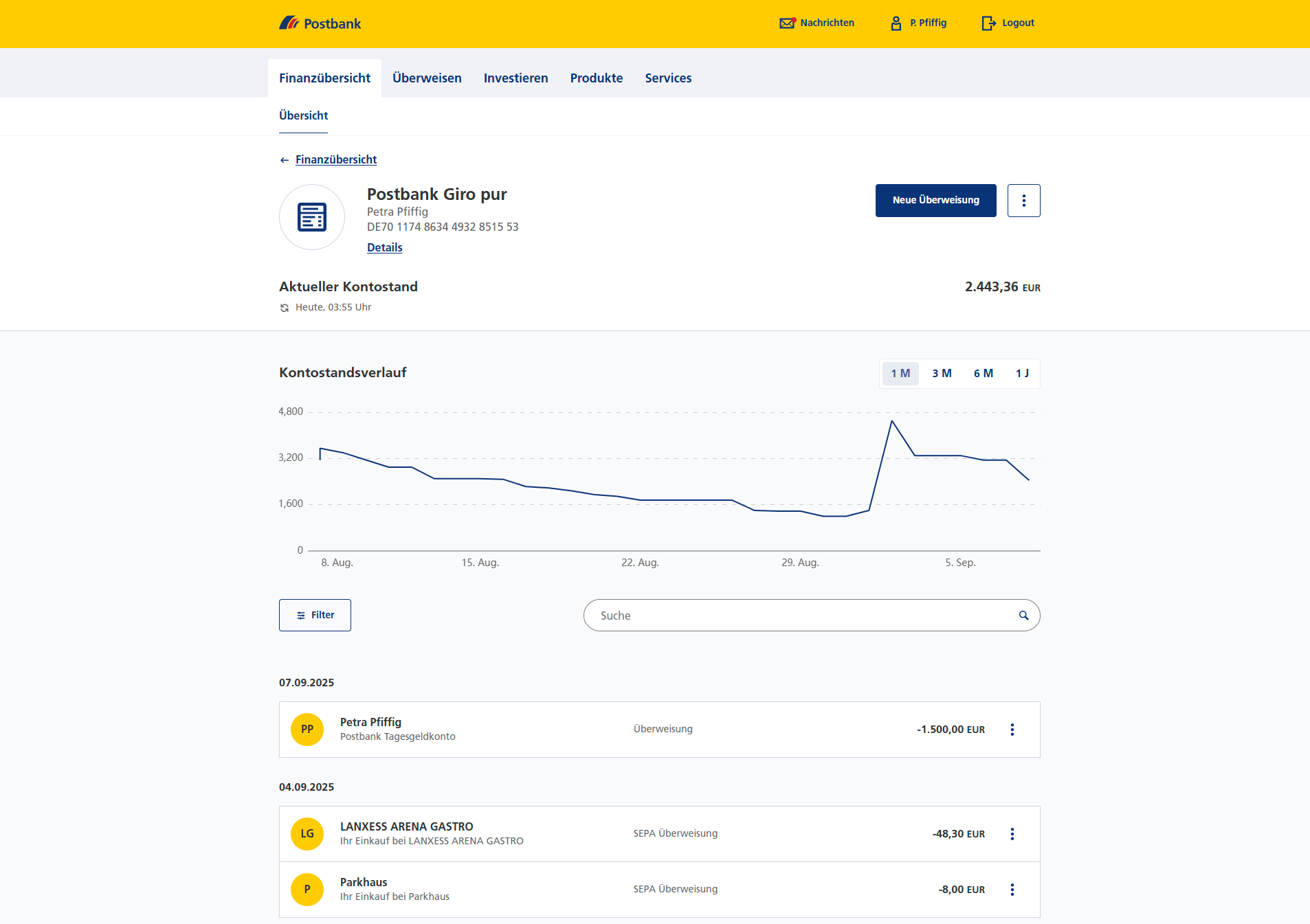

Sehr modern, sehr übersichtlich und leicht zu bedienen: Die Postbank überzeugt mit ihrem Online-Banking insbesondere durch die klare Menüführung und den Umstand, dass man das System vorab testen kann – über ein Demo-Konto.

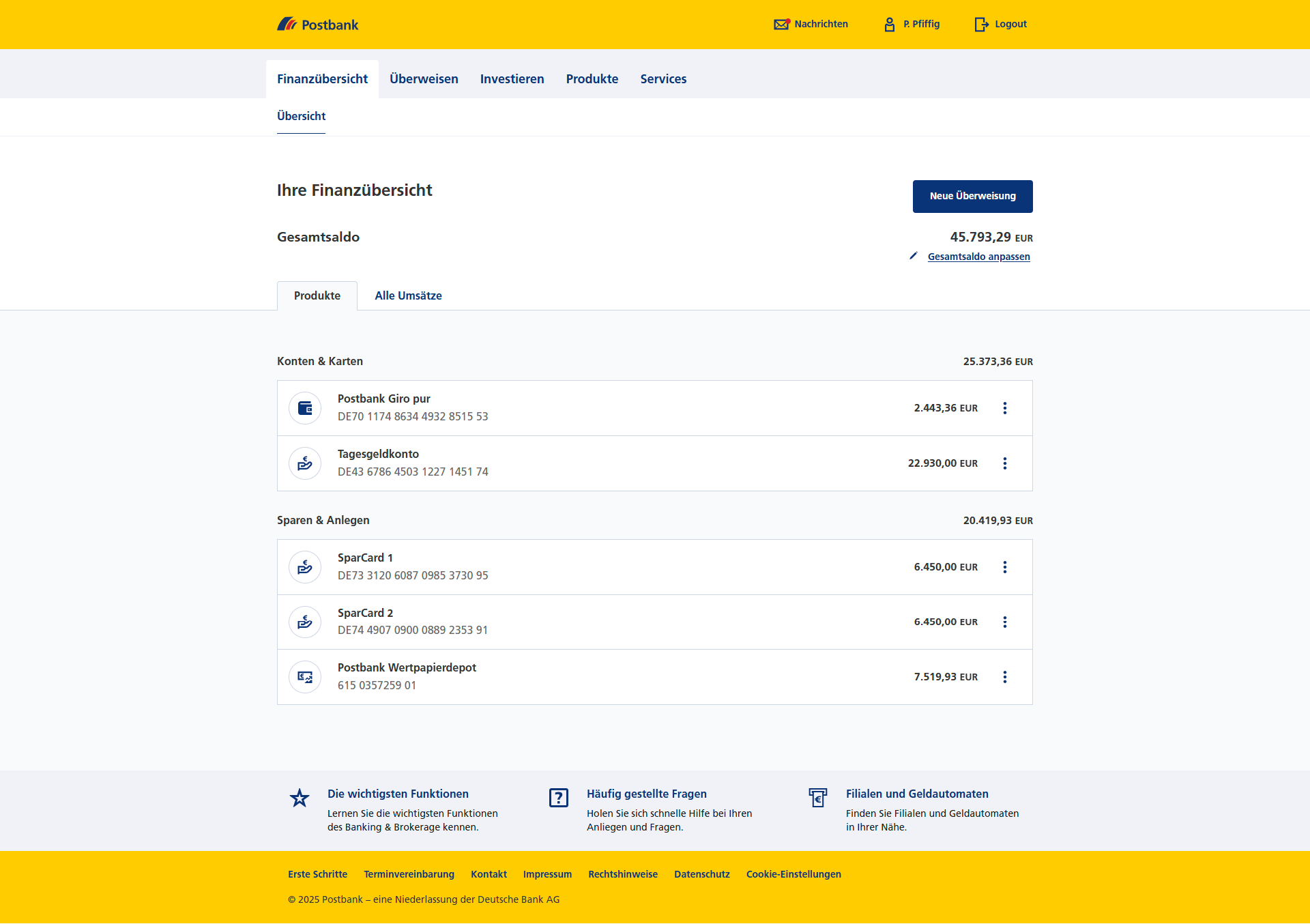

Nach dem Log-in gelangt man ohne Umschweife zur Finanzübersicht. Das heißt, es werden nicht nur die Daten des Postbank Gründerkontos angezeigt, sondern die aller Finanzprodukte, die man bei der Postbank nutzt, etwa Tages- oder Festgeld. Per Mausklick auf die einzelnen Produkte kann man weitere Details einsehen. Beim Businesskonto für Gründer sind das vor allem die Buchungen der vergangenen Wochen und Monate. Über das Menü oberhalb der Übersicht lassen sich dann Aktionen wie Überweisungen ausführen oder Daueraufträge einrichten.

Im Online-Banking informiert die Postbank außerdem über ihre Produkte, stellt die Kontoauszüge und Mitteilungen rund um Konto und Karte zur Verfügung und bietet einen umfassenden Service.

Nutzung externer Banking-Software

Ja, das Postbank Gründerkonto kann problemlos mit den gängigen Banking-Software-Lösungen genutzt werden. Um es Kunden so einfach wie möglich zu machen, ist die SevDesk-Buchhaltungssoftware im ersten Jahr inklusive. Ab dem zweiten Jahr kostet dieser Dienst ab 25,90 € monatlich. Zudem gibt es eine – ebenfalls nur im ersten Jahr kostenfreie – Datenschnittstelle (DATEV) zum Steuerbüro.

Banking-App

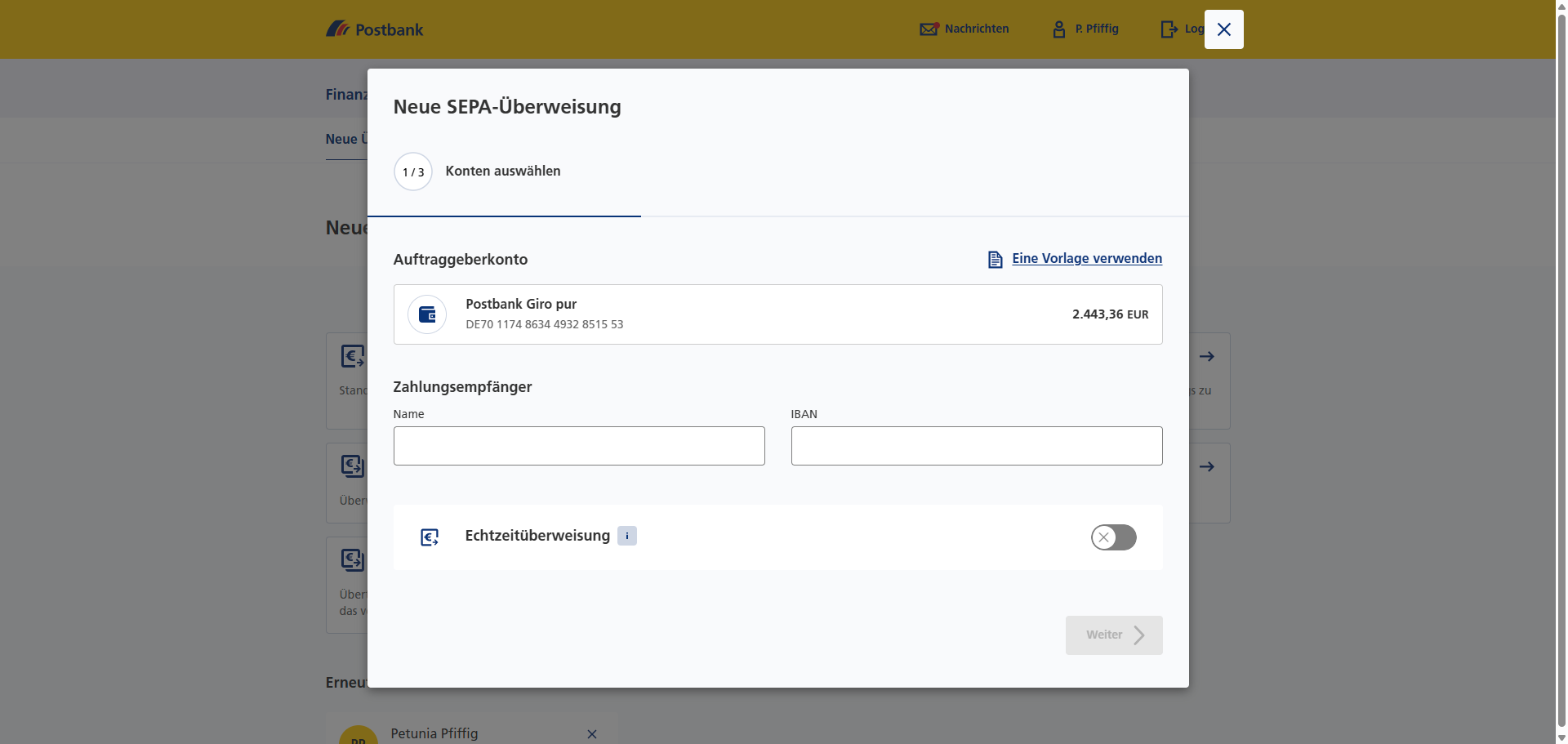

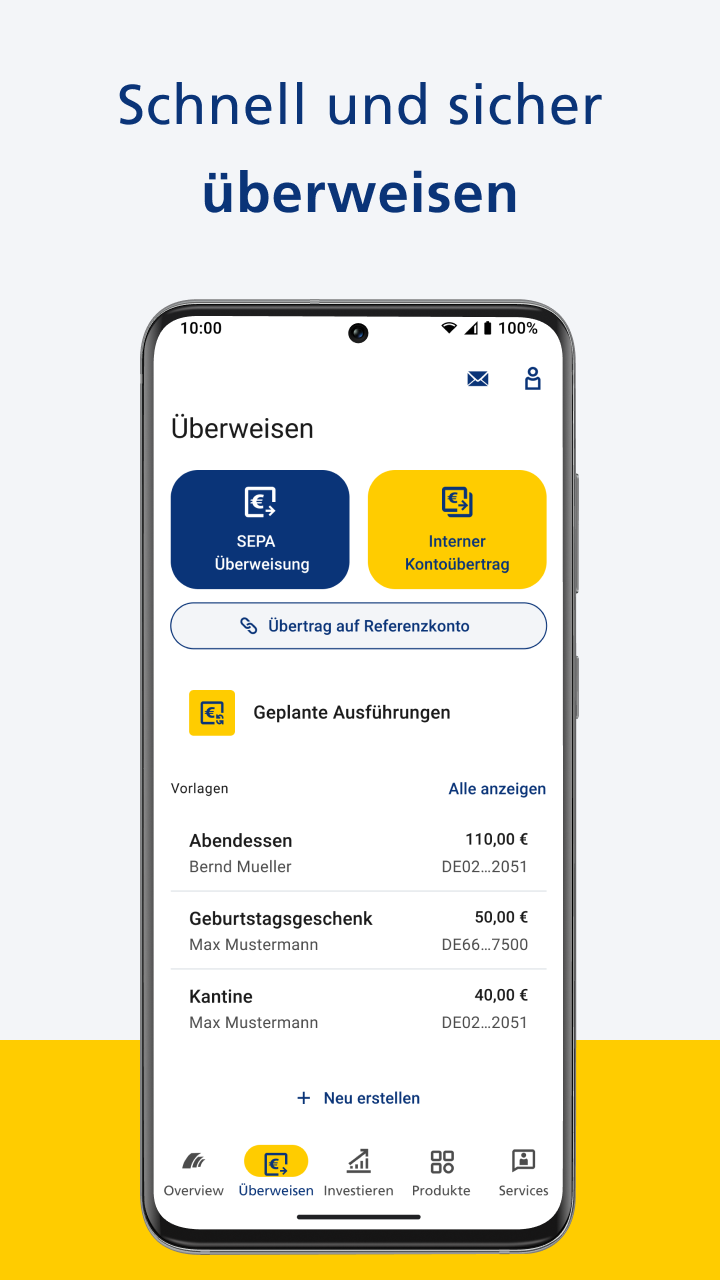

Für die Banking App der Postbank gilt wie bereits beim Online-Banking: Das Tool ist modern gestaltet und informiert auf dem Startbildschirm umfassend über die Salden von Konten, Karten, Depots und Co. Hier hat man alles im Blick und kann bei Bedarf weitere Daten abrufen. Dazu reicht es, das entsprechende Produkt – hier das Postbank Gründerkonto – auszuwählen. Daraufhin werden die zurückliegenden Transaktionen aufgelistet und kann unter anderem Geld überwiesen werden.

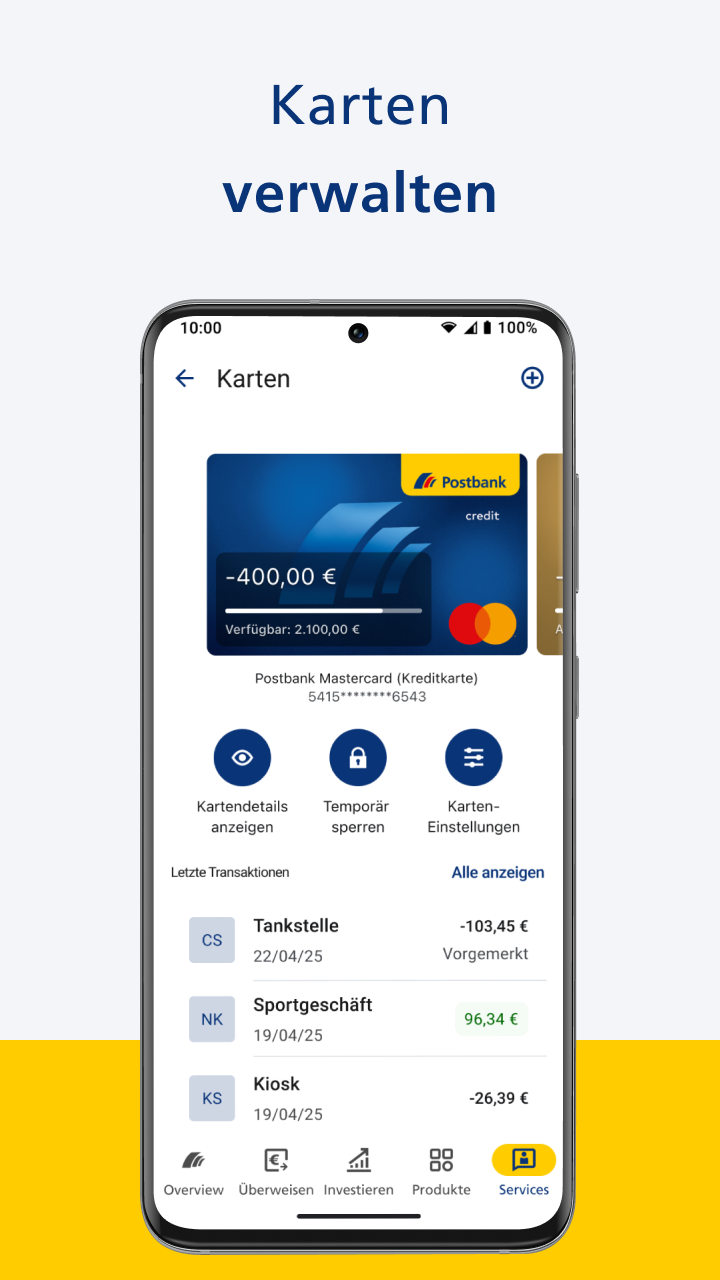

Auch das Thema Sicherheit ist bestens in der App integriert. Das gilt insbesondere für die Bank- und Kreditkarten. Sie können via App temporär gesperrt werden. Weitere Funktionen sind unter anderem: Ein umfassender Service inklusive der Option, Termine mit dem Bankberater zu vereinbaren, sowie Produktinformationen.

Filialservice

Die Postbank bietet ihren Kunden einen Filialservice. Die Zahl der Filialen soll im Rahmen einer Restrukturierung zwar reduziert werden. Doch zumindest in größeren Städten ist die Postbank nach wie vor mit einer Niederlassung vertreten.

Konto für Minderjährige

Minderjährige können das Postbank Gründerkonto nicht eröffnen.

Kontoauszüge

Die Kontoauszüge für das Gründerkonto hinterlegt die Postbank im Online-Postfach, wo sie jederzeit eingesehen, gespeichert und ausgedruckt werden können. Dieser Service ist kostenlos. Lässt man sich die Kontoauszüge zuschicken (2,50 € plus Porto) oder möchte sie am Terminal in der Filiale ausdrucken (0,50 € je Druck), fallen Kosten an.

Gemeinschaftskonto

Das Postbank Gründerkonto kann nur von einer Person beantragt werden. Es als Gemeinschaftskonto zu führen, ist nicht vorgesehen.

Kombiprodukt

Die Postbank bietet ihren Kunden eine Vielzahl von Finanzprodukten. So können Firmenkunden ihr Gründer- oder Business-Konto unter anderem mit Tagesgeld oder einem Depot ergänzen.

Zahlungsverkehr

Bankkarte

Inklusive ist beim Postbank Gründerkonto die Postbank Card. Hierbei handelt es sich um eine Debitkarte.

Kreditkarte

Optional kann für das Geschäfts-Konto der Postbank eine BusinessCard Plus – eine Mastercard Debitkarte – bestellt werden. Sie ist im ersten Jahr kostenfrei. Ab dem zweiten Jahr wird eine Gebühr von 24 € berechnet. Eine solche Karte kann auch für Mitarbeiter bestellt werden, mit individuellen Kreditlimits ohne Bankvollmacht. Vorteil der Karte: Es gibt Cashback und Rabatte.

Verfügbar ist ebenfalls die optionale Mastercard Business Card Classic. Auch sie ist im ersten Jahr gebührenfrei und schlägt im zweiten Jahr mit einer Wert von 30 € zu Buche.

Bargeldzugang

Mit der Postbank Business Card plus sind Verfügungen an Geräten der Postbank, der Deutschen Bank und deren Kooperationspartnern im Ausland kostenfrei – es fällt allerdings ein Währungsumrechnungsentgelt an. An anderen Geräten werden 2,00 %, mindestens 5,00 € berechnet, am Schalter 3,00 %, mindestens 5,00 €. Das Auslandseinsatzentgelt beträgt 1,85 %.

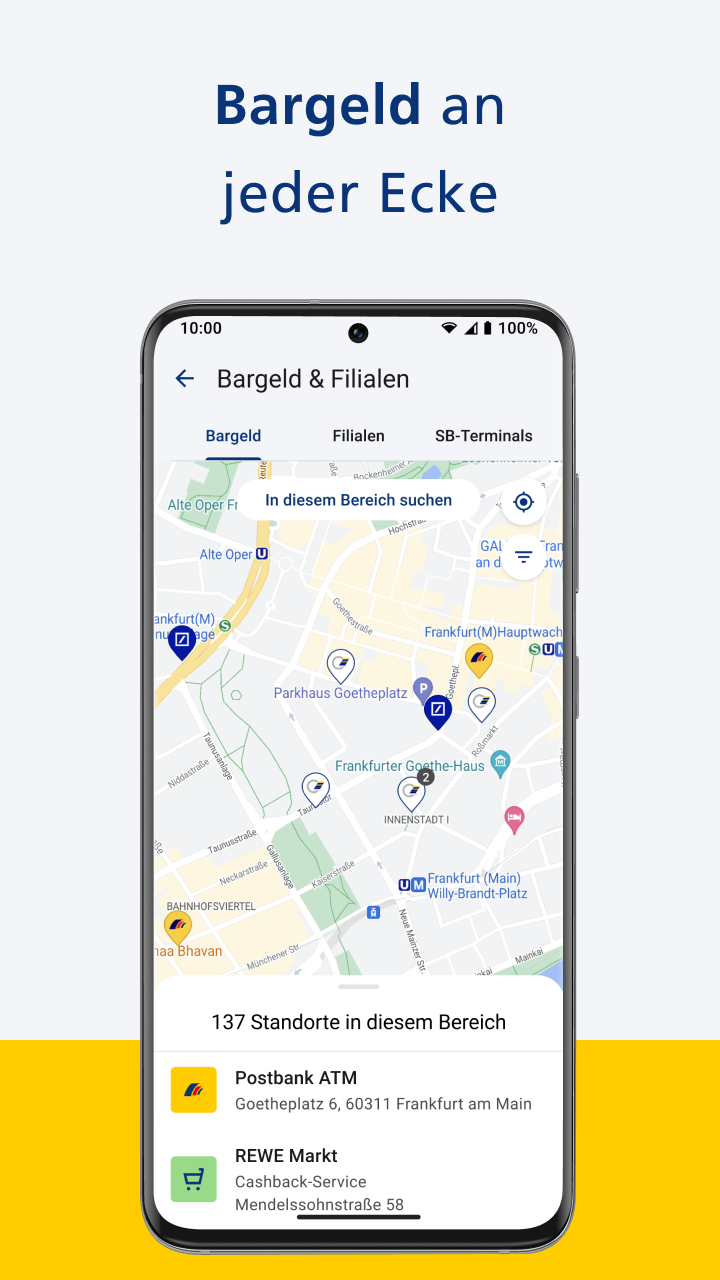

Fern bietet die Postbank über ihre Banking App einen sogenannten Bargeld-Code, mit dem an über 10.000 Partnerstandorten wie Penny, Rossmann oder toom Geld ein- und ausgezahlt werden kann. Abhebungen sind bis 300 € möglich, Einzahlungen bis 999,99 € (Gebühr: 1,5 % bei Einzahlungen).

Limits

Bei Barverfügungen an Automaten beträgt das Limit täglich 1.000,00 €, bei Geräten im Ausland wöchentlich 1.500 €. Das gilt für Postbank Automaten. Bei fremden Geräten gelten je nach Bank andere Höchstwerte. Bei der Kreditkarte greift ein Tageslimit von 1.000,00 €.

Bargeldloser Zahlungsverkehr

Da es sich beim Postbank Gründerkonto um ein Business-Konto handelt, sind die Transaktionskosten besonders wichtig. Je belegloser SEPA-Buchung, ob ein- oder ausgehend, werden 0,22 € berechnet, das gilt auch für Echtzeitüberweisungen. Beleghafte Vorgänge werden mit jeweils 3,00 € in Rechnung gestellt. Änderungen von Daueraufträgen per Telefon oder in der Filiale schlagen mit 1,50 € je Transaktion zu Buche.

Zahlungen mit der Postbank Card und der Post BusinessCard plus sind innerhalb der EU und der weiteren EWR-Staaten kostenfrei. Alle sonstigen Verfügungen – etwa in Fremdwährungen oder im Ausland – werden mit 1,85 % berechnet.

Bargeldeinzahlung

Einzahlungen sind an den Geräten der Postbank mit entsprechender Funktion möglich. Ebenso am Schalter (pro Posten 0,28 €). Zudem fällt bei Bargeldeinzahlungen je angefangene 5.000 € eine Gebühr in Höhe von 3,00 € an. Nutzt man den Bargeld-Code in der App, belaufen sich die Kosten auf 1,5 % und beträgt das Limit 999,99 €.

Dispo- und Überziehungskredit

Die Postbank bietet im Rahmen ihres Gründerkontos bei ausreichender Bonität und auf Antrag eine Business Kreditlinie an. Der Zinssatz beträgt 9,95 % im Jahr. Zu beachten: Für den nicht in Anspruch genommenen Teil der Kreditlinie werden immer 2,00 % p.a. in Rechnung gestellt.

Guthabenzinsen

Guthabenzinsen werden nicht gezahlt.

Sicherheit/Einlagensicherung

Sicherheitsverfahren Online-Banking

Um Aufträge im Online-Banking ausführen zu können, müssen sie über die BestSign App oder mit einem BestSign Gerät freigegeben werden. Heißt: Bei jeder Transaktion muss die App aufgerufen und der Auftrag per Fingerprint, Face ID oder mittels Passwort bestätigt werden.

Einlagensicherung

Die Postbank bietet ihren Kunden neben der gesetzlichen Einlagensicherung, die über die Entschädigungseinrichtung deutscher Banken GmbH mit 100.000,00 € je Kunde gewährleistet wird, eine freiwillige Einlagensicherung, die über diesen Grenzwert hinausgeht. Sichergestellt wird sie über den Einlagensicherungsfonds des Bundesverbands deutscher Banken.

Service

Kontowechselservice

Neben dem gesetzlichen Kontowechselservice können Kunden der Postbank auch die digitale Version nutzen. Dazu muss man sich im Online-Portal des Kontowechselservice anmelden und dort Schritt für Schritt den Anleitungen folgen. Das heißt: Man meldet sich zunächst im alten Konto an, damit dort Zahlungspartner und Daueraufträge ermittelt werden können. Als Kunde entscheidet man dann, wer über die neue Bankverbindung informiert werden soll.

Kontaktmöglichkeiten

Viele Fragen rund um das Postbank Gründerkonto werden bereits online beantwortet. Für den persönlichen Kontakt stehen Online-Formulare zu mehreren Themen zur Verfügung. Telefonisch erreichen Geschäftskunden die Postbank montags bis samstags von 8:00 bis 21:00 Uhr über 0228 5500 4400. Die E-Mail-Adresse lautet: business@postbank.de. Noch einfacher ist der Kontakt in den Filialen.

Fazit

Das Gründerkonto der Postbank ist ein zeitlich begrenzt nutzbares Kontomodell. Nach zwölf Monaten wechselt man automatisch vom kostenlosen Businesskonto in ein kostenpflichtiges Modell. Dann werden monatlich 16,90 € plus Transaktionskosten fällig. Das ist sicherlich nicht günstig. Dafür hat man eine Bank an seiner Seite, bei der Service sehr großgeschrieben wird. Es gibt Filialen vor Ort, den telefonischen Kontakt und Online-Hilfen. Überdies wurden Online-Banking und die App überarbeitet und an die neuen Herausforderungen des mobilen Bankings angepasst.

Kurzum: Das Gründerkonto ist ideal, um sich in der Anfangszeit ohne Kontoführungsgebühren ein Bild von der Postbank zu machen. Passt es und ist man vom Angebot und vom Service überzeugt, sollte auch der Wechsel in das Business Giro aktiv ab dem zweiten Jahr kein Problem darstellen.

(Stand: September 2025)