Wie erhalten Steuerpflichtige den Steuerbescheid am schnellsten?

Die Bearbeitungszeiten der Finanzämter in Deutschland unterscheiden sich erheblich. Während einige Ämter den Bescheid in wenigen Wochen zustellen, müssen Steuerzahler anderswo deutlich länger warten. Im Schnitt beträgt die Bearbeitungsdauer rund 50 Tage, doch zwischen dem schnellsten und langsamsten Finanzamt liegen über zwei Monate Unterschied.

Das Wichtigste in Kürze

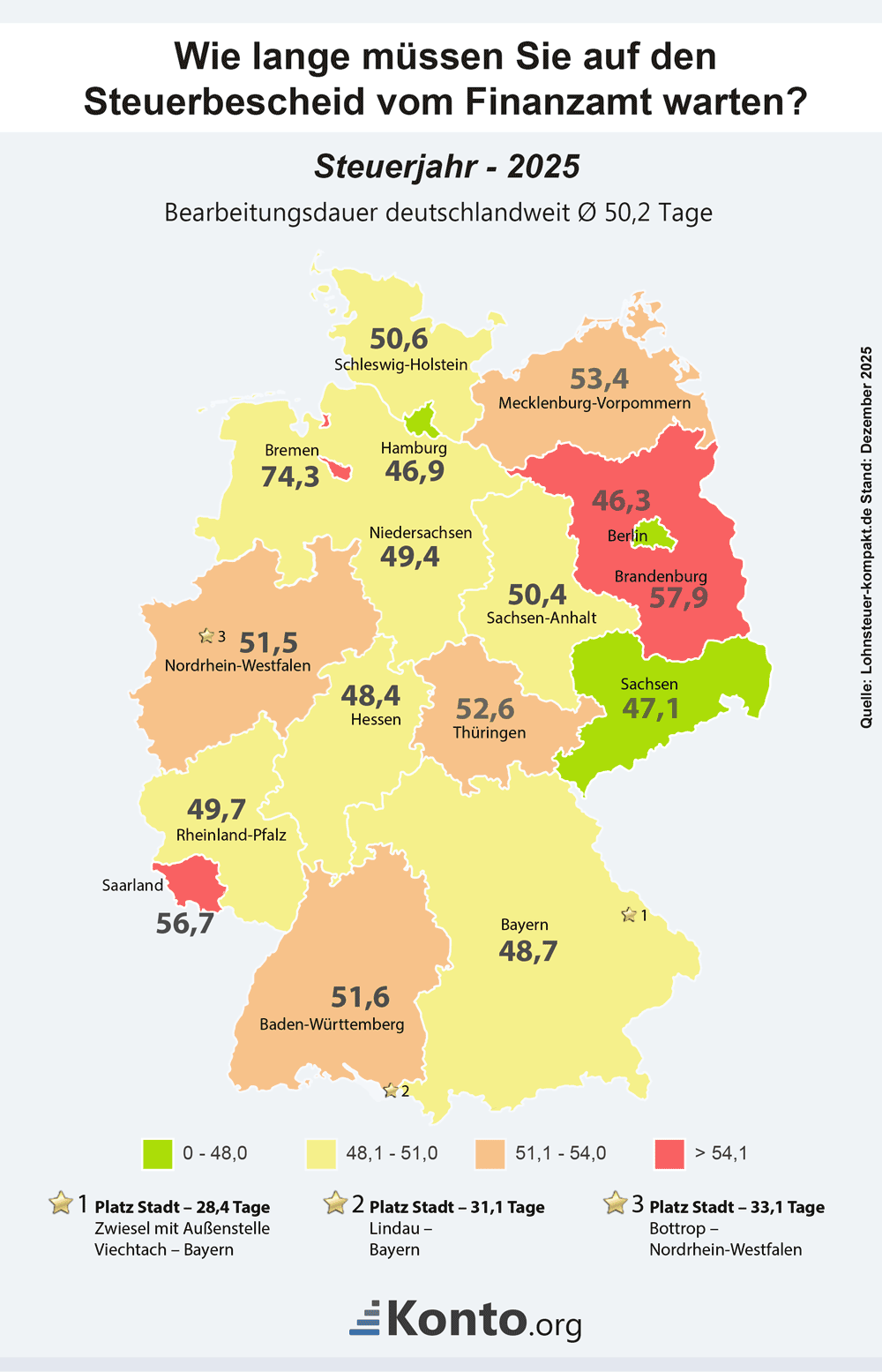

- Durchschnittliche Bearbeitungszeit für Steuerbescheide: 50,2 Tage

- Unterschied zwischen schnellstem und langsamstem Finanzamt: 62 Tage

- Schnellstes Finanzamt: Zwiesel (Außenstelle Viechtach, Bayern) mit 28,4 Tagen

Bringt eine frühe Steuererklärung auch einen schnelleren Steuerbescheid?

Der gesetzliche Stichtag zur Abgabe der Steuererklärung ist gewöhnlich der 31. Mai. Doch können Steuerpflichtige schneller mit dem Steuerbescheid für das vergangene Jahr rechnen, wenn sie ihre Steuererklärung schon vor dieser Frist abgeben?

Da Arbeitgeber, Rententräger und Versicherungen steuerlich relevante Daten erst bis Ende Februar an das Bundeszentralamt für Steuern übermitteln müssen, können die Daten erst nach diesem Stichtag an das jeweilige Finanzamt weitergeleitet werden. D.h. der Steuerbescheid kann nicht schon im Februar ausgestellt werden.

Durch eine frühere Abgabe kann sich höchstens eine gute Platzierung auf der Bearbeitungsliste ergeben. Aber diese kann und wird erst ab März bearbeitet.

Elektronischer Versand bevorzugt

Die Finanzämter des Bundes haben mittlerweile die Anweisung, elektronische Steuererklärungen bevorzugt zu bearbeiten. Die Abgabe über ELSTER oder mit einem Programm für die Steuererklärung ist auch für die Finanzämter von Vorteil, weil nötige Zusatzinformationen auch digital vorliegen.

Wie lange warten Steuerpflichtige auf die Antwort vom Finanzamt?

Nicht alle Faktoren können Steuerpflichtige beeinflussen, denn sie können sich ihr Finanzamt nicht selbst aussuchen. Die Dauer der Bearbeitung der Steuererklärung ist von Finanzamt zu Finanzamt unterschiedlich und auch die Bundesländer haben gewisse Eigentendenzen.

Top 3 der schnellsten Finanzämter in Deutschland

| Platz | Ort | Bundesland | Dauer |

|---|---|---|---|

| 1. | Zwiesel mit Außenstelle Viechtach | Bayern | 28,4 Tage |

| 2. | Lindau | Bayern | 31,1 Tage |

| 3. | Bottrop | Nordrhein-Westfalen | 33,1 Tage |

| Tauberbischofsheim | Baden-Württemberg |

Flop 3 der langsamsten Finanzämter in Deutschland

| Platz | Ort | Bundesland | Dauer |

|---|---|---|---|

| 1. | Berlin International | Berlin | 90,4 Tage |

| 2. | Calau | Brandenburg | 80,4 Tage |

| 3. | Bremen | Bremen | 78,6 Tage |

Wie lange benötigen die Finanzämter der Bundesländer durchschnittlich für die Bearbeitung des Steuerbescheides

So hat sich die Bearbeitungsdauer der Bundesländer über die Jahre hinweg entwickelt:

| Bundesland | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | Änderung zum Vorjahr in Tagen |

|---|---|---|---|---|---|---|---|---|---|---|

| Baden-Württemberg | 54,1 | 56,6 | 57,2 | 58,6 | 54,2 | 60,5 | 63,9 | 48,3 | 51,6 | + 3,3 |

| Bayern | 53,1 | 57,4 | 56,8 | 53,6 | 48,9 | 53,5 | 58,4 | 49,5 | 48,7 | – 0,8 |

| Berlin | 45,2 | 48,9 | 51,0 | 49,5 | 42,7 | 45,8 | 51,4 | 47,2 | 46,3 | – 0,9 |

| Brandenburg | 50,1 | 56,7 | 52,2 | 52,2 | 55,5 | 72,8 | 68,9 | 61,3 | 57,9 | – 3,4 |

| Bremen | 71,8 | 60,2 | 59,8 | 60,7 | 56,3 | 82,1 | 68,8 | 79,7 | 74,3 | – 5,4 |

| Hamburg | 46,7 | 49,8 | 49,6 | 49,8 | 44,6 | 46,7 | 50,0 | 45,5 | 46,9 | + 1,4 |

| Hessen | 59,8 | 64,0 | 61,5 | 56,4 | 50,9 | 51,4 | 54,7 | 56,2 | 48,4 | – 7,8 |

| Mecklenburg-Vorpommern | 56,1 | 54,8 | 57,5 | 55,2 | 50,5 | 55,3 | 58,7 | 58,1 | 53,4 | – 4,7 |

| Niedersachsen | 59,6 | 65,7 | 57,5 | 55,8 | 48,1 | 54,0 | 61,8 | 53,0 | 49,4 | – 3,6 |

| Nordrhein-Westfalen | 50,7 | 51,5 | 47,0 | 48,2 | 46,1 | 47,5 | 50,1 | 49,8 | 51,5 | + 1,7 |

| Rheinland-Pfalz | 46,4 | 53,7 | 55,1 | 46,2 | 45,3 | 50,3 | 50,0 | 49,4 | 49,7 | + 0,3 |

| Saarland | 58,3 | 48,7 | 48,8 | 47,4 | 45,2 | 54,4 | 60,5 | 65,0 | 56,7 | – 8,3 |

| Sachsen | 54,7 | 56,3 | 56,9 | 52,8 | 49,5 | 52,2 | 59,5 | 51,5 | 47,1 | – 4,4 |

| Sachsen-Anhalt | 46,6 | 55,5 | 52,5 | 50,8 | 52,1 | 54,3 | 54,6 | 46,9 | 50,4 | + 3,5 |

| Schleswig-Holstein | 54,6 | 57,9 | 61,2 | 48,1 | 48,7 | 56,3 | 58,7 | 53,4 | 50,6 | – 2,8 |

| Thüringen | 53,3 | 58,3 | 61,5 | 71,4 | 55,6 | 55,6 | 53,4 | 45,7 | 52,6 | + 6,9 |

| durchschnittliche Bearbeitungszeit in Tagen bundesweit | ||||||||||

| 53,8 | 56,0 | 55,4 | 53,1 | 49,0 | 53,6 | 56,9 | 50,8 | 50,2 | – 0,6 | |

| Quelle: Lohnsteuer-kompakt.de, 2026 | ||||||||||

Entwicklung der Bearbeitungsdauer

Analyse der Schwankungen der Bearbeitungszeit der Finanzämter

Ursachen der Schwankungen

1. Grundsteuerreform:

- Seit Juli 2022: Abgabe von Grundsteuer-Erklärungen mit massivem Prüfaufwand. Die enorme Datenflut führte zu deutlich längeren Bearbeitungszeiten bis Ende 2024.

- Die enorme Datenflut führte zu deutlich längeren Bearbeitungszeiten bis Ende 2024.

- Beispiel: Mecklenburg-Vorpommern stieg von 50,5 Tagen (2020) auf 55,3 Tage (2021) bis rund 58,7 Tage (2023).

2. Corona-Hilfen und deren Abrechnung:

- Förderprogramme 2020/21 mussten umfassend geprüft werden.

- Schlussabrechnungen mussten bis Oktober 2023 (ggf. September 2024) abgegeben werden – zusätzlicher Arbeitsanfall.

Folge: Schwerpunktbelastung für Finanzämter, speziell in 2022/23.

3. Fachkräftemangel & Digitalisierung:

- Personalmangel in Ämtern belastet die Verarbeitung über Jahre hinweg.

- Auch wenn ELSTER und digitale Abgaben priorisiert werden, fehlen oft Kapazitäten.

- ELSTER-Einführung (seit 2018 schrittweise erweitert) trug zwar Effizienzsteigerung bei, erfordert aber Einarbeitung.

4. Gesetzliche Anpassungen (Wachstumschancengesetz 2024):

- Nachträgliche Steuerrechtänderungen rückwirkend ab März 2024 (u. a. für Entruhe tinere oder Neurentner).

- Bearbeitung verzögert, da Finanzämter auf Gesetzesbeschlüsse warten mussten.

5. Regionale Unterschiede

- Sachbearbeitung/besserer Personalschlüssel. Spitzenreiter (schnell) z. B. Hessen (Außenstelle Fürth: 23,8 Tage) – effiziente

- Ausreißer nach oben: Bremen (2024: 79,7 Tage), Saarland (2024: 65,0 Tage) – evtl. höhere Belastung durch Reformen oder zusätzliche lokale Probleme.

- Verbesserer 2024: Baden Württemberg, Bayern, Brandenburg, Sachsen, Thüringen – Zeit zum Aufholen nach Reform-Wellen oder implementierte Prozessoptimierung.

- Reform- und Sonderaufgaben (Corona, Grundsteuer, neue Gesetze) sind die Haupttreiber für „Berge“ in den Diagrammen.

- Technische Verbesserungen wie ELSTER helfen mittelfristig, aber benötigen Personal zur Umsetzung.

- Personalkapazität bleibt zentral – wo sie vorhanden ist, halten sich Zeiten in Grenzen.

- Regionale Unterschiede zeigen, dass Prozessoptimierung auch auf Verwaltungsebene Effekt hat.

- Nachfragen per Anruf: Bei Wartezeiten ab zwei bis drei Monaten ohne Kontakt vom Finanzamt ist es sinnvoll, sich zu erkundigen. So stellen Steuerpflichtige sicher, dass ihre Unterlagen vollständig angekommen sind. Wenn alle nötigen Nachreichungen erfolgt sind, kann beim Finanzamt eine Prognose der Bearbeitungszeit erbeten werden.

- Schriftliche Ermahnung: Wird auf die Nachfrage nicht reagiert, kann ein Ermahnungsschreiben per Brief die Sache in Gang bringen. Dieser kann sich z.B. an die Sachgebietsleitung oder den Amtsvorstand wenden.

- Untätigkeitseinspruch: Das wirklich letzte Mittel kann gewählt werden, wenn das Finanzamt in keinster Weise auf Nachfragen reagiert hat, keine Gründe für die Verzögerung mitgeteilt hat und die Regelsperrfrist von über sechs Monate des Wartens überschritten wurde. Der Einspruch erfolgt auf der Rechtsgrundlage der Abgabenordnung § 347. Diese Option sollte aber erst nach dem Ausschöpfen der anderen Möglichkeiten in Betracht gezogen werden.

- Lohnsteuer kompakt

| Jahr | Ereignis/Systemeinfluss | Wirkung auf Bearbeitungszeit |

|---|---|---|

| 2018-2019 | ELSTER-Einführung / Digitalisierung | Langsamer Leistungsanstieg, Einarbeitungsphase |

| 2020-2021 | Corona-Pandemie + Corona-Hilfen & Abrechnungspflichten | Stark steigende Bearbeitungsdauer 2021-2022 |

| 2022-2023 | Grundsteuerreform mit massiver Datenflut | Hoch belastete Ämter, Spitzenwerte bei Zeitaufwand |

| 2023-2024 | Gesetzesanpassungen (Wachstumschancengesetz), Ruhigwerden | Entspannung, spürbarer Rückgang – viele Länder erholen sich |

Fazit

Was tun, wenn sich das Finanzamt wirklich viel Zeit lässt?

Auch wenn die Ursachen nachvollziehbar sind, wartet niemand gerne lange auf einen Steuerbescheid. Folgende Maßnahmen können Betroffene ergreifen:

Surftipp: Weitere Fragen rund um die Steuererklärung beantworten wir hier