Scheck einlösen

Inhalt

Paypal, Kreditkarten – es gibt immer mehr Möglichkeiten, offene Rechnungen zu bezahlen. Schecks, früher durch den Euroscheck als alltägliches Zahlungsmittel bekannt, haben deutlich an Bedeutung verloren. Privatpersonen kommen in den meisten Fällen nur noch durch Versicherer mit Schecks in Kontakt. Nach wie vor regulieren die Assekuranzen einen Schaden nicht durch Überweisung, sondern durch die Zusendung eines Schecks. Die Techniker Krankenkasse hatte die Beitragsrückerstattungen für ihre Mitglieder auch per Scheckversand abgewickelt.

Dennoch gibt es ihn noch, den Verrechnungsscheck. Wie er funktioniert und wie er auch bei Direktbanken ohne Filialnetz eingelöst werden kann, erklären wir nachfolgend.

Der Scheck – das (inzwischen) unbekannte Wesen

Wie sehr Schecks an Bedeutung verloren haben, zeigt sich darin, dass viele Verbraucher gar nicht mehr wissen, wie ein Scheck eingereicht wird. Unabhängig davon, ob es sich um einen Order-, Bar- oder Verrechnungsscheck handelt, ist das Vorgehen – fast – noch einheitlich. Einige Direktbanken weichen bezüglich einer Scheckeinreichung jedoch von dem klassischen Prozess ab.

Scheck einlösen bei einer Filialbank

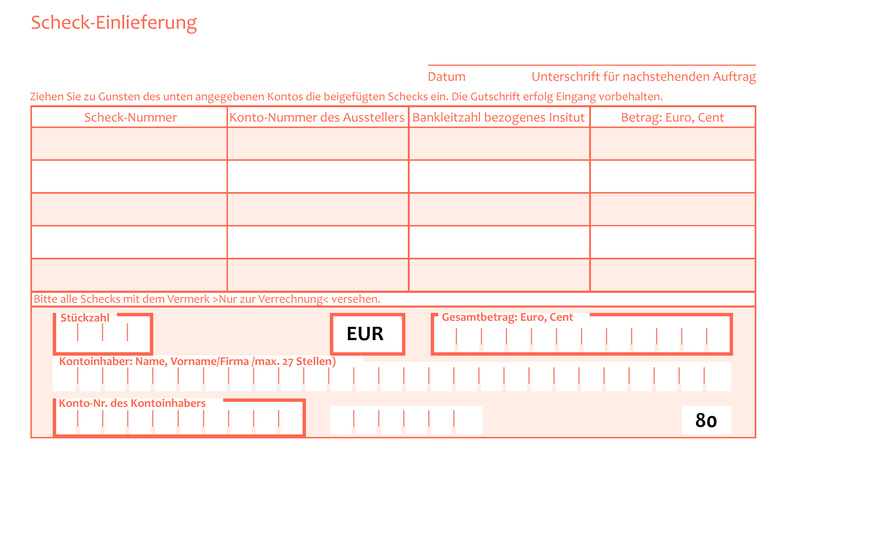

Kunden einer Filialbank benötigen ein Scheckeinreicherformular. Dieses liegt in den Filialen aus. Üblicherweise wird der Scheck vom Begünstigten auf der Rückseite indossiert, das heißt, unterschrieben. In das Scheckeinreicherformular werden in das Raster die Kontodaten des Scheckausstellers eingetragen:

- Schecknummer

- Bankleitzahl

- Kontonummer

- Betrag

Die Kontodaten des Scheckeinreichers trägt der Begünstigte unterhalb dieses Feldes ein.

Und so sieht ein solches Formular zur Scheckeinreichung aus:

Üblicherweise werden Schecks, auch Barschecks, nur zur Verrechnung vorgelegt. Eine Barauszahlung ist dann nicht mehr möglich. Trägt der Scheck nicht die Aufschrift „nur zur Verrechnung“, gelten zwei parallele Striche in der linken oberen Ecke als Kennzeichnung für einen Verrechnungsscheck.

Dies bedeutet, dass die zunächst Gutschrift E.v., Eingang vorbehalten, erfolgt. Die Bank des Begünstigten wartet ab, ob das Konto des Scheckausstellers genügend Deckung aufweist und die Belastung durch die Bank des Ausstellers tatsächlich erfolgt.

Die endgültige Gutschrift erfolgt in der Regel spätestens zehn Tage nach der E.v.-Gutschrift. Schecks müssen in Deutschland theoretisch innerhalb von acht Tagen nach Ausstellung zur Einlösung vorgelegt werden. Die Banken akzeptieren aber auch eine längere Vorlagefrist.

Scheck einlösen bei einer Direktbank

Der Prozess des Einlösens eines Schecks bei den Direktbanken verläuft nicht einheitlich. Einige Anbieter nutzen die gleiche Vorgehensweise, wie die Filialbanken. Das Scheckeinreichungsformular steht als PDF zur Verfügung. Der Kontoinhaber muss dieses Formular ausdrucken, ausfüllen und dann ein paar Cent in eine Briefmarke investieren, um Scheck und Einreichungsfomular zu seiner Bank zu schicken.

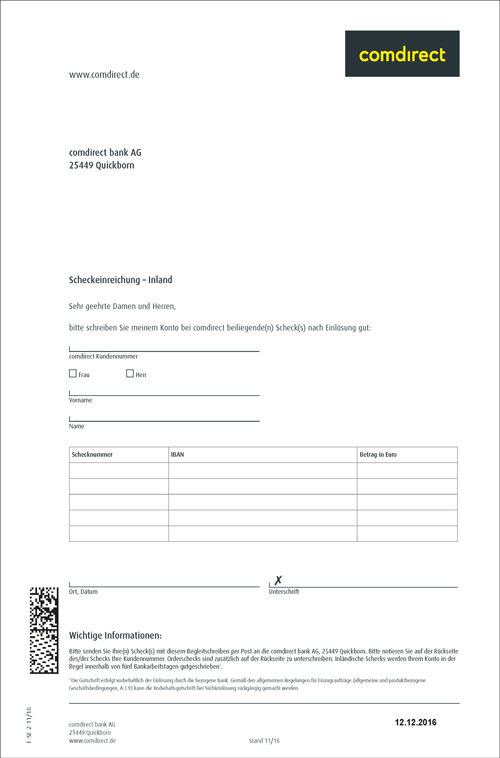

Die Comdirect zum Beispiel verwendet dieses Formular:

Andere Banken, beispielsweise die ING DiBa, verzichten auf Formulare. Die Kunden der DiBa müssen lediglich die Kontonummer für das Konto, dem der Scheck gutgeschrieben werden soll, oben rechts auf dem Scheck vermerken. Die Scheckeinreichung erfolgt ebenfalls ausschließlich postalisch. Die Postbank stellt ihren Kunden für die postalische Einreichung eines Schecks portofreie Briefumschläge zur Verfügung.

Die Kosten der Scheckeinreichung

In Zeiten, in denen die Kreditinstitute wieder einmal an der Gebührenschraube drehen, stellt sich natürlich die Frage, was eine Scheckeinreichung kostet. Bis jetzt stellen die Banken für Schecks aus dem Inland noch keine Gebühren in Rechnung. Für ausländische Schecks gelten von Bank zu Bank unterschiedliche Gebührensätze, die sich auch an der Höhe des Betrages orientieren. Dazu drei Beispiele (Stand: 12.12.2016):

Postbank:

1.2.1.2 Einzug eines Auslands- oder Fremdwährungsschecks:

• Scheckbetrag unter 11 EUR: 5,00 EUR

• Scheckbetrag ab 11 EUR bis unter 20 EUR: 10,00 EUR

• Scheckbetrag ab 20 EUR: 15,00 EUR

ING-DiBa:

Fünf Euro pauschal

Comdirect:

0,15 Prozent des Gegenwertes, mindestens 12,78 Euro