EC-Karte

Was ist eine EC-Karte?

Bei der EC-Karte handelt es sich um eine Bankkarte, die zum bargeldlosen Zahlen und zum Bargeldbezug am Geldautomaten eingesetzt werden kann. Dabei steht die Abkürzung EC für „electronic cash“. So kann die Karte zumeist wie Bargeld benutzt werden. Da es sich um eine Debitkarte handelt, wird der Betrag im Gegensatz zum Bezahlen mit einer Kreditkarte dem Girokonto sofort abgezogen und verbucht.

Eine EC-Karte erhält man in der Regel in Verbindung mit einem Girokonto vom jeweiligen Kreditinstitut. Die Karten sind zumeist aus Plastik und können nur mit der Eingabe der eigenen Geheimzahl genutzt werden.

kostenlose Girokonten mit EC-Karte/girocard im Vergleich >>

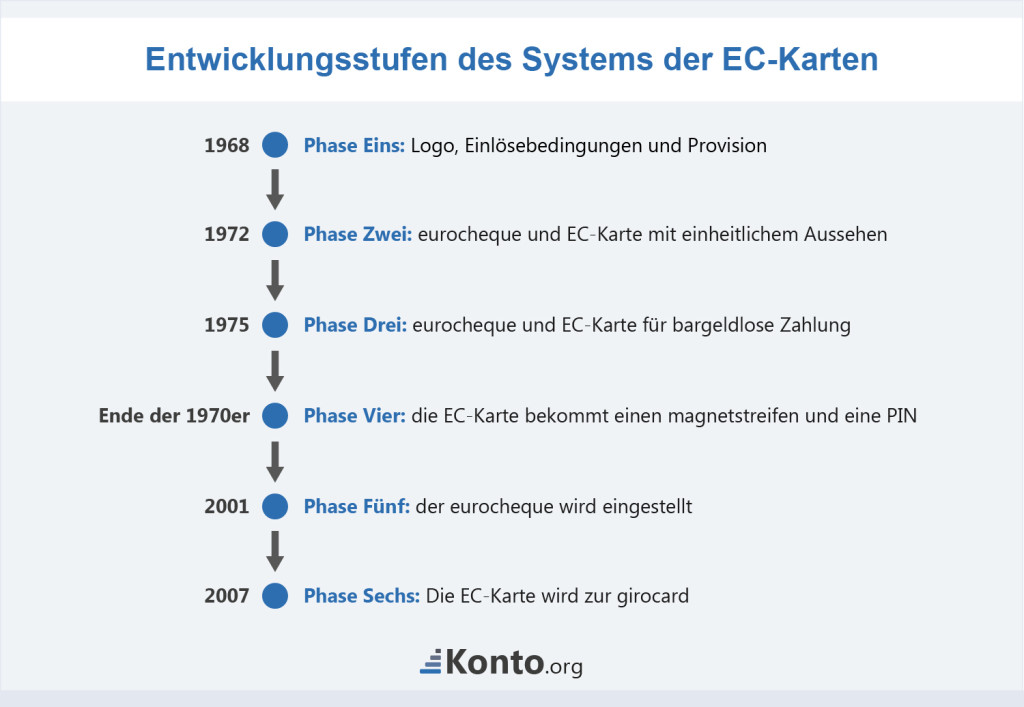

Entwicklungsstufen des Systems der EC-Karten

Der eurocheque und die ihn bis vor einigen Jahren garantierenden eurocheque-Karten (kurz EC-Karten) waren das erste grenzüberschreitende Zahlungssystem in Europa. Seinen Ursprung fand das System von eurocheque und EC-Karte in der Zeit nach dem 2. Weltkrieg, als wohlhabende Bankkunden ein Zahlungssystem forderten, mit dem sie auch im Auslandsurlaub bezahlen konnten. Der bis dahin verbreitete Scheck war – mit Einschränkungen – nur im Inland und im Ausland gar nicht akzeptiert, fehlte ihm doch schlicht die Garantie auf Einlösung durch eine Bank.

1968 – Phase Eins: Logo, Einlösebedingungen und Provision

Im Jahr 1968 einigten sich die Banken in Europe auf die Namen eurocheque und eurocheque-Karte, das entsprechende Logo, die Bedingungen für die Einlösung der Schecks, das Clearing zwischen Händlern, Banken und Kunden sowie die Provision für die den Scheck einlösende Bank.

Als sogenannte „Aktivländer“ waren Belgien, Deutschland, Dänemark, Luxemburg, die Niederlande, Österreich, die Schweiz und Liechtenstein beteiligt. Sie alle fassten ihre bis dato nationalen Schecklösungen im neuen eurocheque-System zusammen.

Weitere europäische Länder waren als so genannte „Passivländer“ bereit, das Einlösen eines eurocheque durch den Kunden gegen Bargeld zu akzeptieren.

Ab dem 1. Mai 1969 wurden die ersten eurocheques ausgestellt. In den Jahren darauf nahm sowohl die Anzahl der „Aktivländer“ als auch die Anzahl der „Passivländer“ kontinuierlich zu.

1972 – Phase Zwei: eurocheque und EC-Karte mit einheitlichem Aussehen

Mit der Umstellung von eurocheque und EC-Karte auf ein einheitliches Erscheinungsbild wurde 1972 Phase Zwei des Systems eingeläutet. Durch die einheitliche Gestaltung vor allem der eurocheques wurde der Grundstein für Phase Drei gelegt, die Akzeptanz als bargeldloses Zahlungsmittel im Nichtbankensektor.

1975 – Phase Drei: eurocheque und EC-Karte für bargeldlose Zahlung

Seit 1975 konnten mit eurocheque und/oder EC-Karte auch bargeldlose Zahlungen durchgeführt werden.

Ende der 1970er – Phase Vier: die EC-Karte bekommt einen magnetstreifen und eine PIN

Der Durchbruch als Zahlungsmittel kam Ende der 1970er Jahre, als immer mehr Geldautomaten den bequemen Bezug von Bargeld ermöglichten. Dazu wurde die EC-Karte mit einem Magnetstreifen versehen und der Karteninhaber bekam eine PIN (das System ist heute, 2016, noch unverändert). Damit konnte er nun Bargeld an allen Automaten abheben, die das System unterstützten (zu erkennen am ec-Piktogramm).

Nur kurze Zeit später wurde die EC-Karte mit einer „edc“-Funktion für bargeldloses Bezahlen am Point of Sale (PoS) ausgestattet und damit zur vollwertigen Debitkarte. Das führte dazu, dass das „ec-Piktogramm“ und das Kürzel „edc“ zu „Maestro“ zusammengeführt wurden, der ersten weltweit einsetzbaren elektronischen Debitkarte.

Die Nutzung des eurocheques trat aufgrund der zunehmenden Verbreitung von Geldautomaten und bargeldlosen Zahlungssystemen an den Kassen der Geschäfte immer weiter in den Hintergrund und läutete damit die Phase Fünf im Lebenszyklus des eurocheque-Systems ein.

2001 – Phase Fünf: der eurocheque wird eingestellt

Da immer mehr EC-Karten als Mittel zum Bezug von Bargeld sowie zum bargeldlosen Bezahlen eingesetzt wurden, beschlossen die europäischen Banken im „Maestro“-System 1999, die Zahlungsgarantie für eurocheques 2001 einzustellen.

Zum Zeitpunkt der Einstellung der eurocheques 2001 hatte das System 22 „Aktivländer“, die rund 72 Millionen EC-Karten ausgegeben hatten, und 24 „Passivländer“.

2007 – Die EC-Karte wird zur girocard

Auch wenn die meisten die EC-Karte heute noch als solche bezeichnen, ist „Girocard“ seit 2007 der korrekte Begriff. Damals wurde vom Zentralen Kreditausschuss (ZKA) ein gemeinsamer Rahmen für das Electronic Cash (EC) System zur bargeldlosen Zahlung und das deutsche System der Geldautomaten geschaffen.

Zeitstrahl mit Entwicklungsphasen des EC-Systems

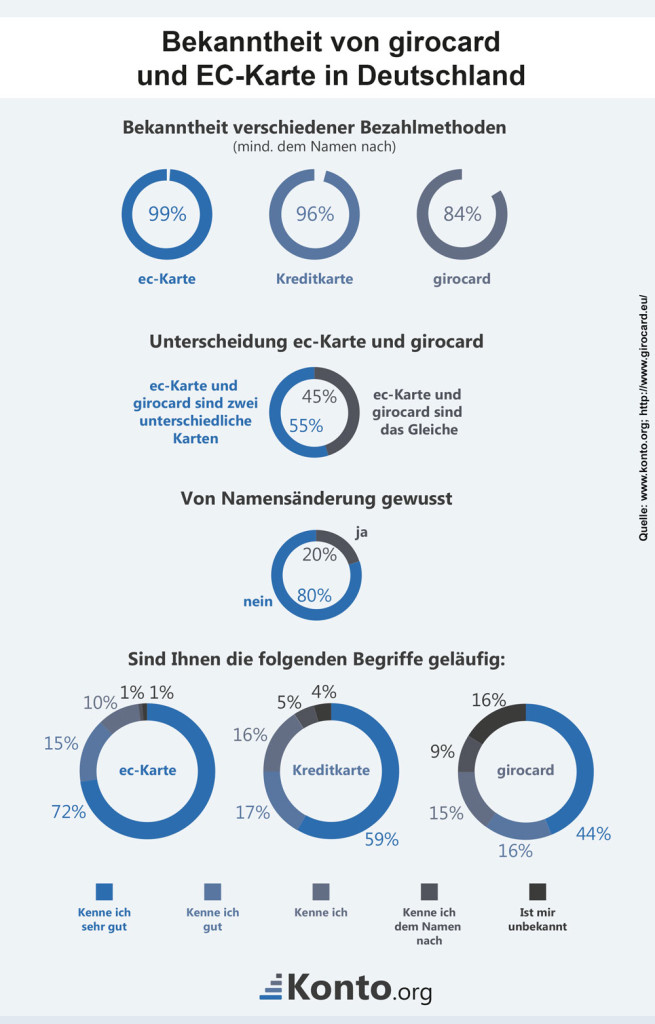

EC-Karte 2015 immer noch bekannter als girocard

Einer im Juli 2015 durchgeführten Studie der Gesellschaft für Konsumforschung (GfK) zufolge wussten damals nur 20 Prozent der Befragten von der Umbenennung der EC-Karte in girocard. Der Name EC-Karte war 99 Prozent der Befragten bekannt und bei der girocard gaben 84 Prozent an, zumindest den Begriff schon einmal gehört zu haben. 55 Prozent der Befragten gingen sogar davon aus, dass es sich bei EC-Karte und girocard um zwei getrennte Systeme handelt. Hier herrscht also auch fast zehn Jahre nach Umbenennung noch massiver Aufklärungsbedarf seitens der Banken und der Betreiber des Systems.

Wussten Sie, dass der eurocheque für die Banken ein Verlustgeschäft war?

Die am eurocheque-System teilnehmenden Unternehmen mussten – anders als heutzutage bei bargeldlosen Zahlungssystemen – keine Beiträge für die Teilnahme am Zahlungsverkehr leisten. Die Banken, die Schecks einreichten, erhielten von den Banken der Scheckaussteller ein Einlöseentgelt, was einer negativen Interchange Fee entspricht. Für die Banken der Scheckaussteller bedeutete das: je mehr eurocheques eingelöst wurden, desto höher waren ihre Verluste in diesem System.

In welchen Ländern Sie mit der girocard kostenfrei Bargeld abheben können

Was viele Verbraucher nicht wissen: mit der girocard können sie nicht nur innerhalb der EU kostenfrei Bargeld abheben, sondern auch in einigen weiteren Staaten:

In den Mitgliedsländern der Europäischen Union

- Belgien

- Bulgarien

- Dänemark

- Deutschland

- Estland

- Finnland

- Frankreich

- Griechenland

- Irland

- Italien

- Kroatien

- Lettland

- Litauen

- Luxemburg

- Malta

- Niederlande

- Österreich

- Polen

- Portugal

- Rumänien

- Schweden

- Slowakei

- Slowenien

- Spanien

- Tschechische Republik

- Ungarn

- Vereinigtes Königreich

- Zypern

In folgenden weiteren Ländern

- Island

- Liechtenstein

- Norwegen

- Schweiz

Aktuelle Zahlen

Wie sich die Nutzungszahlen von girocards entwickelt haben, zeigen Zahlen der Deutschen Kreditwirtschaft vom September 2017:

gebührenfreie Girokonten mit kostenloser EC-Karte/girocard im Vergleich >>